论薪金的本质

2013-03-15 02:23李全伦

上海师范大学学报(哲学社会科学版) 2013年5期

李全伦

(中南财经政法大学 公共管理学院,湖北 武汉 430073)

一、文献考察与问题的提出

薪金①的本质是什么?经理人索取薪金的依据是什么?如何计量薪金?长期以来,企业家才能,要么与资本要素不可分,依附于投资人(资本家),薪金成为投资人从企业获取利息或利润收入的一部分;要么与劳动力要素不可分,薪金被等同于工人等以体力劳动为主的员工从企业获取工资或薪酬收入的一部分,而将薪金作为企业收入分配的独立形式讨论的研究文献较少。

尽管如此,我们从一些经典文献中,还是能发现一些相关探索和看法,概括起来有如下几种代表性观点:

1.利润或利息收入之一说

薪金是利润或利息之一说,主要代表人物如萨伊、马歇尔、克拉克、熊彼特等。他们认为,利润或利息是企业使用资本要素的报酬,资本家不仅提供了资本,而且承担了企业生产经营管理职能,或提供了“服务”,[1]因此,薪金是利润或利息的一部分,换言之,资本家占有的利润或利息中包含了资本家承担企业生产经营管理职能而应获得的薪金。

马歇尔认为,组织是把资本与使用资本和经营能力结合起来去从事生产,资本的报酬是利息,使用资本和经营能力的报酬是“纯经营收入”,利润是管理上的总报酬和纯收入之和,因此,经营管理者的报酬(即薪金)是利润之一。克拉克认为,“我们把这种纯粹的调和工作(即生产经营管理工作),称为企业家职能,把他们所得的报酬称为利润。”[2]熊彼特认为,企业家劳动是一种创新劳动,作为创新的结果,企业的总收入超出总支出,这种余额或剩余就是“企业家利润”,这是由于企业家实现创新或生产要素的新组合而应该得到的报酬。

要素在经济增长中的作用决定着其所有者在社会生产中的地位,并使与之相适应的经济制度具有不同的社会性质。在工业经济时代,资本在经济发展中的作用不断提高,以至于成为社会的主宰。在知识经济时代,企业家才能(含人力资本)取代资本而成为经济增长的决定性力量。这使经理人(或脑力劳动者)不再满足于附属于资本的被雇佣地位,提出与投资人(或资本所有者)一同参与企业生产经营的决策与管理,并分享剩余价值(或利润)的要求。

薪金是利润或利息之一说,具有明显的时代特征,有效地归纳并说明了早期资本主义时代这样一种客观事实:管理职能以及专业技术职能与资本职能没有分离时,早期资本家身兼数职,需要承担并完成企业生产运营中多项职能,指出了资本家所占有的企业收入形式:利润或利息中包含企业使用企业家才能要素而支付的报酬。在现代企业,尤其是股份制公司中,早期资本主义时代的客观事实已不复存在,显然,需要从理论上重新阐释企业收入分配形式之一:薪金及其本质,确立经理人凭借其企业家才能占有并行使企业直接物质产权,而获取企业分配收入——薪金的理论观点。

2.工资收入之一说

文献研究不难发现,一些学者和学术性论著常常混合使用这样一些名词:“薪酬”、“工薪”、“薪资”等。[3]②这种情况一方面表明,学术上注意到“工资”和“薪金”的差别,另一方面又表明,“工资”和“薪金”的具体差别是什么,学术上并没有完全明确和定论,只好使用一些混合或模糊概念。

一些学者认为,经理人的管理劳动以及科技开发劳动与一般工人的操作性、体力型劳动在本质上没有差异,都是生产性“活劳动”,都创造价值,在企业收入分配中,不管是以从事脑力劳动为主的经理人,还是以从事体力劳动为主的工人,都按照工资形式获得报酬。因此,经理人也是企业的一般工人,薪金也是一种工资,或者说,薪金是工资报酬形式之一。

薪金是工资收入之一说,看到了经理人劳动与工人劳动的共性:生产性“活劳动”,但忽视了脑力劳动与体力劳动的差异,更为重要的是,在企业生产经营过程中,经理人和工人,不仅分别提供了性质不同的生产性“活劳动”,而且分别提供了两种截然不同的相对优势要素:企业家才能和劳动力。无视经理人和工人的差异,很难阐释企业收入分配形式——薪金与工资的现实差异,如数额、支付方式等巨大差异。

3.管理劳动报酬说

薪金是管理劳动报酬说,主要代表人如马克思等,重视“复杂劳动”与“简单劳动”的差异,认为,“复杂劳动是倍加的简单劳动”,管理劳动是一种“复杂劳动”,其报酬应数倍于“简单劳动”。[4]作为企业主的收入形式,薪金表现为和资本所有权无关的生产过程与结果。生产过程一旦和资本相脱离,就单纯地表现为劳动过程,从而职能资本家的职能,也就表现为有特殊分工的“劳动者” 的职能。这样,资本家为剥削而进行的活动(即管理劳动),似乎也和工人被剥削而进行的劳动(即生产劳动)完全一样,他们都创造价值。企业主收入——薪金,便成为职能资本家从事“管理劳动”的报酬,即所谓的“监督工资”。

薪金是管理劳动报酬说,虽然很少提到“薪金”的概念,但实质上明确指出了“薪金”是一种“复杂劳动”的报酬,不同于“简单劳动”的报酬——“工资”,有效地解释了现实中薪金与工资在数量上的差别。然而,该观点未能发现并重视企业生产经营中专业技术人员的研发性劳动,因此,是不全面的,不能有效地解释研发人员的收入来源以及相对于一般工人收入(工资)的数量差异。

4.人力资本价格或投资补偿说

一些现代学者,运用舒尔茨的人力资本投资理论,并结合西方要素价格理论,认为,从要素市场看,薪金是经理人(或人才)市场上人力资本需求与供给相等时的均衡价格;从人力资本积累角度看,人力资本是通过投资消耗现实资源(财富)而形成的,需要从人力资本使用过程中得到投资补偿,因此,薪金是企业对人力资本投资的一种补偿形式。

薪金是人力资本价格或投资补偿说,突破了传统劳动价值论中劳动同质性假设,使劳动的异质性通过资本的增值能力得到充分体现;将企业生产经营过程中的企业家才能(含人力资本)视为一种“死劳动”,看到了要素的报酬,没有看到其背后的“活劳动”投入及其报酬,因此,不能准确地概括并把握“薪金”的内涵。

以上理论观点,从薪金的对象、目的、定价、依据、范畴等角度,不同程度地阐述了薪金本质的一些侧面,为发展薪金理论和指导薪金设计实践提供了重要依据。然而,从企业产权角度看,除以马克思为代表的薪金是管理劳动报酬说之外,大部分薪金理论,没有跳出以萨伊为代表的要素价值论,强调要素产权,忽视了企业产权;强调经理人凭借企业家才能所有权而占有企业收入分配形式——薪金的索取权,忽视了经理人占有并行使企业直接物质产权而应投入生产性“活劳动”的义务;强调企业凭借支付薪金而占有企业家才能的使用权,忽视企业应构建经理人行使企业直接物质产权途径和渠道的义务。

为此,本文试图从经理人占有并行使企业直接物质产权的角度,阐释薪金的本质,期望推进在薪金本质的探究中关注并重视企业产权(而不仅仅是要素产权或劳动力产权)的研究视角。

二、经理人与企业之间的交换:企业家才能产权与企业直接物质产权

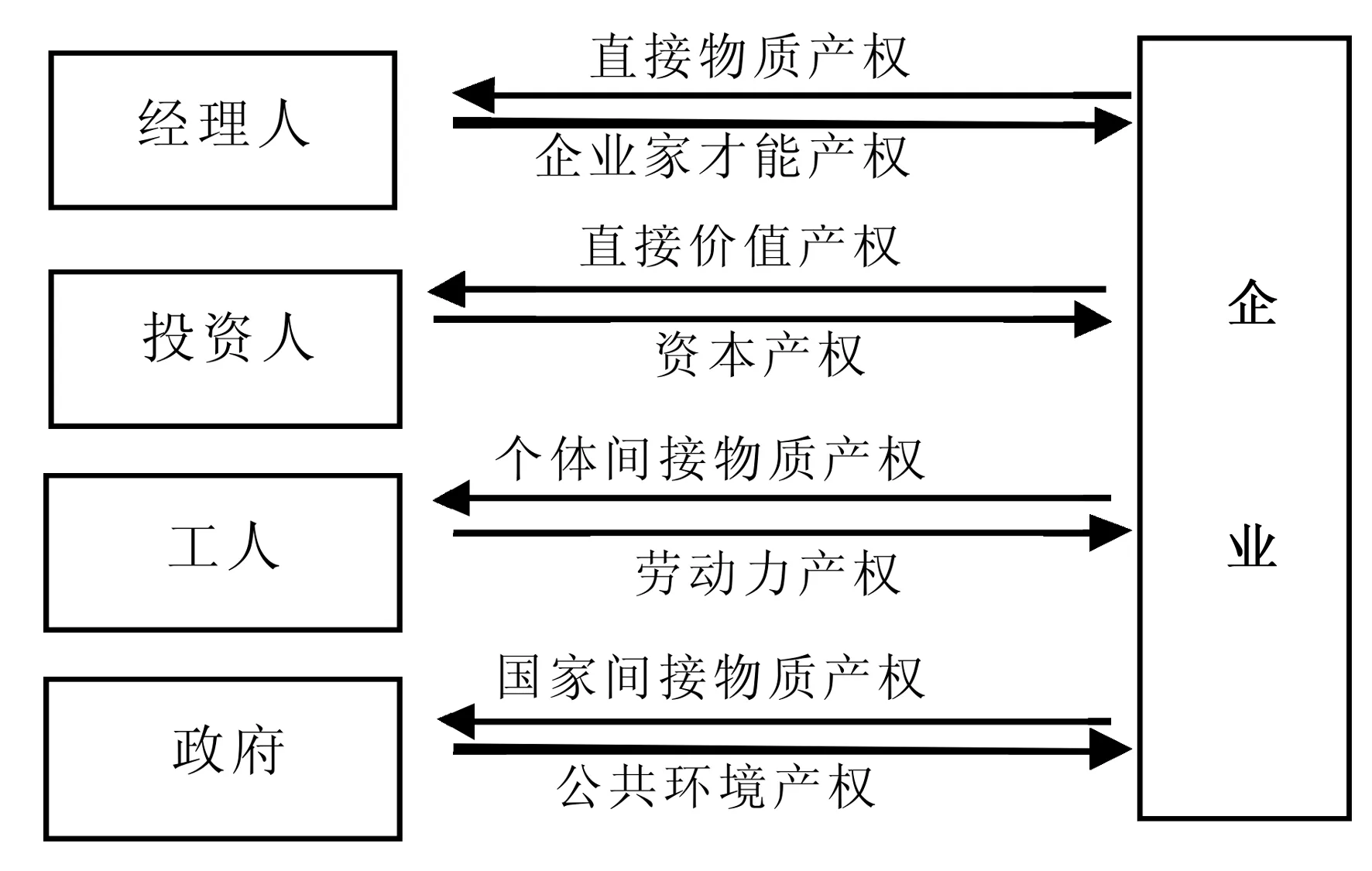

根据“企业是一组契约关系的联结”这一基本命题,我们将企业相关契约的边界限定在企业要素的提供者,包括投资人、经理人、工人(即以从事体力劳动为主的职员)、政府(简称“四类企业产权所有者”或“四类要素提供者”)。他们把“企业”看作虚拟化、人格化的组织,分别向企业提供其所拥有的相对优势要素:资本、企业家才能、劳动力、公共环境(简称“四类要素”),即以转让其优势要素产权为代价,而分别换取企业的直接价值产权、直接物质产权、个体间接物质产权和国家间接物质产权(简称“四类企业产权”)。③

图1 企业产权与要素产权的交易模型

现实观察不难发现,投资人、经理人、工人、政府,客观上都或多或少地对企业生产、经营、管理等活动拥有某种权利,包括直接或间接参与、作用于价值资产或物质资产的权利,并通过行使相应企业产权权利而获取相应的收益:利息(红利、租金)、薪金、工资、税收。我们将这种权利分别视为四类企业产权的权利内容,从而放弃一般理论将其视为要素产权权利的观点。

如图1所示,经理人向企业提供其相对优势要素:企业家才能,④并与企业订立关于企业家才能产权与企业直接物质产权的交易契约。

企业,尤其是股份制企业的经营管理职能、科技研发与转化职能是独立的,其中,经营管理职能独立于投资人,科技研发与转化职能独立于以从事体力劳动为主的工人。经理人通过向企业提供企业家才能而独立地行使企业的经营管理职能、科技研发与转化职能。企业家才能作为要素成为理论界的一种共识还是新近之事。传统企业理论研究的企业主要是业主制和合伙制企业,在这些企业中,资本职能和经营管理职能是合一的或分离不明显,因此,人们的注意力更多地集中在资本要素上。随着现代企业制度的迅速发展与普及,现代企业理论虽然一致地意识到资本职能与经营管理职能的分离,但又由于企业家才能与劳动力具有相似性,同属于人力要素,一些学者又将企业家才能与劳动力等同起来,甚至不承认管理、科技研发劳动也创造财富。随着实践的深入,认识不断提高,人们不仅意识到企业家才能是相对独立的要素,而且认为企业家才能是最重要的要素。

在企业家才能产权与企业直接物质产权的交易过程中,经理人向企业提供企业家才能,即转让企业家才能产权,而获取企业直接物质产权,同时,企业向经理人转让企业直接物质产权(如生产经营决策权、要素处置权、资产配置权、薪金索取权等),而获取企业家才能产权(如企业家才能所有权、使用权、处置权、收益权等)。

企业对每类要素所有者进行的企业产权分配,是基于该类要素的本身特点及其在企业财富创造过程中的作用而定的,最终使每类要素“尽其用”,每位所有者“尽其能”。同类要素的不同所有者所拥有的企业产权内容是相同的,不同的是其占有该类企业产权的份额。企业直接物质产权在不同经理人之间的分配依据,是其提供企业家才能的数量和质量,并按照岗位等级制和岗位职能制进行。一般情况下,经理人所担任的企业岗位等级越高,其占有企业直接物质产权的份额就越多,如,相对于部门经理,总经理拥有企业直接物质产权的份额更多;经理人担任的岗位职能越明确,其占有企业直接物质产权就越具体,如,相对副总经理,财务总监(CFO)、人力资源总监(CHO)等占有企业直接物质产权更为明确;经理人担任的岗位职能与企业生产经营和发展的关系越密切、越重要,其占有企业直接物质产权就越多,如,在科技型企业中,相对于职能岗位(财务经理、人力资源经理等),科技研发部经理占有更多的企业直接物质产权,拥有更多的发言权和表决权,可能更受重视,晋升和发展机会更多。这种企业直接物质产权的分配,是企业与要素的产权交易契约所规定的内容,通常以企业规章制度(如组织结构图、经理人岗位说明书、总经理工作条例等)形式确立。

经理人拥有的企业生产经营决策权、企业资产调配处置权、企业收入分配决定权、薪金索取权等,都不是企业家才能产权原有的或派生的权利,而是一种新权利,应来源于企业家才能产权权利之外,其合理的来源应是,企业向经理人转让的、关于企业产权的某些权利。因此,在企业家才能被经理人投入到企业的过程中,经理人与企业之间进行了企业家才能产权与某种企业产权(即企业直接物质产权)的交易,而不是经理人单方面地向企业转让企业家才能的使用权。

假设经理人与企业之间进行的是产权交易,产权交易契约一旦签订并履行,经理人便将企业家才能产权转让与企业,而企业同时将其直接物质产权转让与经理人。企业直接物质产权包含经理人对企业的所有权(派生为经营管理决策权等)、收益权(派生为薪金索取权等)、处置权(派生为企业资产调配权、人员配备权等)等。若企业家才能不被企业占用或不被企业接受,即企业不聘用经理人,经理人无论如何是不可能拥有这些权益的。

综上所述,经理人与企业之间的交易是企业家才能产权与企业产权的交易。经理人转让与企业的是企业家才能的完整产权,而不只是企业家才能的使用权。交易结束后,经理人拥有的企业权益(如经营管理决策权、资产调配处置权、薪金索取权等)是企业家才能产权与企业直接物质产权的交易契约规定的、企业直接物质产权的权益,而不是企业家才能要素原有的权益。

三、企业对经理人占有并行使企业直接物质产权的定价——薪金

主流经济学坚持用价格理论来解释企业收益分配形式:薪金、利息、工资、税收,如萨伊的“三位一体”公式、克拉克的边际生产力理论。这些理论很好地解释了要素的市场配置问题,但是,在解释企业内部收益分配的不确定性、滞后性等现象时,却无能为力。事实上,不仅要素(公共环境、劳动力、企业家才能、资本)的质量和用途不可能依靠市场准确定价,而且要素在企业内的实际贡献具有明显的后验性特征,更不可能依靠市场定价。这就是说,在要素的市场配置过程中,产权交易契约不可能对要素进行准确定价。站在企业外部的要素市场,从要素视角,探讨企业内部的收入分配问题,不可避免地具有表面性和片面性。

若把要素所有者从企业生产经营管理中分得的收益理解为:要素所有者占有并行使相应企业产权的报酬,我们不仅能很好地解释企业收益分配的不确定性、滞后性等问题,而且这种理解与主流经济学中市场价格配置要素并不矛盾。主流经济学所谓的“市场价格”是一种预期收益(如经理人进行应聘决策的依据是,企业家才能的预期收益,即为薪金)。实际上,薪金,是经理人对自己占有并行使企业直接物质产权报酬的一种预期,也是企业对企业家才能要素在企业组织内创造收益的一种预期。只有当这两种预期一致时,企业家才能要素的“市场价格”——薪金才能形成并确定。

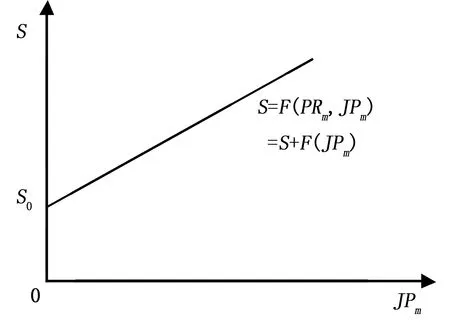

在投资人、工人、政府分别行使企业直接价值产权、个体间接物质产权、国家间接物质产权的绩效既定的情况下,薪金(S)数量,取决于经理人占有企业直接物质产权的份额(即岗位等级,posts rank),以及行使企业直接物质产权的绩效(即工作绩效,job performance)。其中,经理人占有企业直接物质产权的份额,又取决于经理人提供的企业家才能数量(amount of entrepreneur talent)和企业家才能质量(quality of entrepreneur talent);经理人行使企业直接物质产权的绩效,又取决于企业绩效考核中所认定的经理人工作行为(劳动行为与表现,work behavior)和工作结果(劳动结果,work outcomes),即:

S=F(PRm,JPm)

St.PRm=f(AET,QET)

JPm=f(WBm,WOm)

图2 薪金变化曲线

企业薪金,尽管组成部分有许多名目和称谓,但一般可以概括为固定薪金、浮动薪金、股权(期权)薪金三大部分。[5]他们从不同角度体现了经理人获取薪金(S)与企业直接物质产权之间的关系。

1.固定薪金的现实称谓与测算依据

固定薪金(即底薪,S0),如基本薪金、岗位薪金、福利计划等,是经理人凭借企业家才能(即“死劳动”)占有企业直接物质产权的报酬,用以补偿经理人先期开展人力资本投资形成的成本(包括直接成本和间接成本),是薪金(S)的最低限度。

如图2所示,一般情况下,企业家才能数量(AET)越大,且质量(QET)越高,经理人占有企业直接物质产权的份额(PRm)越多(即经理人任职岗位等级越高),固定薪金(S0=F(PRm))越高,表现为S0在坐标轴上所处的位置越高。

企业家才能,是一个可以通过人力资本投资情况(如学历/学位)、工作经历或经验、能力测试等进行先期考察的客观变量,影响企业的经理人招聘决策,为企业决定经理人岗位分配提供依据。实质上,企业招聘经理人的过程,就是企业直接物质产权份额在不同经理人之间的配置。从企业外部市场来看,固定薪金是通过经理人市场(即企业家才能的要素市场)机制来定价,而从企业内部来看,固定薪金是通过企业直接物质产权配置(即经理人岗位配置)的权威(或计划)机制来定价。这两个角度是一个问题的两个方面,既可以将固定薪金(底薪,S0)理解为企业家才能要素的市场价格,又可以将固定薪金(底薪,S0)理解为经理人占有企业直接物质产权份额所确定的岗位薪金。因此,企业家才能,虽不能直接决定薪金(S)的数量,但一定是经理人之间分配企业直接物质产权(即经理人岗位配置)的依据,可以间接地影响薪金(S)定价。

2.浮动薪金的现实称谓与测算依据

浮动薪金(即绩效或业绩薪金),是经理人在企业生产经营中投入“活劳动”的报酬,取决于经理人执行企业直接物质产权的行为及结果,受其他企业产权所有者(投资人、工人、政府)执行相应企业产权的行为及结果的影响。

如图2所示,一般情况下,在其他企业产权所有者(投资人、工人、政府)执行相应企业产权的行为及结果既定的前提下,经理人执行企业直接物质产权的行为(WBm)越积极(即工作表现越突出),且结果(WOm)越优异(即工作结果与企业确定的任务目标越吻合),即表明经理人投入的生产性“活劳动”越多,换言之,经理人的工作绩效(JPm)好,浮动薪金(绩效或业绩薪金)就越高,表现为薪金曲线(S)向右上方倾斜的程度越大。

浮动薪金(绩效或业绩薪金)是一个后验性的主观变量,在薪金定价中的作用不能通过市场竞争机制来衡量,只能由企业内部的权威机制来衡量。因此,浮动薪金(绩效或业绩薪金)的定价,是通过企业内部的权威机制确定的。

3.股权(期权)薪金的现实称谓与测算依据

股权(期权)薪金,创造了一种长期激励机制。经理人向企业投入的企业家才能和生产性“活劳动”,需要分别与其他三类企业产权所有者(投资人、工人、政府)投入的要素和生产性“活劳动”互补与协作,而这种要素的互补效果和生产性“活劳动”协作效果,往往需要一个较长的周期。为了激励经理人与其他三类企业产权所有者(投资人、工人、政府)合作,且更多地关注企业的长期发展与长远利益,而设置股权(期权)薪金,如虚拟股票、股票增值权、持股计划、延期支付、股票奖励、业绩股票、MBO。[6]

因此,股权(期权)薪金的测算依据,既要考虑经理人占有企业直接物质产权的份额与其他三类企业产权所有者(投资人、工人、政府)的互补效果,又要考虑企业直接物质产权的执行行为和效果分别与其他三类企业产权执行行为与结果的协作效果。

此外,经理人的薪金结构,不仅影响薪金的合理性与科学性,而且直接影响薪金的激励效果。研究表明,固定薪金、浮动薪金、股权(期权)薪金,在企业高管薪金中所占的比重依次提高,才能创造较好的激励效果。

需要说明的是,按企业利润的一定比例决定经理人的薪金,即利润分享制,是合理的。这种薪金制度,能有效地激励经理人提高其企业家才能的数量和质量,改善其执行企业直接物质产权的行为和结果,增加企业利润。企业利润与企业家才能的数量和质量、经理人执行企业直接物质产权的行为与结果有密切关系。一般,企业家才能的数量越大,且质量越高,以及经理人执行企业直接物质产权的行为越积极,且结果越好,企业利润就越高。但应注意到,企业利润,受四类要素的数量与质量,以及四类要素所有者执行相应企业产权的行为与结果共同作用,其中,企业家才能和经理人在企业利润创造过程中起到直接性或关键性作用。

四、结语

综上所述,薪金是经理人占有并行使企业直接物质产权的报酬。薪金定价的依据,是经理人占有企业直接物质产权的份额,以及经理人执行企业直接物质产权的行为与结果。薪金的合理性与科学性,与经理人的岗位配置、绩效考核、薪金结构等共同构建的激励机制有密切关系。

确定薪金需要针对两个指标进行评估:一是评估企业家才能的数量和质量,确定固定薪金(底薪),对同一企业的相同岗位支付相同的固定薪金,体现薪金公平,事前确定,事后支付,以促进经理人之间在提高和开发企业家才能方面展开竞争;二是评估经理人执行企业直接物质产权的行为与结果,确定浮动薪金,在不同年度,区别不同业绩的经理人支付不同的薪金,体现薪金效率,增强薪金对经理人的激励功能,事后确定,事后支付,以促进经理人在利用其企业家才能,争取较高等级岗位和执行企业直接物质产权(即投入“活劳动”)方面展开竞争。因此,从经理人角度看,要提高薪金,一方面,需要增加企业家才能的数量,提高企业家才能的质量,争取更多份额的企业直接物质产权(即更高职位,PRm),另一方面,需要改善行使企业直接物质产权的行为与结果(即工作绩效,JPm),投入更高质量和更多数量的生产性“活劳动”。

从企业直接物质产权的角度,研究经理人报酬:薪金的本质,改变了雇佣关系和要素价格的思维模式,能更客观地界定经理人在企业生产经营中的作用和地位。

雇佣劳动制度制约了经理人提高自身综合素质、增加忠诚度与长期意识,已成为社会生产力发展的障碍。在雇佣劳动制度下,薪金是劳动力的价格或价值的转化形式,这一收益只能维持经理人劳动力的简单再生产,使经理人没有能力提升自身综合素质。雇佣劳动制度极大地压抑了经理人的忠诚度和长期意识,经理人盲目流动、无效流动成为企业发展和社会进步的障碍。

将薪金理解为经理人占有并执行企业直接物质产权的报酬,能激励经理人提高自身的综合素质,增加对企业的忠诚度和长期意识;能增强经理人开展生产经营管理工作的主动性和创新动力,改善和创新企业管理制度;能令人信服地解释现代市场经济中出现的薪金收入分配的新现象、新问题,如经理人(管理层)持股计划、利润分享制等经济形式。

从企业直接物质产权角度看,明确经理人的薪金权利,探索经理人执行企业直接物质产权的途径和方式,构建经理人执行企业直接物质产权行为与结果的评价系统,改革和完善薪金制度,将成为深化研究的重点。

注释:

①英文词语释义中,我们发现“薪金(salary)”与“工资(wage)”存在差别,在概念上不能互换使用。从发放对象看,薪金的领取者是脑力劳动者,如管理者、专业技术人员,而工资的领取者是体力劳动者,如工人、清洁工、司机、门卫等非专业技术人员和非管理人员;从定价依据看,薪金按照脑力劳动的数量与质量来确定具体数额,而工资则是按照体力劳动的数量与质量来确定具体数额;从计算期限和发放方式看,薪金的计算期限较长,一般按月、季或年,甚至一个任职期或单元来计算和发放,如“月薪”、“年薪”、“股票期权”等,而工资的计算期限较短,一般按小时(钟点)、天或周计算和发放,如“计时工资”、“计件工资”等;从金额数量来看,薪金较高,以补偿人力资本的投资和积累,以工资标准为底线,高无上限,而工资较低,以能维持日常基本生活为标准。鉴于此,本文严格地区别于“工资(wage)”,将“薪金(Salary)”定义为:经理人(即管理者、专业技术人员等以从事脑力劳动为主的企业员工)按月、季、年或任职期从企业领取的报酬。

②如金碚在其论著中就综合使用“工资薪金”、“工薪标准”、“工薪水平”等名词,参见金碚:《怎样使收入分配更加科学合理》,《中国青年报》,2005 年11 月6 日。

③“直接产权”是指不通过其他的产权主体且充分独立(排他)地对选择企业资产的使用所强制实施的权利,因企业的物质资产与价值资产的分离,形成物质产权与价值产权的分离。“间接产权”是指必须通过其他产权主体且高度依附(有限排他)地对选择企业资产的使用所强制实施的权利,间接产权为企业物质形态资产所在地的政府以及企业内部的工人所拥有,表现为国家间接物质产权、个体间接物质产权。参见李全伦:《企业性质新论:企业产权与要素产权之交易契约的履行过程》,《中国工业经济》,2006年第8期。

④“企业家才能”不仅包括生产经营管理能力,而且包括技术研发、市场开发等能力,因此,经理人不能仅仅被理解为企业的经理或厂长,还应包括企业内从事科技研发与转化活动以及市场开发工作的高级职员。

[1] 萨伊. 政治经济学概论(1803年)[M]. 北京:商务印书馆,1982.

[2] 克拉克. 财富的分配[M]. 北京:商务印书馆,1983.

[3] 金碚. 怎样使收入分配更加科学合理[N]. 中国青年报,2005-11-06.

[4] 马克思. 资本论[M]. 北京:人民出版社,1975.

[5] 翁君奕. 支薪制与分享制:现代公司组织形式的比较[J]. 经济体制比较,1996,(5).

[6] 王筝. 寻找CEO能力与薪金的平衡点[J]. IT经理世界,2002,(110).

[7] Alan J. Auerbach, David Card, John M. Quigley.Publicpolicyandtheincomedistribution[M]. New York: Russell Sage Foundation, 2006.

[8] Anneli Kaasa.Factorsofincomeinequalityandtheirinfluencemechanisms:atheoreticaloverview[M]. Tartu(Estonia): Tartu University Press, 2005.

[9] Chul-In Lee, Gary Solon.Trendsinintergenerationalincomemobility[M]. Cambridge, Mass.: National Bureau of Economic Research, 2006.

[10] Duangkamon Chotikapanich.ModelingincomedistributionsandLorenzcurves[M]. New York: Springer, 2008.

[11] Eugene F. Fama, Michael C. Jensen. Separation of Ownership and control[J].JournalofLawandEconomics, Vol. XXVI, June 1983.

[12] Fatih Guvenen.Anempiricalinvestigationoflaborincomeprocesses[M]. Cambridge, Mass.: National Bureau of Economic Research, 2007.

[13] Freeman and Redd. Stockholders and Stakehoders: A New Perspective on Corporate Governance[J].CaliforniaManagementReview, 1983,(25).

[14] John Smithin.Money,enterpriseandincomedistribution:towardsamacroeconomictheoryofcapitalism[M]. Abingdon, Oxon; New York, NY: Routledge, 2009.

[15] Maria Hemström.Salarydeterminationinprofessionallabourmarkets[M]. Uppsala: Dept. of Economics, Uppsala University, 1998.

[16] Paul Oyer.Salaryorbenefits?[M]. Cambridge, MA: National Bureau of Economic Research, 2005.

[17] Wheeler D. and Maria S. Including the Stakeholders: the Business Cade[J].LongRangePlanning, 1998,(2).

猜你喜欢

公民与法治(2022年5期)2022-07-29

中原商报·科教研究(2022年1期)2022-05-13

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

东坡赤壁诗词(2019年5期)2019-11-14

税收征纳(2019年10期)2019-02-19

华人时刊(2017年19期)2017-02-03

人力资源(2016年10期)2016-11-30

商业会计(2016年1期)2016-02-18

中国土地科学(2011年12期)2011-03-20

- 上海师范大学学报(哲学社会科学版)的其它文章

- “近来”类双音时间词演化的系统性及其相关问题

- 派生构词音义的历时分析

——以邋遢、落魄、垃圾及其同源词族为例