浅析电力行业预算考核指标的制定

2013-03-29 07:34宋梦浩

中国乡镇企业会计 2013年4期

宋梦浩

电力企业的特征决定了电力企业生产运行方式与其他企业有着本质不同,相应的预算管理模式也有其自身的特点。对于一直强调平稳运行的电力企业,建立一套合理的考核指标体系,可以促进企业突破现有管理理念的束缚,预算管理的执行监控、评价与不断提高改进的理念才能在企业中找到立足点。

一、预算考核指标需具备的基本条件

1.可控性。下达的指标如超出被考核单位的管理权限或生产能力,则无法真正发挥预算管理的作用。

2.指导性。下达的预算考核指标要满足本级次的管理需要,突出管理侧重,指导被考核单位的生产经营行为,从而促进企业提高生产效率。

3.简洁性。在满足需要的前提下要力求指标的简洁清晰。避免重复设置,对经营管理的关键项目下达考核指标,指标计算应尽量通过决算报表直接获取。

4.完整性。考核指标应较全面、完整的反映企业经营总体情况,下达指标应涵盖占该企业大部分成本的主要产品,避免被考核单位为完成预算,将成本转移至非考核产品成本中。

二、预算分解指标的制定

为确保全年各项预算考核指标的完成,企业需将各项指标进一步分解至下级企业或职能部门。根据需要,有些指标平行分解即可,如往来清欠、五项费用控制额等指标;有些指标需进一步转换,如被考核利润总额的二级单位对其下属的三级单位如果按成本中心管理,则可以对生产单位下达成本控制额指标、对销售部门下达收入指标等。

一般情况下,越是下级的单位下达的分解指标应越具体,但同时也应受经营管理需要的控制。以前,电力企业对其所属单位一般都按利润中心管理,预算指标的确定方式是:集团机关与电厂采取内部模拟核算销售形式,即按其预算单位产品成本确定模拟核算价格,按其实际工作量定期结算,年末考核目标利润。这种考核方式的特点是当实际工作量比预算增加时,下级单位具有一定的自主利用空间,可以灵活安排本单位生产经营活动。现在上级单位大幅增加了电力企业的利润指标。为确保指标完成,加强成本控制,电力企业将所属电厂按成本中心管理,按照成本属性分别下达预算指标。对燃料费、水费等变动成本,下达单位变动成本指标;对职工薪酬、修理费等固定成本下达成本费用控制额指标,从而把实际工作量比预算工作量新增部分的收益全部留在集团,提高企业的总体创效。

三、结合历年考核指标变化探索电力企业的趋势

利润指标作为一项最重要的财务指标,贯穿于各年。资产收益、上级管理费一直以来作为下级单位的一项费用在报表中体现,但从本质上说,也属于企业创造的效益。因此,在这几年引入了“经营利润”的概念,将资产收益、上级管理费计入,同时剔除营业外收入等非经营性因素影响,能够比较真实的反映企业正常生产经营所得,指标设置更加合理。

往来清欠指标由“应收款项降低额”发展到“应收账款周转天数”、“以前年度应收款下降额”等五项指标,五项指标还进一步分解细化至多项小指标。五项费用指标从无到有,且金额逐年下降。从上述两项指标的变化可以看出,现在电力企业将往来清欠管理及管理性支出控制作为近几年的重点工作,管理要求及完成难度逐年加大。

存货指标不适用于电力行业,主要原因:一是不同于加工制造、建筑施工等企业,发供电企业没有在产品、产成品、库存商品等;二是原材料占生产成本的比重很低,一般在3%以下,影响很小;三是燃料虽然所占比重很大,当由于近几年燃料成本不断上涨,电力企业均千方百计增加煤炭等的购入量,增加库存,此部分带来的存货增加对企业经营有利。因为存货指标不适用于电力行业,现在取消了对电力企业的存货控制额考核指标。

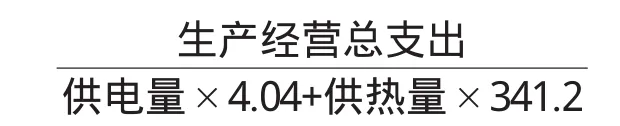

单位成本指标各年变化较大,以前年度考核成本降低率,但从近两年燃料、动力等各项生产资料价格大幅上涨,考核成本降低率已无意义。现在下达单位成本控制额指标,为降低考核指标数量,仅考核单位发电成本、单位供电成本,不考核单位供热成本,指标不“完整”。目前引入“单位综合供能变动成本”的概念,其计算公式为:

单位综合供能变动成本=

通过将全部供电量、供热量转换为标准煤量,计算供出每吨标准煤能量所消耗的生产成本,将多项单位成本指标合并为一项,有效解决了考核指标简洁与完整的矛盾。

财务效绩指标在实际应用中存在以下问题:一是与其他指标重复。以成本费用利润率为例,其计算公式为:

由于已对主要产品下达了单位成本指标,企业总成本费用基本确定,同时利润总额也已是一项考核指标,使成本费用利润率与上述两项指标设置重复;二是自主经营权限低,指标不可控。以内部综合资产贡献率指标为例,其计算公式为:

由于固定资产投资受上级单位管理控制,本层级无法决定年末的固定资产净值,企业无法自主降低固定资产净值,优化本指标;三是对企业的生产经营管理不具有指导性。以流动资产周转率为例,其计算公式为:

如前所述,已通过往来清欠指标确定应收款项余额,存货不可控,而货币资金受经营政策影响不能对外投资、借款,企业无法采取明确、具体的措施降低流动资产总额,对经营管理不具有指导性。由此可以看出,财务比率指标作为企业效绩评价的重要依据,可以定量的对企业一定经营期间的经营效益和经营者业绩做出对比分析和评判,但作为预算考核指标,不适用于权限受控的分公司企业。

总体上分析几年来考核指标的变化,趋于科学、合理、有效,通过各项考核指标能够较真实反映企业生产经营状况,对企业加强管理,提高企业创效能力和可持续发展能力起到了积极的促进作用。

预算考核指标是预算管理体系的一个重要组成部分,如何科学、合理的分解经营责任目标,形成企业内部指标体系是一项复杂的系统工程,只有通过预算指标体系的协调、平衡,注重与生产运行和经营绩效的密切联系,不断修订,才能促进被考核单位的经营管理,实现人、财、物等各项资源要素的最佳配置,使之较全面地体现企业的责任与贡献。

猜你喜欢

网络安全与数据管理(2022年1期)2022-08-29

现代装饰(2022年3期)2022-07-05

海峡姐妹(2020年5期)2020-06-22

童话世界(2020年10期)2020-06-15

当代陕西(2019年9期)2019-05-20

消费导刊(2018年10期)2018-08-20

消费导刊(2018年10期)2018-08-20

能源(2017年9期)2017-10-18

商周刊(2017年25期)2017-04-25

中国卫生(2016年2期)2016-11-12