生命周期视角下企业资本结构实证研究

2013-07-02 08:14韩晓杰河北大学河北保定071002

商业经济研究 2013年10期

■ 刘 倩 韩晓杰 吴 丹(河北大学 河北保定 071002)

现代资金结构理论的开端是Modigliani和Miller(1958)的MM理论。虽然其自身的观点是错误的,但为后人进行深入研究奠定了基础。随后Miller(1977)提出考虑所得税的资本结构理论。De Angelo H.和Masulis R.W.(1980)提出了权衡理论。后来人们相继提出非对称信息理论,并将其引入企业融资决策中进行分析。基于不对称信息,学者又先后发展形成了一系列资本结构理论。Myers的融资有序理论备受推崇。由于信息不对称的存在,企业在进行融资时会首先考虑内部融资,即利用自身的留存收益来满足自身资金需求,其次是利用债务融资,最后利用股权融资。

然而以上理论只是在研究单一方面因素对企业资本结构的影响。资本结构理论仍然是个尚未解决的难题,因此有必要继续深入地对企业资本结构进行研究。

文献回顾

Titman和Wessels(1988)指出,由于成长机会不可抵押也不易监控,所以债权人会要求比较高的回报,因此成长性高的公司更倾向于股权融资,通常资产负债率较低。

Rajan和Zingles(1995)利用七个发达国家的数据对影响企业资本结构的因素进行回归分析,结论为,在这七个发达国家企业里:企业的赢利能力与其负债水平负相关;企业的成长性与负责比率负相关;除德国以外,企业的规模与负债比率正相关。但这些只是发达国家的数据研究,对于国内是否适用,还有待检验。

肖作平(2004)利用数据分行业进行探究,结果证明行业因素显著影响中国上市公司资本结构的选择,不同的大的行业门类间的资本结构存在显著差异,但同一行业门类内不同行业大类的公司间资本结构不存在显著差异。他并未对行业因素对于资本结构的影响进行很精确的界定。

唐澜殊(2008)对从企业生命周期角度对企业资本结构进行了较为综合的实证研究。实证结果为我国上市公司的融资结构会随着其生命周期阶段的变化而变化,在成熟期负债率达到最低水平。同时,得出了以下结论:企业盈利能力与资产负债率负相关,公司规模与负债率正相关。然而其在研究时没有对行业因素进行控制,没有区分不同的行业对公司资本结构的影响。这可能会使结果产生比较大的差异。

王艳茹(2010)对企业生命周期与融资结构进行了实证研究,将销售收入环比增长率作为判断标准进行划分,结果也表明不同时期企业的融资方式不同,企业的资本结构也会不同。为了提高资源的利用率、降低成本,在成长期企业主要进行外部融资,在成熟期主要利用内源融资。同时她还证明了生命周期不同阶段企业内源融资的构成也不同。

企业生命周期会影响企业的融资偏好,企业的资本结构也会受到影响,这一点学者们观点一致。学者们在企业的盈利能力和资产确定性对资本结构影响方面,观点也一致。然而成长性、企业规模和行业因素对资本结构的影响方面存在着争议。

研究设计

(一)数据来源与处理

本文选取全部沪深A股中剔除了金融、保险行业公司、ST公司和缺失数据的公司2006-2010年的数据,采用PASW Stastistics18软件进行分析。研究数据全部来自于国泰安金融研究数据库。

(二)企业生命周期阶段的划分

前人分别采用股利支付率、销售成长率和资本支出率,销售额及其成长速度、现金流量的变化情况和EVA为作为划分标准。唐澜殊(2008)以主营业务收入增长率、资本支出率和经营现金流量与总资产的比作为判断标准,并对这三个指标进行了T检验,证明了这三个指标的合理性。

本文借鉴唐澜殊(2008)的做法,也选取这三个指标作为划分标准,这样可以避免单一指标对生命周期划分产生的误差,以便更加准确地划分企业生命周期。

(三)研究假设

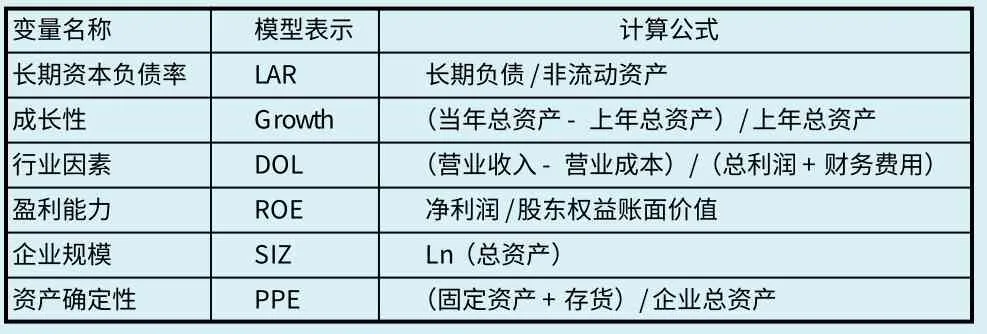

表1 变量计算公式表

表2 生命周期各阶段长期资本负债率描述性统计表

企业在初创期规模小、资信度尚未建立,不具备负债的条件,企业只能通过内部股权进行融资,因此负债率较低。当企业进入成长期后,企业会由于产品销量的扩张需要追加投资以扩建生产设备,这会使资金需求猛增,仅凭股权融资远远不能满足;另一方面,企业资信增加,负债能力日渐增长。这一阶段企业会负债率水平会很高。但随着发展速度逐渐降低,这时企业完全可以利用内部资金解决资金需求。而且这样做还可以抑制经理人滥用现金流进行在职消费和过度投资对企业价值造成的影响,于是负债率开始下降。同时,我国上市公司会利用自身已经形成的良好的信用增发新股,这是我国企业独有的偏好。在企业对未来有良好的预期时必然不愿意通过股票融资而宁愿进行债务融资。这可以避免新增股东对每股收益的稀释。所以企业初期倾向于债务融资。然而当企业逐渐进入衰退期,企业的竞争环境开始恶化,自身的市场出现萎缩,盈利能力开始降低,现金流大量减少。同时企业为了减缓衰退期的到来,会加大投资进行新技术新产品的开发,资金需求增大,企业会利用已经形成的良好的资信度进行债务融资,这一阶段,负债率开始上升。由此本文作出以下假设:

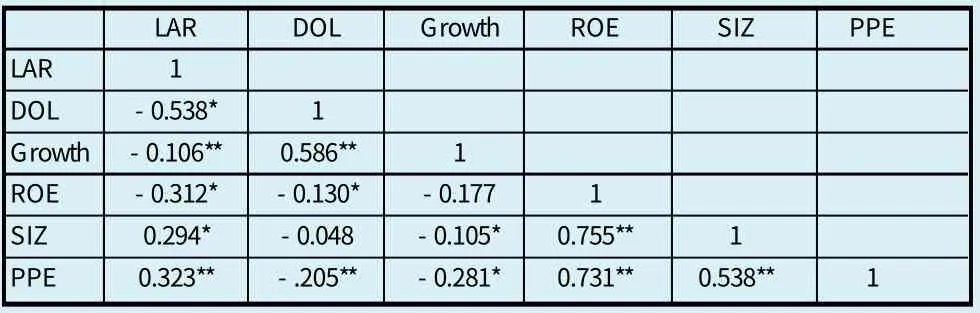

表3 各变量与企业长期资本负债率相关性检验表

表4 生命周期各阶段企业资本结构差异检验表

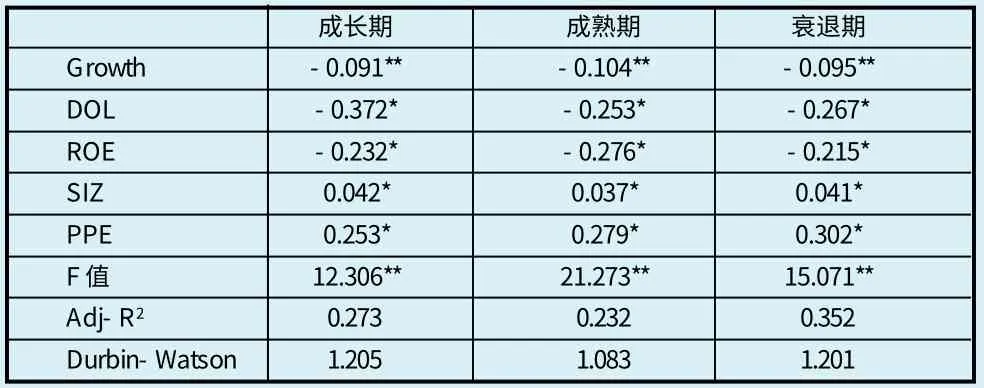

表5 生命周期各阶段企业长期资本负债率及影响因素回归结果表(回归系数;P 值)

假设1:成长期和成熟期企业的长期资本负债率存在显著差异。

假设2:成熟期和衰退期企业的长期资本负债率存在显著差异。

企业就像有机生命体一样在不断地追求成长。然而一个企业的成长性却并不像财务报表那样容易被外界得知,这就出现了信息不对称。如果企业内部对企业未来的预期很好,必然愿意进行债务融资,以固定的成本来融资从而避免后来的股东对企业未来利益的分割。所以成长性会使得企业保持较大的负债率。另一方面,由于外部投资者不确定的预期,成长性意味着风险。所以债权人会要求较高的报酬率,这就提高了企业的成本。所以由此本文提出假设如下:

假设3:在生命周期的每个阶段,成长性与企业的期资本负债率负相关。

(四)研究方法与模型

根据前人对生命周期特点的界定,企业从成长期到衰退期,营业收入增长率、资本支出率会逐渐下降,经营现金净流量资产比呈现先上升后下降降低的趋势。因此本文将企业这三个指标分别按数值大小排列,将其平均分为三组,分别定义为高、中、低。最后选出三个指标分别为高、高、中的企业定义为成长期;三个指标为中、中、高的定义为成熟期;三个指标分别为低、低、低的定义为衰退期。这样就得到了最终的3组样本。

对于假设1和假设2,本文先对这3组样本数据进行统计性描述,再分别对其进行T检验。对于假设3,利用模型分别对三个阶段的样本数据进行回归分析,分别确定每组数据中每个因素与长期资本负债率的回归系数。

回归模型为:

其中,各个变量定义如表1所示。

实证结果及分析

(一)描述性统计

处于生命周期不同阶段上市公司长期资本负债率的描述性统计结果见表2。从表2中可以明显地看到,企业的长期资本负债率在成长期比成熟期高,在成熟期比衰退期要低。各阶段差异比较明显。

(二)相关性检验与资本结构差异检验

表3是整个生命周期内各个变量与企业长期资本负债率的相关性检验。通过表3可以看出,各个指标均通过了检验。

成长期和成熟期、成熟期和衰退期企业资本结构差异的检验结果如表4所示。从表4中可以看出,两次T检验的Sig.(双侧)值=0.000<0.05,所以成长期和成熟期企业资本结构确实存在显著性差异;成熟期和衰退期企业资本结构也存在显著性差异。这样假设1和假设2得以证实。

(三)回归结果

表5是企业生命周期各个阶段内长期资本负债率与各影响因素多元回归结果。从表5中可以看到,每个变量对应的P值都小于其对应的显著性水平,因此假设成立,即:在生命周期的每个阶段,企业的经营风险与长期资本负债负相关,行业因素会显著影响企业资本结构;成长性和盈利能力与长期资本负债率负相关;企业规模和资产确定性与长期资本负债率负相关。

结论

在对企业生命周期进行划分并进行实证研究之后,本文得出以下结论:

第一,处于企业生命周期不同阶段的企业的资本结构存在着显著的差异:成长期企业普遍比成熟期企业的长期资本负债率高,成熟期企业的长期负债率比衰退期企业的低。这说明企业的生命周期对资本结构有显著的影响。第二,在生命周期的每个阶段,企业的成长性与长期资本负债率呈负相关关系。成长性高的企业偏向于使用较低的负债率,成长性较低的企业更偏好债务融资。第三,在生命周期的每个阶段,行业因素显著影响企业资本结构。第四,在生命周期的每个阶段,企业规模与长期资本负债率正相关。第五,在生命周期的每个阶段,企业的资产确定性与长期资本负债率正相关。

1.王艳茹.企业生命周期与融资结构[J].财会通讯,2010(21)

2.唐澜殊.生命周期视角下的企业融资偏好研究[D].厦门大学,2008

3.钱颖.基于企业生命周期的融资策略研究[D].西南财经大学,2007

4.Modigliani F., Miller M. The Cost of Capital, corporation finance and the theory of investment [J].American Economics Review, 1958, 48

猜你喜欢

财经界·下旬刊(2019年6期)2019-07-13

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

商业会计(2016年19期)2017-02-23

科学导报·学术论坛(2013年8期)2013-10-09