基于MODWT在金融数据预测的应用

2013-07-03 00:44廖丽芳蔡如华

计算机工程与设计 2013年4期

廖丽芳,蔡如华

(桂林电子科技大学 数学与计算科学学院,广西 桂林 541004)

0 引 言

股票市场的状况通常是一个国家经济繁荣与否的体现,它的繁荣和稳定是国民经济运转正常的重要标志。对股票价格的准确预测,可以提高投资者的市场回报,可以使国家政府职能部门对市场的监管更加有效。因此,股票市场自设立以来就一直受到政府管理者、企业投资人以及融资人的关注。利用统计方法研究并预测经济时间序列,得到越来越广泛的应用。

时间序列分析是数理统计的一个分支,是动态数据处理的统计方法,用于解决很多实际问题,例如在经济中预测销售量与在医学中预测胆结石病发病率[10-11]。时间序列分析方法来预测并分析股价也得到广泛的应用,但是股票价格的变动受到很多宏观与微观方面的影响,即受到很多噪声的干扰,这就导致了在不同的,经济序列就表现出不一样的特性。如果直接对其预测发展趋势,则精确度会有所下降。

小波分析具有良好的多分辨分析能力,能够自适应地伸缩和平移时频分析窗口的大小,实现对信号时域和频域的联合分析,被誉为“数学显微镜”,它被广泛应用于信号分析、图像处理、地震勘探等领域。随着小波分析的不断发展,它在数理统计以及金融领域也受到了广泛的关注。如文献[2]利用小波变换与时间序列分析对销售额的预测,文献[5]在混沌理论的基础上把小波分析和最小二乘支持向量机结合起来对收益价格的预测,得到了很显著效果。在文献[4]中,运用小波分析与时间序列分析结合起来,对沪铝期货进行预测等等。在上述文献的方法中,用到的小波基函数都是经典小波与时间序列的结合,而经典小波变换要求被分解信号的长度必需为2的整数次幂,如果信号的长度不是2的整数幂,则要通过延拓序列的长度或减少序列长度为2的整数幂倍,这样就限制了应用的范围。为了避免这一缺陷,本文利用极大重叠离散小波变换(MODWT)对时间序列进行分解与重构。MODWT 是在小波变换的基础上改进得到的,它对信号分解与重构的时候对信号的长度没有要求,适用性更广。

本文主要是通过极大重叠离散小波变换,把股票数据进行分解与重构,然后得到不同层次的信号,再利用ARMA模型对序列进行拟合及预测。

1 极大重叠离散小波变换[6]

设一个长度为N=2n,n∈Z+的时间序列{Xt:t=0,…,N-1},设{hl:l=0,…,L-1}是一个长度为L的小波滤波器,其满足以下条件

即小波滤波器其元素和必须为零,必须有单位能量,同时也必须与身身的偶数平移正交。通过小波滤波器{hl}来定义尺度滤波器{gl},它们两个有如下关系

根据Mallat算法可以得到在尺度j下的小波系数(细节信号)与尺度系数(光滑信号)分别如下

利用Mallat算法可以得到

2 ARMA(p,q)模型[1]

ARMA(p,q)模型是时间序列分析的重要方法,由自回归模型(简称AR(p)模型)与滑动平均模型(简称MA(q)模型)为基础“混合”构成。把具有如下结构的模型称为自回归移动平均模型,简记ARMA(p,q)

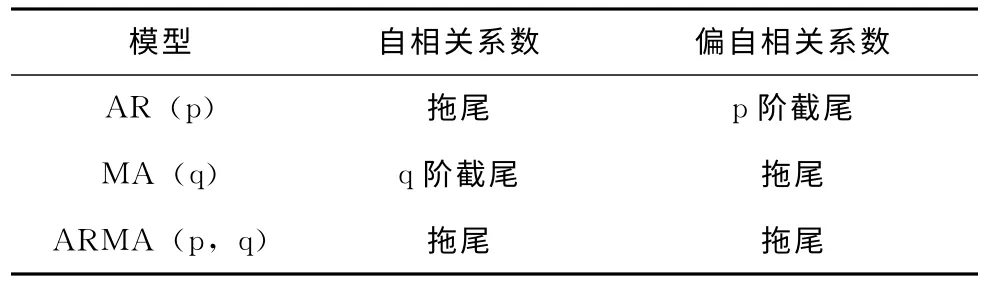

判断一个时间序列是属于AR(p)模型,MA(q)模型还是ARMA(p,q)模型,其基本原则是根据序列的自关系数和偏自相关系数的性质来选择适当的阶数。AR(p)模型,MA(q)模型和ARMA(p,q)自相关系数和偏自相关系数的的性质为表1所示。

表1 模型的自相关系数与偏自相关系数性质

ARMA(p,q)模型只适用于平稳序列进行拟合与预测,而当一个序列是非平稳的时候,只有通过把序列转换成平稳序列才能用ARMA(p,q)模型进行拟合与预测。把一个非平稳序列转换为平稳序列,通常可以通过差分的形式实现。

3 M-ARMA时间序列分析方法

把极大重叠离散小波变换与时间序列分析结合在一起,对股票数据进行短期预测。用小波方法来对一个时间序列进行时间预测的时候,首先是对该序列时间进行MODWT变换及分解,然后再对分解后的每一层的序列用ARMA(p,q)模型进行拟合,最后利用每一层的拟合模型进行预测,则总的序列预测值为各层预测值的总和,即

利用基于MODWT 处理时间序列的优点:

(1)可以将含有综合信息的一组序列分解成只含有单一特征的信号,分别用不同的模型来进行拟合及预测。

(2)利用MODWT 对时间序列进行分解的时候,不像DWT 一样序列长度必须为2的整数幂,它对序列的长度没有要求。

(3)MODWT分解出来的时间序列,每一层的系数都具有与原来时间序列有相同的长度,对信息的提取比DWT更完整。

为了证明本文的方法较传统时间序列方法更有效,将在下一章节里分别运用传统时间序列方法与M-AMA 时间序列方法来对股票的序列时间拟合及其预测。

4 实例论证

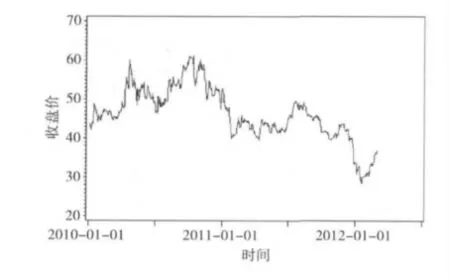

本例选取的是中小企业的华邦制药从2010年1月4日至2012年3月8 日共515个交易日的收盘价作为研究数据,全部数据分为两部分,其中2010年1月4日至2012年3月1日的数据用于建立模型,剩下的5个数据用于预测模型的检验,数据来源于大智慧软件。采用长度为8的“最接近对称”小波(LA8小波)滤波器进行极大重叠离散小波变换,将股票数据{Xt}进行3层分解。本文所有的运算软件为matlab7.0和SAS9.2。图1为原始数据的时序图。

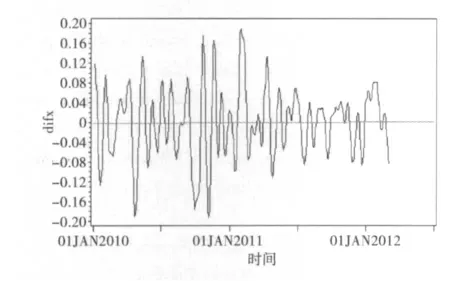

图1 原始时间序列

从图1我们可以看出,原股票数据收盘价的变动呈现明显的非线性特征,不仅局部波动剧烈,而且在大尺度的时间范围也是上下波动剧烈的,是一个非平稳时间序列。下图是用最接近对称小波LA8小波对原始序列进行极大重叠小波分解与重构后得到的光滑信号与细节信号。

图2 小波分解后的序列

图2中,图2(a)表示时间序列经过小波分解后得到的光滑序列,图2(b)-(d)分别是经过小波分解后得到的细节信号。从上面我们可以知道,经过小波分解后,光滑信号与原来时间序列的信号有相同的趋势,但是却比原来信号光滑与单一,表现出了低频数据的性质,属于非平稳序列。细节信号却表现了高频数据的波动性,但表现出平稳性。

首先我们对分解后的细节信号进行ARMA模型拟合。由于光滑部分是是带有趋势的非平稳序列,为了能够用ARMA模型,现在对序列进行二阶差分,二阶差分后可以得到图形。

图3 二次差分后的图像

从图3我们可以看出,经过二次差分后已经消除趋势的影响,序列基本平稳。为了进一步判断平稳性,还要进一步看考察自相关与偏自相关图,如图4所示。

图4 二次差分后的自相关与偏自相关图

从自相关图我们可以知道,序列经过二阶差分后的自相关系数缓慢衰减,仍然有很强的自相关性,偏自相关系数表现出截尾的性质。结合图形经过多次试验与对比,除去不显著变量,选择最小的AIC 值,最后选取p=4,q=2,即建立ARMA(4,2,2)模型,通过SAS软件建立华邦制药股票收盘价的ARMA(4,2,2)模型,最后建立的模型如下

同理,分别对细节信号D1,D2,D3 建立模型,其模型分别为ARMA(4,(2,4))模型,ARMA(6,1)模型,ARMA(5,2)模型,其模型口径分别为

用同样的方法,对原来的股票序列进行了ARMA模型建模,得到的模型为ARMA((5),1,(5))

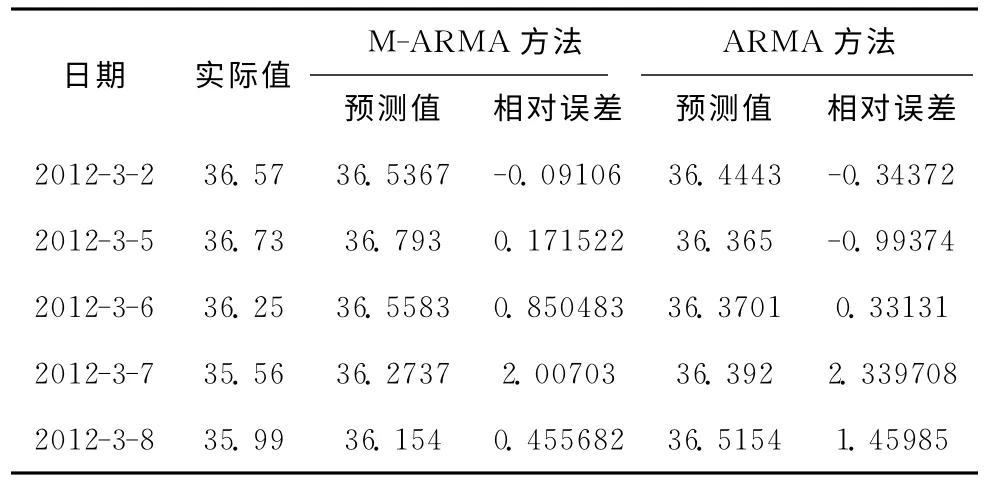

为了进一步检验本文提出方法的有效性,将结果分别用M-ARMA模型和传统的ARMA模型两种方法进行时间序列预测模型进行了未来五天的股票收盘价预测,其中我们采用了相对误差来评价,相对误差越小,说明模型就越好。比较结果见表2。

表2 模型比较

将中小企业华邦制药的510个股票数据进行3层分解,对不同的尺度上分解的信号,分别采用不同的ARMA模型拟合及预测,最后的预测值等于各尺度预测值之和。从表2的相对误差可以知道,对于股票收盘价的预测,总体上来说基于MODWT的时间序列方法要好于传统的ARMA 方法,预测结果从实证角度检验了M-ARMA的方法在股票收盘价短期预测上的优势预测。

5 结束语

通过对股票收盘价序列进行尺度为3的MODWT分解,分解出来的序列的长度与原时间序列长度相同,发现在不同的尺度,时间序列表现出不同的性质特征,且分解后的序列结构比原序列相对比较单一。根据不同性质特征的序列,提出了M-ARMA 预测方法,即在不同的尺度采用不同的ARMA模型进行拟合及预测。实验结果表明,MARMA模型方法比具有综合信息的原时间序列只用一个模型来建模预测的效果更好,预测精度更高。图5也同样表明,用M-ARMA 方法拟合误差更小,效果更好,该方法具有实际的应用价值。

图5 小波ARMA 方法拟合效果

[1]WANG Yan.Applied time series analysis[M].Beijing:China Renmin University Press,2008(in Chinese).[王燕.应用时间序列分析[M].北京:中国人民大学出版社,2008.]

[2]DENG Kaixu,SONG Baorui.Application of wavelet transformation in the analysis of management data[J].Journal of University of Shanghai for Science and Technology,2005,27(4):312-314(in Chinese).[邓凯旭,宋宝瑞.小波分析在管理数据处理中的应用[J].上海理工大学学报,2005,27(4):312-314.]

[3]DOU Huili,LIU Haode,WU Zhizhou,et al.Study of traffic flow prediction based on wavelet analysis and autoregressive integrated moveing average model[J].Journal of Tongji University(Natural Science),2009,37(4):486-494(in Chinese).[窦慧丽,刘好德,吴志周,等.基于小波分析和ARIMA模型的交通流预测方法[J].同济大学(自然科学版),2009,37(4):486-494.]

[4]HUANG Shijuan.Time series forecast model based on wavelet analysis and its application[D].Xi’an:Xi’an University of Technology,2009(in Chinese).[黄师娟.基于小波分析的时间序列预测模型及其应用研究[D].西安:西安理工大学,2009.]

[5]ZHOU J,BAI T,ZHANG A,et al.Forecasting share price using aavelet transform and LS-SVM based on Chaos Theory[C]//IEEE International Conference on Cybernetics and Intelligent Systems SEP.Chengdu,PEOPLES R China,2008:300-304.

[6]Percival Donald B,Walden Andrew T.Wavelet methods for tme series analysis[M ].Cambridge: Cambridge University Press,2006.

[7]XIAO Zhihong,GUO Mingyue.Time series analysis and SAS application[M].Wuhan:Wuhan University Press,2009(in Chinese).[肖枝洪,郭明月.时间序列分析与SAS 应用[M].武汉:武汉大学出版社,2009.]

[8]TONG Weimin,LI Yijun,SHAN Yongzheng.Data mining of time series based on wavelet analysis[J].Computer Engineering,2008,34(1):26-29(in Chinese).[佟伟民,李一军,单永正.基于小波分析的时间序列挖掘[J].计算机工程,2008,34(1):26-29.]

[9]ZENG Yuhong,HUAI Wenxin.Application of artificial neural network to predict the friction factor of open channel zlow[J].Communications in Nonlinear Science and Numerical Simulation,2009,14(5):2373-2378.

[10]DANG Jinan.Application of ARMA time series model in sale forecasting[J].Computer &Telecommunication,2009(4):55-57(in Chinese).[党姬男.基于ARMA 时间序列模型在销售预测中的应用[J].电脑与电信,2009(4):55-57.]

[11]MA Liangliang,TIAN Fupeng.Application of the ARMA model in forecast of the incidence of cholelithiasis[J].Bulletin of the Academy of Military Medical Sciences,2010,34(5):469-472(in Chinese).[马亮亮,田富鹏.ARMA模型在胆结石病发病率预测中的应用[J].军事医学科学院院刊,2010,34(5):469-472.]

猜你喜欢

科技风(2021年19期)2021-09-07

新世纪智能(数学备考)(2021年5期)2021-07-28

数学小灵通(1-2年级)(2020年9期)2020-10-27

电子制作(2019年13期)2020-01-14

作文大王·低年级(2017年11期)2017-12-05

制造技术与机床(2017年10期)2017-11-28

小学生学习指导(低年级)(2017年12期)2017-11-22

读写算(上)(2015年6期)2015-11-07

信息安全研究(2015年3期)2015-02-28

太空探索(2014年1期)2014-07-10