综合逐步结转还原法之探讨

2013-07-30 09:36吴冉

河南科技 2013年7期

吴 冉

(郑州成功财经学院,河南 郑州 451200)

产品成本计算的分步法,是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。按照是否计算半成品成本分为逐步结转分步法和平行结转分步法;而逐步结转分步法就是按照产品的生产步骤逐步计算并结转半成品成本,最后计算出产成品成本的一种分步法,它按照结转的半成品成本在下一步骤产品成本明细账中的反映方式,又分为综合逐步结转法和分项逐步结转法。

综合逐步结转法就是将各步骤所耗用的上一步骤半成品成本,以(直接材料费用+直接人工费用+制造费用+其他费用)总和的形式计入各步骤的产品成本明细账的“直接材料”或“半成品”成本项目中。这样,产成品成本明细账中所反映的成本就是产成品所耗用的上一步骤的半成品成本(在产成品成本中所占比重一般很大)和产成品所耗用的最后一步骤的直接人工费用和制造费用,无法发映出产成品中单纯的直接材料费用、直接人工、制造费用。显然,这不符合产品成本构成的实际情况,也不能从整个企业的角度分析和考核产品成本的构成和水平,因此,就需要对综合结转出的产成品成本进行成本还原。

所谓成本还原就是从最后一步骤开始,把本月产成品成本中所耗用的上一步骤半成品的综合成本逐步还原,直到还原出原始的成本项目(直接材料、直接人工、制造费用等),然后分成本项目求和,进而分项求出产成品各成本项目。现有的还原方法:项目比重还原法和成本还原率法,下面笔者将从一个崭新的角度探讨一下两种方法的原理及其二者的关系。

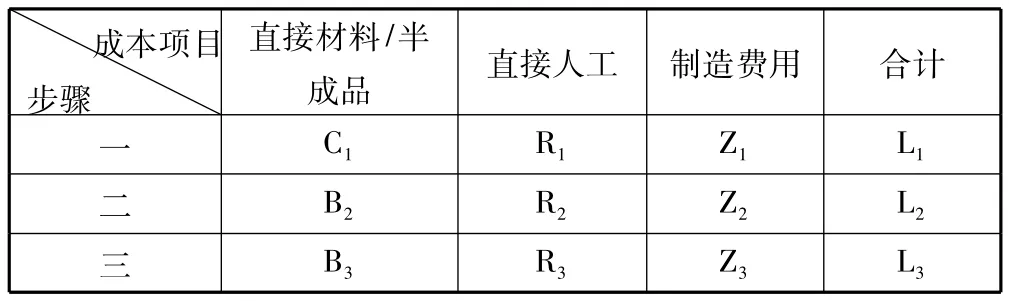

假定甲产品生产分三个步骤,三个步骤产品所耗的原材料均是生产开始时一次投入,上一步骤生产出的完工半成品直接转入下一生产步骤。第一步骤完工半成品中直接材料成本项目用C1表示,本月所生产的各步骤完工半成品(或产成品)中的各成本项目:直接材料(或半成品)成本项目用Bi表示、人工费用Ri表示、制造费用用Zi表示,本月各步骤完工半成品(或完工产品)成本用Li表示;各步骤还原出的完工产品所消耗的第i步骤的半成品(第一步骤为直接材料)、直接人工、制造费用成本项目分别用bi、ri、zi表示。本月所产各步骤完工半成品(产成品)成本资料如表1所示。假设各月份所产半成品的成本构成基本一致。

本月所产各步骤完工半成品(产成品)成本资料表 表1

则成本还原过程如下:

(一)项目比重还原法

项目比重还原法就是指根据本月产成品成本中所耗费上一步骤本月完工半成品各成本项目金额占本月该种完工半成品总成本的比重,据以将产成品所耗费上步骤“直接材料”或“半成品”成本项目金额分解还原,从而取得完工产品原始成本结构的方法。

还原出的产成品所耗上步骤该种半成品某成本项目金额

=本月产成品所耗上步骤该种半成品成本×某成本项目比重

还原后的产成品某成本项目金额(“直接材料”成本项目除外)

=还原前的产成品某成本项目金额+还原出的产成品所耗上步骤该种完工半成品某成本项目金额

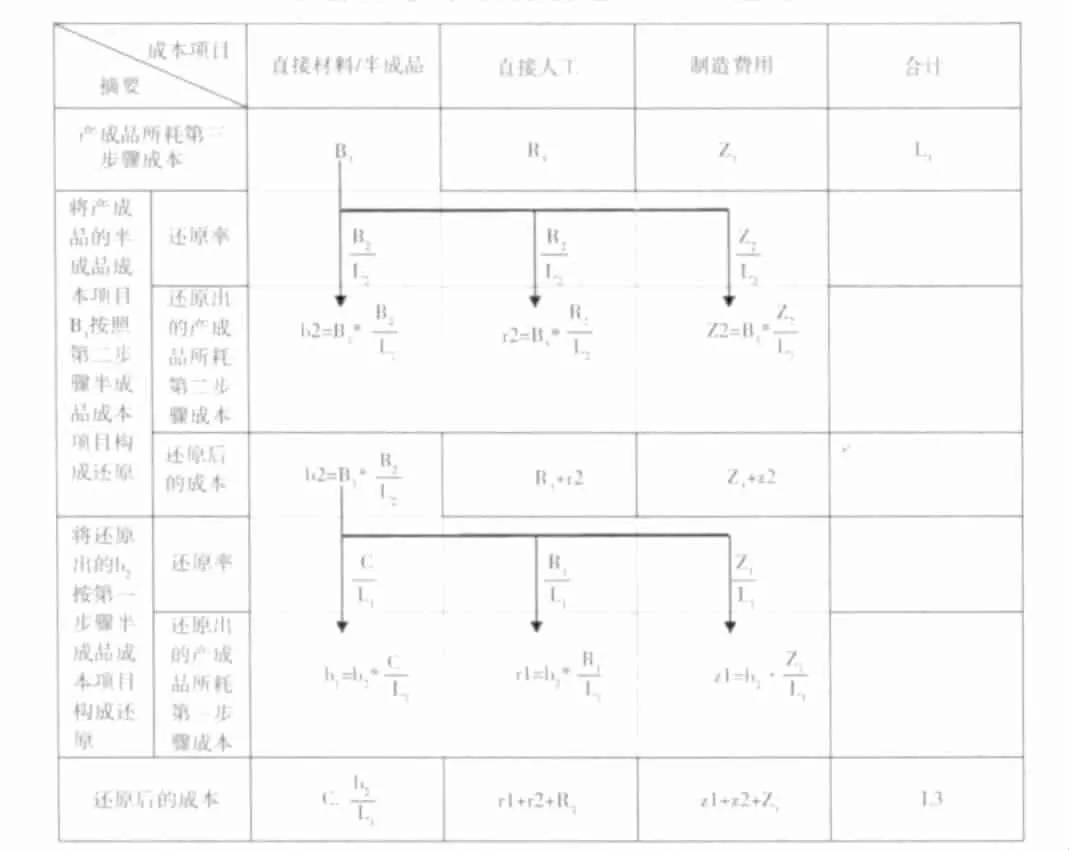

产品成本还原计算表 表2

1.还原对象

第一次还原对象就是产成品成本L3中的直接材料(或半成品)成本项目B3;

第二次还原的对象就是还原出的产成品所耗第二步骤直接材料(或半成品)成本项目.每次还原后的各成本项目=还原出的各成本项目+还原前的各成本项目

但是还原后的直接材料成本项目不符合这个公式,因为原材料是生产开始时一次性投料,最终还出的原材料就是生产开始时所投放的所有材料,以后在第二、三步骤中没有投放原材料,故还原后的直接材料成本项目金额=最终还原出的直接材料成本项目金额

3.还原次数:2次

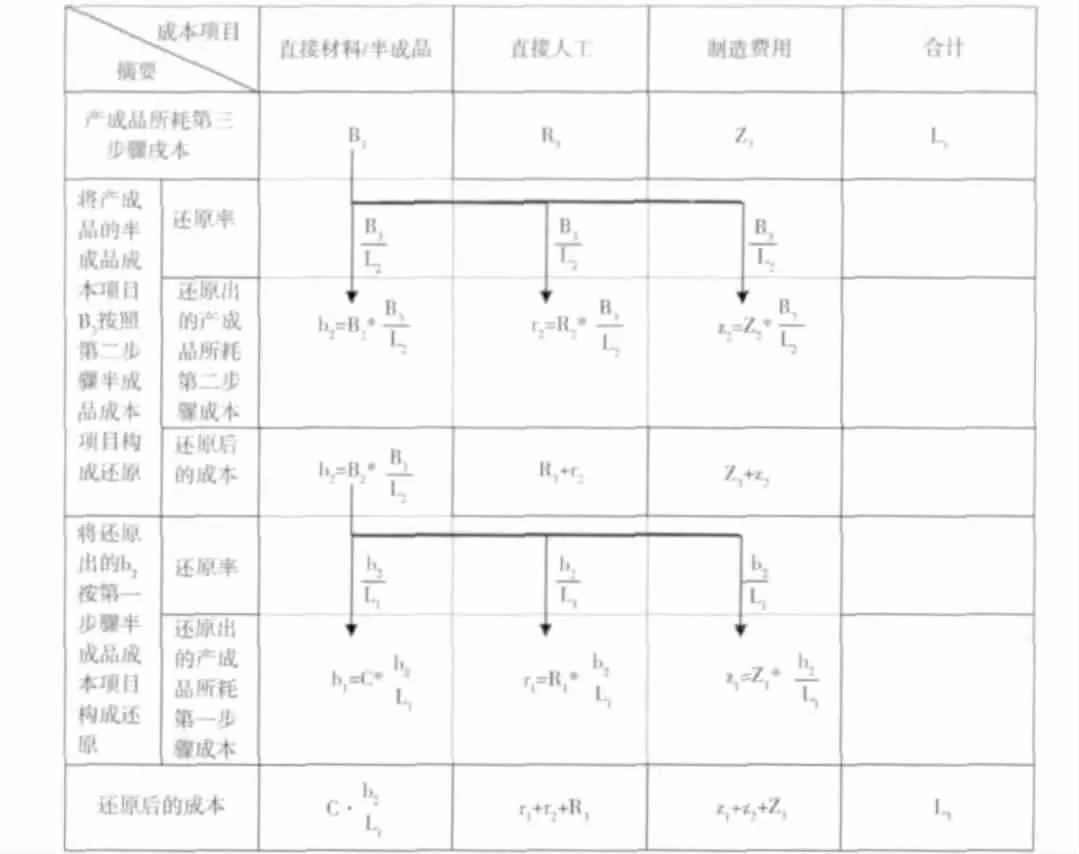

(二)成本还原率法

成本还原率法是指以本月产成品所耗上步骤该种完工半成品成本占本月上步骤所产该种完工半成品成本的比例,分别乘以本月上步骤所产该种完工半成品各成本项目金额,进而得到产成品各原始成本项目的方法。

还原出的产成品所耗上步骤该种完工半成品某成本项目金额

产品成本还原计算表 表3

=半月上步骤所产该种完工半成品某成本项目金额×还原率

还原后的产成品某成本项目金额(“直接材料”成本项目除外)

=还原前的产成品某成本项目金额+还原出的产成品所耗上步骤该种完工半成品某成本项目金额

(三)两种还原方法的关系

成本还原率法本质就是项目比重还原法的变形。

因为假设各月份所产半成品的成本构成基本一致,即本月完工产品所消耗的第二步骤的完工半成品B3与本月所产第二步骤的完工半成品成本L2的各成本项目构成一致。

通过上面的推导可以看出,运用以上两种成本还原方法所得到的结果也是一样的,但是两种成本还原方法的运用都是基于各月份所产完工半成品的成本构成基本一致这一前提条件;如果各月份所产完工半成品的成本构成变动很大,依据这两种还原方法所计算出的产品成本的准确性就会受很大影响。因此,这两种还原方法只能适用于各月份所产完工半成品成本构成基本一致的情况。

[1]于富生,黎来芳.成本会计学[M].北京:中国人民大学出版社,2009,130 -135

猜你喜欢

冶金经济与管理(2022年4期)2022-09-17

石材(2022年2期)2022-05-25

石材(2022年1期)2022-05-23

广东教育·职教版(2021年2期)2021-03-28

食品界(2020年4期)2020-05-03

经营者(2019年11期)2019-07-25

大众投资指南(2019年1期)2019-05-18

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19

中国乡镇企业会计(2014年3期)2014-03-22