上市公司财务报告内部控制缺陷驱动因素分析

——来自中国上市公司的经验证据

2013-09-19 11:18上海大学管理学院上海200444

商业会计 2013年3期

(上海大学管理学院 上海200444)

一、引言

2001年爆发的“安然事件”,让全球资本市场开始关注企业内部控制的建设。美国于2002年率先颁布了《萨班斯-奥克斯利法案》(以下简称SOX法案),强制上市公司披露内部控制信息,这极大地推动了世界各国对内部控制信息披露的监管。近年来,我国相继出台了内部控制基本规范、内部控制配套指引、内部控制实施路线图,标志着政府和外部审计师对上市公司的监督开始由会计报表扩张到内部控制机制。

与西方发达国家相比,我国对内部控制的研究起步较晚,多集中于内部控制法规和评价体系方面,多采用规范研究方法。本文通过对沪深两市A股公开数据的实证分析,探究财务报告内部控制缺陷的驱动因素,是对内部控制缺陷研究的进一步细化,希望通过分析财务报告内部控制缺陷的影响因素,让理论界和实务界重视内部控制缺陷研究。

二、文献回顾

(一)关于内部控制缺陷的分类与识别

根据PCAOB(美国公众公司会计监管委员会)关于内部控制缺陷的定义,Ge、Mcvay(2005)将其细分为账户特定式等九大类型:账户特定式、培训、期末报告与会计政策、收入确认、职责划分与授权、对账、子公司特定式、高级管理层和技术问题。穆迪投资者服务机构将内部控制重大漏洞分为了与特定账户余额或交易处理程序有关的“A类”和与公司层面控制有关的“B类”,认为审计师能够通过进一步的实质性测试对“A类”重大漏洞进行有效的审计,而“B类”重大漏洞则会导致消极的市场反应。

鲁清仿(2009)把内控重大缺陷分为上市公司中报或年报中有修订或 “补丁”行为、存在审计师变更。齐保垒等(2010)将实质性内控缺陷划分为特定账户类、期末报告与会计政策类、收入确认类和子公司控制类等缺陷。

(二)关于内部控制缺陷的驱动因素

国外学者对内部控制影响因素的研究大致分为董事会特征和公司特质两条路径。Udi Hoitash et.al(2009)发现在遵守SOX法案404条款的样本中,董事会质量越高,内部控制越有效,同时审计委员会成员中会计专家和具有财务管理经验的专家比例对内部控制质量具有积极影响。Ashbaugh et.al(2007)发现经营复杂性和经营范围、组织变动、会计应用风险和内部控制资源均对公司内部控制产生影响。Doyle et.al(2007)发现内控薄弱环节的存在与企业规模、企业年龄、财务状况和成长性呈反比,而与企业的复杂程度呈正比。

国内对内部控制缺陷驱动因素研究也取得了一定的成果。杨有红、陈凌云(2009)发现管理层出具内部控制自我评价报告对改善内部控制质量有显著作用。程晓陵、王怀明(2008)发现控制环境对内部控制效率具有相关性,董事会规模与控制效率正相关。

(三)内部控制缺陷对外部审计信号的影响

内部控制与财务报告生成过程整合在一起,监控整个信息生产过程的运行,为信息的可靠性提供合理保证,但薄弱的内部控制会降低信息的可靠性。Ashbaugh et.al(2008)发现内部控制薄弱的公司信息质量较低。Hammersley et.al(2008)发现,内部控制缺陷越严重、披露的信息越模糊,市场负面反应越大。

李明辉等(2003)发现,我国上市公司内部控制信息自愿披露动力不足,高质量的公司披露内部控制信息的动力高于低质量的公司,标准无保留审计意见公司披露情况好于非标准无保留审计意见的公司。

三、实证模型的构建

(一)数据采集

本文以2008-2010年沪深两地A股上市的2 000个公司年度的数据作为研究样本。通过上市公司的《内部控制自我评估报告》查找上市公司自愿披露的部分内部控制缺陷;通过国泰安数据库查找上市公司审计意见、高管违规等相关信息;通过《中国上市公司治理结构研究数据库》查找上市公司管理层人员基本情况、持股数量、股权结构变动情况、董事长和总经理变更情况及股东大会情况等数据资讯;通过新浪财经的重大诉讼事项和公司违规栏以及巨潮资讯的信息公告栏查找相关内控缺陷数据。

(二)实证模型与因变量

在模型中,因变量为上市公司财务报告内部控制缺陷,解释变量为内控缺陷的驱动因素,根据回归分析后所得的β系数的符号和显著性程度,来判断我国上市公司内部控制缺陷的驱动因素。

(三)解释变量

1.解释变量的定义。(1)企业是否发生并购、内部重组:近3年发生并购行为设为1,否则为0;近3年发生重大重组设为1,否则为0。(2)企业上市年份:企业上市年份的自然对数。(3)企业CEO是否兼任董事长、董事长任职年限:CEO兼任董事长设为1,否则为0;董事长任职年限为董事长任职年限的自然对数。(4)企业当年是否亏损:当年营业利润为负设为1,否则为0。(5)企业子公司数量、企业分部数量:分别为子公司数量加1的自然对数、企业分部的数量加1的自然对数。(6)企业境外收入的比重:企业境外收入占总收入的比重。(7)企业成长性:企业当年营业收入的增长率。(8)企业权益市值、企业规模:分别为权益市值和企业收入的自然对数。(9)企业审计师特征、企业与审计师是否在同一城市:四大国际所设为0,国内所设为1;企业与审计师在同一城市设为1,否则为0。(10)是否交叉上市:同时在我国内地、香港地区,以及美国三地上市设为零,同时在美国和中国内地上市设为1,同时在我国内地、香港地区上市设为2,其他为3。(11)企业是否实施信息化管理:实施ERP或管理信息系统或内部控制信息化系统或风险管理系统设为0,否则为1。(12)控股股东特征、控股股东持股比例:控股股东为政府设为0,为境内自然人设为1,为境外自然人设为2;控股股东持股比例用百分比表示。

2.解释变量的回归系数预测(见表1)。

四、实证结果及其分析

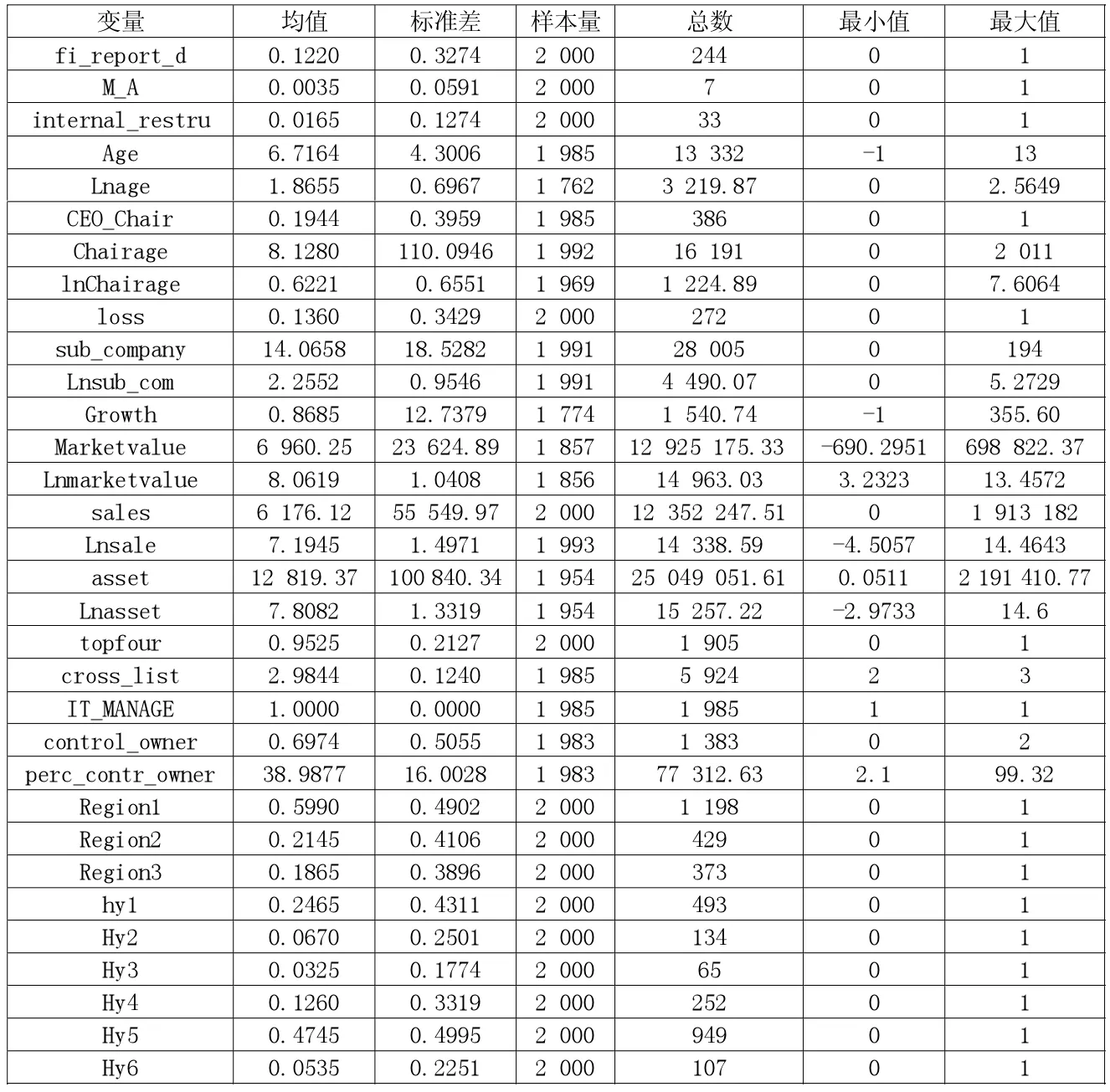

(一)描述性统计及分析(见表2)

在研究的2 000个样本中,财务报告内部控制缺陷样本占总样本的比例为12.2%,财务报告缺陷在内部控制缺陷中具有一定的代表性。

解释变量中的0-1变量有:企业发生并购、企业内部重组、企业CEO是否兼任董事长、企业当年是否亏损、企业审计师特征、企业信息化水平,占总样本的比例分别为0.35%、1.65%、19.3%、13.6%、95.25%、99.25%, 企业审计师特征和信息化水平所占比重明显较高,说明绝大多数企业没有聘请国际四大进行审计,没有实施ERP或管理信息系统或内部控制信息化系统或风险管理系统。

在按地区分类的描述性统计中,在东部地区、中部地区、西部地区上市的数量占样本总量比例分别为59.9%、21.45%、18.65%,很明显在东部地区上市的数量最多,超过了大半。在按行业分类的描述性统计中,样本中最多的是工业企业,最少的是房地产业。

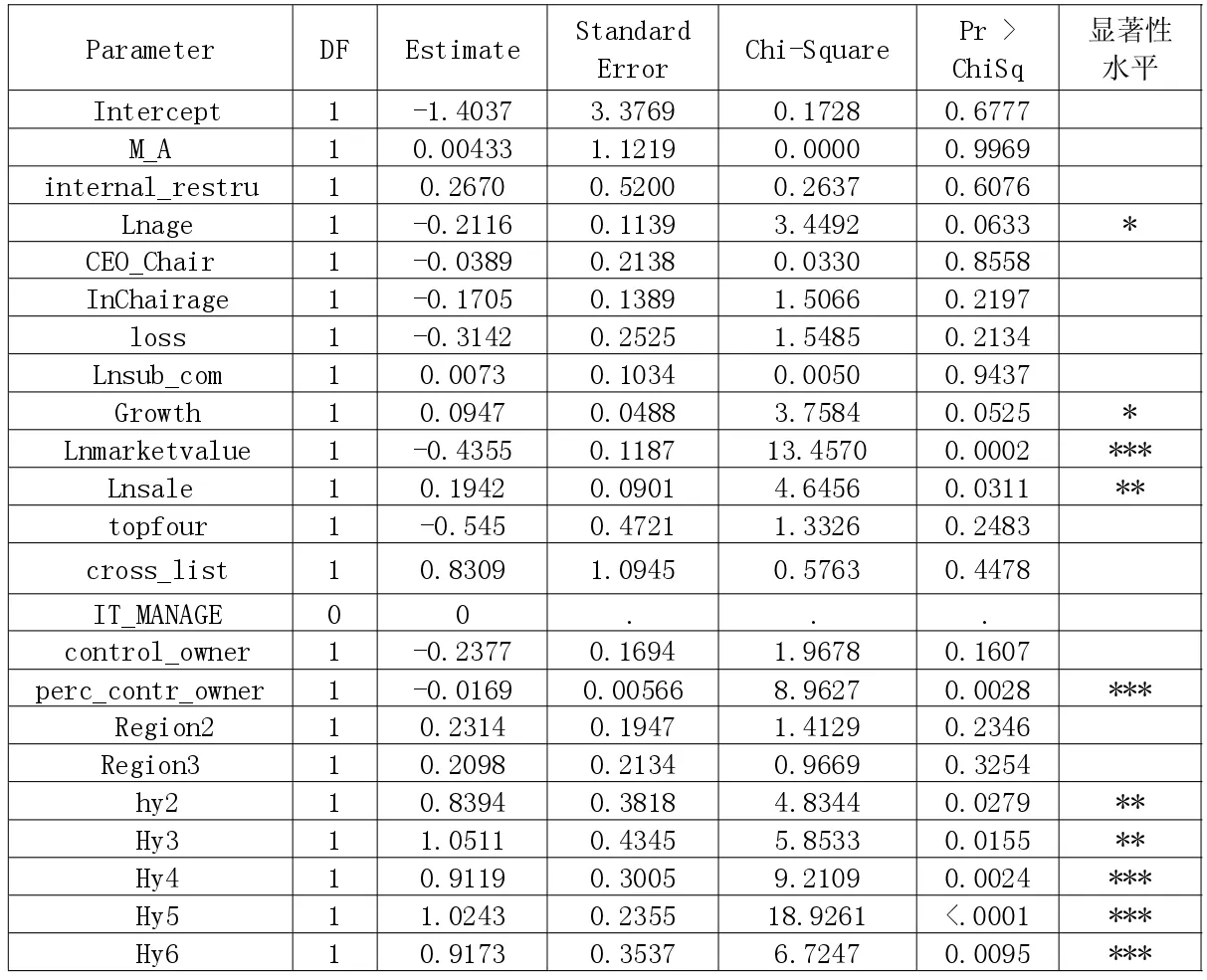

(二)回归结果及分析(见表3)

根据表3的回归数据可得出如下结论:(1)企业上市年份与财务报告内控缺陷显著负相关,表明企业上市年份越久,公司经营发展状况良好,公司治理和内控管理水平越成熟,相对的财务报告内控缺陷较少;(2)企业增长率与财务报告内控缺陷显著正相关,企业成长的越快,在发展过程中问题越多,可能会使企业为达到某个年度增长率而不能公允披露财务报告从而产生财务报告内控缺陷;(3)企业权益市值与财务报告内控缺陷显著负相关,说明权益市值越大,市场关注度越高,企业财务状况越好,越需要一个良好的内部控制环境作保障,财务报告产生缺陷的可能性越小;(4)企业规模与财务报告内控缺陷显著正相关,这说明企业规模越大,庞大的组织结构很可能使企业难以管理,滋生内控缺陷也是必然;(5)控股股东持股比例与财报内控缺陷显著负相关,表明控股股东持股比例越高,财务报告缺陷越少;(6)公共事业、房地产业、综合业务业、工业和商业均与财务报告内控缺陷显著正相关。

五、结论与启示

表1 解释变量预测符号

表2 描述性统计

表3 财务报告缺陷的回归结果

本文采用2008-2010年深沪两市A股的公开数据作为研究样本,分别进行了描述性统计和回归分析,得出以下结论:(1)样本中的大多数企业没有聘请国际四大会计师事务所进行审计,也没有实施ERP或管理信息系统或内部控制信息化系统或风险管理系统。(2)从地区和行业上看,大多数企业处在东部地区,企业类型为工业企业数量居多。(3)在财务报告内控缺陷的驱动因素中,企业上市年份、企业权益市值、控股股东持股比例与财务报告内部控制缺陷显著负相关;企业增长率、企业规模、公共事业、房地产业、综合业务业、工业、商业与财务报告内控缺陷显著负相关。

政府监管部门需要重视上市公司财务报告内部控制的完善情况,一旦产生缺陷要及时根据其驱动因素督促调整与整改。而上市公司在追求利润与规模增长时,不能以牺牲内部控制为前提,公司做大做强的同时应注重内部控制的投入优化,有效实施企业内部控制规范,减少内部控制重大缺陷的发生。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

今日财富(2022年15期)2022-05-24

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

会计之友(2021年12期)2021-06-10

青年生活(2020年30期)2020-08-16

领导决策信息(2018年16期)2018-09-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

人大建设(2017年10期)2018-01-23

商业会计(2017年11期)2017-07-21