我国传媒上市企业资本结构与公司绩效关系的实证研究

2013-09-19 13:07戴钰

财经理论与实践 2013年1期

戴 钰

(长沙理工大学 文法学院,湖南 长沙 410076)*

随着我国社会经济的飞速发展,传媒产业在我国经济生活中的地位日益提高,传媒业市场亦在迅速扩张和发展,而优质的传媒企业要在“跑马圈地”中占得先机,这就需要大量的资金来进行支撑,在依靠自我积累和间接融资都难以解决资金缺口的情况下,上市融资和引进战略投资者等直接融资手段就成了首选。因此要通过鼓励和支持优势传媒企业上市来繁荣发展传媒事业。本文以我国的传媒行业2007~2009年数据为研究样本对我国传媒上市企业资本结构与公司绩效关系进行实证研究。

一、文献综述

资本结构与公司绩效两者之间关系的研究具有重大的理论价值和现实意义,对于这方面的研究可以追溯到1958年Modigliani和Miller提出著名的MM理论。之后又陆续出现了不少的相关研究理论。Simely和Li(2000)对环境动态性、资本结构与公司绩效之间的关系进行理论整合与实证检验,提出在公司环境稳定情况下,负债融资比例高,则有利于提高公司绩效[1]。Frank和 Goyal(2003)使用美国的非金融企业从1950~2000年数据进行了分析研究,认为公司绩效与账面价值财务杠杆比率之间呈正相关[2]。Prakash K.Chathotha等(2007)利用美国1995~2000年餐饮行业的截面数据研究表明,资产负债率与公司绩效存在显著的负相关关系。Dimitris Margaritis,Maria Psillaki(2010)首先通过DEA的方法测度了所选样本公司的效率作为各样本公司的绩效指标,在效率风险理论和特许价值理论基础上,建立分位数回归模型,对资本结构与公司绩效之间的关系进行实证研究[3]。

国内学者对资本结构研究起步较晚,但在总结国外实证研究成果和理论基础上,对中国国情的资本结构问题进行了研究并取得了一定的成果。胡援成(2002)以总资产报酬率为解释变量分析得出,随着上市公司负债率的提高,总资产报酬率呈下降趋势,负债率与公司业绩呈负相关关系[4]。曹延求,孙文祥(2004)在代理成本理论的背景下,分析了股权结构对资本结构的影响,其实证分析结果表明,资产负债率与公司业绩指数存在显著的负相关关系[5]。肖作平(2005)通过建立资本结构与公司绩效的联立方程,应用三阶最小二乘法估计方程拓展已有的研究,提出资本结构与公司绩效之间存在互动关系,财务杠杆与公司绩效负相关[6]。张兆国等(2007)利用2000~2004年国有控股上市公司和民营上市公司为研究样本,认为民营上市公司的绩效要好于国有控股上市公司,并且资本结构是造成两者之间差异的主要因素[7]。王春峰等(2008)建立的关于我国275家上市公司2001~2006年的联立方程模型的研究结果表明,代理成本假说和效率风险假说能有效解释我国上市公司资本结构与绩效之间的互动关系[8]。

本文以我国传媒文化上市公司为例,选择适当的变量研究资本结构与公司绩效的关系,以期为我国文化产业发展和相关决策部门起到参谋决策作用。

二、指标选取与数据说明

(一)研究指标

1.因变量。本文选取资本结构作为研究的因变量,用总负债/总资产作为资本结构的度量指标且资产和负债的计量都采用账面价值,并用RDA表示。

2.解释变量。本文选取公司绩效作为解释变量,研究资本结构与绩效之间的相关性,具体用总资产净利润率代替。依据特许经营假说,拥有较高绩效的公司往往通过增持股本以维持其高收入的价值,因此,资本结构与公司绩效负相关。而根据效率风险假说,拥有较高绩效的公司将会减少股本而增加负债,也即当绩效达到一定水平值后,资本结构与公司绩效正相关。本文通过引入绩效的一次和二次形式来验证上述理论在我国的适用性,用ROA表示绩效,ROA2表示绩效的二次方。

3.控制变量。(1)公司规模。对于大规模的公司,一般来说,具有透明度高、较低的融资成本和风险分散能力,因此,大规模公司破产的风险较之于小规模的公司相对较低,并且大规模公司具有在资本市场上发行长期证券的优势,而小规模公司中由于存在股东和债权人之间的利益冲突,不易发行公司债券。另外,大公司比小公司更倾向于向贷款人更好地做到信息的公开,从而能够比较有效的降低信息的不对称。进而对大公司具有较小的监督成本,因此,大公司更容易获得银行贷款[9]。所以,公司规模应与资本结构正相关。本文用总资产的自然对数度量公司规模(SCALE)。(2)成长性。根据代理理论,成长性与资本结构负相关。但由于成长性高的公司多属于新兴行业,经营上的风险较大,银行和货币金融机构大多不愿意给予他们长期贷款支持。为弥补资金的需求,他们只能选择短期贷款。因此,资本结构与成长性之间的关系也可能不显著或正相关。本文将通过实证分析来验证他们之间的关系,这里用GROW 表示股权流通性。(3)资产流动性。一般认为资产流动性对资本结构的影响具有两面性。一是资产流动性与资本结构正相关,因为具有高资产流动性的公司其短期债务的支付能力也较强;资产的流动性与资本结构负相关,因为具有较多流动资产的公司可能会利用其为投资融资。本文用流动比率度量资产流动性(FR)。(4)股权流通性。多数学者认为股权流动性与资本结构存在负相关关系,因此,本文也认为股权流通性与资本结构负相关。这里用TSHA表示股权流通性。(5)股权集中度。由于存在搭便车等问题,股权分散化会对公司经营造成不利的影响。因而一定程度的股权集中则有利于公司的经营激励。总体上来说,股权有一定的集中度,对公司的融资和治理机制是较为有利的。因此,股权集中度与资本结构正相关。这里用赫芬达尔指数(H)作为股权集中度的度量标准。

(二)数据说明

本文遵循大多数学者筛选数据的原则对研究的样本数据进行筛选:(1)剔除样本区间内被PT、ST的上市公司;(2)剔除负债率大于100%的公司;(3)剔除样本区间内总资产成长率大于100%的公司;(4)样本时期为2007~2009年。

通过上述的筛选原则,我们从传媒与文化行业当中的上市公司选取了赛迪传媒、华闻传媒、电广传媒、粤传媒、歌华有线、中视传媒、科大创新、中卫国脉、广电网络、出版传媒和凤凰出版传媒等11家公司进行实证分析。

(三)实证模型的构建

由于本文所选取的研究样本具有“宽而短”,即截面样本较多时期较少的特点,因此,本文的数据适合于面板截面分析。

本文构造如下分析模型:

其中,RDAtn是第t年第n家传媒公司的资本结构,ROAtn为公司的绩效衡量指标,CONTROLtn为控制变量向量,εtn为误差项。将模型(1)线性化可得:

三、实证分析

1.变量的描述性分析。从表1可见,总资产净利润率的平均值为3.06%,表明我国传媒上市公司的整体绩效水平比较差。资本结构(资产负债率)平均值为35.05%,说明我国传媒上市公司的资产负债率偏低,远远低于美国、德国、日本、英国等发达国家相同产业的资产负债率。个中状况可能是因为我国现阶段中国的资本市场发展不平衡、融资渠道不稳定以及中国证监会规定申请上市前的公司的资产负债比率不得高于70%的实际情况而导致的。股权集中度的均值约为20%,说明我国传媒公司的股权集中程度目前还较为分散,需进一步提高控股权力。成长速度均值为14.7%,说明我国的传媒上市公司尚处在温和的发展过程中。资产流动性(流动比率)均值为2.5,与一般认为的最优流动比率“2”还是有一定的差距,表明我国传媒业的流动资产相对与流动负债过剩。股权流动性的均值为54.4%,说明我国传媒上市公司的股权流动性较好。

表1 变量的描述性统计

2.面板模型结果。根据上一节的模型设定检验,计算出F2的结果为:

因此,本文建立的模型为面板的联合回归模型,模型的估计结果如表3:

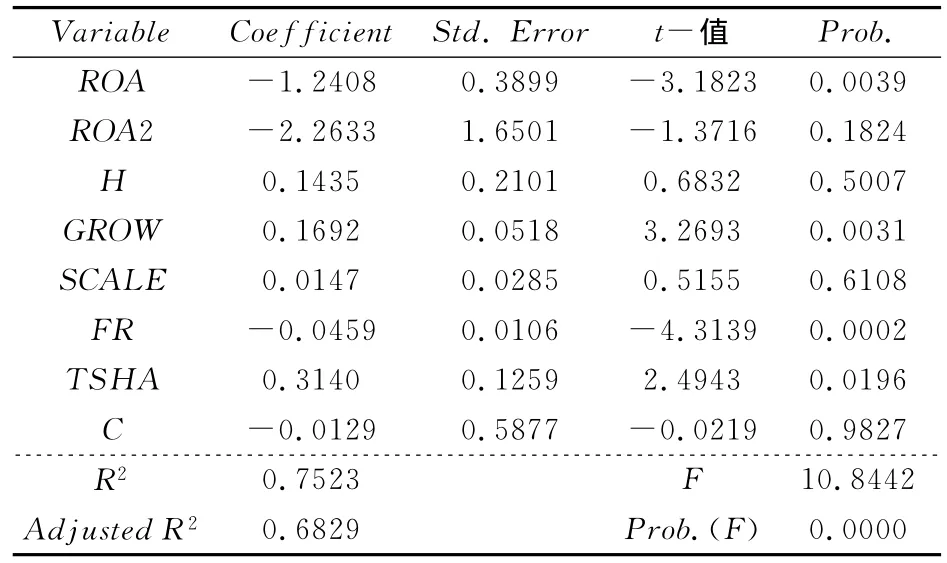

表2 联合回归模型结果

由表2可知,模型的拟合优度R2达到0.7523,调整的拟合优度也达到0.68,模型的整体显著性通过检验(F=11.73显著大于其临界值),解释变量与控制变量的组合可以较好的解释因变量的变动。

公司绩效的二次方的系数并不显著,说明公司绩效与资本结构不存在二次曲线关系,即不满足前面提到的效率风险假说假设,但公司绩效自身的系数统计检验通过,并且是显著的负相关,满足特许经营假设——资本结构与公司绩效负相关。

股权集中度与资产负债率正相关,但未通过显著性检验,这表明,股权集中度并未在我国传媒业起到应有的作用,因此,传媒业应该加快股权集中的进度,以便于大股东们对管理层进行有效的监督,使经营目标和股东利益得到较好的执行。

企业的成长性与资本结构存在显著的正相关关系,说明具有较高成长机会的公司倾向于有较高的资产负债率。

公司规模的系数为正,但并不显著,这也从一个侧面反映出我国传媒业还未取得突破性的发展,目前还无法充分享有规模效应带来的好处。

资产流动性在1%的显著性水平上与资产负债率负相关,说明具有较多流动资产的公司可能会利用其为投资融资。融资规模的扩大则会增加公司的负债,从而提高公司的资产负债率。

股权流动性在显著性水平为5%的条件下与资产负债率正相关,说明流通股比例越大,资产负债率越高。一般来说拥有非流通股的股东具有信息优势,因此,在上市公司配股时,非流通股股东经常放弃配股权,而流通股股东也频频对此趋之若鹜。因此,一般流通股比例较高的公司,其通过股市筹集的资金也较多,进而资产负债率也就相对较低。但本文的研究结论恰与其相反,这可能是本文研究样本的特殊性所造成的,因此,这一问题留待以后做进一步的研究。

四、结 论

本文以资产负债率作为资本结构的代理变量作被解释变量,总资产净利润率作为公司绩效的代理变量作解释变量,并在加入公司成长性、公司规模性以及资产流动性的控制变量的基础上,以我国2007~2009年传媒文化业数据作为研究样本,研究分析了资本结构与公司绩效之间的关系,结果表明:公司绩效的二次方的系数并不显著,不满足提到的效率风险假说假设,公司绩效自身的系数统计检验通过,并且是显著的负相关,满足特许经营假设——资本结构与公司绩效负相关;股权集中度与资产负债率正相关,但未通过显著性检验,即股权集中度并未在我国传媒业起到应有的作用;企业的成长性与资本结构存在显著的正相关关系,说明具有较高成长机会的公司倾向于有较高的资产负债率;公司规模与资产负债率之间存在不显著的正相关关系;资产流动性在1%的显著性水平上与资产负债率负相关,说明具有较多流动资产的公司可能会利用其为投资融资。融资规模的扩大则会增加公司的负债,从而提高公司的资产负债率;股权流动性与资产负债率显著正相关,与研究过股权流动性与资本结构之间关系的学者们的研究相反。

鉴于本文的研究结论,首先,传媒业应该加快股权集中的进度,以便于大股东们对管理层进行有效的监督,使经营目标和股东利益得到较好的执行。其次,传媒业应加快自身发展的步伐,把自身做大做强,提前让自己享受到规模效应。此外,本文的研究结论只局限于传媒业,并不代表我国所有行业的都具有上述研究结论。

[1]Royl,Simerly,Mingfang Li.Enviromrntal dynamism,capital structure and performance:a theoretical integration and an empirical test[J].Strategic Management Journal,2002(21):39-41.

[2]Frank,M.Z.and Goyal,V.K.,Capital structure decisions[D].Working paper,University of British Columbia,2003.

[3]Dimitris Margaritis,Maria Psillaki.Capital structure,equity ownership and firm performance[J].Journal of Banking &Finance,2010,34:621-632.

[4]胡援成.企业资本结构与效益及效率关系的实证研究[J].管理世界,2002,(10),146-152.

[5]曹廷求,孙文祥.股权结构与资本结构:中国上市公司实证分析[J].中国软科学,2004,(1),32-35.

[6]肖作平.资本结构影响因素和双向效应动态模型——来自中国上市公司面板数据的证据[J].会计研究,2004,(2):36-41.

[7]张兆国,何威风,梁志钢.资本结构与公司绩效——来自中国国有控股上市公司和民营上市公司 的经验数据[J].中国软科学,2007,(12):141-151.

[8]王春峰,周敏,房振明.资本结构和公司绩效互动影响实证研究——基于随机前沿方法的分析[J].山西财经大学学报,2008,(4):77-83.

[9]康灿华,戴钰.湖南文化产业发展和经济增长的关系研究[J].湖湘论坛,2011,(3):60-63.

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

福建开放大学学报(2019年2期)2019-07-10

中国财政年鉴(2017年0期)2017-07-04

商业文化(2017年23期)2017-04-23

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

新闻传播(2016年20期)2016-07-10

中国财政年鉴(2016年0期)2016-06-05

科技视界(2016年1期)2016-03-30