产权性质与IPO机会

2013-09-19 13:07章铁生林钟高刘晓瑜

财经理论与实践 2013年1期

章铁生,林钟高,刘晓瑜

(安徽工业大学 管理学院,安徽 马鞍山 243002)*

一、引 言

中国资本市场内生于中国经济转型之需,股票市场设立的初衷是为国企改革和解困服务,资本市场一直受到高度管制,IPO资格更是管制重点,因此在相当一段时期内IPO遴选市场呈现出明显的“国企优先”现象,政府在股权融资方面会照顾国有企业,“歧视”民营企业[1-4]。

随着中国经济转型进程的不断推进,国有企业改革攻坚战在本世纪初基本完成[5]。为顺利实现经济转型,民营企业应得到大力发展,这迫切需要资本市场等正规外部融资渠道的支持[6-7]。在此背景下,国务院于2004年1月31日发布了《关于推进资本市场改革开放和稳定发展的若干意见》(简称资本市场“国九条”),明确提出要完善证券发行上市核准制度,健全有利于各类优质企业平等利用资本市场的机制;2005年2月19日,国务院出台《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》(简称“非公经济36条”),着重强调要“消除影响非公有制经济发展的体制性障碍,确立平等的市场主体地位,实现公平竞争”,并进一步从政策上明确了非公有制企业在资本市场发行上市与国有企业一视同仁,平等相待;随后中国证券监督管理委员会(以下简称“证监会”)深入推进了深化发行体制改革等一系列重要改革;2006年,新修订的《公司法》、《证券法》开始实施;这些措施推动中国资本市场在2006年出现了转折性变化[1]。资本市场进入新的发展阶段后,企业的产权性质是否不再影响IPO机会呢?

根据证监会2006年5月发布的《首次公开发行股票并上市管理办法》(以下简称《管理办法》),公司的IPO申请文件被证监会受理后,若通过了证监会相关职能部门初审,就可以上股票发行审核委员会(以下简称“发审委”)审核会议;如果能够通过发审委审核会议的审核,则进入等候证监会核准阶段;得到了证监会核准后可以在随后6个月内进行IPO。《管理办法》还根据新修订的《证券法》相关条款①要求公司的IPO申请文件被证监会受理后、发审委审核前,要将其招股说明书(申报稿)在证监会网站预先披露,公司和其全体董事、监事和高级管理人员应保证预先披露的招股说明书(申报稿)的内容真实、准确、完整。另外,根据《中国证券监督管理委员会发行审核委员会办法》的规定,在发审委召开IPO申请审核会议前,证监会有关职能部门要将发审委会议审核的IPO申请公司名单和会议时间在证监会网站上公布,发审委会议对公司IPO申请表决后,证监会在网站上公布表决结果。根据目前公开披露的信息,公司IPO申请只要通过发审委审核,一般都可以通过证监会核准,成功进行IPO②。因此我们的研究定位于发审委审核环节,这是公司是否能够获得IPO机会的关键。

以2006~2009年IPO遴选市场的IPO申请为样本,对企业的产权性质是否影响IPO机会进行实证分析,未发现企业的产权性质显著影响IPO机会。研究结果说明,随着我国转型进程的推进和国有企业改革攻坚阶段的完成,中国资本市场进入了新的发展阶段后,在IPO遴选市场上,企业的产权性质不再显著影响IPO机会。

二、制度背景、理论分析与研究假设

我国资本市场的发展与经济转型和国有企业改革进程有着密切的联系,股票市场发展初期阶段定位于为国企改革服务是中国经济转型特定历史阶段的需要。以1978年12月中国共产党十一届三中全会召开为标志,中国经济启动了从计划体制向市场体制的转型,转型初期的核心内容是国有企业改革,由于国有企业改革的逐步深化需要与之相适应的金融制度,股票市场于1990年代初应运而生[2]。1992年春邓小平南巡讲话后,中国经济转型进程明显加速,到了20世纪90年代中期,国有企业改革进入了一个新的历史阶段,如何利用股票市场解决当时国有企业改革中面临的困难特别是资金问题,受到了中央的高度重视。譬如1997年7月国务院副总理朱镕基在辽宁考察时说,“要把通过股市直接融资,作为解决国有企业筹集资本金的重要来源……要用三年左右的时间,使大多数国有大中型亏损企业走出困境”③。此后几年基本延续这一政策,比如由中国证监会政策研究室编写的《中国证券市场发展报告·1999》,第二章的标题就是“发挥证券市场功能,支持国有企业改革发展”[8]。因此,在股票市场正式建立后的相当长一段时期内,不同类型的企业在发行股票时并不是公平竞争的,国有企业享有实质上的优先权,股票市场的目标不仅仅是优化资源配置,更需要为国企改革和脱困服务[2]。在这样的特定制度背景下,这段时间内我国上市公司绝大多数是由国有企业改制而成。据统计,1996~2003年通过IPO实现上市的民营企业只有95家[9],据CSMAR相关数据,此期间共有892家公司进行了IPO,民营企业仅占其中的10.65%。

随着转型进程的不断推进,支持各类优质企业平等利用资本市场成为资本市场发展进入新阶段的必然要求。从企业角度看,一方面,民营企业的发展已经成为转型经济增长的驱动力量,但伴随着经济转型,市场越来越完善,民营企业依靠自身积累或替代性的非正式渠道获得发展资金越来越困难,民营企业的发展越来越需要资本市场等正式渠道外部融资的支持[6-7]。另一方面,经历1997年开始实行的国有大中型企业“三年脱困”政策和国有企业政策性负担的剥离,以及以“抓大放小”为内容的国有经济战略性调整,国有企业的整体状况发生了很大变化,大多数国有企业在2002年前后都相继完成了公司制改造,国有企业已不再是经营困难需要政府政策扶持的形象,而是成为具有较高劳动生产率、较强赢利能力和竞争力的市场主体[5]。就资本市场自身发展而言,中国资本市场在发展过程中也逐步积累了包括结构性矛盾在内的一些深层次问题。自2001年起,股票市场进入了持续低迷状态,为了促进这些问题的解决,必须完善证券发行上市制度,健全有利于各类优质企业平等利用资本市场的机制。

政策环境的改善也为各类优质企业平等利用资本市场提供了有力支持。长期以来,受制于对非公经济在社会主义初级阶段作用的认识水平,民营经济一直难以确立“平等的市场主体地位”。与民营经济在整个国民经济中比重逐步提高的趋势形成对照的是,银行贷款主要流向了国有企业[7,10,11],股票发行也“国企优先”[2]。为顺利实现转型,民营企业必须得到大力发展,但却受限于正式渠道外部融资的缺乏[12],因此,国家政策开始高度重视通过资本市场支持非公经济发展,2004年资本市场“国九条”和2005年“非公经济36条”顺势出台,明确规定要完善证券发行上市制度,民营企业在资本市场发行上市要与国有企业平等相待。

作为中央政府职能部门的证监会,自然应积极贯彻落实国务院的有关政策。中国股票市场的IPO遴选管制则为落实相关政策提供了强有力的制度和组织保障,由于担心股市发展失控,中国股票市场一直受到高度管制,IPO资格更是管制重点,尽管不同的时期程度上存在差别,但证监会一直拥有公司上市的遴选权(中国证券监督管理委员会,2008)。2004年以来,证监会积极推进了包括深化发行体制改革在内的一系列重要改革,比如2005年10月,国务院批转证监会《关于提高上市公司质量意见的通知》指出要支持优质企业利用资本市场做优做强,优化公司股票发行上市制度,逐步改善上市公司整体结构,民营企业在IPO遴选市场的机会应该越来越平等。譬如2004年当年和2005年沪深股市分别有98家和15家公司进行了IPO,其中民营企业分别为46家和7家,都几乎占到了总数的一半。

综合上述分析,提出以下研究假设:产权性质对IPO机会没有显著影响。

三、研究设计

(一)样本选择与数据来源

样本区间为2006年1月至2009年12月,在此时间段内共有480个IPO申请④进入发审委审核会议。我们首先剔除了IPO申请中实际控制人为集体或不详的样本24个,剩下456个样本,由于申请IPO公司的首次公开发行股票招股说明书 (申报稿)是发审委审核IPO申请的重要依据,也是获取研究数据的重要信息来源,因此我们剔除了首次公开发行股票招股说明书(申报稿)缺失的样本。另外,金融业样本有其特殊性,也做了剔除,还剔除了一个特例样本⑤,剩余348个研究样本。表1展示了样本剔除过程以及这些IPO申请进入发审委审核会议的情况。

表1 样本选择与分布

表1显示,2006~2009年的456个国有和民营企业的IPO申请中,民营企业319个,国有企业137个,民营企业IPO申请个数远超国有企业;发审委审核通过的371个IPO申请中,民营企业254个,国有企业117个,民营企业IPO申请获得发审委审核通过数也远超国有企业。另外,进一步研究的348个IPO申请其公司的产权性质构成和通过发审委审核情况与整体样本基本一致。

研究数据主要来自于申请IPO公司的首次公开发行股票招股说明书(申报稿),发审委审核时间和结果的数据来源于证监会网站(www.csrc.gov.cn),保荐人数据来自中国证券业协会网站(www.sac.net.cn),会计师事务所数据来自中国注册会计协会网站(www.cicpa.org.cn),公司所在辖区市场化进程数据来自樊纲等(2010)《中国市场化指数——各地区市场化相对进程2009年报告》[13],以上数据均通过手工收集获得。

(二)研究模型和变量定义

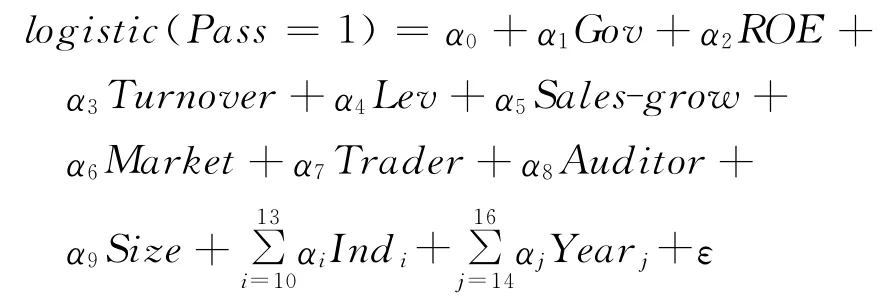

为了检验产权性质对IPO机会是否有显著影响,设置被解释变量Pass衡量IPO机会,即企业IPO申请是否获得发审委审核通过,如果通过则为1,否则为0;解释变量Gov衡量企业的产权性质,若IPO申请企业的最终控制人为国有取值为1,民营取值为1。根据假设,预期Gov的系数应该不显著,即产权性质对IPO机会没有显著影响。

影响IPO机会的其他变量考虑如下:由于我国对IPO实行严格的准入管制,加之大量拟上市企业的竞争,这些被筛选出来的能够进入发审委审核会议的IPO申请企业在专业中介机构的辅导下,已经实施了比较系统的公司化改造,建立和完善了公司治理结构,并通过了证监会内部相关职能部门的合规性初审,符合IPO资格的基本条件,发审委需要恰当掌握审核标准,好中选优。根据《管理办法》规定的发行条件⑥以及近年来发审委会议未通过企业情况分析②,发审委实质审核时的关注点主要是围绕发行人本身,重点审核IPO申请公司主体资格、财务状况与规范运作等[14]。因此,设置以下变量:(1)公司财务状况,分别用净资产收益率(ROE)、总资产周转率(Turnover)、资产负债率(Lev)、销售收入增长率(Sales-grow)衡量公司盈利能力、营运能力、偿债能力以及成长能力,这几个指标均根据申报稿中相关数据计算IPO申请前三年的平均值。(2)公司运营环境(Market),采用樊纲等(2010)《中国市场化指数——各地区市场化相对进程2009年报告》中的各省区市场化指数总体评分[13]。该指数越大,表示公司所在地市场化相对进程越快,不管是政府的运作效率,还是产品、要素市场的发育程度和竞争程度以及法治水平等运营环境都较好,这些地区的IPO申请公司的运作会更为规范,质量也相对较好,给予它们IPO机会将有助于发展和完善资本市场,发审委应该会予以考虑[15]。此指数目前编制到2007年,2008年和2009年分别采用上年数据加前三年指数增加值的平均数作为本年指数。(3)公司规模(Size),采用申报稿中申请IPO前三年资产总额(取自然对数)的平均值来衡量,公司规模越大对资本市场的冲击可能越大,发审委审核时也会越谨慎。(4)行业(Ind),根据首次公开发行股票招股说明书(申报稿)中关于公司所处行业的说明确定所属行业,为减少主观判断,以下采用6类行业划分标准⑧,样本不涉及金融业,以商业为基准,相应设置4个虚拟变量Ind1~Ind4,分别表示公用事业、房地产、综合和工业。

另外,公司申请IPO过程中聘请保荐人和事务所等中介机构进行信用增级也对能否通过发审委审核有比较重要的影响[16]。(1)保荐人声誉(Trader),保荐人声誉越好,承销的公司质量也越高,应该更容易通过发审委的审核,我们根据中国证券业协会公布的前一年承销家数排名,前20位为1,否则为0[18]⑨。(2)审计师声誉(Auditor),审计师发挥着鉴证财务报表质量的作用,公司越是聘请高声誉的审计师,越是可以增加报表的可靠性,从而更易得到发审委的认可[3]。我们采用中国注册会计师协会公布的前一年全国排名来衡量会计师事务所声誉,如果是前10位为1,否则为0。

最后,发审委进行发行审核时会考虑市场状况,控制发行节奏[19]。在我们考察期间,股市状况年度间差异比较明显⑩,因此设置年份(Year)虚拟变量,如果样本的审核年份属于被观察期间,取值为1,否则取0,样本涉及2006~2009年4个年份,以2006年为基准,相应设置3个虚拟变量Year1~Year3,分别表示2007~2009年。

综合上述分析,为了探究产权性质与IPO机会的关系,从IPO申请公司的内在特质[14]和采取的信用增级措施[16],以及发审委对发行节奏的考量[19],构建多元logistic回归模型如下:

四、产权性质是否影响IPO机会的检验

产权性质是否影响IPO机会,或者说发审委在审核IPO申请中是否能够对民营企业和国有企业一视同仁呢?以下就这一问题进行探讨。

(一)变量描述性统计

表2是对民营企业和国有企业的IPO申请是否能够通过发审委审核的两组样本T检验,结果不显著。表2的初步证据与我们的研究假设预期一致。

(二)变量相关性检验

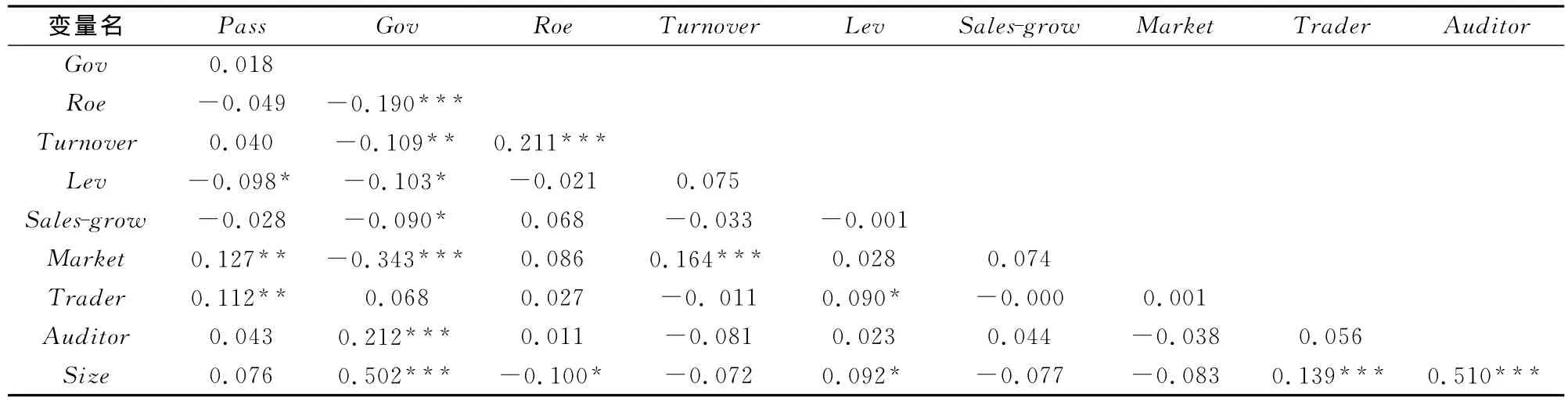

表3列示了模型研究变量的相关系数矩阵。表2显示,IPO申请企业的最终控制人性质与能否通过发审委审核相关性不显著。公司运营环境、保荐人声誉等变量与能否通过发审委审核显著相关,说明了设置有关变量的必要性。

(三)多元回归结果分析

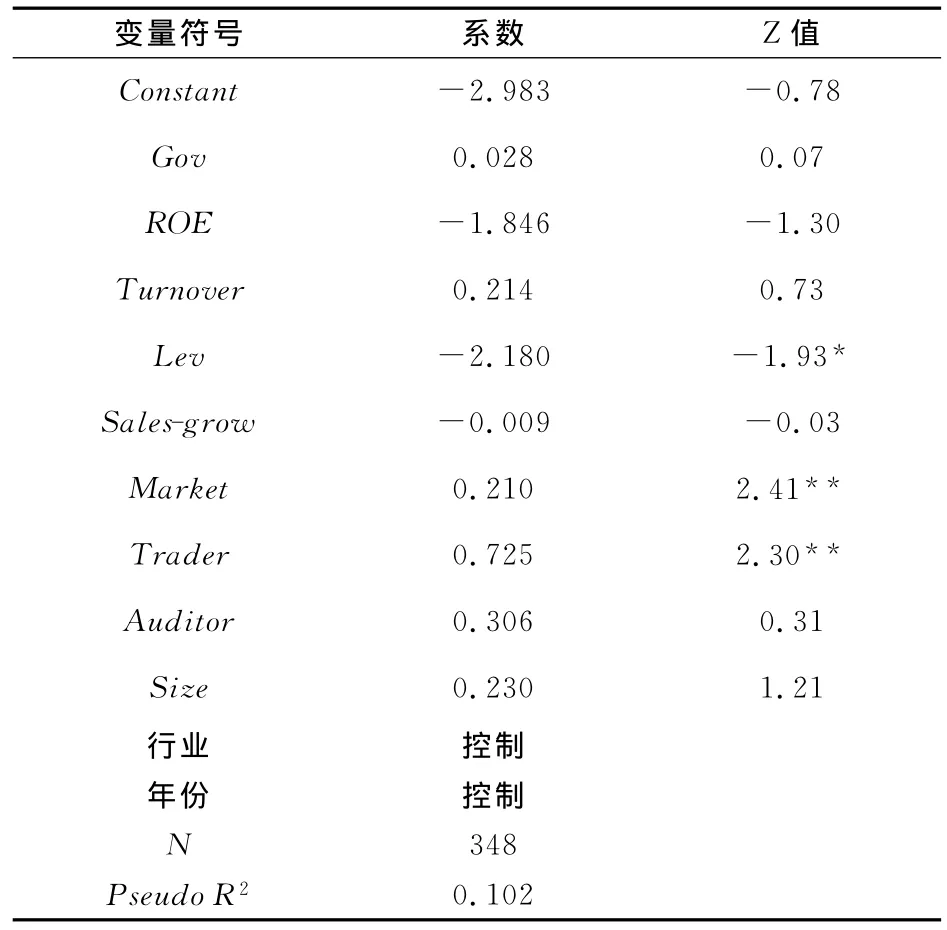

表4是模型的回归结果,从中可以发现,Gov的系数不显著,说明产权性质没有显著影响发审委的审核结果,与假设预期一致。Lev的系数显著为负,这说明对于申请IPO的公司来说,公司资产负债率越高,偿债能力越弱,越不可能获得IPO机会;Market系数显著为正,说明来自市场化程度较高地区的公司,其公司运作更为规范,IPO申请更可能通过发审委审核;Trader的系数显著为正,说明保荐人声誉越高公司的IPO申请越可能获得发审委审核通过。另外,其他几个财务状况指标、审计师声誉、规模等变量也不显著,表明进入发审委审核会议的IPO申请符合国家有关制度在这些方面的要求,已经不是审核重点。

表2 民营企业和国有企业的IPO申请是否能够通过发审委审核的两组样本T检验结果

表3 研究变量的Pearson相关系数矩阵

(四)稳健性检验

由于2006年执行的是旧会计准则,剔除2006年样本。考虑到变量极端值可能影响结果的稳健性,将表4模型中连续型变量上下1%进行缩尾调整(winsorize)处理;另外,参考徐浩萍、罗炜(2007)的做法[17],将前一年承销家数排名前10位的保荐人声誉赋值为1,否则为0,分别重新对表4模型进行了回归分析,发现基本结果均没有变化。这表明产权性质没有显著影响IPO机会的结果是稳健的。

表4 产权性质是否影响IPO机会的多元回归结果

由于民营企业样本数是国有企业样本数的3倍,导致变量最终控制人性质的取值不均衡,可能会影响到结果的稳定性,我们通过STATA程序中bootstrap命令对表4模型重新进行了回归分析,发现基本结果仍然没有变化。这进一步表明产权性质没有显著影响IPO机会的结果是稳健的。

五、结论

我国资本市场的发展与经济转型和国有企业改革进程有着密切的联系,由于国有企业改革的逐步深化需要与之相适应的金融制度,股票市场应运而生,股票市场发展初期定位于要为国有企业改革服务,是中国经济转型特定历史阶段的需要。伴随着转型进程的推进和国有企业改革攻坚战在本世纪初基本完成,中国资本市场在2006年出现了转折性变化,进入新的发展阶段,IPO遴选市场支持各类优质企业平等利用资本市场做优做强成为必然要求。通过以2006~2009年期间IPO遴选市场的IPO申请公司为研究样本,研究没有发现产权性质显著影响IPO机会。

有形之手在我国的实践中几乎无处不在,这使得我们在研究时,往往需要考虑政府管制的影响,但政府管制的相关研究依然薄弱。我们的研究为理解转型经济中的政府管制及其经济后果提供了新的证据。研究表明,随着中国经济转型进程的不断推进,资本市场已经定位于“支持各类优质企业利用资本市场做优做强”,融资机会越来越公平,在IPO遴选市场上,产权性质不再具有显著影响,民营企业已经有了与国有企业平等的利用股票市场进行股权融资的机会。

注释:

① 具体详见《证券法》(中华人民共和国主席令第四十三号,自2006年1月1日起施行)第二十一条有关规定。资料来源:http://www.gov.cn/flfg/2005-10/28/content_85556.htm.

② 在研究样本里,只有遵义钛业股份有限公司(国有)、珠海银邮光电技术发展股份有限公司(民营)和深圳市恒波商业连锁股份有限公司(民营)这三家公司分别已经于2008、2008和2009年通过发审委审核,但到目前为止没有进行IPO,也没有找到证监会核准文件,通过公开信息未获知其具体原因。

③ 此即著名的“国有大中型企业三年脱困”战略,转引自“中国证券监督管理委员会关于印发周正庆、陈耀先同志在“利用股票市场促进国有企业改革座谈会”上讲话的通知(续)”,资料来源:http://www.law-lib.com/fzdt/newshtml/22/20051109004449.htm.

④ 这是进入主板发审委审核会议的民营企业IPO申请数,因为创业板发审委2009年9月才开始审核IPO申请,且审核标准与主板不一致,故没有进入研究样本。

⑤ 该特例是宁波立立电子股份有限公司,该公司IPO申请虽然开始通过了发审委审核和证监会核准,但是后来因发现影响发行条件的重大事项,发审委举行会后事项发审委会议否决了该公司IPO申请,证监会据此撤销了此前作出的同意该公司IPO核准的行政许可。关于宁波立立电子股份有限公司IPO机会得而复失的具体过程,中国证券监督管理委员会《关于撤销宁波立立电子股份有限公司首次公开发行股票行政许可的决定》(证监许可[2009]278号)对此有详细说明,具体参见 http://www.csrc.gov.cn/pub/zjhpublic/G00306202/201002/t20100224_177299.htm

⑥《管理办法》第二章规定的发行条件包括IPO申请公司的主体资格、独立性、规范运行、财务与会计和募集资金运用,详见:http://www.csrc.gov.cn/pub/zjhpublic/zjh/200804/t20080418_14502.htm

⑦ 详见证监会发行监管部,《2007年发审委会议被否决企业情况分析》,《深交所》2008年5月,第59页;证监会办公厅,《2008年发审委会议未通过企业情况分析》,《证监会简报》(增刊),第22期(总第273期),2009年6月1日,第14页;证监会发行监管部,《2009年主板发审委审核工作及未通过公司分析情况报告》,《保荐业务通讯》2010年第1期,总第3期,第14页。

⑧ 因首次公开发行股票招股说明书(申报稿)中关于公司所处行业的说明与证监会的行业分类并不对应,据此确定所属的证监会13类行业有较大主观性,为减少人为判断偏差,我们采用了6类行业划分标准。

⑨ 由于2005和2006年中国证券业协会公布了前20名的排名,所以我们也参考这一标准,另外2005年我国新股发行数量较少,因此证券业协会对2005年的排名是以券商综合业务收入水平进行,我们遵循这个标准。

⑩2006年伴随股改利好,股市比较活跃,2007年不但延续2006年的上涨行情,而且异常火爆,2008年由于金融危机的影响状况较差,2009年随着一系列经济刺激政策的出台,股市又渐渐回暖。

[1]中国证券监督管理委员会.中国资本市场发展报告[M].北京:中国金融出版社,2008:34-64.

[2]夏立军.政府干预与市场失灵[D].上海财经大学博士论文,2005.

[3]王兵,辛清泉.寻租动机与审计市场需求:基于民营IPO公司的证据[J].审计研究,2009,(3):74-80.

[4]祝继高,陆正飞.融资需求、产权性质与股权融资歧视——基于企业上市问题的研究[J].南京管理评论,2012,(4):141-150.

[5]洪功翔.国有企业存在双重效率损失吗——与刘瑞明、石磊教授商榷[J].经济理论与经济管理,2010,(11):24-32.

[6]McMillan,J.and C.Woodruff.The central role of entrepreneurs in transition economies[J].Journal of Economic Perspectives,2002,(16):153-170.

[7]Cull,R.and L.C.Xu.Institutions,ownership and finance:the determinants of profit reinvestment among chinese firms[J].Journal of Financial Economics,2005,(77):117-146.

[8]刘峰.制度安排与会计信息质量——红光实业的案例分析[J].会计研究,2001,(7):7-15.

[9]方军雄.民营上市公司真的面临银行贷款歧视吗?[J].管理世界,2010,(11):123-131.

[10]Cull,R.and L.C.Xu.Who gets credit?the behavior of bureaucrats and state banks in allocating credit to chinese stateowned enterprises[J].Journal of Development Economics,2003,(71):533-559.

[11]Allen,F.,J.Qian and M.J.Qian.Law,finance and economic growth in china[J].Journal of Financial Economics,2005,(77):57-116.

[12]Bai,C.E,J.Lu and Z.Tao.Property rights protection and access to bank loans:evidence from private enterprises in China[J].Economics of Transition,2006,(14):611-628.

[13]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010:6-7.

[14]沈朝晖.流行的误解:“注册制”与“核准制”辨析[J].证券市场导报,2011,(9):14-23.

[15]Jiang,D.Q.,S.K.Liang,and D.H.Chen.Government regulation,enforcement and economic consequences in transition economy:empirical evidences from chinese listed companies conducting split share structure reform[J].China Journal of Accounting Research,2009,(2):71-99.

[16]李敏才,刘峰.社会资本、产权性质与上市资格——来自中小板IPO的实证证据[C].中国会计学会2011学术年会论文集,2011-07-02.

[17]徐浩萍,罗炜.投资银行声誉机制有效性——执业质量与市场份额双重视角的研究[J].经济研究,2007,(2):124-136.

[18]王兵,辛清泉,杨德明.审计师声誉影响股票定价吗——来自IPO定价市场化的证据[J].会计研究,2009,(11):73-81.

[19]邹斌.政府窗口指导、询价制与IPO抑价研究[D].华中科技大学博士学位论文,武汉:华中科技大学,2010:59-60.

猜你喜欢

公民与法治(2022年5期)2022-07-29

商周刊(2018年18期)2018-09-21

华人时刊(2018年23期)2018-03-21

商周刊(2017年25期)2017-04-25

华人时刊(2017年19期)2017-02-03

中国科技信息(2016年16期)2016-09-10

山西省政法管理干部学院学报(2016年1期)2016-07-31

现代财经-天津财经大学学报(2015年10期)2015-12-01

商事法论集(2015年2期)2015-06-27

上海企业(2014年9期)2014-09-22