公司治理结构对企业内部控制影响的实证研究

2013-09-20 06:38西安邮电学院陕西西安710061

商业会计 2013年8期

(西安邮电学院 陕西西安710061)

一、引言

二、理论分析与假设

广义的公司治理结构包括股权结构、债权结构和董事会结构,但是从相关文献来看,董事会结构、股权结构、激励政策与内部监督应用较多。本文拟从上述四个方面研究公司治理结构与内部控制的关系。

(一)董事会结构与内部控制

国内企业内部控制与董事会治理结构关系研究中,孙永祥、章融认为董事会规模与企业业绩负相关,而张先冶、戴文涛发现董事会规模正向影响内部控制,孙文娟认为董事会规模与内部控制正相关,但关系不确定。同董事会结构与内部控制关系研究一样,学术界对于独立董事与内部控制关系的看法不尽相同。程新生认为独立董事规模,独立董事比例对自愿性信息披露产生正面影响从而影响企业内部控制,但是池国华研究发现独立董事与企业价值没有显著影响。

基于上述分析,我们提出假设:

假设1:董事会规模负向影响内部控制。

假设2:独立董事比例正向影响内部控制。

(二)股权结构与内部控制

我国上市公司在股权结构上与西方国家不太相同,这是因为我国许多上市公司是由国有企业改制而来。我国自2005实施股权分置改革以来国家股比重不断降低,但是在许多上市公司还是存在国家股一股独大现象。国内外许多研究表明国有企业相对于非国有企业而言,国有股企业业绩较差。国家股一股独大的大股东是国家,股东代表是政府部门,这就造成了政企不分,由于国家股股东存在出资人缺位问题,还存在股东代表缺位,大股东疏于公司控制权的行使,这就造成了内部人控制。大股东代表的公司控制权主体与剩余风险的承担主体不一致,不利于对大股东代表的约束和激励。其后果表现为股东会、监事会形同虚设,大股东成为上市公司的主管部门,公司经营者既不对大股东权益负责,又任意侵害中小股东的利益,而是完成大股东的行政任务。

自由降落式喷嘴雾化过程中,金属液流从漏包(坩埚)到气流交汇点间处于无约束的自由降落过程,期间液流需要经过30~150 mm[13]才能够与气流发生作用,故气流对金属液流冲击作用较低,液流破碎后形成粉体粒度较粗。

股权集中度与公司绩效关系国内外研究结果存在争议,李彬认为股权集中度与公司绩效之间存在明显正相关关系,张先冶认为股权集中度负向影响内部控制,王咏梅从西方上市公司股权结构的经验分析股权集中度的高低对企业经营绩效产生的影响,必须结合该国证券市场实际情况分析。

基于以上分析,我们提出以下假设:

假设3:国有控股负向影响内部控制。

假设4:股权集中度负向影响内部控制。

(三)激励政策与内部控制

赵玉亮运用2006-2008上市公司数据证明两职合一状况对公司绩效影响负相关,吴淑琨和席酉民研究结果表明对现阶段的我国上市公司而言两职合一与企业绩效并没有显著关系。公司治理的目标是在追求公司经营目标的过程中,要在公司各利益者之间寻求一种平衡或者说是协调,而董事长与总经理两职合一会破坏这种制衡机制,致使公司发生舞弊现象。

关于高管薪酬与企业绩效关系,国内外专家普遍认为高管薪酬与企业绩效呈正相关关系。毕欣、何楚聪和黄山认为高管薪酬对企业绩效的作用呈现正相关,与企业经营绩效挂钩的薪酬制度更好的激励了管理者努力工作,进而提升了企业的价值。杜兴强、王丽华实证研究指出高管人员的薪酬水平与公司绩效存在显著正相关关系。而杨瑞龙和刘江认为经理薪酬和企业业绩不存在显著的正相关关系。

袁志忠和朱多才认为上市公司高管持股比例与公司绩效存在显著的正相关关系,顾斌和周立烨研究结果表明股权激励对公司业绩的激励作用不明显,股权激励实施后业绩的提升不显著。吴树琨对上市公司的实证研究表明,高级管理人员持股比例与公司业绩呈显著的倒U型相关关系。

根据以上分析,我们提出假设:

假设5:董事长与总经理两职合一负面影响内部控制。

假设6:高管薪酬正向影响内部控制。

假设7:高管持股比例正向影响内部控制。

(四)内部监督与内部控制

审计委员会是董事会设立的专门工作机构,主要负责公司内、外部审计的沟通、监督和核查工作,因此审计委员会在公司治理中起着重要作用。谢德仁认为虽然审计委员会制度在美国发展的时间相对较长,但其审计委员会制度是作为美国公司治理“装饰品”之一而出现和发展的,其性质和作用机理其实还有待理清。董卉娜以2009年深市主板A股上市公司为样本,实证检验了审计委员会特征对内部控制缺陷的影响。研究发现,上市公司审计委员会设立时间越长、规模越大、独立性越强,公司内部控制存在缺陷的可能性越小。

监事会开会次数越多说明监事会在内部控制管理与监督上发挥的作用越大。我国学者谷祺和于东智(2001)也证实,在业绩下降之后,我国上市公司董事会的活动通常都会增加。但也有学者提出,经常召集会议的监事会更具责任心,提高企业内部控制质量。

根据以上分析,我们提出假设:

假设8:设立审计委员会正向影响内部控制。

假设9:监事会勤勉度正向影响内部控制。

三、实证研究

(一)样本选取与数据来源

本研究分别选取规模相当的两大类样本:一组是内部控制失效的上市公司,定义为A组;另一组是与内部控制失效的上市公司对应的控制样本,定义为B组。内部控制失效的公司资料来源于巨潮资讯网。

(二)选取标准

1.期限:2007-2011年的上市公司。2.内部控制失效的公司从中国证券监督管理委员会行政处罚公告中选取。3.内部控制没有出现问题的公司从自愿披露内部控制信息的上市公司中选取。

为了控制行业因素及公司规模的影响,我们为每家内部控制失效的公司选取一个对应的样本,原则如下:1.所选控制样本公司与内部控制失效公司同属一个行业。2.所选控制样本公司与内部控制失效公司在同一交易所上市。3.所选控制样本公司为被证监会处罚,以及非ST,*ST类公司。4.所选控制样本公司资产与内部控制失效公司最为接近。

(三)变量的选取

1.被解释变量,INVAILID代表内部控制是否失效。2.解释变量。从公司治理角度进行考察,具体见表1。

表1 各研究变量的定义

四、模型与实证分析

(一)研究模型

为了检验公司治理与内部控制关系,我们建立如下模型:

INVAILIDi=a0+a1SIZEi+a2INDEi+a3CONi+a4OWNCONi+a5BOTHi+a6SALi+a7STOi+a8AUDi+a9DILi+ei

a0为截距,ai为模型回归系数,ei为随机误差项。

(二)样本统计特征

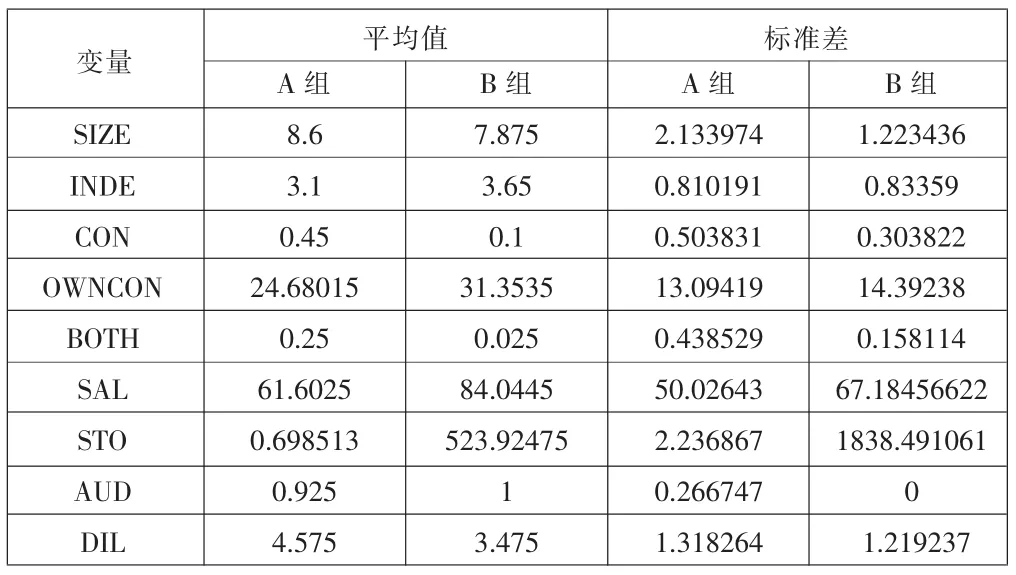

1.描述性统计。代表董事会规模的董事会人数存在差异,显示A组高于B;代表独立董事人数两组存在差异,A组低于B组;实际控制人为中央政府情况是A组高于B组;第一大股东持股比例为B组高于A组;董事长与总经理合二为一的情况是A组高于B;前三名高管薪酬情况是B组高于A组;前三名高管持股数B组远高于A组。是否设立审计委员会A组与B组差异不大;监事会勤勉度A组略高于B组。

表2 样本变量特征的分组比较

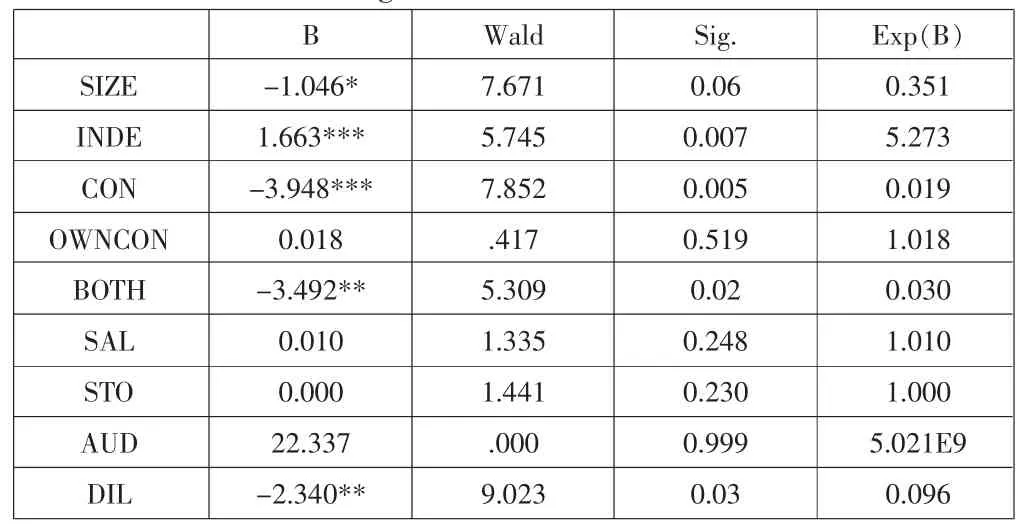

2.回归分析。为了进一步验证企业内部控制与公司治理结构的关系,我们进行了logistic回归分析。由回归分析可得:(1)董事会规模与内部控制显著负相关,验证假设1。(2)独立董事人数与企业内部控制显著正相关,验证假设2。国有控股负向影响内部控制,验证假设3。(3)股权集中度与内部控制无显著关系,不支持假设。这可能是因为股权集中会产生正负两个方向影响,一方面第一大股东持股比例高,股东利益与公司利益趋于一致,从而提高内部控制有效性:另一方面股权集中度加大,会增加大小股东间的利益冲突,降低内部控制质量。(4)董事长与总经理合二为一负向影响内部控制,假设5成立。(5)高管薪酬与内部控制正相关,但并不显著。假设6不成立。(7)高管持股与内部控制无明显关系。假设7不成立。(8)是否设立审计委员会与内部控制无关,这可能是因为审计委员会是作为“花瓶”一样结构存在于公司治理结构中,由描述性统计可知,92.5%内部控制失效的上市公司同样成立了审计委员会。假设8不成立。(9)监事会勤勉度与内部控制负相关,与假设9相反。这可能是由于所选取样本数据均来自于内部控制发生问题与漏洞之后上市公司年报,因此在发生问题后,监事会会议次数可能增加,谷祺与于东智的研究结果也证实了这一点。

表3 Logistic回归分析结果

五、结论与建议

基于以上分析,我们认为公司治理结构与企业内部控制的确存在密切关系,内部控制失效的上市公司与控制样本在公司治理结构方面存在差异。内部控制出现问题的企业,其独立董事人数较少,董事会规模较大,国有控股股东持股比例较大,两职兼任现象比较普遍。但是研究结果并未表明高管激励、是否设立审计委员会与内部控制相关。因此,良好内部控制是以良好的公司治理结构为基础,完善企业内部控制应从公司治理结构入手。具体建议如下:第一,两职合一会使总经理等高层执行人员的权力过度膨胀,而且也会严重削弱董事会监督高层管理人员的有效性,因此董事长与总经理应职责分离,将加强董事会与管理层之间的制衡性。第二,进一步完善独立董事制度,独立董事作用在于加强董事会的独立性、强化董事会内部的制衡机制、强化公司董事会的战略管理职能、关注利益相关者的利益,从而提高内部控制质量。第三,减少国有控股股东的持股比例,实现政企分离、股权结构多元化的产权制衡机制。第四,改革监事会,使监事会真正发挥其监督、检查、考核功能,加强事前控制能力,而不是成为每次事发后象征性的采取补救性措施。

本文研究的局限:第一,本文所选取上市公司年报数据,均为上市公司受到中国证券监督管理委员会行政处罚后,有一定的时滞性,不能完全反映出内部控制失效上市公司所采取的公司治理结构。第二,从结果来看,本文所选取A组样本多为ST企业,其资产规模一般较小,因此所选取控制样本资产规模也较小,虽然资产规模与公司内部控制质量好坏关系不能确定,但不排除两者之间关系。

猜你喜欢

中国机械工程(2022年18期)2022-10-08

董事会(2022年5期)2022-06-15

董事会(2022年5期)2022-06-15

审计与理财(2020年7期)2020-12-09

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国市场(2004年11期)2004-11-09