中韩地方政府税收自主权比较研究

2013-10-22 07:15王琳琳李玉生

山东行政学院学报 2013年4期

王琳琳,李玉生,张 权

(北京大学政府管理学院,北京100871)

一、导言

税收自主权(Tax Autonomy)作为地方财政自主权的重要组成部分,是税权纵向划分的结果。财政联邦主义学派最先以新古典经济学的规范理论为分析框架,研究不同层级政府间职能和财政工具的合理配置方法,代表人物有蒂布特、奥茨和马斯格雷夫等。蒂布特(Tiebout,1956)提出“用脚投票”理论,即居民可以选择满足其公共物品或税赋偏好的地区居住[1]。奥茨(Oates,1972)认为,中央政府只应提供具有广泛偏好的公共产品,如果居民偏好差异性大,那么由地方政府提供公共产品的效率有时更加明显[2]。布坎南(Buchanan,2000)和马斯格雷夫(Musgrave,2000)提出“财政职能分权理论”,从支出、分配与稳定出发,分析中央政府和地方政府存在的合理性与必要性[3]。布坎南认为政府的支出职能决定了税额和税收结构,辖区应该为自己的财政支出的资金负责,同时各级政府税收的职责也包括税收管理的简化。综上理论,通过财政分权赋予地方政府税收自主权,具有十分重要的作用。它可以帮助地方政府提高财政自立度、提升地方政府提供公共物品的效率和责任。

但是,作为税权的一部分,税收自主权至今尚缺乏统一的理论界定,中外学者提出了不同的定义。白彦锋(2007)指出,税收自主权是指地方政府可自主决定其税收收入的权力,主要包括:设定或废止税种的权力、确定税率的权力、确定税基的权力以及给予纳税人优惠的权力[4]。韩国学者金海龙(2005)认为税收自主权是指地方政府行使税收权时,自主确定税种和税率的权力[5]。经济合作与发展组织(OECD,2006)提出,税收自主权是衡量地方财政自主权的重要方面。地方税收自主权包含地方政府决定管理地方税收的各个层面,比如税种的开征停征权、设定税率权、决定税基权、对个人和公司的减税权等。韩国学者李正武(2007)指出,税收自主权是地方政府在进行地方税赋予和征收时,自主决定税种、课税标准和税率的权力[6]。孙红梅(2009)认为税收自主权是地方政府拥有的实际税权,包括税收立法权、税收征管权、税收司法权和税收收入归属权[7]。

综合国内外学者的观点可以发现,税收自主权是指地方政府拥有的自主决定税收、管理税收的权力。在构成税收自主权的各项权力中,税收立法权和税收征管权占据重要位置。本文将从这两个重要权力出发,选取税种开征权、税率调整权,税收征管权3个具体维度,分析比较中韩两国的税收自主权。

二、中韩两国基本税制概览

当前,发达市场经济体税收体制以分税制为主。从国家财政收入的初始分配来看,分税制模式主要有三大类:一类是以美国为代表的分权型分税制;第二类是以德国和日本为代表,集权与分权共存的混合型分税制;第三类是以法国为代表的中央集权型分税制。从税种划分、税收征管等方面来看,中国和韩国都属于第三类中央集权型分税制。

(一)中国基本税制概览

改革开放前,中国实行高度集中的经济、财政管理体制,税收管理制度变化较快,没有形成完整的地方税制度[8]。1993年国务院发布《关于实行分税制财政管理体制的决定》,将税种统一划分为中央税、地方税、中央与地方共享税。同时建立中央税收和地方税收体系,分设中央、地方两套税务机构分别征管。地方税包括营业税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、城镇土地使用税、土地增值税、车船使用税、印花税、耕地占用税、契税、烟叶税。其中企业所得税、个人所得税、印花税在开始实施分税制时为地方税,后调整为分享税,即中央与地方按比例分享税收收入。所以真正归地方征管、收入全部由地方支配的地方税只有10种。

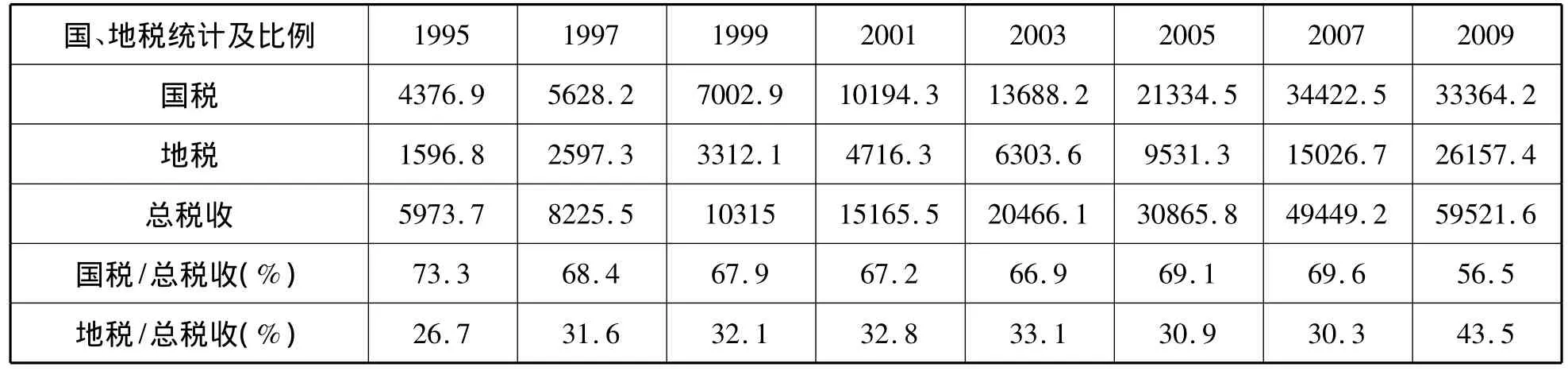

实行分税制后,税收总收入从1995年的5973.7亿元上升到2009年的59521.6亿元,增长近10倍。地方税收入从1995年的1596.8亿元增长到2009年26157.4亿元,增长约16倍。地方税占总税收比重整体上呈现上升趋势,从1995年的26.7%增长到2009年的43.5%,增长近1.6倍(参见表1)。

(二)韩国基本税制概览

韩国设中央、道和市郡3级政府,实行彻底的分税制度,不设共享税。国税14种,统一由关税厅等中央政府机关征收,韩国银行或国库收纳保管。地税11种,包括道税和市、郡税,由各级税务机关征收,地方政府的银行保管。道税主要有取得税、登记许可税、娱乐税、地方消费税、地方所得税、地区资源设施税和地方教育税。市、郡税主要包括居民税、财产税、机动车税和香烟消费税。

自1991年举行地方议会选举,正式实施地方自治制度后,韩国的地方税收入不断攀升。从1995年的16.8兆元增长到2009年45.2兆元,增长约2.69倍。税收总收入也从1995年的78.5兆元上升到2009年的209.7兆元,增长约2.67倍。地方税占总税收比重整体上呈现下降趋势,从1995年的34.1%下降到2009年的21.5%(参见表2)。

表1 中国税收基本情况(1995—2009)单位:亿元人民币

表2 韩国税收基本情况(1995—2009)单位:兆元韩元

三、中韩两国地方政府的税收自主权

如上文分析,1997年到2007年中国地方税比重稳定在31%左右,2009年上升到43.5%,高于韩国及其它非联邦制国家的平均水平,接近联邦制国家(参见表3)的平均水平。但是,如去除共享税和分享税收入,2009年中国地方税的收入为15684.7亿元,占总税收的26.3%,与统计数据相比下降约17%,略高于韩国,低于联邦制国家34%的平均水平。另外,地方税比重并不能全面测量地方税收自主权,地方税比重低的国家也可能拥有高的税收自主权。在OECD的研究报告中,依照税率调整权、税收优惠等项目,将税收自主权分为十二个等级以评测地方政府税种开征、税收立法和税收管理的权限[9]。

(一)税种开征权

税种开征权与税率调整权都属于税收立法权的范畴。税收立法权是指国家机关按照一定的立法程序,制定、修改或废止税收法律的权力,具体包括“税法的初创权、税法的修改权和解释权、税法的废止权、其中尤为重要的是税种开征权和停征权、税目的确定权和税率的调整权以及税收优惠的确定权等”[10]。

韩国学者崔炳浩曾提出“真正地方税”(a true local tax)的概念。“真正地方税”应当是由地方政府开征、调整税率、征收管理并且收入归地方政府分配的税收。其中最重要的是地方政府拥有开征或废止某项税种的权力[11]。

中国的税种开征权高度集中在中央政府。1993年中国《关于实行分税制财政管理体制的决定》明确:“中央税、共享税以及地方税的立法权都要集中在中央,以保证中央政令统一,维护全国统一市场和企业平等竞争”。1993年12月25日,《国务院批准国家税务总局工商税制改革实施方案的通知》提出:“中央税和全国统一实行的地方税立法权集中在中央。”2000年7月1日起实施的《中华人民共和国立法法》规定:“财政、税收基本制度是法律保留的事项,但经全国人大或全国人大常委会授权,国务院可根据实际情况对其中的部分事项先制定行政法规。被授权机关(国务院)应当严格按照授权目的和范围行使该项权力,并不得将该项权力转授其他机关。”2001年全国人大常委会第二次修订通过的《中华人民共和国税收征收管理法》明确规定:“税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自做出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。”

还有一些税种原属地方政府开征,后随着经济发展和社会变迁,被废除或重新收归中央政府,例如筵席税和屠宰税被废止前是最为典型的“真正地方税”。1994年《国务院关于将屠宰税、筵席税下放给地方管理的通知》规定:“屠宰税、筵席税由省级人民政府自行决定征收或停征。如继续征收,省级人民政府可根据国务院制定的两个税种的条例制定具体的征收办法,并报国务院备案。”但随着2008年国务院第51号令的出台,筵席税被停征,屠宰税被废止,地方政府不再具有对这两种税的开征权。

自1948年建国伊始,韩国就确立了地方自治制度,但直到1991年地方自治制度才得以正式实施。韩国《宪法》第8章第117条规定:“地方政府应负责处理当地居民的福利事务,管理财产,并可在法律和法规的范围内制订有关当地自治的规章制度。”宪法第5章第59条规定:“税种和税率依据宪法制定”。韩国《地方税法》第5条和第6条,明确规定了11种地方税并详细区分了各层级政府的征收税种和征管机构。韩国《地方自治法》第126条规定,“地方政府根据法律,可以开征地方税”。《地方税法》第3条第1项中规定:“地方税的税种、纳税客体、税收标准、税率等应根据现行法律制定具体条例。”根据韩国《地方自治法》,地方政府在法律形式上具备税种开征权。但这种开征权不是完备的自主权,宪法中规定的地方税税种成为韩国地方政府开征新税种的无形限制。

中韩两国税种开征权高度集中在中央政府。地方政府虽有权制定税收征管条例,但多集中在征收过程的具体事务上,不涉及税种开征、制定税率等内容。中国自筵席税和屠宰税后,地方政府没有更为明确的税种开征权。韩国的情况较为复杂,仅从《地方自治法》上来看,地方政府有权赋予、征收地方税。但《地方税法》又严格规定了各层级地方政府的税种,除此之外不得随意开征新税种,实际上剥夺了地方政府的开征权[12]。近几年,韩国一些地方政府根据区域资源开征了一些新税种,如江原道开征旅游税,济州道开征渔业税等。可是法律上并没有明确授权,其合法性和合理性仍需探讨。

表3 OECD国家国税和地方税比例图 单位:%

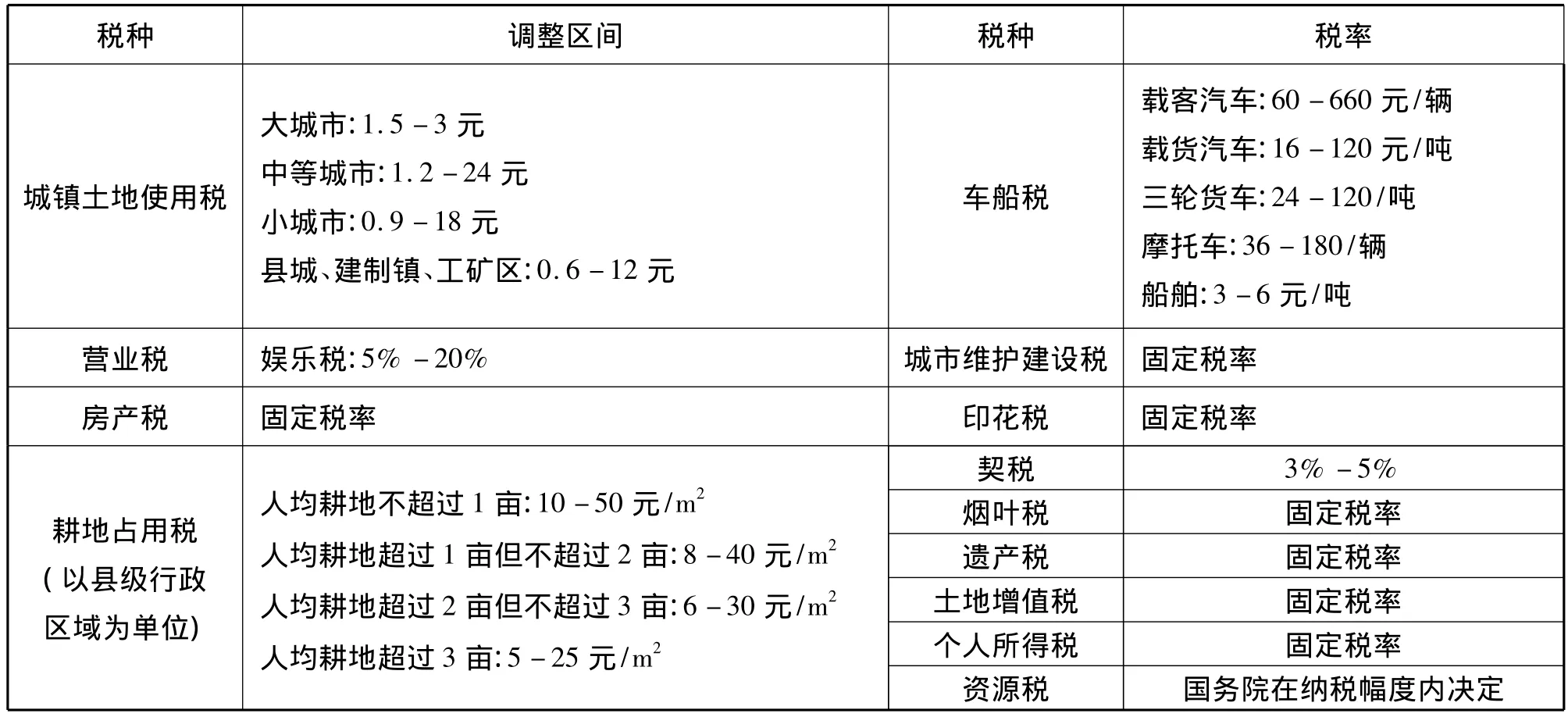

表4 中国地方税率及调整范围

(二)税率调整权

税率调整权是税收立法权的重要组成部分。中国主要采用比例税率、定额税率和累进税率,地方政府在城镇土地使用税、车船税、营业税中的娱乐税、耕地占用税、契税5个税种上具有税率调整权,约占到地方税总数的38%。《城镇土地使用税暂行条例》第5条规定:“省、自治区、直辖市人民政府,应当在本条例规定的税额幅度内,根据市政建设状况、经济繁荣程度等条件,确定所辖地区的适用税额幅度。市、县人民政府应当根据实际情况,将本地区土地划分为若干等级,在省、自治区、直辖市人民政府确定的税额幅度内,制定相应的适用税额标准,报省、自治区、直辖市人民政府批准执行。经省、自治区、直辖市人民政府批准,经济落后地区土地使用税的适用税额标准可以适当降低,但降低额不得超过本条例第四条规定最低税额的30%。经济发达地区土地使用税的适用税额标准可以适当提高,但须报经财政部批准。”《营业税暂行条例》规定:“纳税人经营娱乐业具体适用的税率,由省、自治区、直辖市人民政府在本条例规定的幅度内决定。”除城镇土地使用税和营业税外,耕地占用税、车船税和契税也可根据地方的实际情况在给定区间内进行调整(参见表4)。

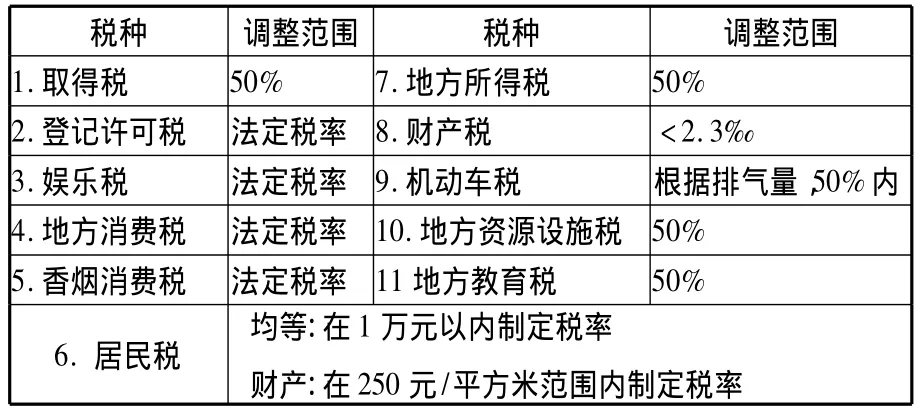

韩国实行弹性税率制度。地方政府为满足财政需要,可在一定范围内自主调整税率,主要采用比例税率和定额税率,其中比例税率又分为法定税率和标准税率。法定税率由国家法律制定,地方政府不得随意更改。标准税率以法律规定的税率为基准,在一定范围内可自主调整。主要包括取得税、地方所得税、财产税、机动车税、地方资源设施税、居民税和地方教育税,约占地方税总数的63%。2011年新修订的韩国《地方税法》第2章第14条规定:“地方政府可在50%的范围内对取得税进行调整。”第10章第127条规定:“地方政府可根据汽车排气量,在不超过标准税率50%的范围制定税率。”除此之外,地方政府对地方所得税、财产税等税种也具有一定税率调整权(参见表5)。

表5 韩国地方税税率及调整范围

地方税作为地方政府财政支出和提供公共服务的主要来源,应具有因时因地的灵活性,作为调节地方贫富差距和促进地方经济发展的有力工具。中韩两国税率调整权的基础都是中央政府设定的调整区间,在此区间内赋予地方政府一定的税率调整权。但是具体到调整权的履行途径和方式上仍然有所差别:首先,从可调税种占地方税的比率来看,中国可调税种占地方税总数的38%,低于韩国的63%。其次,中国地方税收调整权主要集中在省一级政府,市、县及以下地方政府自主权较少,并且城镇土地使用税等税种地方政府在决定征收税率之后,需得到财政部批准,在财政部备案;韩国则依照地方税种划分的具体规定,道税的税种调整权由道一级政府所有,市郡税的税种调整权,由市郡一级政府所有,并且确定税率区间后,无需得到国内贸易部门的许可,自主性较大。最后,中国地方税的税率调整区间一般由中央政府设定最高额和最低额,地方政府依据当地实际情况选择税率,浮动区间较为狭窄;韩国则采用按比例调节的方式,以中央政府给定税率为基准,地方政府自主调整,一般上下浮动不超过50%。从以上几个方面来看,韩国地方政府在税率调整方面拥有更大的自主权。

(三)税收管理权

税收管理权是指对税收稽征过程中产生的若干争议问题进行裁决、管理的权限,纵向上分为中央集权模式、中央与地方分权模式、集权与分权并存模式和地方分权模式。中韩两国虽然都采用集权型分税制,但中央和地方政府各自拥有独立的税务管理机构,在税收管理上属于分权模式。

分税制实施伊始,中国在《关于实行分税制财政管理体制的决定》中就提出,建立中央税收和地方税收体系,分设两套税收体系征管。2001年4月28日通过的《税收征收管理法》规定:“地方各级人民政府的主要职责是地方各级人民政府应当依法加强对于本行政区域内税收征收管理工作的领导或者协调,支持税务机关依法执行职务,按照法定税率计算税额,依法征收税款。”

参考地方税相关法律及暂行条令,本文认为中国地方政府及税务部门主要有以下几种权力:(1)制定实施细则的权力。《个人所得税法实施条例规定》第9条规定:“省、自治区、直辖市人民政府可以根据本条例,制定实施细则,并送财政部备案。”除个人所得税外,地方政府还在房产税、城市维护建设税、契税、耕地占用税等税种上拥有细则制定权和解释权。(2)决定缴纳期限、地点的权力。《城镇土地使用税暂行条例》第8条规定:“土地使用税按年计算、分期缴纳。缴纳期限由省、自治区、直辖市人民政府确定”。《车船税暂行条例》第6条规定:“车船税的纳税地点,由省、自治区、直辖市人民政府根据当地实际情况确定”。(3)确定征收机关的权力。《契税暂行条例》第12条规定:契税征收机关为土地、房屋所在地的财政机关或者地方税务机关。具体征收机关由省、自治区、直辖市人民政府确定。

与中国地方政府及税务部门相比,韩国的地方政府部门和税务部门也具有制定实施细则的权力,《地方税法》第4章第46条规定:“地方政府根据总统令对纳税者的征收细节做出规定。”除此之外,还拥有:(1)临时征税的权力。《地方税法》第4章第62条规定:“如果出现下列情况,地方政府可以不顾第60条的要求,根据证据资料,临时决定征税。”第115条第2项规定:“地方政府可对偷税、违法等问题,进行赋税额度转换或临时征税。”(2)要求纳税者提供纳税担保的权力。韩国《地方税法》第4章第64条规定:“地方政府为保证所辖地区的税收担保,根据总统令有权要求香烟生产者和贩卖者提供纳税担保。如果香烟生产者或输入贩卖者没有提供担保,或提供的担保不足,地方政府的长官有权要求其停止售出香烟或要求海关停止其输入香烟。并且税务官应听从地方政府长官禁止入关的命令。”(3)决定纳税形式的权力。韩国《地方税法》第9章第115条规定:“如果财产税的纳税额超过1000万元,地方政府可以参考纳税者的申请,按照总统令的规定,允许纳税人以实物纳税的方法缴纳税金。如果纳税额超过500万元,地方政府可根据总统令,允许缴纳者在纳税期限45日后,进行分割纳税。”

征收管理过程是保证地方税收有效收缴的重要一环。但全球化和信息科学技术突飞猛进的今天,以地域为限制的传统税收缴纳方式已经不能满足纳税人的多元化需求。韩国的地方政府和征税机构在责任权限上更加灵活。第一,韩国地方政府除制定实施细则外,还有临时征税、要求纳税者提供担保及决定纳税形式的权力。当然,这些权力与韩国的纳税制度密不可分。例如决定纳税形式的权力,其前提是存在多种缴税方式。本着“以纳税者为导向”的原则,韩国政府设计了多元征税方式,主要有现金缴纳、证券缴纳、不动产缴纳和分期缴纳等。地方政府可根据税种特点和纳税金额自主调整。一般来说,超过500万韩元的纳税额,多采用分期缴纳或证券、不动产抵扣的方式。灵活的纳税形式,赋予纳税人、征税人更多的选择组合。第二,韩国实行彻底的分税制度,国税和地税系统分工明确,权责清晰。而中国除国税和地税外,还存在分享税和共享税,国税和地税两套征管权限相互交叉。尤其是2002年所得税分享改革后,地税局既为中央征税也为地方征税,部分属于地方性的收入如个体税收、集体税收及涉外税收中的地方税收等仍由国税局代征。中央和地方税务机关权责不明,导致税收收入流失现象日益严重。

四、小结

由于相似的历史背景和发展道路,中国和韩国都选择了集权型分税制。在税收立法权方面,中国地方政府不具有实际的税种开征权;韩国地方政府税种开征权受到各方面的限制,最近一些经济政策倾斜地区,例如济州岛和江原道等,有放宽的趋势,但是在立法上并没有明确说明。在税率调整权方面,韩国地方政府可调整范围更大、涉及的政府层级更多。在税收管理权方面,韩国地方政府的自主管理权限更加广泛,征管体系较为明晰,中国仍需要进一步完善。两国地方政府税收自主权的现状,是由国家结构、政治体制、经济体制、财政体制和历史文化传统等因素共同决定的。中国和韩国都是实行单一制并且有着悠久中央集权历史的国家,中央政府在公共职能中居主导地位,掌握着核心立法权。中央政府通过“授权制”,将税收权力授予地方,帮助地方政府因地制宜地提供公共服务,实现其基本职能。虽然中国和韩国同属单一制国家,但韩国自建国后,就确立了地方自治制度,分设3级政府,各级地方政府拥有一定的自治权。近些年,韩国又将“地方分权和均衡发展”作为国家发展的重要目标,2008年出台《促进地方分权法》、2011年整合修订了《地方税法》,促进中央和地方分权,大大提高了地方自主权[13]。

中国可在一定程度和领域内借鉴韩国经验,在保持中央政府居于主导地位的前提下,适度扩大地方税收自主权,提高地方政府财政独立性和服务有效性。要实现这个目标,可从以下几方面入手。首先,在法律主义的原则下建立完善的法律体系。韩国通过《地方税基本法》、《地方税法》和《地方自治法》等法律构建了较为全面的地方税法体系,为适当下放税收立法权、管理权奠定了基础。中国也应尽快出台《税收基本法》、《地方税法》等基本法,对税权做出统一规定。其次,应适当赋予地方税收立法权。在中央立法权的制约和限制下,采取“中央授权,地方立法”的模式,使地方政府有权根据辖区实际情况,开征新税种,决定税率。最后,放宽地方税收管理权。本着方便纳税人纳税的原则,降低成本,明确国税和地税的征收范围,厘清权责。

[1]Tiebout.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956,64(3).

[2]Oates,Wallace E.Fiscal Federalism [M].New York:Harcourt Brace Jovanovich,1972.

[3]詹姆斯·M·布坎南,理查德·A·马斯格雷夫.公共财政与公共选择:两种截然不同的国家观[M].类成曜,译.北京:中国财政经济出版社,2000.

[4]白彦锋.OECD成员国与我国地方税权的借鉴研究:基于“税收自主权”角度的分析[J].涉外税务,2007(02):37-40.

[5]金海龙.关于侵害地方自治权制度的研究[J].土地公法研究,2005(25).

[6]李正武.关于税收自主权的扩大研究[J].土地公法研究,2007(01):351-353。

[7]孙红梅.税权划分的国际比较研究[M].北京:中国税务出版社,2009.

[8]刘佐.中国改革开放以后地方税收制度的改革[J].山东经济,2008(147):5-11.

[9]Hansjörg Blöchliger,David King.The Fiscal Autonomy of Sub Central Governments[R].OECD Economics Department Working Paper 2,2006:6.

[10]熊伟,傅纳红.关于税权概念的法律思考:兼与张守文先生商榷.法律科学,2002(01):23.

[11]崔炳浩.财政分权的理论和适当的地方财政构造研究[J].韩国地方财政论集,2007(12):129.

[12]朴姬善.借鉴韩国经验,完善地方税制[J].会计之友,2006(11):94-95.

[13]柳京文.关于地方税体系的改善研究[J].韩国地方自治研究,2007(09):77-82.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

教育文化论坛(2018年3期)2018-09-10

老友(2017年7期)2017-08-22

中国市场(2017年7期)2017-04-01

企业导报(2016年19期)2016-11-05

东北财经大学学报(2016年3期)2016-07-26

中国市场(2016年30期)2016-07-18

公民与法治(2016年5期)2016-05-17

商场现代化(2016年4期)2016-04-08

当代教育论坛(2014年2期)2014-11-10