浅谈高校会计凭证档案信息化管理

2013-11-15 02:39高娟

电子测试 2013年16期

高 娟

(河海大学,南京,210098)

1 背景和问题

首先,高校会计档案是由会计凭证、会计账簿和会计报表等组成的,是高校经济活动的历史记录以及经济效果的一个综合反映,也是进行预算的重要依据。会计凭证的形成、管理是会计档案工作的核心,而大多数高校对会计凭证后期的管理则相对不太重视,随着学校的信息化建设,着眼于利用信息平台,原有的财务管理体系和工作方式已经产生了巨大的变化,凭证后期的档案管理应该与时俱进。例如,每年的财务审计经常因为一点点的业务考量需要,就需要从成柜的财务凭证中查询相关会计凭证,造成了财务管理巨大的工作量,影响了高校的业务效率。

这就反映了会计凭证后期的档案管理,在电子技术发展如此迅猛的今天,没有充分利用,原因是没有考虑到网络对现代财务工作的意义和作用。

下面,笔者根据自己的经验针对会计凭证管理工作中存在的问题提供一些对策:

1.1 目前会计凭证管理工作中存在的一些问题

1)管理人员对会计凭证管理工作的缺乏重要的认识。有些高校的领导和财务人员认为财务工作中对大量会计凭证的整理是一件浪费时间和精力的事情,所以没有配备专人管理会计档案,不符合《会计基础工作规范》要求。

2)会计凭证管理制度不完善。目前,我国在会计档案管理方面依据的相关法律法规主要有《会计档案管理办法》、《档案法》等,有些规定与实际操作不相吻合,没有新的、专门的适应现代企业制度需要的会计档案法律规范,在推进体制改革和建立现代企业制度的不能满足要求。有些高校单位没有建立一整套会计档案的流程,无章可循。立卷、归档、保管、借阅和销毁等流程没有规范起来。

3)会计凭证归档不规范,销毁不及时。会计档案前期的装订还是比较规范的,但存在立卷、归档不及时、不按保管期限分别立卷、归档等情况。另外,销毁会计档案不及时,导致各单位保管过期会计档案数量很大,库房容量被挤占,保管成本增加。

4)会计凭证的管理没有与时俱进。很多原始凭证只是采取纸质化的形式保管,当需要查阅的时候,要在档案馆成堆的会计档案室内查找,耗时耗力。在找到之后,使用者可能将凭证破坏或者丢失或者放在错误的位置,至使后来的人无法查阅,另外,虽然凭证装订已经很规范化了,但是难免在装订的过程中,将凭证的重要信息装订起来,在查阅的时候看不到,或者需要复印时候无法复印。在找到之后,使用者可能将凭证破坏或者丢失或者放在错误的位置,至使后来的人无法查阅,另外,虽然凭证装订已经很规范化了,但是难免在装订的过程中,将凭证的重要信息装订起来,在查阅的时候看不到,或者需要复印时候无法复印。例如,每年的财务审计经常因为一点点的业务考量需要,就需要从成柜的财务凭证中查询相关原始凭证,造成了财务管理巨大的工作量,影响了效率。我在协助审计查阅凭证的时候,经常听到查阅者抱怨,复印不清楚了或者拍不清楚或者找不到了。

1.2 提高会计凭证档案管理工作的建议

1)从根本上对凭证的重视。会计凭证管理工作的领导要把会计凭证同其他业务同等重视,规范管理;不具备设立档案管理部门的,应在会计机构中指定专人负责会计档案的立卷归档和保管工作,但出纳人员不得兼管会计档案的保管工作。

2)完善会计凭证档案管理制度。根据《会计档案管理办法》、《会计电算化工作规范》,并结合实际工作,总结经验,制定流程,建立一整套健全的管理制度。首先,建立会计档案立卷归档制度,明确归档范围、保管期限、归档程序、整理方法、归档要求等;其次,建立和健全档案保管、安全保密制度,采用先进手段和科学方法保管档案,明确职责,确保档案不丢失、不损坏、不泄密。

3)提高会计档案管理水平。目前,财务处已基本上实现了无纸化办公,只要进入专门财务软件系统,就可以把相关凭证信息录入、查询,但是,很多原始凭证只是采取纸质化的形式保管,当需要查阅的时候,要在档案馆成堆的会计档案室内查找,耗时耗力。所以,建议采用银行凭证影像化处理的方式,通过纸质凭证影像化处理,不仅仅实现档案管理的信息化,即利用计算机信息系统对会计档案全生命周期进行有效、规范管理,快速实现对会计档案的查询,而且影像数据可作为纸质凭证的有效备份。纸质凭证难以进行物理备份,如果在管理中出现损坏,将造成难以补救的损失。通过影像化处理,可实现纸质凭证的数字化备份,是防范纸质凭证管理风险的有效手段。

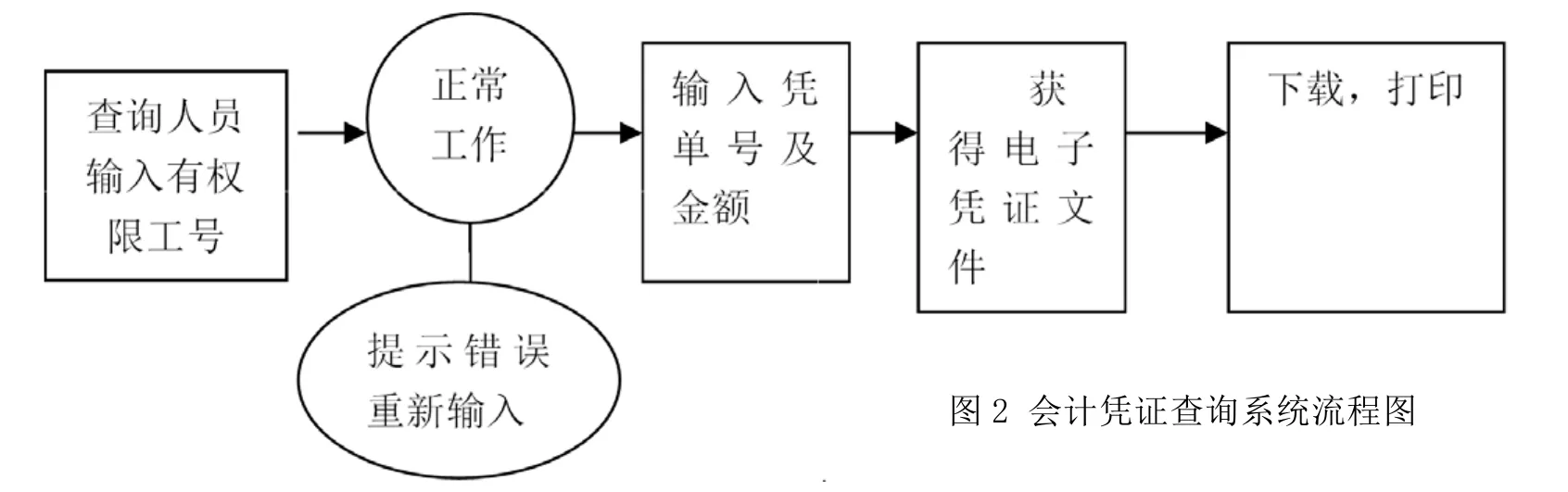

4)建立会计档案查询系统。例如,基于WEB的会计凭证录入查询系统的原理,通过影像处理,财务人员将一些原始单据、发票和凭证等需要存档的资料影像化,变成电子文件上传到数据服务器中保存,只要有权限访问的工号,都可以通过分散在各地的计算机登录该系统网站查看。以便随时监控。凭证录入与查询的具体流程图如下:

5)规范会计档案销毁工作。会计档案的保管期限要严格按照《会计档案管理办法》的规定执行。纸质的会计档案保管期满需要销毁时,需按规定手续。报经批准后编制会计档案销毁清册,列明销毁会计档案的名称、卷号、册数、起止年度和档案编号、应保管期限、已保管期限、销毁时间等内容销毁。另外采用凭证查询系统,定期将WEB服务器里的电子原始凭证导入移动硬盘、制成光盘或保存到其他存储介质上,便于长期管理,延长会计原始凭证的保管期。但必须注意存储介质的安全性能问题。

总之,会计凭证作为所有经济业务的重要载体,对它的管理,是财务管理永恒不变的主题,因此高校的财务人员应结合内、外部环境变化,借助先进管理手段,在提高业务技能的同时,进一步夯实会计基础,提高会计凭证规范化管理水平,为高校和职工把好关、站好岗。

[1]季托,倪均援,武波.基于WEB的会计原始凭证录入查询系统(J).中国管理信息化,2006,(5):34—36.

[2]连国萍.大中型企业会计凭证管理方法亟待创新(J).发展研究,2009,(7):84—86.

[3]李志良.从管理角度谈高校会计凭证的规范(J).兰台世界,2007,(15):8—9.

[4]陈鑫玲.高校原始凭证的审核(J).湖南医科大学学报(社会科学版),2009,11(2):106—108.

[5]高晓红.会计档案管理问题探析(J).黑龙江档案,2011,(5):,81.

猜你喜欢

消费导刊(2020年35期)2021-01-28

理财·市场版(2020年8期)2020-09-21

山西财税(2020年3期)2020-02-22

新商务周刊(2019年15期)2019-12-20

中国农业会计(2019年7期)2019-10-16

中国农业会计(2019年6期)2019-09-12

时代金融(2019年23期)2019-09-10

农村财务会计(2017年5期)2017-05-12

农村财务会计(2017年3期)2017-03-16

新会计(2016年11期)2017-01-04