上证A股上市公司年报中风险信息的价值研究

2013-12-10 08:03吴运建

财经问题研究 2013年6期

吴运建,商 行

(1.东莞理工学院城市学院,广东 东莞 523106;2.上海财经大学国际工商管理学院,上海 200433)

一、引 言

信息披露一直是财务会计研究的热点,并出现了大量实证研究。信息披露内容包括公司信息披露质量的评价、决定因素、公司披露行为和资本市场的联系等。但由于数据的限制,对非财务信息的研究却很少。在公司实际披露的年报中,非财务信息所占比重逐渐增加,披露要求也在不断提高。如年报、半年报中的“管理层讨论与分析”(MD&A)和最近大量出现的企业社会责任报告 (CSR)等。由于非财务信息的格式和内容都更加灵活,且无需审计,使得信息价值更加难以判断。一方面,信息面更广,为投资者提供了额外的投资决策信息,是财务信息的有益补充;另一方面,又容易被操纵、内容空洞化。同时,其对资本市场效率的贡献比起财务数据信息更有研究价值。

本文研究了非财务信息中的风险信息披露的信息价值,即分别考察了A股上市公司的风险信息披露与公司业绩和资本市场回报率之间的联系。借鉴Li[1]的极大似然分析方法,通过公司年报中与风险相关的关键词的检索和统计,来度量公司风险信息披露水平,在控制了必要的公司特征和市场环境等变量后,发现风险信息披露较多的公司,未来盈利能力相对较差,且十分显著,这说明公司年报中的风险信息反映了公司的投资价值。

同现有研究文献相比,本文有如下贡献:

第一,弥补了国内关于非财务信息披露的研究不足。且国内为数不多的研究也集中于管理层讨论与分析和社会责任报告。而国内非财务信息的格式和章节具体内容规定不够详细和明确,仅研究某一部分,很可能造成偏误。本文以年报全文作为研究对象,确保了内容覆盖面的完整。

第二,关注了“坏消息”——风险信息。风险信息更多反映了对未来不确定或可能出现损失的警示,相比起可以宣传“善举”、对外塑造形象社会责任报告,可以算是“坏消息”。公司在进行此类风险披露的决策时需要考虑更多因素。

第三,基本实现了全样本分析。限于非财务信息的获取和整理存在难度,之前国内的研究都是局限于部分上市公司的小样本。而本文分析了2007—2010年上市的所有A股公司的7 010份年报,计量模型所用的样本覆盖面最高达90%以上。

第四,度量方式客观、高效。本文借助VBA程序对公司年报进行关键词检索,实现了大样本、高效率研究,同时保证了客观的度量标准,便于后续研究和他人借鉴。

二、文献回顾

1.风险信息披露是财务信息的有益补充

参照近年大量出现的非财务信息或文本信息的研究,公司年报中的风险信息同样可以采用内容分析,通过字典匹配、贝叶斯算法等手段,来衡量信息的内容覆盖面、可读性、语义和有效性等,甚至可以分析公司信息披露背后隐藏的组织架构和管理层决策制定时的行为特征。这些都决定了公司未来的业绩,反映了公司的投资价值。比如,Bloomfield[2]提出了“管理层模糊假设”(management obfuscate information),即如果市场对公开披露中不明确信息不能完全响应时,公司业绩不好的情形下管理层更有动机披露模糊的信息。Skinner[3]发现公司披露的好消息多为有具体数值的定量信息,而坏消息倾向于文字性的定性描述。Li[1]认为管理层很少用完全悲观、负面的词语来表达未来前景的负面消息,而倾向于用中性的或含义模糊的词语,如风险、不确定、危机和危险等。所以说,年报中风险信息的披露可以成为公司发展前景乐观与否的信号。

因此,相比起财务信息强调的准确、真实和及时性,年报中披露的风险信息有独特的信息价值,可以给投资者更多信息资源,是定量财务风险指标的有益补充。

2.风险信息的信息质量难以保证

Li[4]和 Lehavy 等[5]指出:管理层可能会通过风险相关的词语来模糊披露信息,降低信息的可读性,增加了投资者了解真实情况的难度,降低了风险信息的信息价值。公司披露风险信息可能只是为了规避诉讼风险。Li[1]认为管理层如果预料到了将来的盈亏状态,管理层很可能会在年报中强调未来的风险,来规避亏损后股东提出的诉讼。Nelson和Pritchard[6]研究了“谨慎性语言”披露和诉讼风险的联系,发现面临诉讼风险更高的公司在披露信息时会采用更多的谨慎性的语言。管理层可能会披露无关内容,或不能及时反映真实情况。Brown和Tucker[7]考察了MD&A随经济变化做出的调整的程度,发现MD&A的调整及其有效性在十年间都在逐渐降低。美国证券交易委员会要求公司减少不再重要的信息,提高信息相关性,并准备引入相关评价机制。

综上所述,风险信息披露继承了非财务信息和文本信息的优缺点:风险信息在内容和形式上既灵活、多样,又具有独特的信息价值;既提高了市场内的信息总量和信息受众面,又容易被管理层操纵、信息质量不高,且信息处理成本高;对资本市场效率同时有提升和降低作用。Li[1]的研究表明对美国市场的研究证实了风险信息的信息价值和对资本市场效率的提升作用,风险信息和未来盈利负相关,且可以用来预测未来股票回报率,但是资本市场仍未达到完全有效。Feldman等[8]对 MD&A研究得到类似的结论。对于有着不同市场环境和法规制度的我国A股市场,需要进行实证研究才能得出正确结论。

三、研究设计

根据“管理层模糊假设”,公司业绩不好时,管理层更有动机披露模糊的信息。即会采用更多的中性或含义模糊的风险信息,来表达对未来前景的担忧。因此,提出如下假设:

H1:公司盈利和当年公司年报中风险信息数量成反比。

公司现在的经营业绩和未来盈利能力决定了公司股票的投资价值,参考 Li[1-4]的研究,风险信息的信息价值定义为能否反映未来公司的盈利情况。因此,提出如下假设:

H2:公司年报中风险信息数量和下年公司盈利成反比。

四、样本与变量选择

1.样本对象

和风险有关的内容多见于对业绩的分析和对未来的预测,以文字描述为主,且多为管理者自己分析的结论,并不容易准确度量,也很难在会计科目中体现。风险信息虽然多集中于公司年报中“董事会报告”的“管理层讨论与分析”小节下,由于非财务信息的格式和内容安排在细节上不完善,但是在年报的其他部分,如报表附注、董事长致辞、监事会报告和内部控制报告等章节中也有体现。同时,风险又可以分为操作风险、信用风险、利率风险、技术风险和政治风险等,所以“管理层讨论分析”可能无法涉及到所有风险。故本文研究对象为整个公司年报。

首先,从巨潮咨询网上将2007—2010年所有A股年度报告下载下来。①修订、更正后的年度报告和原版在风险信息方面没有什么差别,本文只针对年报原版进行分析。

其 次,采 用 软 件 WondershareTMPDF Converter Pro将pdf文档转化成Word文档。②转换后的Word文档有错字和乱码,但是只要不是关键词错了,就不会影响结果。抽取100份年报,进行比对,关键词均没有发生错字和乱码。并且如果Word中出现错字和乱码,在相应的PDF文档中相应位置的文字无法通过软件或编程进行检索。因为VBA对Word文档进行检索、复制和粘贴等操作,在程序设计和运行效率上有很大的优势。③Adobe的PDF函数库在功能上不如Microsoft VBA的函数库。

2.风险信息度量

本文统计了2007—2010年我国A股上市公司年度报告中的风险相关的词语 (这些词为“风险”、“危机”、“危险”、“动荡”、“波动”、“不确定”、“不明显”和“不明朗”)的个数,总数记为变量Riskt,表示风险信息披露的水平。关键词的检索通过VBA程序完成,④对于无法转换成Word文档的六篇年报,采用PDF阅览器自带的搜索功能进行手动查询。检索范围不含财务报表。

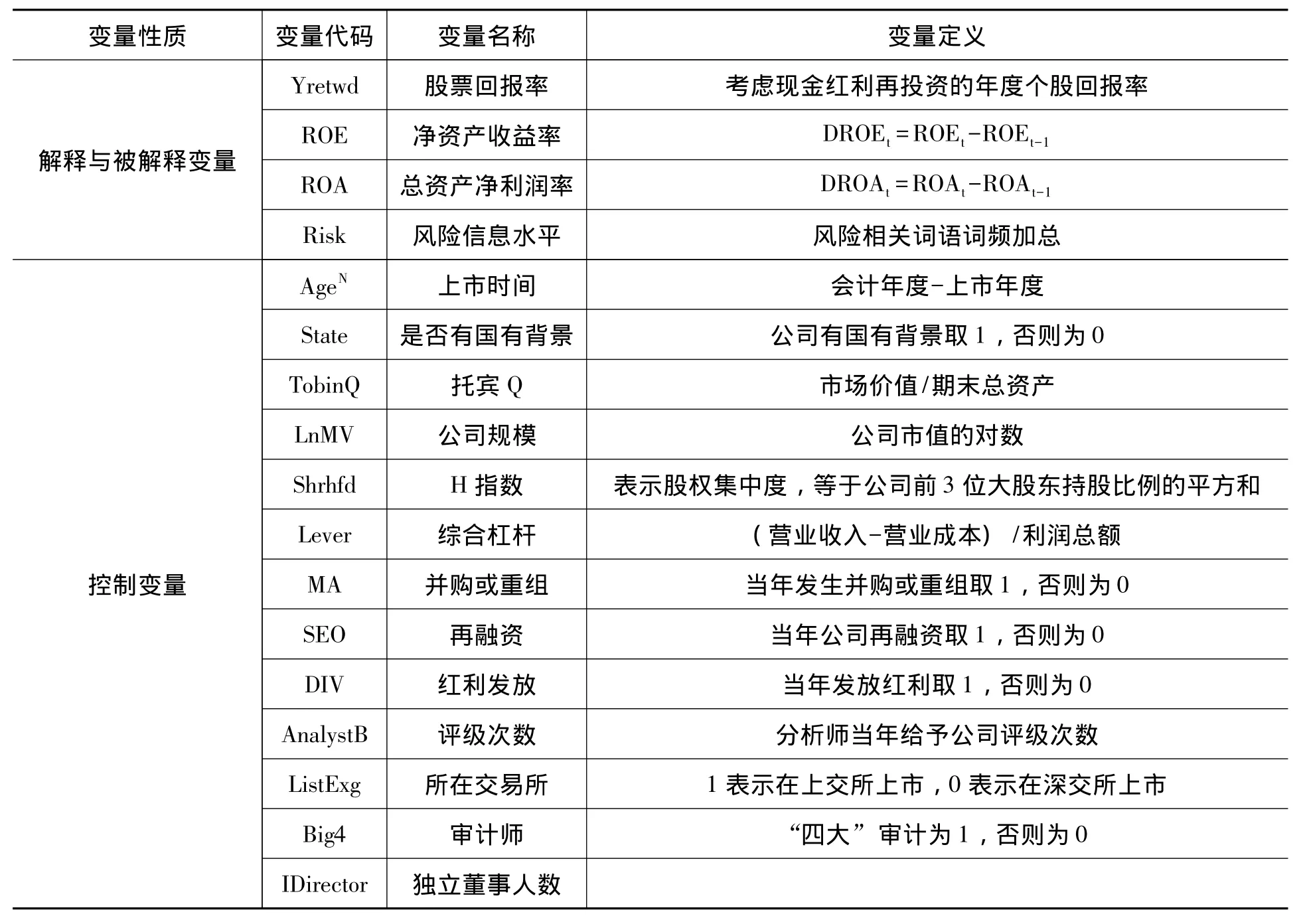

3.模型变量

本文所有变量数据均来源于CSMAR(国泰安)数据库,变量说明如表1所示。

表1 变量说明

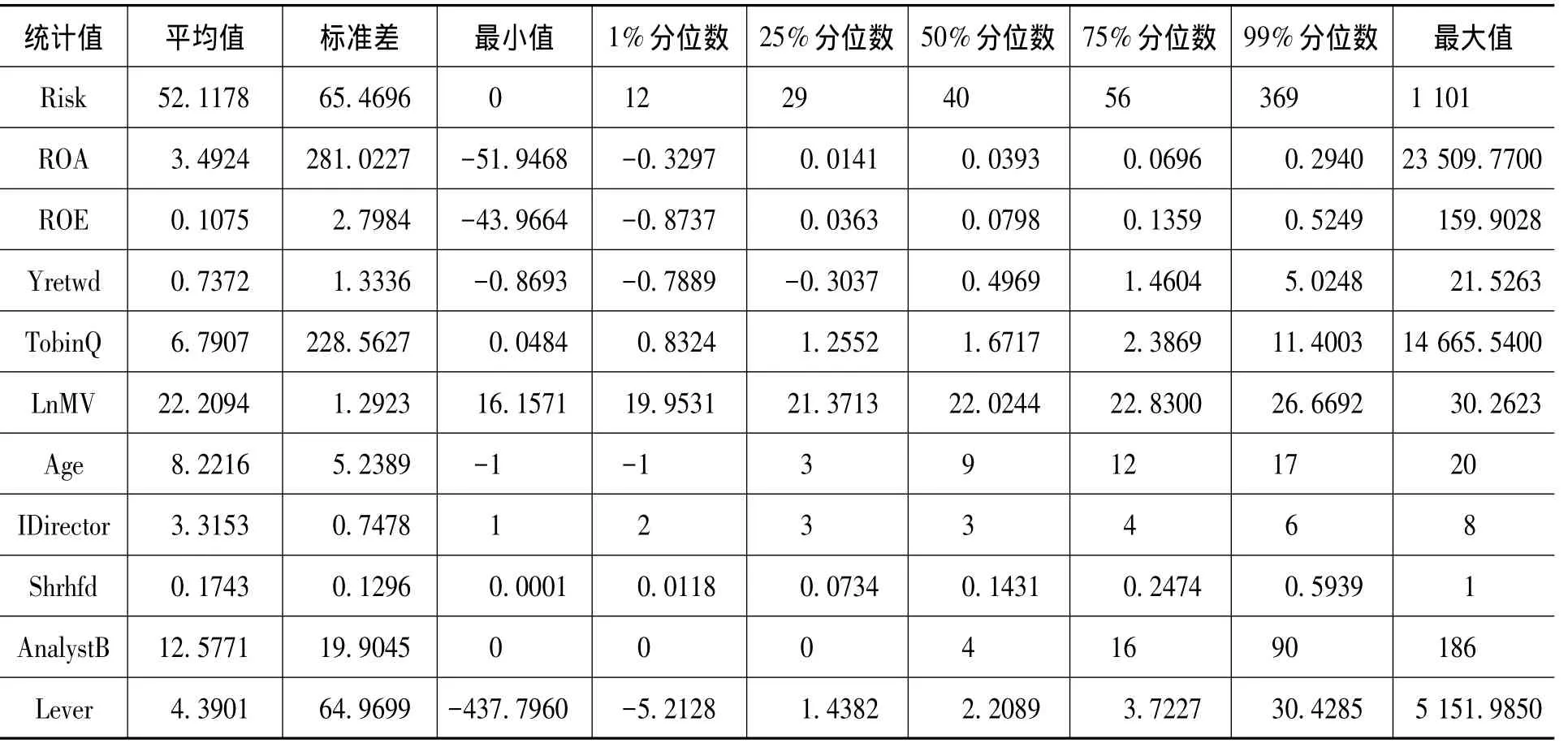

4.描述性统计

从表2可以看出,年报平均有52.12个风险相关的信息,最大值为1 101,最小值为0。所有变量的最大值和最小值分别同99%、1%分位数相比差异较大,为了排除极端情况,对99%、1%分位数进行Winsorize处理。

表2 描述性统计

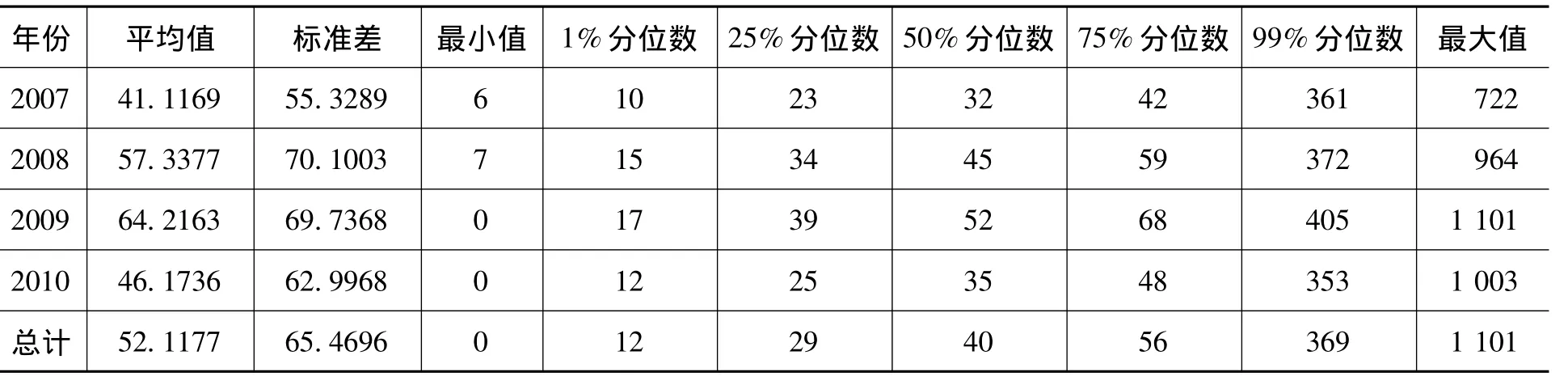

从表3可以看出,2008年和2009年年报的风险信息较多,这也符合这两年国际金融危机对我国企业造成巨大冲击的事实。通过对年度变量进行方差分析 (结果略),各年度年报风险信息水平均值存在显著差异,在回归分析中必须加以控制。

表3 年度间风险信息水平比较

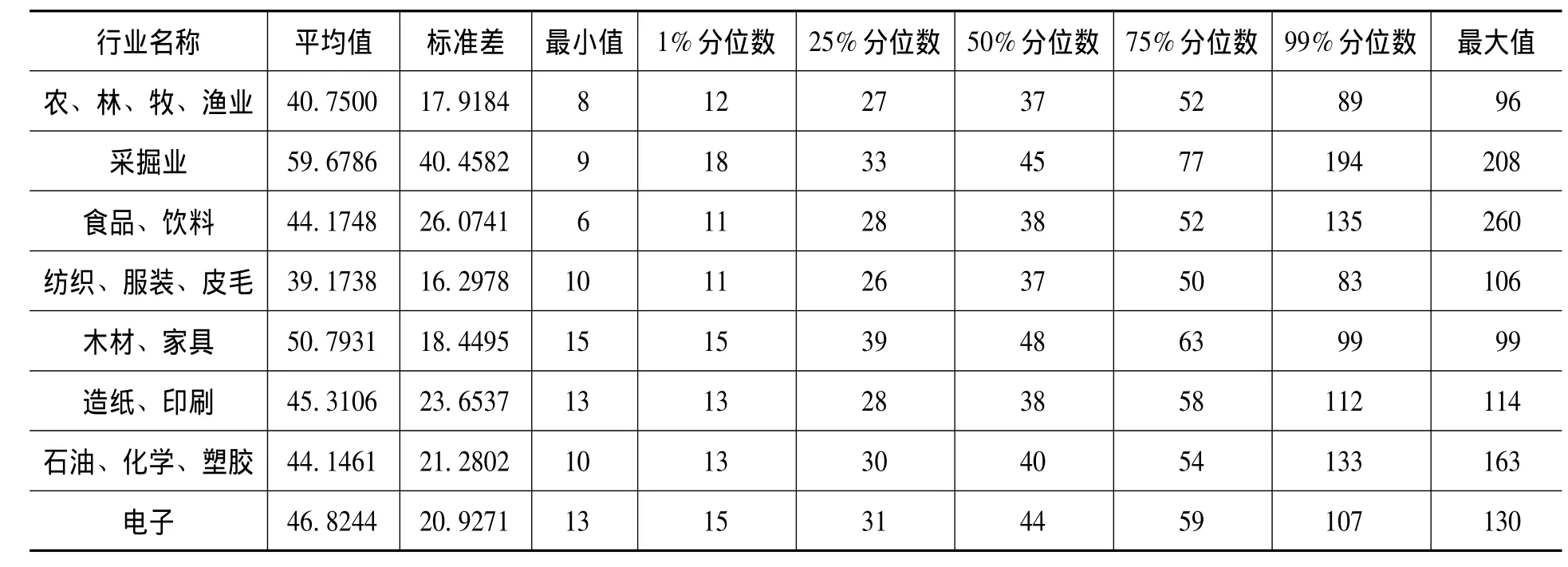

从表4可以看出,金融保险业风险信息的均值远大于其他行业,同时,风险对于金融业的意义不同于其他行业,所以在下面的回归中排除了金融保险业。通过对行业变量进行方差分析,结果表明行业之间的风险水平均值存在明显差异(结果略),在回归分析中需要控制行业。

表4 行业间风险信息水平比较

续表

五、实证结果

本文中所有模型均是面板数据模型,下标i表示公司,t表示会计年度,均同时控制了时间和行业。并采用了以行业变量进行聚类的聚类稳健标准差,①行业分类按照《上市公司行业分类指引》(中国证监会,2001.4.4)。但由于制造业数量较多,本文分类制造业按照二级代码,其余按照一级代码,故有22个行业。以解决同一行业年度之间的自相关问题。另外对所有模型都进行了共线性检验,无论是单个变量的VIF值还是平均VIF值都在10以下,核心变量更低,都在5以下,说明不存在强的共线性。

1.风险信息的影响因素

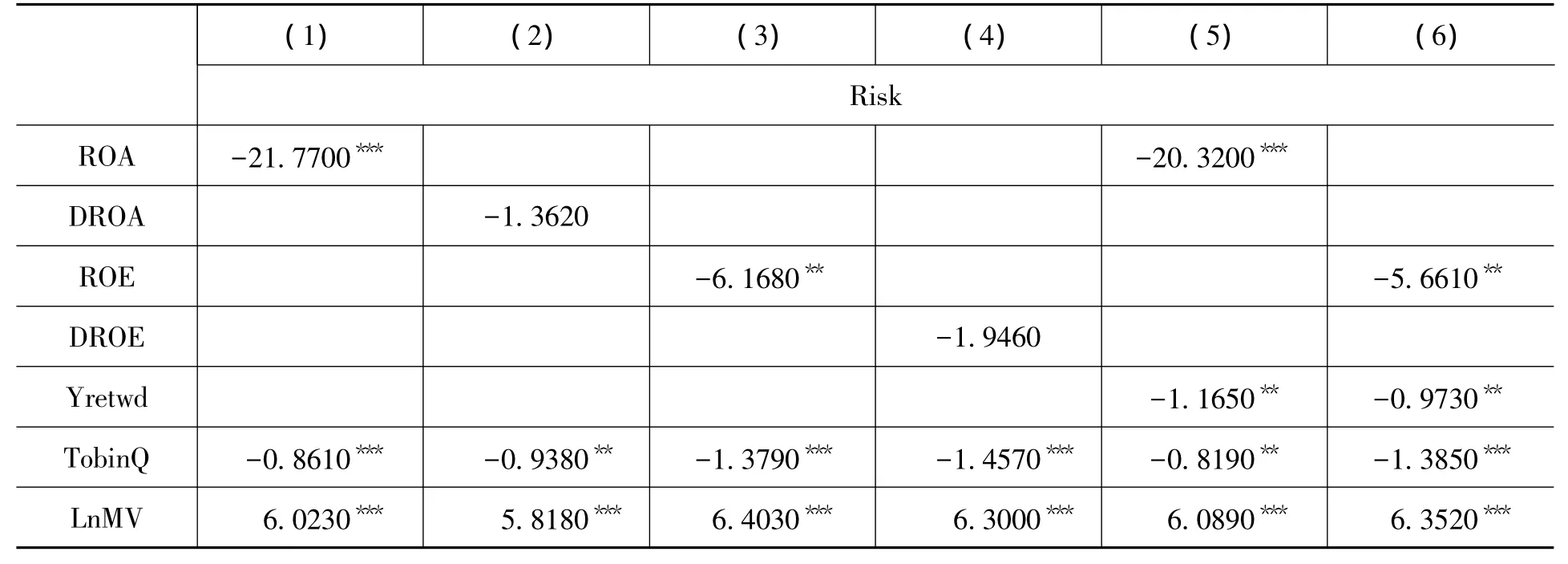

本文在考察风险信息的影响因素时分别使用ROAit和ROEit与它们相对于的业绩增长进行考察,并将存在Yretwdit变量的方程中,分别引入ROAit和ROEit两个变量进行分析。计量分析结果如表5所示。

表5 信息的影响因素

续表

模型 (1)、(3)、(5)和 (2)、(4)、(6)是相对应的,两者分别分析了ROA和ROE。从表5结果来看,用ROA还是用ROE来表示公司业绩结果一致。

ROA(ROE)的系数显著为负,表明公司业绩越好,年报中风险信息就越少。ROE的数值要比ROA更大,所以模型中ROE的系数更小。

TobinQ常用来表示发展潜力,TobinQ越大,发展潜力越大,风险可能就越高。但是评价发展潜力离不开当前公司业绩,发展潜力大的公司,通常都有较好的当前业绩,公司面对较好的当前业绩,就不需要通过风险信息来模糊信息、掩饰问题或推卸责任,就出现了模型中的结果:TobinQ与风险信息显著负相关,与Li[1]中结论一致。

LnMV表示公司规模,系数显著为正,表示规模越大的公司,风险信息越多。和Li[1]的符号相同,但是更加显著且数值更大。原因一是Li(2006)对Risk取了对数,数值变小了;二是Li针对的研究对象是美国公司,而我国公司的规模扩张更多是业务范围的增多,而不是现有业务实力的增强,这样的规模扩张就带来更多的风险因素。

Age表示公司上市时间,系数显著为负,表示上市越久的公司,年报中风险信息越少。原因一是公司对于年报披露的经验随时间而增加;二是上市越久的公司,公司经营区域越稳定,对风险的把握能力也在增强。

Big4即有无四大会计师事务所参与审计,常用来作为公司信息披露质量的判断标准之一。风险信息多为文本信息,不需要审计 (对于《内部控制信息》,目前是鼓励进行审计,而非强制)。表5中结果均显著为正,也可以说明审计质量或财务信息质量的提高,也能带动多为文本信息或非财务信息质量的提高。

ListExg显著为负,表明在其他条件不变时,深交所上市公司的风险更多一些。原因一是深交所对于和风险有关的披露,如《内部控制》规定的较早①深交所2006年9月28日发布《深圳证券交易所上市公司内部控制指引》,于2007年7月1日实施,且从2008年年度开始必须以单独报告形式单独发布。但是《内部控制报告》在年报最后中基本都有,所以也算是年报一部分。和要求的更多 (必须在年报中或独立发布,而非上交所部分强制);二是深交所有中小企业板和创业板,这些企业规模小,成立时间和上市时间较短,遇到的风险较多。

Lever为综合杠杆,表明企业的风险水平,结果系数显著为正。表示风险水平越高的公司会披露更多的风险信息。

Shrhfd系数为正,因为股东控制权越集中的企业,控股股东更有动力和能力去更好地经营企业,也更能理解企业存在的问题。其他条件不变时,披露的风险信息更多。

其余变量虽然不显著或没有全部显著,但仍有一定经济含义。

IDirector系数为正,因为独立董事人数越多的企业,公司治理结构更完善,信息披露质量会更高,其他条件不变时,披露的风险信息更多。

分析师会选择披露质量高、关注较多的公司进行跟踪分析,分析师的评级和预测也会使公司的披露质量更高,故AnalystB的系数为正。

DIV系数为正,因为目前我国上市公司分红较低,很多公司只是为了将来再融资才进行分红,而非盈利好要回报股东。需要再融资的企业可能在资金和发展前景上遇到问题,存在风险,所以风险信息会比较多。

SEO与风险信息Risk负相关。说明公司进行了再融资后,就会降低资金的约束,减少财务、经营等风险。所以其他条件不变时,再融资的企业风险信息较少。

State系数为正,因为国有背景的公司由于政治关联和垄断地位等,在融资方面相比民企有优势,遇到的风险会较少,且由于特殊的治理结构造成国企进取心不足,使其对风险的认识和敏感度较低。

模型 (5)和 (6)是在 (1)和 (3)上添加了公司市场表现Yretwd,其余变量系数的符号和显著性都没有变化。但是样本量发生了变化,减少超过10%,所以保留模型 (1)和 (3)仍有意义。

Yretwd系数显著为负,表示公司股票回报越好,年报中风险信息就越少。同时,并没有影响同模型中ROA/ROE系数的显著性和方向,只是对风险信息影响程度略微减少。

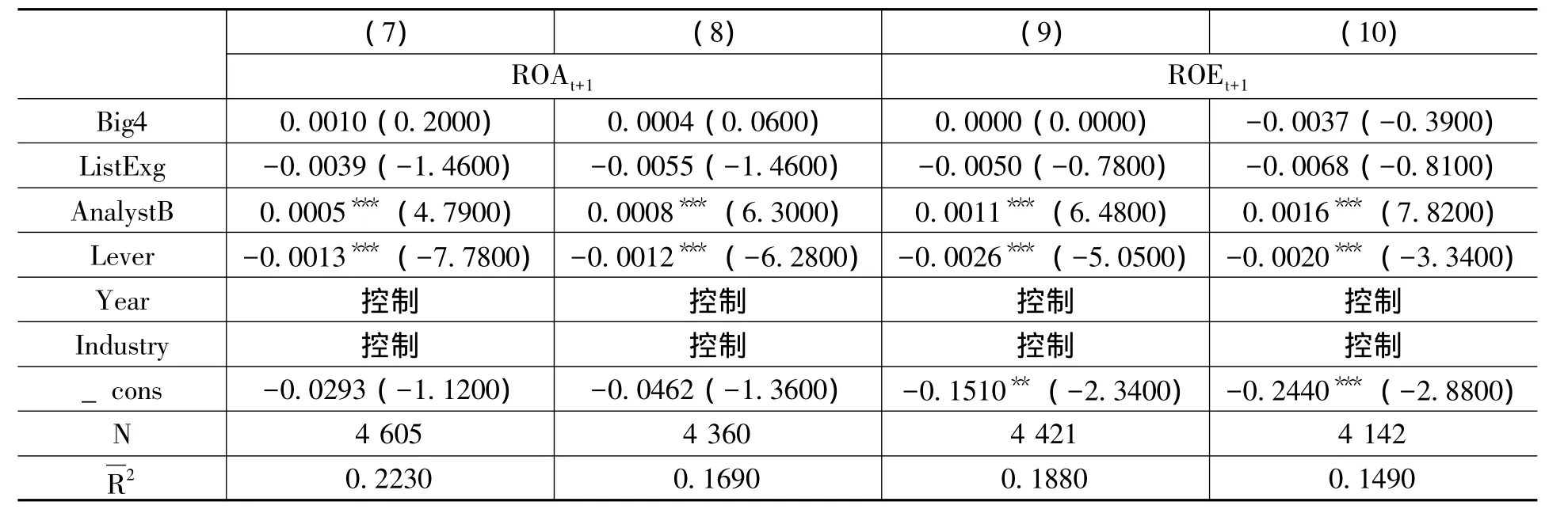

2.风险信息与未来公司业绩

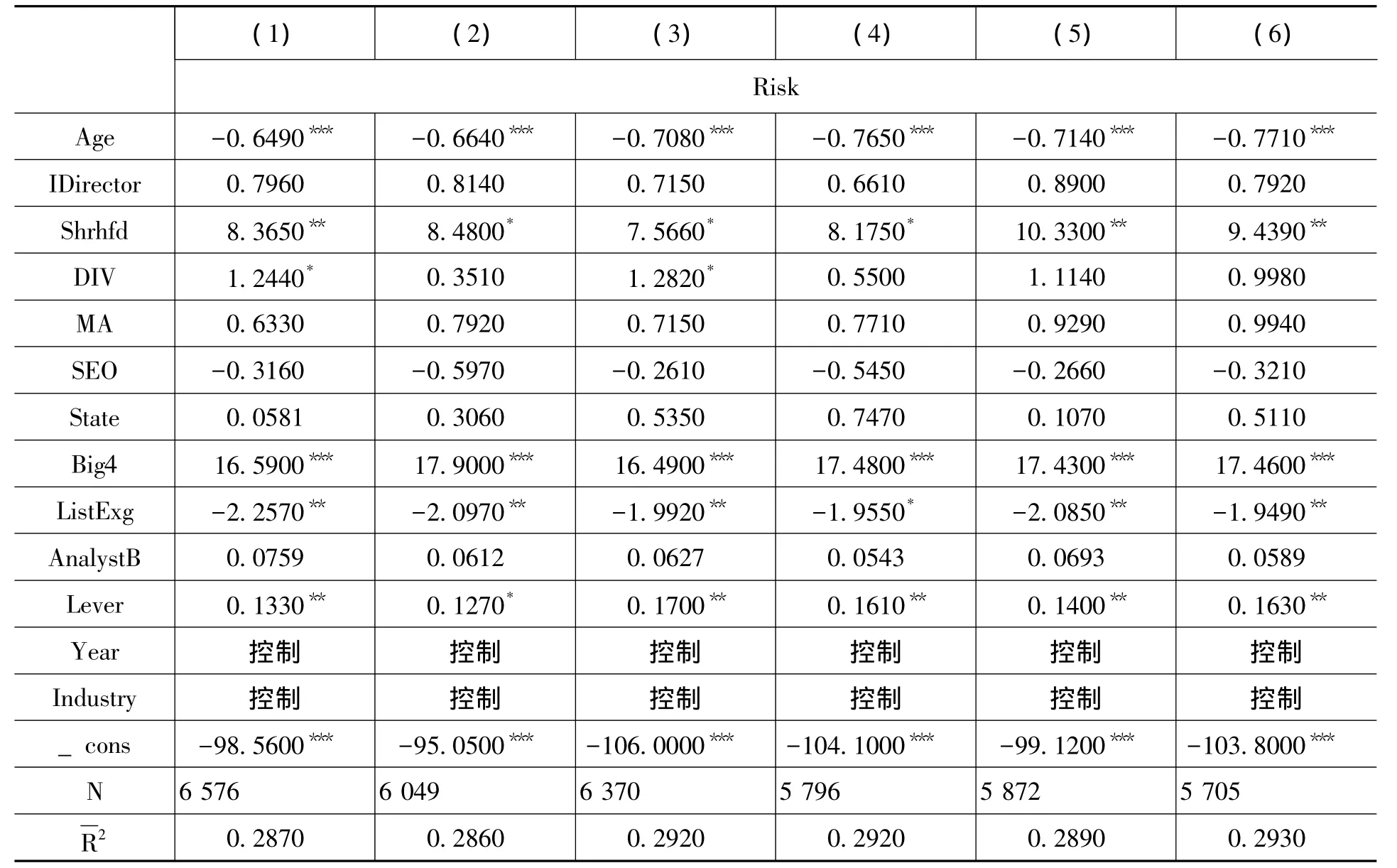

在考察公司未来的业绩与风险信息时,本文共设定了四个方程,分别考察下一年公司的ROA、ROE如何受当年的ROA、ROE影响。

根据表6的结果,无论是用公司业绩水平ROA、ROE,还是用业绩增长 DROA、DROE,四个模型中的风险信息水平的系数显著为负,说明在控制了当年公司业绩和其他公司特征的情况下,当年年报中风险水平和未来公司业绩负相关,即风险信息越多,下一年公司业绩越差。所以,年报中的风险信息反映了公司未来的业绩,相比起ROA、ROE等财务信息,具有判断公司投资价值的参考意义。

表6 风险信息与未来公司业绩

续表

六、稳健性检验

1.样本变换

将变量异常值剔除范围从1%提高到3%;主要变量的显著性和符号不变,仅系数大小发生微小变动。

2.变量替换

用Yretnd(不考虑红利再投资的年回报率)替换Yretwd;用Dchange(当年是否发生股本变化)替换MA和SEO;用Committee(董事会中专业委员会个数)代替IDirector;AnalystBF(分析师评级次数+分析师预测次数)代替AnalystB;用FAudit(是否有外国会计师事务所参与审计)代替Big4;用前五、十大股东持股比例的平方和替换后Shrhfd。经稳健性检验上述模型核心变量的显著性和符号保持不变,仅系数大小发生微小变化。

七 、结 论

本文采用了内容分析中的关键词检索技术,研究了2007—2010年我国A股市场年报中的风险信息。考察了影响风险信息数量的因素及其信息价值。通过实证研究发现本年经营业绩越好,股票回报率越高,风险信息披露越少;风险信息披露较多的公司,下年盈利能力相对较差。这说明公司年报中的风险信息反映了公司未来的业绩,相比起传统的财务信息,具有判断公司投资价值的参考意义。

作为国内最早对年报非财务信息研究之一,本文弥补了国内关于非财务信息披露的研究不足,基本实现了全样本分析,度量方式客观、高效。同时本文的研究也存在缺陷和改进余地。一是由于国内缺少word版本的年报,pdf转换后的word年报,质量有所下降,不但降低了关键词检索的准确度,也限制了更高级内容分析方法的使用。二是国内语言学中还缺少专门针对公司年报制定的检索词典,本文采用的字典是自行定义,其有效性和使用范围还需要进一步增强。

[1]Li,F.Do Stock Market Investors Understand the Risk Sentiment of Corporate Annual Reports?[R].Working Paper,University of Michigan,2010.

[2]Bloomfield,R.J.The‘Incomplete Revelation Hypothesis’and FinancialReporting[J].Accounting Horizons,2002,(16):233-243.

[3]Skinner,D.Why Firms Voluntarily Disclose Bad News[J].Journal of Accounting Research,1994,32(1):38-60.

[4]Li,F.Annual Report Readability,Current Earnings,and Earnings Persistence[J].Journal of Accounting and Economics,2008,45(2-3):221-247.

[5]Lehavy,R.,Li,F.,Merkley,K.The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts[J].The Accounting Review,2011,86(3):1087-1115.

[6]Nelson,K.K.,Pritchard,A.C.Litigation Risk and Voluntary Disclosure:The Use of Meaningful Cautionary Language[J].SSRN eLibrary,2007.

[7]Brown,S.,Tucker,J.Large- Sample Evidence on Firms’ Year- over- Year MD&A Modifications[J].Journal of Accounting Research,2011,49(2):309-346

[8]Feldman, R ., G ovindaraj,S.,Livnat,J.Segal,B.Management’s Tone Change,Post Earnings Announcement Drift and Accruals[J].Review of Accounting Studies,2010,15(4):915-953.

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

娃娃乐园·综合智能(2018年3期)2018-03-22

股市动态分析(2016年16期)2016-10-18

中国照明(2016年6期)2016-06-15