国内外硅半导体材料产业现状及发展

2013-12-18 01:56陈兴章

有色金属材料与工程 2013年3期

陈兴章

(上海市有色金属学会,上海 200070)

0 前 言

半导体材料是一类具有半导体性能、可用于制作半导体器件和集成电路的电子材料.硅材料是当今产量最大、应用最广的半导体材料,是集成电路产业和光伏产业的基础.硅材料的发展对推动我国相关产业实现技术跨越、增强国际竞争力、保持社会经济可持续发展和保障国家安全均起着重要作用.

2012年11月,上海市有色金属学会向上海市科学技术协会提交了《上海半导体材料产业技术发展研究报告》,该研究报告以硅半导体材料为重点,概述了国内外(国内主要以上海地区为主)半导体材料产业的现状,分析了“十二五”期间乃至今后几年我国半导体材料产业的机遇、存在问题、发展趋势及主要应用领域的市场需求,提出了上海半导体材料产业技术发展的方向、重点和措施.本文就报告中涉及的国内外硅半导体材料产业现状及其技术发展部分作一介绍.

1 国内外硅半导体材料产业现状

1.1 多晶硅

多晶硅是拉制单晶硅的唯一原料,90%以上的微电子器件是在单晶硅片和硅基材料上制作的,电力电子器件亦基本在硅上制作.在光伏产业中,多晶硅也是制取单晶硅、多晶硅锭和准单晶硅锭的唯一原料,约80%的太阳能电池是晶体硅太阳能电池,硅被认为是光伏产业的产能材料.

我国从20世纪50年代中期开始研发高纯度多晶硅.60年代中期,多晶硅进入工业化生产,成为当时世界上少数生产多晶硅的国家之一.70年代,由于技术落后、生产规模小、成本高、质量低和缺乏竞争力等原因,多晶硅企业纷纷停产.90年代,由于进口多晶硅的冲击,我国多晶硅产业每况愈下,最后只剩下峨嵋半导体厂一家[1-2].

2000年以前,全球大部分多晶硅用于满足半导体产业的需求.随着全球能源紧张问题的日趋严重,极大地推动了德国乃至欧洲太阳能光伏应用市场的发展,多晶硅市场需求随之快速增长,产能迅速扩张.2004年前后,国内外太阳能电池爆炸式增长造成了全球范围的多晶硅紧缺,多晶硅价格暴涨,更是激发了我国多晶硅产业的发展热潮.短短几年间,我国就建成了十几家千吨级甚至万吨级的多晶硅生产企业,其建设速度和技术提升速度之快,堪称世界之最.

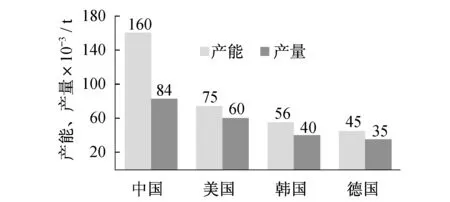

在市场的拉动下,仅几年时间,我国多晶硅产业就由弱势转变成了数万吨生产能力的产业群,跻身于世界光伏产品生产大国之列.2008年国际金融危机后,我国多晶硅产业依然保持快速增长的势头,产量已占全球产量的35%左右,成为继美国、德国之后的全球多晶硅生产大国.但必须指出,我国生产的多晶硅主要以太阳能级多晶硅为主,国内所需的电子级多晶硅仍主要由美国、德国和日本的多晶硅企业提供,2011年多晶硅的进口量达6.46×104t.图1为2011年全球多晶硅生产

数据来源:CPIA,2012.04图1 2011年全球多晶硅生产分布Fig.1 The global production actualities of polysilicon in 2011

分布,表1为2011年全球多晶硅产量排名前十位的企业,表2为2011年我国主要多晶硅企业的产量.由图1、表1和表2不难看出中国在全球多晶硅生产领域占有重要地位.

表1 2011年全球多晶硅产量前十位企业排名Tab.1 The top ten global enterprises of polysilicon production in 2011

数据来源:PV001光伏网

表2 2010年、2011年中国主要多晶硅企业产量Tab.2 The output of main polysilicon production enterprise in 2010 and 2011

数据来源:企业公开信息

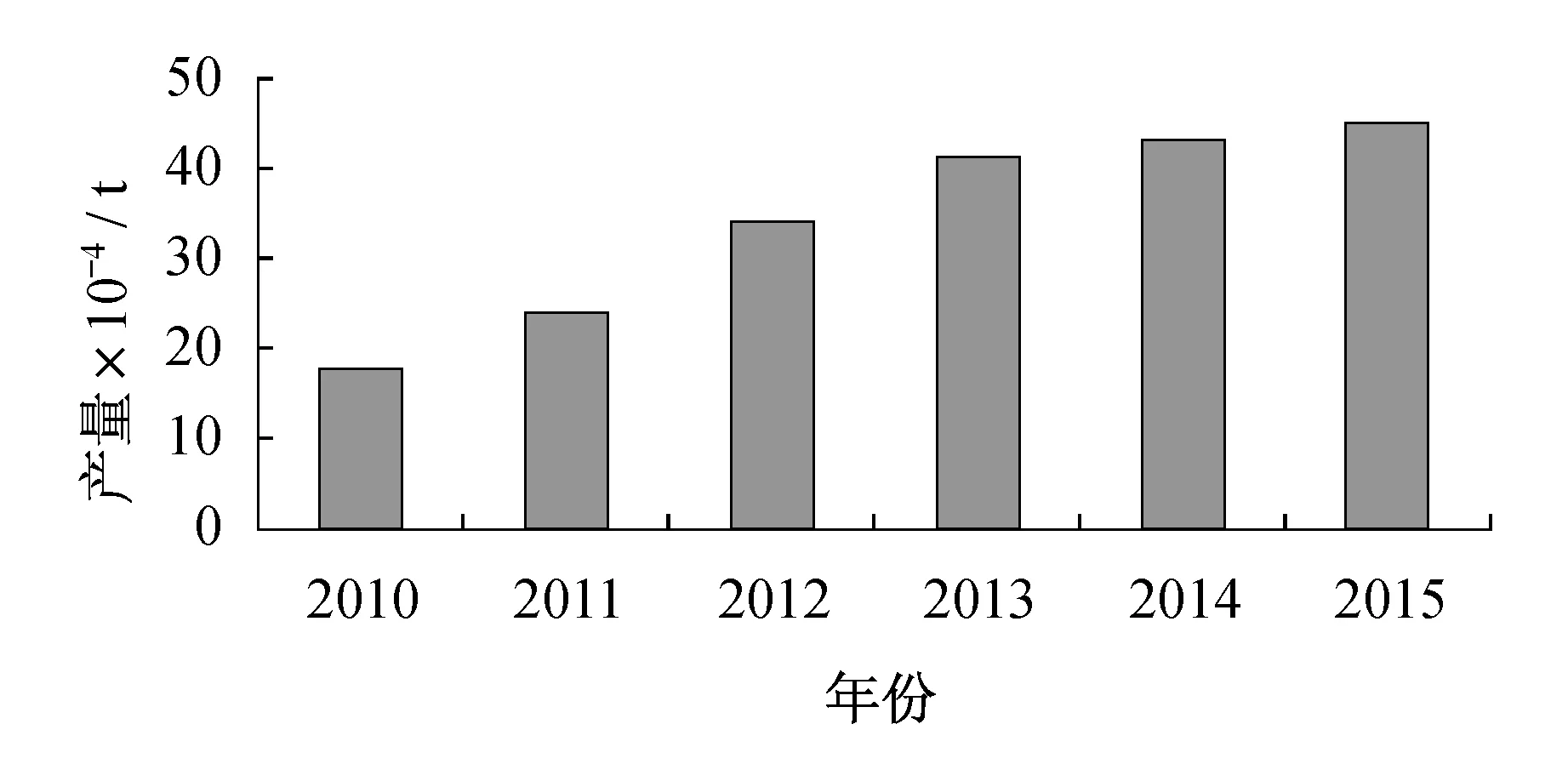

多晶硅的主要应用领域为半导体产业和太阳能产业.按纯度要求不同,分为电子级(EG)多晶硅和太阳能级(SG)多晶硅.全球多晶硅市场尤其是电子级多晶硅市场,长期被国际十大多晶硅企业所垄断.2010年,全球多晶硅产量达1.6×105t,2011年产量达2.4×105t,2012年产量达3.4×105t,预计2015年多晶硅的生产能力将达4.5×105t.图2为2010—2012年世界多晶硅产量统计和2013~2015年产能预测.

数据来源:(日)《稀有金属新闻》图2 2010—2012年世界多晶硅产量统计和2013—2015年产能预测Fig.2 The world’s polysilicon production statistics from 2010 to 2012 and production prediction from 2013 to 2015

1.2 单晶硅

近年来,各种晶体材料特别是以单晶硅为代表的高科技附加值材料及其相关高技术产业的发展,成为当代信息技术产业的支柱,并使信息产业成为全球经济发展中增长最快的先导产业.单晶硅作为一种极具潜能、亟待开发利用的高科技资源,正引起越来越多的关注.当今世界超过2 000亿美元的电子通信半导体市场中,95%以上的半导体器件和99%以上的集成电路应用单晶硅.

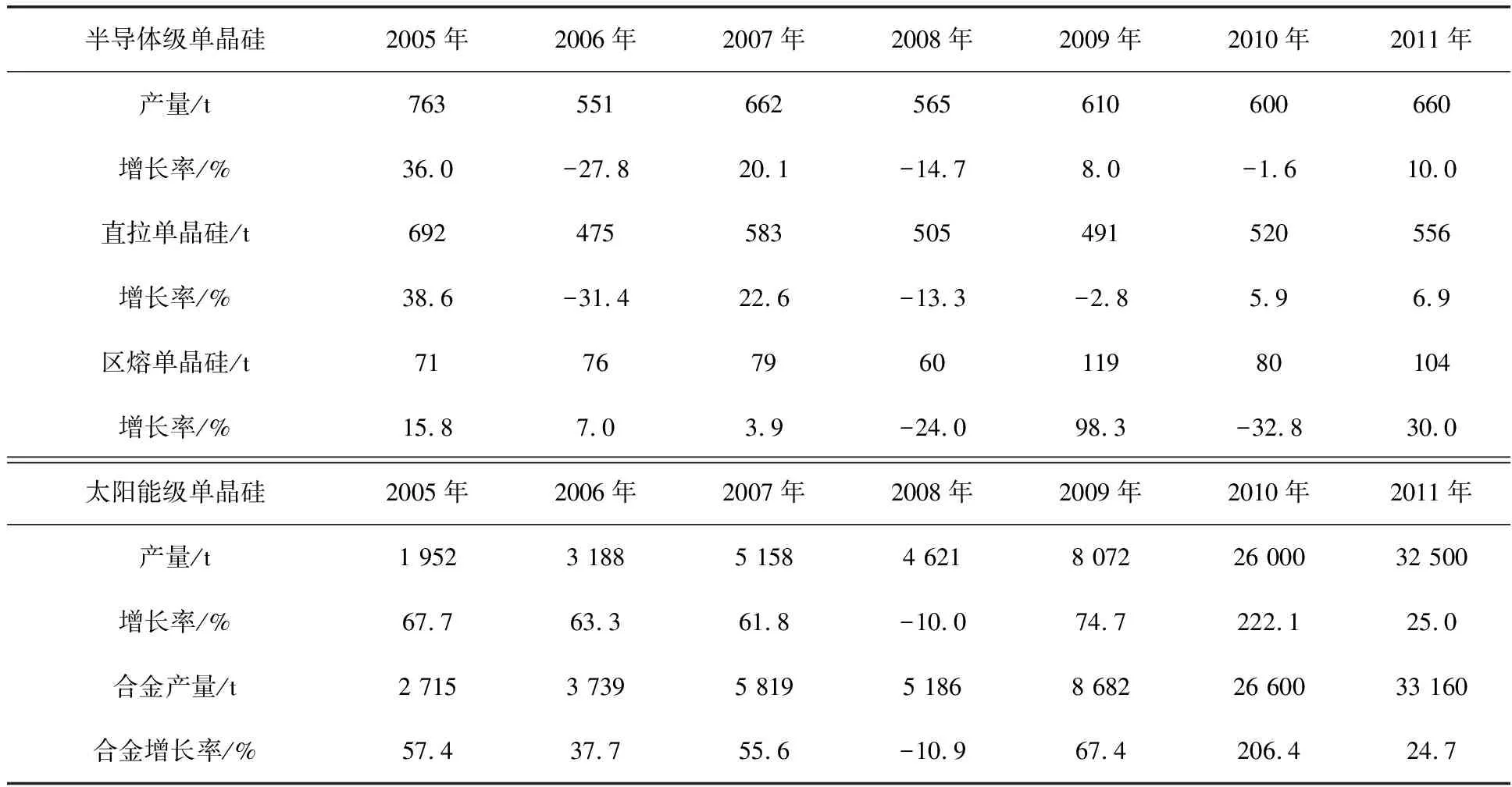

近几年,我国半导体产业及光伏产业的发展给国内硅材料产业带来了前所未有的机遇,单晶硅产量明显稳步增长.单晶硅品种有区熔单晶硅和直拉单晶硅.表3为2005—2011年国内不同品种的单晶硅产量及增长率.

由表3可见,由于近年太阳能电池快速发展,带动了太阳能级单晶硅产量的增长,增幅大,所占比例越来越高.国内生产的单晶硅主要集中于太阳能电池用单晶硅,电子级单晶硅生产因国内优质多晶硅原料供给不足以及市场价格猛涨而受到严重影响.由于工艺技术所限,国内集成电路用单晶硅,片尤其是直径150 mm以上的单晶硅片,还远远不能满足国内集成电路市场的需求.

表3 2005—2011年国内单晶硅产量及增长率Tab.3 The production and growth rate of noncrystal silicon at home from 2005 to 2011

数据来源:北京理德斯普《2012年度国内外硅锗半导体材料市场分析及预测报告》

1.3 硅 片

硅片是生产太阳能电池的核心材料,我国是太阳能电池用硅片的生产大国,2011年,使用硅片的太阳能电池产量约2.45×107kW,且国内仍有较多的硅片产能计划.

目前,世界单晶硅片的年产量达5×1012mm2,其中直径200 mm硅片年需求量达2.5×1012mm2,约合8 000 t单晶硅.世界半导体硅片的前10位生产商分别来自日本、德国、美国、韩国、中国台湾和芬兰,市场垄断十分明显.

1.3.1 硅抛光片

硅抛光片是集成电路生产的基础材料,硅抛光片的技术标准与超大规模(ULSI)集成电路技术发展同步.

我国硅抛光片产量,2011年达2.1×1011mm2,比2010年增长25.8%.表4为2005—2011年国内不同规格的硅抛光片产量.

表4 2005—2011年国内不同规格尺寸硅抛光片产量Tab.4 The production of silicon polished section with different specification and dimension at home from 2005 to 2100

由表4可见,国内硅抛光片主要以100 mm、125 mm和150 mm为主,200 mm硅抛光片尚未规模化生产,不能满足国内集成电路发展的需要.

目前国外硅抛光片的主流产品是200 mm和300 mm,而国内硅抛光片的主流产品是100 mm和150 mm,远远落后国际二代.

据SEMZ 2012年6月统计,世界量产的集成电路生产线共464条,其中200 mm生产线150条,300 mm生产线80条,预计2017年将有3条量产的450 mm集成电路生产线.预计到2014年,直径300 mm硅抛光片的需求约以30%的速度增长,远高于半导体产业的平均增长水平.2014年以前,直径300 mm硅抛光片仍然属于卖方市场.中国硅抛光片产量只占全球的4%左右,且主要以150 mm及以下尺寸为主,而国外该类产品的比例已降至10%左右.我国硅抛光片无论质量还是数量,都与国外先进企业存在较大差距.

1.3.2 硅外延片

硅外延片是硅半导体材料中的高档产品.硅片直径达到200 mm和300 mm后,硅中存在的源于晶体生长的缺陷会降低器件成品率,而使用硅外延片后,由于硅外延片中的缺陷少.

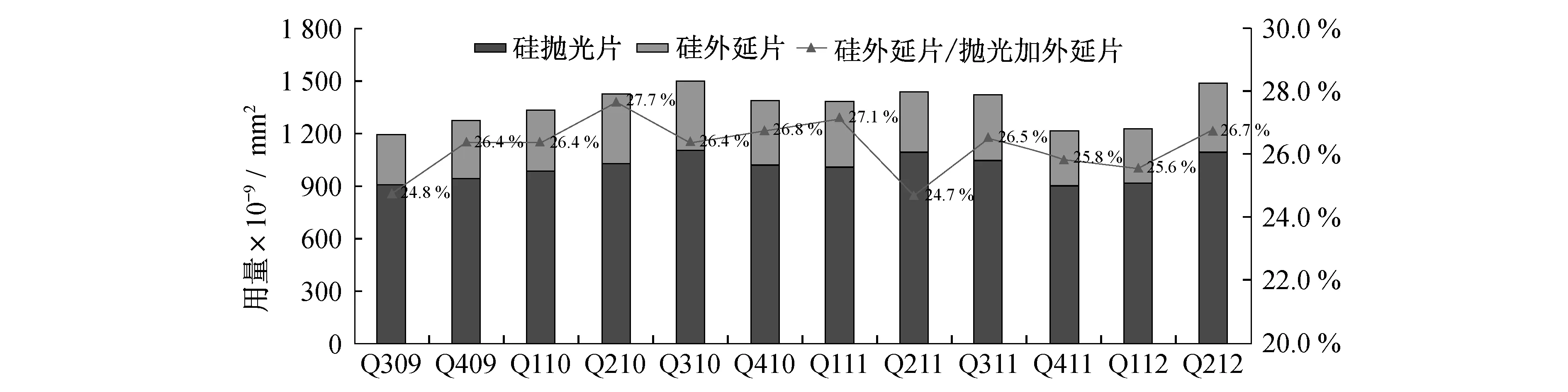

近三年来,全球半导体硅片(这里仅指硅抛光片及硅外延片两种主流产品)市场中的硅外延片比例稳定维持在26%左右,硅外延片用量约为硅抛光片的1/3,见图3(见下页).

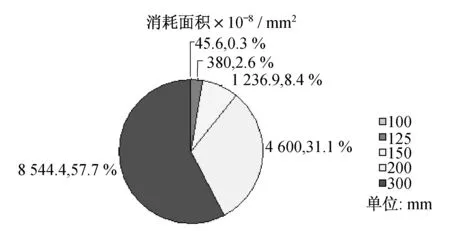

2011年,全球共消耗硅外延片1.48×1012mm2,其中小尺寸(100~150 mm)硅外延片仅占11.3%,200 mm硅外延片约占1/3,300 mm硅外延片达到57.7%.300 mm硅外延片已成为硅外延片产品的主流,见图4(见下页).

世界硅外延片市场的总体趋势是:小尺寸硅外延片萎缩,200 mm硅外延片下滑,300 mm硅外延片增速明显.目前国内小尺寸(150 mm)硅外延片的月产能达到40万片次,接近全球需求量的60%.随着小尺寸外延片市场的逐步萎缩,小尺寸硅外延片陷入价格战.国内虽具备月产200 mm硅外延片25万片次的生产能力,但由于200 mm衬底硅抛光片供应不足而限制了其能力的发挥,200 mm硅抛光片的量产已成为国内硅外延片乃至国内半导体产业发展的瓶颈.300 mm硅外延片则全部依赖进口.

数据来源:Shawn Chen《WWX 2011 外延片市场调查》图3 硅外延片在全球半导体硅片中的份额趋势Fig.3 The tending of silicon epitaxial wafers share of the global semi-silicon chip图3中:Q309-2009年第三季度,Q409-2009年第四季度,Q110-2010年第一季度,Q210-2010年第二季度,Q310-2010年第三季度,Q410-2010年第四季度,Q111-2011年第一季度,Q211-2011年第二季度,Q311-2011年第三季度,Q411-2011年第四季度,Q112-2012年第一季度,Q212-2012年第二季度

数据来源:Shawn Chen《WWX 2011 外延片市场调查》图4 2011年全球硅外延片市场分布Fig.4 The global market distribution of silicon epitaxial wafers in 2011

2 国内外硅半导体材料产业、市场及技术状况

2.1 产业状况

半导体材料是近年来全球发展最快的新材料之一.近几年,由于市场需求的不断扩大、投资环境的日益改善、优惠政策的吸引以及全球半导体产业向中国转移等原因,我国集成电路产业保持年均30%的增长率.随着信息产业的快速发展,特别是光伏产业的迅速发展,进一步刺激了多晶硅、单晶硅等硅半导体材料需求量的不断增长.对于硅半导体材料的上游原材料多晶硅,目前其产能逐步释放,供给短缺现象明显缓解,但产能利用率偏低,进口规模依然偏高.

2.2 市场状况

近几年,我国半导体硅材料产业受到很大冲击,企业利润大幅下跌.2009年下半年开始探底回升,市场回暖.

全球多晶硅产能近年发展迅速,由2008年以前的不能满足半导体和光伏产业发展的需求到现在的完全自给自足.世界多晶硅生产能力中的80%用于太阳能,20%用于半导体.2011年多晶硅产量出现供过于求的局面.

2.3 技术状况

体现硅半导体材料技术进步的专利申请中,企业约占90%,科研院所约占3%,大学约占6%,个人约占1%,这表明企业是专利申请的主体.世界专利申请集中在日、德、美三国.日本申请的专利数占半导体专利申请总数的60%,德国和美国分别占16%和8%.中国申请专利的地区主要是台湾、陕西和北京.

3 我国硅半导体材料产业的优势、机遇、存在的问题和发展趋势

3.1 优 势

(1) 良好的政策环境.为了规范和促进硅材料产业的健康发展,国家制定出台了一系列政策、意见.这些政策、意见为多晶硅和与之密切关联的太阳能电池产业的发展营造了良好的外部环境,创立了巨大的国内市场.

(2) 有利的社会环境.① 人类对能源的需求越来越大,进入20世纪以来,科学技术迅速发展,世界人口急剧膨胀,到21世纪中叶,人口将达100亿,对能源的需求越来越大;② 对可持续能源的需求迫切,煤、石油、天然气等能源的可开采、可使用时间有限,急需发展水力、风力、核能、太阳能、地热能和海洋潮汐能等新的可持续能源;③ 保护环境需要洁净可再生可持续的新能源,化工燃料污染大,是温室气候的魁首,发展低碳经济成必然趋势.太阳能洁净、无污染、可再生、可持续,取之不竭,用之不尽.光伏基础材料硅在地壳中的含量占25%以上,资源十分丰富.光伏发电建设快,安装简便,可靠性高,在所有能源方式中被认为最为理想,成为目前大规模发展的重要方式.

(3) 技术发展后盾坚实.国家在政策和资金投入上给予了大力扶持,为半导体硅材料产业科技创新和技术发展提供了坚实的后盾.国家明确了发展方向并给予支持的技术:包括低能耗、低成本太阳能级多晶硅生产技术,稳定电子级多晶硅生产技术;高效率、低成本、大尺寸铸锭技术,准单晶铸锭技术,150~160 μm以下切片技术;高转换率、长寿命晶硅电池技术;非晶与微晶相结合的叠层和多结薄膜电池技术等.

(4) 太阳能电池产业规模迅速提高,市场占有率稳居世界前列,促进了太阳能级硅材料的发展.

(5) 掌握关键生产技术,产业基础逐步牢固.国内多晶硅骨干企业已掌握改良西门子法千t级规模生产的关键技术,规模化生产的稳定性逐步提升.

(6) 主流产品技术与世界同步,产品质量稳步提高.我国晶体硅电池占太阳能电池总产量的95%以上,单晶硅太阳能电池转换效率达到17%~19%,多晶硅太阳能电池转换效率为15%~17%,薄膜等新型电池转换效率约为6%~8%.

(7) 生产设备不断取得突破,本土化水平不断提高.国产单晶炉、多晶硅铸锭炉、开方机等设备逐步进入产业化,占据了国内市场的较大份额.

3.2 发展机遇

(1) 国内光伏市场逐步启动,装机量快速增长.我国已相继出台了《太阳能光电建筑应用财政补助资金管理暂行办法》、《关于实施金太阳示范工程的通知》等政策,先后启动了两批总计290×103kW的光伏电站特许权招标项目.

(2) 我国光伏产业发展空间广阔.我国光伏产业在制造水平、产业体系和技术研发等方面具有良好的发展基础,国内外市场前景总体看好,只要加快转型升级,后期将会迎来更加广阔的发展空间.

3.3 存在的问题

(1) 多晶硅关键技术落后于国际先进水平.全球光伏产业技术发展日新月异,与国际先进水平相比,国内光伏产业在许多方面仍存在较大差距,国际竞争压力不断增加.多晶硅关键技术仍落后于国际先进水平,晶硅电池生产用高档设备仍需进口,薄膜电池工艺及装备水平明显落后.

(2) 光伏产业配套服务体系建设有待完善.尚需建立健全标准、专利、检测和认证等配套服务体系,强化光伏行业管理与服务,加强行业自律协作.积极参与国际标准制定,建立完善并符合我国国情的光伏国家/行业标准体系,加快国内认证、检测等公共服务平台建设.

(3) 光伏产业政策及市场亟待加强互动.目前国内支持光伏应用的政策体系和促进光伏发电持续发展的长效互动机制尚在建立中.太阳能电池产品多数出口海外市场,产业发展受金融危机和海外市场变化的影响很大,对外市场依存度过高,不利于产业的持续健康发展.

(4) 面临国际经济动荡和贸易保护主义的严峻挑战.近年来,全球经济发展存在动荡形势,一些国家的新能源政策出现调整,相关补贴纷纷下调,对我国光伏产业发展有较大影响.同时,欧、美等国已发生多起针对我国光伏产业的贸易纠纷,类似纠纷今后还会发生.

3.4 发展趋势

3.4.1 多晶硅

(1) 多晶硅产能逐步释放,供给短缺现象明显缓解.得益于全球光伏产业的井喷式发展,旺盛的市场需求极大地推动了我国多晶硅产业的发展.随着全球多晶硅产能的逐步释放,多晶硅短缺现象将得到有效缓解.

(2) 多晶硅产能利用率偏低,进口规模依然偏高.多晶硅价格走高,催生了国内多晶硅的投资热.由于工艺尚不成熟,达产进度缓慢,产能利用率偏低,远低于80%的国际水平.尤其应进一步提高多晶硅质量,以满足半导体及高效太阳能单晶制备需求.

3.4.2 单晶硅

(1) 微型化.半导体技术的发展,对硅片的尺寸规格和质量提出更高的要求,适合微细加工的大直径硅片在市场中的需求比例将日益加大.

(2) 国际化、集团化、集约化.研发及建厂成本的日渐增高,加之现有营销与品牌的优势,使硅材料产业形成“大者恒大”的局面,少数集约化的大型集团垄断材料市场.

(3) 发展硅基材料.随着光电子和通信产业的发展,硅基材料成为硅材料工业发展的重要方向.主要的硅基材料包括 SOI(绝缘体上硅)、应变硅、GeSi.SOI技术已开始在世界广泛应用,SOI材料在整个半导体材料市场中的比例增大.

(4) 硅片制造技术进一步升级.世界普遍釆用先进的切、磨、抛和洁净封装工艺,硅片制造技术取得明显进展;最新尖端技术的导入,SOI等高功能晶片的试制开发进入批量生产阶段;硅片生产企业增加300 mm硅片设备的投资;针对设计规则的进一步细化,开发高平坦度的硅片和无缺陷的硅片.

3.4.3 硅 片

(1) 半导体硅片(硅抛光片、硅外延片).① 市场区分明显,小尺寸硅片用于低价功率电路市场,200 mm硅片在逻辑电路市场基本维持,300 mm硅片在记忆体市场转移迅速;② 预测自2014年开始向450 mm尺寸硅片转移;③ 市场需求总量仍在上升,但价格明显下降.

(2) 太阳能硅片.晶硅电池有N型高效电池和P型晶硅电池两类.美国和日本以22%的高转换效率引领着N型高效电池的世界潮流,但要求硅片的非平衡少数载流子寿命大于1000 μs.上海卡姆丹克太阳能科技有限公司能批量提供此类硅片,应进一步发展.

(3) 绝缘体上硅(SOI)片.绝缘体上硅(SOI)、应变硅、GeSi、金属栅、低K及高K介质材料等将成为纳米尺度极大规模集成电路的高端衬底材料.业界公认,SOI技术已成为纳米时代取代现有单晶硅材料的解决方案之一,是维持摩尔定律走势的利器.SOI具有许多体硅技术不可比拟的优点,SOI电路能成功地应用于高速、低压、低功耗、抗辐照和耐高温等领域.SOI技术已被产业界广为接受.

参考文献:

[1] 中国有色金属工业协会.新中国有色金属工业60年[M].长沙:中南大学出版社,2009.

[2] 《上海有色金属工业志》编纂委员会.上海有色金属工业志[M].上海:上海社会科学院出版社,1998.

猜你喜欢

现代经济信息(2022年26期)2022-11-16

无机材料学报(2022年6期)2022-08-25

太阳能(2021年7期)2021-07-30

金刚石与磨料磨具工程(2019年4期)2019-09-18

新材料产业(2018年1期)2018-04-23

科学家(2017年17期)2017-10-09

中国科技纵横(2017年5期)2017-05-12

山东工业技术(2017年4期)2017-03-28

中国高新技术企业(2016年32期)2016-12-27

科技创新与应用(2016年34期)2016-12-23