代理成本、控股权性质与跨部门补贴

2014-01-15 02:44万伟,曾勇,李强

管理科学 2014年2期

万 伟,曾 勇,李 强

电子科技大学 经济与管理学院,成都 611731

1 引言

企业集团普遍存在于新兴经济体中[1],中国在改革进程中也涌现出大量的企业集团。集团总部拥有控制权,可以通过内部资本市场在部门或成员企业之间进行资源调配。Stein[2]认为内部资本市场相对外部资本市场具有信息优势,可以更好地进行资源配置。但Scharfstein等[3]认为,内部资本市场存在跨部门补贴问题(被称作交叉补贴),即集团总部从优势部门转移资源对弱势部门进行补贴,导致投资机会不好的部门投资过度,而投资机会好的部门则投资不足,从而损害内部资本市场效率,并影响集团和成员企业的公司价值[4-5]。

Scharfstein等[3]和Bernardo等[6]认为,跨部门补贴主要源于集团型企业存在的双层委托代理问题,经理层(包括总部经理和分部经理)是股东的代理人,而分部经理是总部经理的代理人,在集团的资源配置过程中,分部经理会从事寻租活动,总部经理则可能在部门之间转移资源对弱势部门进行补贴。但Stein[2]认为,总部经理为了最大化自身利益,仍有动机控制分部经理的过度投资行为,这意味着分部经理的代理成本对跨部门补贴具有影响。

在中国,由于股权比较集中,总部经理往往按照集团大股东(指拥有成员企业控制权的控股股东)的利益进行决策,因此大股东的代理成本也会影响跨部门补贴。已有研究表明,控股权性质(即企业是否国有控股、国有控股企业所属政府层级)对企业在外部资本市场上的资源获取能力和经理层的代理成本均有影响[7-9],进而对集团的跨部门补贴产生影响。检验两类代理成本和控股权性质对于跨部门补贴的影响,有助于分析集团内部资本市场的资源配置规律,从而为改善内部资本市场效率提供借鉴。

2 相关研究评述

集团型企业内部资本市场的资源配置效率是公司财务的重要研究领域,目前仍是一个具有争议的问题[10-11],国外关于跨部门补贴的研究主要涉及其存在性和影响、产生原因及如何检验3个方面。

关于跨部门补贴的存在性,Shin等[12]发现韩国企业集团成员的投资支出对其他成员企业的经营现金流量具有显著为正的敏感性,即集团内某成员企业的投资支出与其他成员企业的经营现金流量正相关,当拥有好的投资机会时,该敏感性反而减小;Rajan等[5]基于美国的多元化企业数据发现,当部门拥有的资源和投资机会差异较大时,内部资本市场的资源分配会从投资机会好的部门向投资机会不好的部门倾斜;Gertner等[13]研究表明,多元化企业分拆后的投资支出对投资机会的反应敏感性显著高于分拆前,即分拆后企业的投资效率得到有效改善;Ozbas等[14]研究表明,集团非相关部门的投资效率低于独立企业,在高托宾Q行业里,集团非相关部门的投资支出要比独立企业小。上述结论说明,集团某个分部的投资支出依赖于其他分部的现金流量,在投资机会好的行业里,分部的投资支出比独立企业低,但在投资机会差的行业里,分部的投资支出比独立企业高,这意味着集团内部资本市场存在跨部门补贴问题。Billett等[4]发现跨部门补贴对于企业的超额价值具有显著影响;Kolasinski[15]发现成员企业发行的集团担保债券有助于减轻内部资本市场的跨部门补贴问题。

关于跨部门补贴产生的原因,理论上有不同的解释。Scharfstein等[3]认为,集团弱势部门从事寻租活动的机会成本较低,其经理的寻租程度比较严重,而总部经理作为股东的代理人,受分部经理寻租行为的影响,不愿意直接对弱势部门经理进行货币薪酬补偿,而偏爱于通过内部资本市场对弱势部门进行补贴,同时优势部门的资源被总部转移;Rajan等[5]将投资项目的选择与剩余分配的谈判力相联系,认为部门之间投资机会的差异和分部经理偏爱于防御性的低收益项目导致总部经理在事前进行资源分配时出现跨部门补贴;Bernardo等[6]认为,存在信息不对称和代理成本的条件下,集团总部根据分部经理关于项目质量的信息揭示进行资源分配,对分部经理最优激励合约的成本随着部门项目质量的提高而增大,导致优势部门经理的激励不足、努力程度下降,集团总部就会削减对优势部门的资源配置,以抵消激励不足的影响,当部门之间投资机会的差异较大时,集团的项目选择偏差更为严重,从而产生平均化的资源配置,形成跨部门补贴。除了总、分部经理的双层委托代理问题外,大股东的代理成本是否也会导致跨部门补贴,目前还没有理论研究。

关于跨部门补贴的检验方法有直接法和间接法两种。对于直接法,Billett等[4]采用投资支出与税后经营现金流量进行比较;Rajan等[5]则将集团部门的投资支出与同行业独立企业投资支出的均值或中位数进行比较,差额为正的为被补贴方,差额为负的为补贴提供方。上述两种差额对于独立企业而言仍然存在,但却无法用跨部门补贴进行解释,因而对跨部门补贴的衡量并不准确。使用更为广泛的间接法主要是用集团某部门的投资支出对其他部门经营净现金流的敏感性来反映跨部门补贴的存在性[12-13],其主要问题在于托宾Q对投资机会的衡量偏误会对经营净现金流回归系数的准确性产生影响。

综上所述,尽管国外研究在理论和实证上均对跨部门补贴有所涉及,但并没有检验集团总部对于跨部门补贴双方的影响,也没有对跨部门补贴的影响因素进行实证检验,如代理成本尤其是大股东的代理成本和控股权性质,本研究将对这些问题进行深入探讨。

中国关于企业集团的研究中对跨部门补贴问题的探讨非常有限,且主要关注内部资本市场的效率及其影响因素问题[16-19],这类研究由于信息披露的限制,主要以系族企业控制的上市公司为研究对象,在样本选择上受到很大影响,同一大股东至少要控股两家上市公司才可以组成系族企业,从而把只控股一家上市公司但有众多非上市公司的企业集团排除在外。另一些研究关注集团对成员企业的融资约束、研发投入、投资效率与公司价值的影响等[20-22]。叶康涛等[23]认为,内部资本市场存在价值创造和财富转移两种效应,在投资者保护较弱和多元化产业战略的环境下,内部资本市场的价值创造效应较弱,而财富转移效应较强;Peng等[24]和张光荣等[25]研究发现,大股东对上市公司不仅只是掏空行为,当公司遭遇财务困境时也会对其实施支撑行为。以上研究表明,中国企业集团的内部资本市场存在资源转移输送现象,资源配置效率并不高,因而跨部门补贴可能是一个比较严重的问题。

Belenzon等[26]和Maksimovic等[27]研究发现,集团型企业相对独立企业会从事更多的创新活动和并购业务;戴小勇等[21]发现,集团化经营通过缓解融资约束促进了企业的研发投入;Boutin等[28]研究发现,附属集团企业依赖于内部资本市场可以开展独立企业由于融资约束而无法实施的经营活动,从而增强企业的市场竞争能力。融资约束实质是资金需求与供给产生矛盾并影响到企业投资行为的一种财务状况[29],融资约束的存在会抑制企业投资支出,导致投资不足[30]。因此,可以认为内部资本市场主要通过缓解成员企业的融资约束而发挥积极作用[28,31-32]。但集团在缓解某部门融资约束的同时,往往又会从低融资约束部门转移资源,由此产生部门之间的补贴问题,即跨部门补贴。高融资约束部门成为被补贴方,其融资约束程度因跨部门补贴而得到缓解,投资-现金流敏感性(表示投资支出对内部经营现金流的依赖程度)降低;低融资约束部门成为补贴方,其可用于投资的资源因跨部门补贴被集团总部转移,导致投资-现金流敏感性升高,即投资支出对内部经营现金流的依赖程度增强。在跨部门补贴的实施过程中,集团总部通过内部资本市场在部门之间起资源调配作用,使集团总部对跨部门补贴双方的投资-现金流敏感性产生不同的影响。

中国的上市公司附属于集团(即上市公司是某企业集团的控股子公司)是一个普遍现象,本研究将附属于集团的上市公司称为附属集团企业,也可称其为集团成员或部门。基于上市公司公开披露的数据,在尽可能控制托宾Q对投资机会衡量偏误的基础上,采用间接法(即集团总部对跨部门补贴双方投资-现金流敏感的不同影响)检验跨部门补贴的存在性,进而探讨两类代理成本和控股权性质如何对跨部门补贴产生作用,同时避免了以系族企业为研究对象时样本受限的问题。

3 理论分析和研究假设

3.1 代理成本与跨部门补贴

企业集团通过内部资本市场进行资源配置时,总部经理为了使集团的整体价值更高,以最大化自身利益,有动机采取措施控制分部经理的代理成本[2]。对于高融资约束的成员企业而言,通常现金持有、利息保障倍数和股利支付相对较低,企业能获得的外部融资比较有限,因而投资活动对经营现金流量的依赖程度较高,导致投资-现金流敏感性显著为正,此时集团的跨部门补贴就可以缓解其融资约束程度。但如果该分部经理层的代理成本较高,则总部经理可以通过减少补贴的方式抑制分部经理的代理成本,从而集团缓解融资约束的作用也会减弱。对于低融资约束的成员企业而言,其现金持有、利息保障倍数和股利支付通常较高,企业可以获得较多的外部融资,因而投资活动对经营现金流量的依赖性较小。但经理层为了获取更大的私人利益进行过度投资活动,会导致投资对经营现金流量的依赖性增强,进而使投资-现金流敏感性显著为正,即代理成本引发的过度投资也是导致投资-现金流敏感性显著为正的重要原因之一[33-34]。当低融资约束部门的资源被集团总部转移用于跨部门补贴时,其投资支出对内部经营现金流的依赖性进一步增强,从而使投资-现金流敏感性升高。当部门经理的代理成本较高时,企业资源会因为经理层的在职消费和过度投资而被过多地消耗,这将增大集团总部转移资源的难度,从而使集团对其投资-现金流敏感性的升高效应减弱。换言之,集团总部更可能从低代理成本的低融资约束成员企业转移资源对低代理成本的高融资约束成员企业进行补贴,即跨部门补贴主要是在低代理成本的部门之间进行。因此,本研究提出假设。

H1集团总部通过跨部门补贴一方面可以使高融资约束成员的投资-现金流敏感性降低,另一方面也能使低融资约束成员的投资-现金流敏感性升高,但部门经理层代理成本的增大将减弱集团总部对成员企业投资-现金流敏感性的影响。

在中国,上市公司除了经理层的代理成本外,还存在大股东的代理成本问题。刘星等[35]认为,大股东的两权分离度(即控制权与现金流权的分离程度)对于企业的资本配置效率和价值会产生负面影响;邹怿等[36]发现,两权分离会导致企业的全要素生产率显著下降。这说明大股东的代理成本对集团的资本配置效率具有重要影响。Friedman等[37]认为,控股股东不仅有把资源从公司转移出去的动机,也有向公司转入资源的动机,尤其是在公司陷入财务困境时,这种情况在发展中国家尤为突出;Peng等[24]基于中国的样本数据发现,大股东通过关联交易,在企业陷入财务困境时会实施支撑行为,在企业财务状况良好时则会实施掏空行为;张光荣等[25]的案例研究也得到类似结论。这些研究结论意味着大股东的代理成本会影响集团资源配置过程中出现的跨部门补贴问题。

集团总部经理为了保住其管理职位,就必须按照大股东的利益行事。因此,当集团实施跨部门补贴时,对于补贴提供方(即低融资约束成员企业)而言,大股东的两权分离将加重集团转移资源的程度,因为集团转移一单位的资源,大股东承担的成本将小于一个单位,这一点与大股东的掏空行为一致。而对被补贴的高融资约束成员企业而言,两权分离可能并不会促使集团减少跨部门补贴,原因是集团要保证该类成员企业不发生债务违约,不被监管机构“戴帽”,或是使其获得股权融资资格等,这一点与大股东的支撑行为一致。因此,本研究提出假设。

H2对于高融资约束成员企业,大股东的两权分离并不会阻碍集团对其投资-现金流敏感性的降低效应;对于低融资约束成员企业,大股东的两权分离将加强集团对其投资-现金流敏感性的升高效应。

3.2 控股权性质与跨部门补贴

控股权性质对于跨部门补贴的影响可以从融资约束、投资效率和内部资本市场效率的角度进行分析。已有研究表明,政治关联有助于缓解企业的融资约束程度[38-39]。在中国,国有企业相对于民营企业天然地具有更多的政治关联特征,因此国有企业的融资约束较小,民营企业的融资约束较大。由于中国主要金融机构基本属于国有控股企业,这种相似的所有权性质不仅有助于缓解国有控股企业与金融机构之间的信息不对称,还能依靠政府的隐性担保减轻金融机构对国有企业的信贷配给,从而使其能更轻易地从金融市场中获取资金[40]。融资约束越小,企业对内部资本市场的依赖度就越低,从而跨部门补贴就越不明显。杨棉之等[17]发现,民营企业集团的内部资本市场效率显著低于国有企业集团。由于跨部门补贴是一种低效的内部资本市场资源配置形式,因此内部资本市场效率越低就意味着跨部门补贴越严重。基于以上分析,可以预期相对于国有企业集团,民营企业集团的跨部门补贴更加明显。

进一步,国有控股企业可以分为市(县)级控股、省级控股和中央控股。随着控股层级的提高,一方面,政府隐性担保的程度增大,管理层与政府的关系更紧密,资产规模往往更大,企业获取金融资源的能 力将增强,从而融资约束会减小[41];另一方面, 国资监管的效率将提高,而政府干预程度将减小,从而企业的投资效率会逐渐增大[42]。从集团内部资本市场的资源配置看,杨棉之等[17]发现地方政府控股的企业集团内部资本市场效率低于中央控制的企业集团。因此,可预期国有控股企业集团的跨部门补贴问题将随政府控股层级的上升逐渐减轻。因此,本研究提出假设。

图1 内部资本市场的跨部门补贴及其影响因素Figure 1 Cross-subsidization and Its Influencing Factors in Internal Capital Market

H3从非国有控股到中央控股企业,随政府控股层级的上升,集团总部对高融资约束成员企业投资-现金流敏感性的降低效应和对低融资约束成员企业投资-现金流敏感性的升高效应均显著减弱。

综上所述,本研究的研究逻辑如图1所示,其中,椭圆区域为一个企业集团的内部资本市场,虚线箭头为跨部门补贴的形成路径,实线箭头为两类代理成本和控股权性质对于跨部门补贴产生的影响。除对上述3个假设进行检验之外,本研究还将在考虑部门经理层代理成本的基础上,探讨大股东的代理成本和控股权性质对集团跨部门补贴的影响是否发生显著改变,从而判断三者之中影响跨部门补贴最为主要的因素。

4 研究方法

4.1 模型和变量

基于已有相关研究[20,42-43],本研究构建3个回归模型,即

Invt=C+β1TQt-1+β2SGt+β3ROAt+β4OCFt+

β5OCFt·Groupt+β6Groupt+β7Casht-1+

β8Invt-1+β9lnSizet-1+β10Levt-1+β11Aget-1+

β12Admt+β13Year+β14Ind+εt

(1)

Invt=C+β1TQt-1+β2SGt+β3ROAt+β4OCFt+

β5OCFt·Groupt+β15OCFt·Groupt·BQt+

β6Groupt+β7Casht-1+β8Invt-1+β9lnSizet-1+

β10Levt-1+β11Aget-1+β12Admt+β13Year+

β14Ind+εt

(2)

Invt=C+β1TQt-1+β2SGt+β3ROAt+β4OCFt+

β5OCFt·Groupt+β6Groupt+

β16OCFt·Groupt·Factort+β17Factort+

β7Casht-1+β8Invt-1+β9lnSizet-1+β10Levt-1+

β11Aget-1+β12Admt+β13Year+β14Ind+εt

(3)

其中,C为常数项;β1~β17为变量的回归系数;εt为残差项,假设符合经典线性回归模型的假定;其他变量的定义和取值见表1。Invt为被解释变量;OCFt及交叉项为解释变量。Factort为调节变量,即跨部门补贴的影响因素,包括成员企业经理层的代理成本Agencyt,当样本的单位收入管理费用大于行业中位数时取值为1,表示经理层代理成本高,否则取值为0,表示经理层代理成本低[44];大股东的代理成本Separationt,大股东的控制权大于现金流权时取值为1,表示大股东代理成本高,否则取值为0,表示大股东代理成本低;控股权性质CTt,从非国有控股企业到市级、省级、中央政府控股企业依次取值为0、1、2、3。单位资产经营净现金流OCFt的回归系数β4为投资-现金流敏感性;OCFt·Groupt的回归系数表示企业附属于集团对投资-现金流敏感性的影响;OCFt·Groupt·BQt的回归系数表示投资机会对集团内部资本市场资源配置的影响;OCFt·Groupt·Factort的回归系数表示两类代理成本和控股权性质对跨部门补贴产生的影响。控制变量包括投资机会(同时采用期初托宾Q值TQt-1、对数营业收入增长率SGt和资产收益率ROAt表示,以便尽可能控制托宾Q的衡量误差)、货币资金持有率Casht-1、单位资产上期投资支出Invt-1、对数公司规模lnSizet-1、资产负债率Levt-1、上市年龄Aget-1、单位收入管理费用Admt以及年度虚拟变量Year和行业虚拟变量Ind。(1)式检验企业附属于集团对不同融资约束程度投资-现金流敏感性的影响,(2)式检验投资机会对企业集团内部资本市场资源配置的影响,(1)式与(2)式相结合可用于检验跨部门补贴的存在性;(3)式检验两类代理成本和控股权性质对跨部门补贴的影响。

4.2 样本选择和分组

选取2003年至2010年国泰安CSMAR数据库中国A股上市公司的年报数据为研究样本,剔除金融业、房地产业、ST类、控股权类型不易判断(含开发区管委会控股和事业单位控股)、上市年龄小于2年及有关数据丢失或是异常值的公司,最终得到7 181个样本数据。

对于样本融资约束程度的区分,本研究分别采用股利支付率、利息保障倍数和资产规模3个中国学者常用的区分指标[45-47]。股利支付率是使用最为广泛的区分标准,中国《上市公司证券发行管理办法》把股利分配作为股权再融资的必备条件,说明股利支付确实是影响中国企业再融资的重要因素,因此以股利支付率作为判断样本融资约束程度的主要依据。具体而言,将上期股利支付率低于10%的样本归类为高融资约束组,将股利支付率大于10%的企业归类为低融资约束组。在稳健性检验部分,采用利息保障倍数和资产规模作为判断融资约束程度的标准。由于融资约束的区分还没有统一标准,因此采用多个区分指标是相关研究的普遍做法。

表1 变量定义Table 1 Definition of Variables

注:t为当期,(t-1)为上期。

对于样本是否附属于集团的判断,本研究将控股股东或实际控制人的名称中包含有“集团”字样且其控制权不低于20%的上市公司视为附属集团企业,其余的视为独立企业。

4.3 描述性统计

表2给出2003年至2010年的样本分布情况。高融资约束组的样本为3 642个,低融资约束组的样本为3 539个。附属集团企业样本为4 850个,独立企业样本为2 331个,前者占样本总体的比例为0.675。虽然中国上市公司大多数附属于企业集团,但独立企业样本占样本总体的比例从2003年的0.291逐年上升至2010年的0.364,说明独立企业的融资环境正在逐步改善。在高融资约束组中,附属集团企业样本2 293个,独立企业样本1 349个,前者占附属集团企业样本总数的比例为0.473,后者占独立企业样本总数的比例为0.579,说明独立企业比附属集团企业更可能面临融资约束。在附属集团企业样本中,中央、省级和市级政府控股企业的样本数量分别为1 325、1 342和1 123个,合计为3 790个,非国有控股企业样本为1 060个。在独立企业样本中,中央、省级和市级政府控股企业样本数量分别为65、 390和659个,合计为1 114个,非国有控股企业样本为1 217个。这说明中央和省级政府控股企业大多隶属于企业集团。

表3给出以股利支付率区分融资约束程度时主要变量均值和中位数的差异检验。从表3可知,除资产负债率外,高融资约束组的单位资产当期投资支出、单位资产经营净现金流、货币资金持有率、对数公司规模、资产收益率和利息保障倍数(Coveraget-1)都显著小于低融资约束组。由于数据可得性的限制,

5 多元回归分析

表4基于(1)式和(2)式对跨部门补贴的存在性进行检验。模型1和模型2基于(1)式分别检验Groupt对高、低融资约束两组样本投资-现金流敏感性的影响,即通过对比附属集团企业与独立企业以及不同融资约束类型的附属集团企业的投资-现金流敏感性的差异来分析集团内部资本市场的资源配置行为,进而判断是否存在跨部门补贴现象。在模型1和模型2的回归结果中,单位资产经营现金流的回归系数均显著为正,对于高融资约束组企业,投资-现金流敏感性显著为正(投资支出依赖于内部经营现金流)主要是由于融资约束问题;而对于低融资约束组企业,投资-现金流敏感性显著为正主要是由于经理层代理成本引发的过度投资[34,48]。OCFt·Groupt的回归系数在高融资约束组显著为负,在低融资约束组显著为正,说明集团总部在配置资源时从低融资约束部门转移了资源,向高融资约束部门输送了资源,使低融资约束部门的投资支出对经营现金流的依赖性增强(投资-现金流敏感性升高),而高融资约束部门的投资支出对经营现金流的依赖性减弱(投资-现金流敏感性降低)。

表2 样本分布Table 2 Sample Distribution

注:由于县级控股企业较少,因而将其包含在市级控股企业中。

表3 主要变量的均值和中位数检验Table 3 Means and Median Test of Main Variables

注:***为1%的显著性水平,下同。

表4 跨部门补贴的存在性Table 4 Existence of the Cross-subsidization

注:括号中数据为t值;**为5%的显著性水平,*为10%的显著性水平。下同。

跨部门补贴的特征是投资机会不能有效引导内部资本市场的资源分配。模型3~模型6进一步基于(2)式检验投资机会对于内部资本市场资源配置的影响,BQt在模型3和模型4中根据托宾Q取值,在模型5和模型6中根据对数营业收入增长率取值。OCFt·Groupt的回归系数在高融资约束组中仍然显著为负,在低融资约束组中并不显著;OCFt·Groupt·BQt的回归系数在高融资约束组中为负并不显著,在低融资约束组中却显著为正。说明企业附属于集团既可以降低高融资约束的投资-现金流敏感性,也可以增大低融资约束的投资-现金流敏感性;而且好的投资机会并不能促进集团进一步缓解融资约束,却能使集团增大投资-现金流敏感性这一作用变得显著,即企业集团存在从低融资约束部门转移资源补贴高融资约束部门的跨部门补贴现象。

5.1 经理层代理成本对跨部门补贴的影响

表5的模型7和模型8基于(3)式检验H1。在高融资约束组的回归结果中,OCFt的回归系数显著为正,OCFt·Groupt回归系数显著为负,OCFt·Groupt·Agencyt的回归系数显著为正,说明经理层代理成本的增大将减弱集团对其投资-现金流敏感性的降低效应。意味着当部门经理的代理成本较高时,集团总部会通过减少跨部门补贴的方式抑制部门经理代理成本较高的负面影响,同时集团缓解融资约束的作用也减弱。在低融资约束组的回归结果中,OCFt和OCFt·Groupt的回归系数均显著为正,但OCFt·Groupt·Agencyt的回归系数为负但不显著,说明低融资约束企业附属于集团会因跨部门补贴而导致投资-现金流敏感性显著升高。

进一步,将样本划分为高融资约束-低代理成本组、高融资约束-高代理成本组、低融资约束-低代理成本组和低融资约束-高代理成本组4个子样本,基于(1)式对H1进行分组回归检验,结果见表5中的模型9~模型12。在模型9和模型10中OCFt的回归系数均显著为正,OCFt·Groupt的回归系数在低代理成本子样本中显著为负,在高代理成本子样本中为负但不显著,说明只有低代理成本-高融资约束的附属集团企业才可以使其约束程度得到缓解,使投资-现金流敏感性显著降低。在模型11和模型12中,OCFt和OCFt·Groupt的回归系数均大于零,但OCFt的系数只在高代理成本子样本中显著,而OCFt·Groupt的系数只在低代理成本子样本中显著。说明对于低融资约束成员企业而言,经理层代理成本的增大会导致投资-现金流敏感性升高,即高代理成本的企业在经营过程中会消耗更多的资源,这会增大集团总部转移资源的难度,从而集团对其投资-现金流敏感性的影响就减弱。因此,集团总部只会对低代理成本-低融资约束成员企业的投资-现金流敏感性产生显著为正的影响。

表5 经理层代理成本与跨部门补贴Table 5 Agency Costs of Division Managers and Cross-subsidization

综上所述,部门经理代理成本的增大降低了集团对于补贴提供方的资源转移程度,也抑制了被补贴方融资约束的缓解,即集团总部主要是从低代理成本-低融资约束的成员转移资源对低代理成本-高融资约束成员进行补贴,H1得到验证。如果集团可以从高代理成本-低融资约束部门调剂资源进行跨部门补贴,则可以改善资源配置效率,说明有效控制低融资约束部门经理层的代理成本是集团管控的一个重要环节。

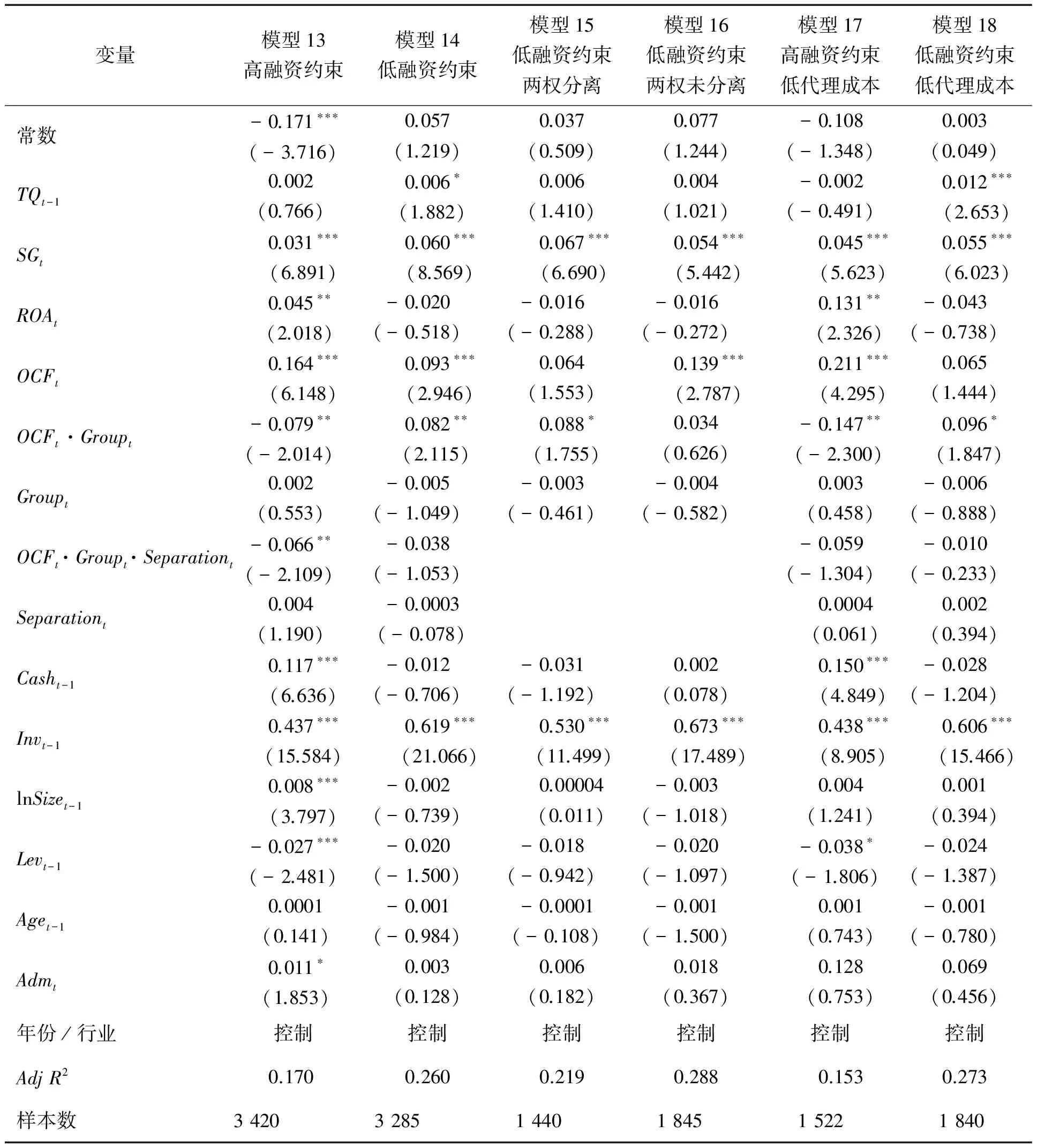

5.2 大股东代理成本对跨部门补贴的影响

表6给出对H2的检验结果。大股东的控制权和现金流权数据缺失的样本在回归中被排除在外,因而表6的回归模型中总样本数为6 705个。模型13和模型14基于(3)式回归,在模型13中,OCFt·Groupt和OCFt·Groupt·Separationt的回归系数均显著为负,即大股东的两权分离促进了集团对于高融资约束企业投资-现金流敏感性的降低效应。也就是说两权分离不但没有阻碍反而还促进了集团对于高融资约束成员的资源输送。其原因可能是两权分离的高融资约束成员获取外部融资的难度更大,因而只能依赖于集团支持缓解融资约束。在模型14中,OCFt·Groupt回归系数显著为正,OCFt·Groupt·Separationt回归系数并不显著。进一步对低融资约束组按两权分离进行分组,基于(1)式的回归结果如模型15和模型16所示。OCFt的回归系数在两权分离和两权未分离两组子样本中均大于零,两权分离组的t值为1.553,两权未分离组的t值为2.787(达到1%显著性水平);OCFt·Groupt的回归系数只在两权分离子样本中显著为正。说明两权分离加强了集团对于低融资约束部门投资-现金流敏感性的升高效应,表示集团总部更可能从两权分离的低融资约束部门转移资源进行跨部门补贴,H2得到验证。

表6 大股东代理成本与跨部门补贴Table 6 Agency Costs of Controlling Shareholders and Cross-subsidization

注:大股东的控制权和现金流权数据缺失的样本不包含在回归中。

综上所述,两权分离对于补贴提供方而言加重了资源转移程度,对于被补贴方来讲促进了融资约束的缓解,前者体现集团的隧道行为,后者体现集团的支撑行为。集团对两权分离的高融资约束成员提供更多的跨部门补贴可能有两方面原因,一是两权分离的高融资约束成员获取外部融资的难度更大,因此更依赖于内部融资;二是集团想使其尽快改善业绩,脱离高融资约束状态,以便为集团以后的资本运作提供帮助。

模型17和模型18基于(3)式进一步在低代理成本的高、低融资约束两组子样本中考察两权分离对于跨部门补贴的影响。OCFt·Groupt·Separationt的回归系数在两组样本中都不再显著,t值的绝对值也有所减少。说明在考虑经理层代理成本的影响下,两权分离并不能显著影响集团与成员企业投资-现金流敏感性的关系,即大股东代理成本对于跨部门补贴的影响不再显著。这意味着,与大股东代理成本相比,经理层代理成本是影响跨部门补贴更为重要的因素。

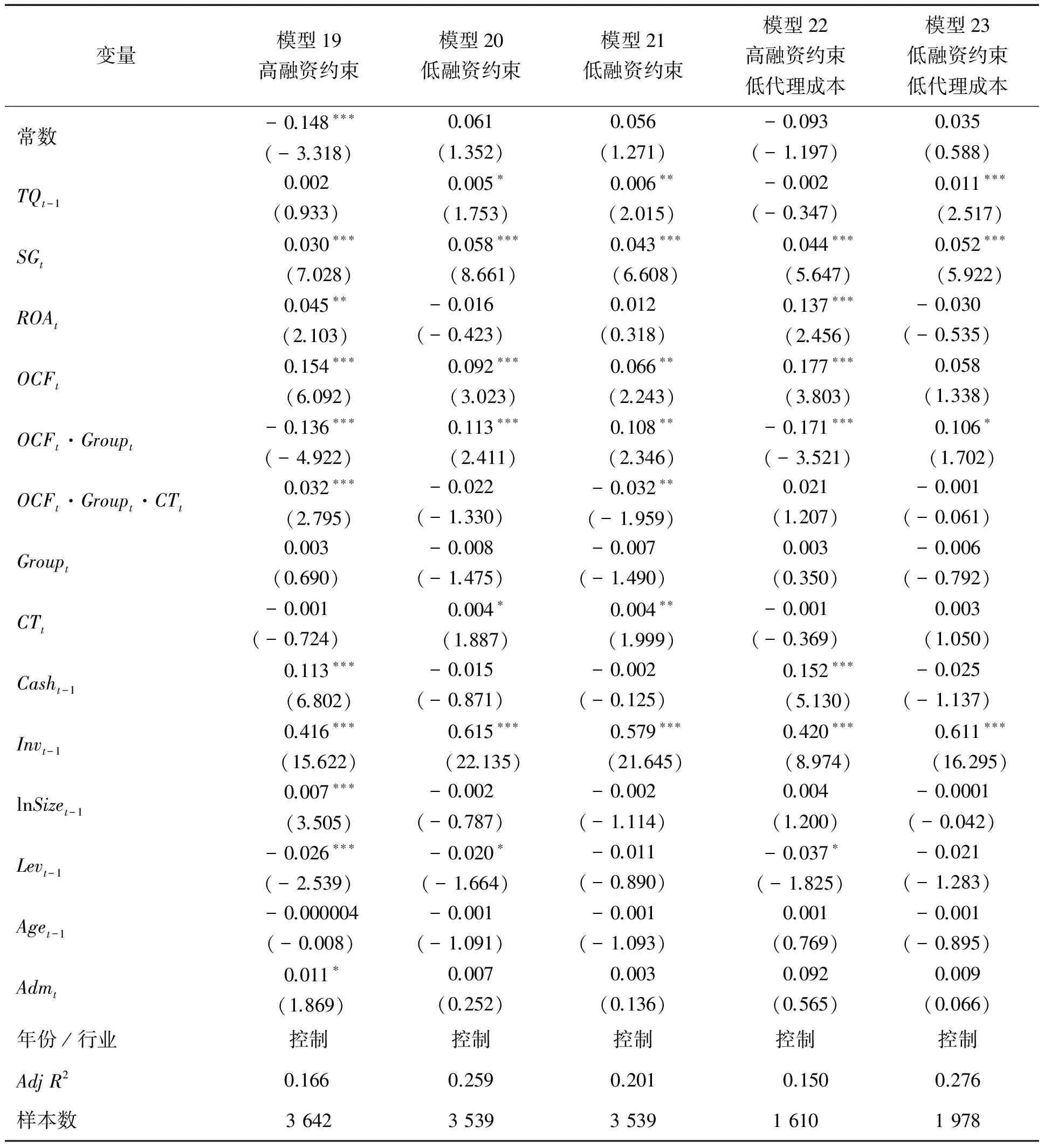

5.3 控股权性质对跨部门补贴的影响

表7给出对H3的检验结果,回归模型的样本数为各分组的全样本。在模型19高融资约束组中,OCFt·Groupt的回归系数显著为负,OCFt·Groupt·CTt的回归系数显著为正。模型20的因变量为单位资产当期投资支出,模型21的因变量为单位资产当期新增项目资本支出,新增项目资本支出等于总投资减去维持性投资,维持性投资用折旧和摊销之和表示)[43]。在模型20和模型21低融资约束组中,OCFt·Groupt的回归系数均显著为正;OCFt·Groupt·CTt的回归系数在模型20中为负但不显著(t值为-1.330),在模型21中显著为负(t值为-1.959,5%的显著性水平)。上述结果说明,随着政府控股层级的提高,集团对于高融资约束成员企业投资-现金流敏感性的降低效应和对于低融资约束成员企业投资-现金流敏感性的升高效应均显著减弱。因此,政府控股对于集团缓解融资约束的作用具有替代效应,而集团的跨部门补贴也随政府控股层级的上升逐渐减轻。H3得到验证。

模型22和模型23进一步在低代理成本的两组子样本中考察控股权性质对于跨部门补贴的影响,OCFt·Groupt·CTt的回归系数均不显著,且t值的绝对值明显减小。说明在考虑经理层代理成本的影响下,控股权性质并不能显著影响集团与成员企业投资-现金流敏感性的关系,即控股权性质对于跨部门补贴的影响不再显著,说明经理层的代理成本对于跨部门补贴的影响是比控股权性质更为重要的因素。

5.4 稳健性检验

6 结论

本研究基于2003年至2010年中国A股上市公司数据,实证检验两类代理成本和控股权性质对跨部门补贴的影响。研究结果表明,中国企业集团在融资约束程度不同的部门之间确实存在跨部门补贴现象。部门经理代理成本的增大减轻了集团对于补贴提供方的资源转移程度,也抑制了被补贴方融资约束的缓解,即集团总部主要是从低代理成本-低融资约束成员企业转移资源对低代理成本-高融资约束成员企业实施补贴。大股东的代理成本(即控制权与现金流权的分离)对补贴提供方而言加重了资源转移程度,却又促进了被补贴方融资约束的缓解,前者体现出集团的隧道行为,后者体现了集团的支撑行为。随着政府控股层级的升高,集团的跨部门补贴逐渐减轻,政府控股对集团缓解融资约束的作用具有替代效应。在考虑经理层代理成本的情况下,大股东代理成本和控股权性质对跨部门补贴的影响变得不再显著,这说明对跨部门补贴的影响而言,经理层代理成本是比大股东代理成本和控股权性质更为主要的因素。

表7 控股权性质与跨部门补贴Table 7 Nature of Controlling Shareholder and Cross-subsidization

上述结论反映出中国企业集团内部资本市场资源配置效率不高的现实,为了减少跨部门补贴问题,改善内部资本市场效率,可以从以下方面采取措施。首先,集团应尽可能从经理层代理成本较高的低融资约束部门调剂资源进行跨部门补贴,因此如何有效控制低融资约束部门经理层的代理成本将是对集团管控的一个重要挑战;其次,应加强集团公司治理,抑制经理层和大股东的代理成本,从而在根本上解决内部资本市场的跨部门补贴问题;再次,在宏观层面应继续深化金融改革和转变政府职能,特别要注意减轻民营企业融资约束和地方政府行政干预,这有助于降低企业对于集团内部资本市场的依赖,相应地跨部门补贴就会得到抑制。

未来进一步研究可关注跨部门补贴的实施途径、经理层的寻租行为和公司治理等因素对于跨部门补贴的影响以及内、外部资本市场的相对作用和效率问题。

[1]Khanna T,Yafeh Y.Business groups in emerging markets:Paragons or parasites?[J].Journal of Economic Literature,2007,45(2):331-372.

[2]Stein J C.Internal capital markets and the competition for corporate resources[J].The Journal of Finance,1997,52(1):111-133.

[3]Scharfstein D S,Stein J C.The dark side of internal capital markets:Divisional rent-seeking and inefficient investment[J].The Journal of Finance,2000,55(6):2537-2564.

[4]Billett M T,Mauer D C.Cross-subsidies,external financing constraints,and the contribution of the internal capital market to firm value[J].The Review of Financial Studies,2003,16(4):1167-1201.

[5]Rajan R,Servaes H,Zingales L.The cost of diversity:The diversification discount and inefficient investment[J].The Journal of Finance,2000,55(1):35-80.

[6]Bernardo A E,Luo J,Wang J J D.A theory of socialistic internal capital markets[J].Journal of Financial Economics,2006,80(3):485-509.

[7]代光伦,邓建平,曾勇.货币政策、政府控制与企业现金持有水平的变化[J].投资研究,2012,31(11):45-60.

Dai Guanglun,Deng Jianping,Zeng Yong.Monetary policy,government control and cash holdings[J].Review of Investment Studies,2012,31(11):45-60.(in Chinese)

[8]陈德球,李思飞,钟昀珈.政府质量、投资与资本配置效率[J].世界经济,2012,35(3):89-110.

Chen Deqiu,Li Sifei,Zhong Yunjia.Government quality,investment and capital allocation[J].The Journal of World Economy,2012,35(3):89-110.(in Chinese)

[9]夏立军,方轶强.政府控制、治理环境与公司价值:来自中国证券市场的经验证据[J].经济研究,2005,40(5):40-51.

Xia Lijun,Fang Yiqiang.Government control,institutional environment and firm value:Evidence from the Chinese securities market[J].Economic Research Journal,2005,40(5):40-51.(in Chinese)

[10] Gugler K,Peev E,Segalla E.The internal workings of internal capital markets:Cross-country evidence[J].Journal of Corporate Finance,2013,20:59-73.

[11] Agarwal S,Chiu I M,Souphom V,Yamashiro G M.The efficiency of internal capital markets:Evidence from the annual capital expenditure survey[J].The Quarterly Review of Economics and Finance,2011,51(2):162-172.

[12] Shin H H,Park Y S.Financing constraints and internal capital markets:Evidence from Korean ‘chaebols’[J].Journal of Corporate Finance,1999,5(2):169-191.

[13] Gertner R,Powers E,Scharfstein D.Learning about internal capital markets from corporate spin-offs[J].The Journal of Finance,2002,57(6):2479-2506.

[14] Ozbas O,Scharfstein D S.Evidence on the dark side of internal capital markets[J].The Review of Financial Studies,2010,23(2):581-599.

[15] Kolasinski A C.Subsidiary debt,capital structure and internal capital markets[J].Journal of Financial Economics,2009,94(2):327-343.

[16] 邵军,刘志远. “系族企业”内部资本市场有效率吗?:基于中国“系族企业”的实证检验[J].中国会计评论,2009,7(3):271-282.

Shao Jun,Liu Zhiyuan.Are internal capital markets of corporate classes efficient?:Evidences from Chinese corporate classes[J].China Accounting Review,2009,7(3):271-282.(in Chinese)

[17] 杨棉之,孙健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010(4):50-56.

Yang Mianzhi,Sun Jian,Lu Chuang.The existence and efficiency of the ICM in business group:Empirical evidence based on Chinese faction enterprises[J].Accounting Research,2010(4):50-56.(in Chinese)

[18] 王蓉,周芸,陈良华.中国“系族企业”分部经理影响力活动、内部资本市场及其配置效率[J].上海金融,2012(9):16-22.

Wang Rong,Zhou Yun,Chen Lianghua.Division managers′ influence,internal capital market and the efficiency of resource allocation of China′s “family enterprises”[J].Shanghai Finance,2012(9):16-22.(in Chinese)

[19] 王峰娟,粟立钟.中国上市公司内部资本市场有效吗?:来自H 股多分部上市公司的证据[J].会计研究,2013(1):70-75.

Wang Fengjuan,Su Lizhong.Is internal capital market efficient in Chinese listed companies?:Empirical evidences from multiple divisions listed companies in H-stock[J].Accounting Research,2013(1):70-75.(in Chinese)

[20] 邵军,刘志远.企业集团内部资本市场对其成员企业融资约束的影响:来自中国企业集团的经验证据[J].中国会计评论,2008,6(3):275-288.

Shao Jun,Liu Zhiyuan.Impacts of internal capital market in group on financing constrains of group-affiliations:Evidences from Chinese groups[J].China Accounting Review,2008,6(3):275-288.(in Chinese)

[21] 戴小勇,成力为.集团化经营方式与企业研发投资的配置效率[J].改革,2012(12):117-124.

Dai Xiaoyong,Cheng Liwei.Group management mode and allocation efficiency of enterprise investment on R&D[J].Reform,2012(12):117-124.(in Chinese)

[22] 辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007(10):123-142.

Xin Qingquan,Zheng Guojian,Yang Deming.Business groups,government control and investment efficiency[J].Journal of Financial Research,2007(10):123-142.(in Chinese)

[23] 叶康涛,曾雪云.内部资本市场的经济后果:基于集团产业战略的视角[J].会计研究,2011(6):63-69.

Ye Kangtao,Zeng Xueyun.Economic consequences of internal capital market:The role of business strategy[J].Accounting Research,2011(6):63-69.(in Chinese)

[24] Peng W Q,Wei K C J,Yang Z.Tunneling or propping:Evidence from connected transactions in China[J].Journal of Corporate Finance,2011,17(2):306-325.

[25] 张光荣,曾勇.大股东的支撑行为与隧道行为:基于托普软件的案例研究[J].管理世界,2006(8):126-135.

Zhang Guangrong,Zeng Yong.Big shareholders′ propping and tunneling:A study based on the case of Topsoft company[J].Management World,2006(8):126-135.(in Chinese)

[26] Belenzon S,Berkovitz T.Innovation in business groups[J].Management Science,2010,56(3):519-535.

[27] Maksimovic V,Phillips G.The industry life cycle,acquisitions and investments:Does firm organization matter?[J].The Journal of Finance,2008,63(2):673-708.

[28] Boutin X,Cestone G,Fumagalli C,Pica G,Serrano-Velarde N.The deep-pocket effect of internal capital markets[J].Journal of Financial Economics,2013,109(1):122-145.

[29] 王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):121-133.

Wang Yanchao.Financial constraints,cash holdings and over-investment[J].Journal of Financial Research,2009(7):121-133.(in Chinese)

[30] 李延喜,杜瑞,高锐,李宁.上市公司投资支出与融资约束敏感性研究[J].管理科学,2007,20(1):82-88.

Li Yanxi,Du Rui,Gao Rui,Li Ning.Research on the sensitivity between financial constraint and investment expenditure of listed companies in China[J].Journal of Management Science,2007,20(1):82-88. (in Chinese)

[31] He J,Mao X,Rui O M,Zha X.Business groups in China[J].Journal of Corporate Finance,2013,22:166-192.

[32] Gopalan R,Nanda V,Seru A.Affiliated firms and financial support:Evidence from Indian business groups[J].Journal of Financial Economics,2007,86(3):759-795.

[33] Hovakimian G.Determinants of investment cash flow sensitivity[J].Financial Management,2009,38(1):161-183.

[34] 罗琦,肖文翀,夏新平.融资约束抑或过度投资:中国上市企业投资-现金流敏感度的经验证据[J].中国工业经济,2007(9):103-110.

Luo Qi,Xiao Wenchong,Xia Xinping.Financing constraints or over-investment:Evidence on investment-cash flow sensitivities of Chinese listed companies[J].China Industrial Economy,2007(9):103-110.(in Chinese)

[35] 刘星,刘理,豆中强.控股股东现金流权、控制权与企业资本配置决策研究[J].中国管理科学,2010,18(6):147-154.

Liu Xing,Liu Li,Dou Zhongqiang.Cash flow rights,control rights and the capital allocation strategy of listed companies[J].Chinese Journal of Management Science,2010,18(6):147-154.(in Chinese)

[36] 邹怿,李凯,艾宝俊.终极控制权、现金流权与公司全要素生产率[J].管理科学,2009 ,22(5):2-12.

Zou Yi,Li Kai,Ai Baojun.Ultimate control right,cash flow right and firm′s total factor productivity[J].Journal of Management Science,2009,22(5):2-12.(in Chinese)

[37] Friedman E,Johnson S,Mitton T.Propping and tunneling[J].Journal of Comparative Economics,2003,31(4):732-750.

[38] Chan K S,Dang V Q T,Yan I K M.Chinese firms′ political connection,ownership,and financing constraints[J].Economics Letters,2012,115(2):164-167.

[39] 邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009(2):98-108.

Deng Jianping,Zeng Yong.Can political connection improve the performance of private enterprises[J].China Industrial Economics,2009(2):98-108.(in Chinese)

[40] Faccio M.Politically connected firms[J].The American Economic Review,2006,96(1):369-386.

[41] 代光伦,邓建平,曾勇.金融发展、政府控制与融资约束[J].管理评论,2012,24(5):21-29.

Dai Guanglun,Dun Jianping,Zeng Yong.Financial development,government control and financial restriction[J].Management Review,2012,24(5):21-29.(in Chinese)

[42] Chen S,Sun Z,Tang S,Wu D.Government intervention and investment efficiency:Evidence from China[J].Journal of Corporate Finance,2011,17(2):259-271.

[43] Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[44] 李云鹤,李湛.管理者代理行为、公司过度投资与公司治理:基于企业生命周期视角的实证研究[J].管理评论,2012,24(7):117-131.

Li Yunhe,Li Zhan.Managerial agency behavior,corporate over-investment and corporate governance:Empirical study from the perspective of corporate lifecycle[J].Management Review,2012,24(7):117-131.(in Chinese)

[45] 魏锋,刘星.融资约束、不确定性对公司投资行为的影响[J].经济科学,2004(2):35-43.

Wei Feng,Liu Xing.Financing constraints,uncertainties′ effects on company′s investment behavior[J].Economic Science,2004(2):35-43.(in Chinese)

[46] 郭建强,何青松.投资-现金流敏感性能反映融资约束吗?:基于中国背景的实证研究[J].产业经济评论,2008,7(4):124-137.

Guo Jianqiang,He Qingsong.Is investment-cash flow sensitivity a good proxy for financial constraints?:Based on the background of China[J].Review of Industrial Economics,2008,7(4):124-137.(in Chinese)

[47] 顾群,翟淑萍.融资约束、代理成本与企业创新效率:来自上市高新技术企业的经验证据[J].经济与管理研究,2012(5):73-80.

Gu Qun,Zhai Shuping.Financial constraints,agency costs and innovation efficiency:Empirical evidence from listed hi-tech enterprises of China[J].Research on Economics and Management,2012(5):73-80.(in Chinese)

[48] Luo M.A bright side of financial constraints in cash management[J].Journal of Corporate Finance,2011,17(5):1430-1444.

猜你喜欢

汽车维修技师(2019年7期)2020-01-16

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

红领巾·成长(2019年3期)2019-04-16

中国教育信息化·高教职教(2018年2期)2018-03-14

海峡姐妹(2017年11期)2018-01-30

大经贸(2017年10期)2017-11-29

财税月刊(2017年8期)2017-10-26

航空模型(2017年4期)2017-07-29