江苏省传媒业的广告资源竞争*

——基于生态位理论的实证分析

2014-02-12 05:47姜照君

现代传播-中国传媒大学学报 2014年8期

■姜照君 顾 江

江苏省传媒业的广告资源竞争*

——基于生态位理论的实证分析

■姜照君 顾 江

基于生态位理论,本文从广告资源的使用模式和竞争态势方面对1999-2012年江苏省传媒业进行了实证分析。研究发现:江苏省电视台、广播电台、报社的生态位宽度经历了一个由“专用型”到“通用型”再到“专用型”媒体的演变过程;江苏省电视台、报社、广播电台之间的生态位重叠度高,对广告资源的竞争日益激烈;江苏省电视台的生态位竞争优势最强,其次是报社、广播电台、杂志社、网站。研究结果表明,江苏省传媒业的整体竞争格局没有发生显著变化,但是网络新媒体正在迅速崛起,报社的生存环境日益恶化,而电视媒介时代也有走向“终结”的迹象,媒介生态变迁的拐点有所显现。

传媒业;广告资源;生态位理论

一、引言

高新技术的快速发展,不仅催生出新兴的媒介形态,也重构着整个传媒业的生态结构,这集中表现为广告资源的竞争,因为广告资源是传媒业赖以生存的关键。根据“相对不变原则”(Dimmick&Rothenbuhler,1984),传媒业的广告资源是相对有限的,新媒介进入市场之后,会争夺原有媒介的广告资源,引起原有媒介重新调整其广告资源使用模式,“分类网站吞噬了分类广告,婚恋交友网站窃取了个人广告,其他小产品广告又被谷歌夺走了。”①这种广告资源竞争所导致的结果,无疑将是整个媒介生态的变化。

从媒介生态学的角度来看,生态位理论提供了一个重要的分析视角。这一理论在20世纪80年代被引入传媒领域,用来分析传媒行业对广告资源的竞争(Dimmick&Rothenbuhler,1984)。美国有线电视在20世纪80年代迅速崛起之后,其生态位竞争优势不断提升,逐渐超过广播和无线电视(Dimmick et al.,1992)。Dimmick等人的后续研究还发现电视台比广播电台有更广泛的广告来源和更高的生态位宽度(Dimmick,1997)。近年来国内学者也开始将生态位理论引入中国传媒业的分析。强月新和张明新(2009)通过梳理1999-2006年中国传媒业的广告资源竞争状况,发现各传媒业都在努力拓宽广告资源的生态位宽度,传媒业之间竞争激烈,其中,报纸的生存环境日趋恶劣,而网络的广告资源竞争最弱。

强月新等人的研究虽然呈现了中国传媒业广告资源竞争的全貌,但是从全国层面考察媒体的竞争,往往容易忽视经济发达省份和不发达省份之间传媒业竞争的差异性,而目前又没有学者从生态位理论的视角研究省级层面传媒业的广告资源竞争状况。此外,其研究结果是基于1999-2006年的数据,而2006年之后我国网络媒体发展迅猛,网民数量从2006年底的1.37亿人增加到2012年底的5.64亿人,手机网民也从2006年底的1700万人增加到2012年底的4.2亿人。②所以,在新的媒介环境下,强月新等人(2009)的研究结论能否继续适用,也需要进一步验证。

鉴于此,本文拟在上述研究的基础上,从生态位理论的视角分析江苏省1999-2012年电视台、广播电台、报社、杂志社、网站这五大传媒业的广告资源竞争,并讨论以下问题:其一,江苏省传媒业的广告资源生态位宽度、生态位重叠度和生态位竞争优势如何?其二,江苏省传媒业的生态位宽度、生态位重叠度和生态位竞争优势呈现出怎样的变化趋势?其三,江苏省各媒介的行业景气度如何,其广告资源竞争格局有没有发生重大改变?江苏省作为经济大省,其传媒业的广告营业额仅次于北京、上海和广州,考察江苏省传媒业的竞争态势和演变过程,有助于为观察其他省级传媒业的广告资源竞争状况提供参照。

二、研究方法

(一)研究方法

本研究主要是基于生态位理论分析江苏省电视台、广播电台、报社、杂志社、网站对广告资源的竞争。Dimmick和Rothenbuhler(1984)将广告资源分为全国性广告收入、地方性广告收入、定点式广告收入以及分类式广告收入。强月新和张明新(2009)认为Dimmick等人对广告资源的划分方式相对粗略,而采用媒介广告收入的行业来源进行分析更为合理。考虑到本研究数据的可获得性,以及验证强月新等人研究结论需要保证统计指标的一致性,故本文从传媒业广告收入的行业来源维度来考察江苏传媒业的广告资源竞争。

理解组织生态学的生态位理论,可以从生态位宽度(Niche Breadth)、生态位重叠度(Niche Overlap)、生态位竞争优势(Niche Competitive Advantage)三个变量入手分析族群之间的竞争关系。

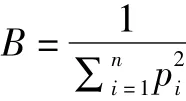

生态位宽度是指一个族群所用资源的种类及数量。本文采用Levins(1968)、Dimmick(1984)使用的生态位宽度计算公式:

其中,pi代表某个族群所使用的某一资源占整个资源的比例,1≤B≤n。如果某个族群所使用的资源种类越多,而且来自各个种类的资源数量越平均,生态位宽度值就会愈大;反之,生态位宽度值愈小。譬如,江苏省传媒业2003年的广告收入主要来自药品、食品、医疗器械等13个行业,在计算生态位宽度时,可以把这13个行业看作13种资源,如果将某一传媒业的广告收入平均分布到这13个行业,则生态位宽度就接近13,表示生态位宽度值很大。

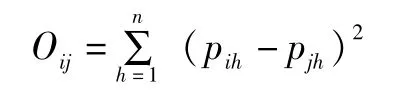

生态位重叠度是指某两个族群所使用资源的重复程度,重叠度高代表两个族群竞争激烈(Hubbell,2001),反之,两者之间的竞争较弱。本文采用Levins(1968)、Dimmick(1984)采用的生态位重叠度计算公式:

其中,i、j分别代表两个族群,h代表某一族群所使用的某一资源种类,p代表一族群所用该资源占整个资源的比例,Oij代表族群i所使用资源h之比例减去族群j所使用资源h之比例的平方和,0≤Oij≤1。根据此公式,Oij数值愈小,生态位重叠度愈高,表明两个媒介的广告收入在行业来源方面竞争愈强烈。

生态位竞争优势主要是用来评价两个族群使用资源模式的优劣程度。本文采用Schoener(1974)、Dimmick(1992)使用的生态位竞争优势计算公式:

其中αAB代表以A媒体的资源使用为基准,B媒体优于A媒体的生态位数值;TA或Ts代表在特定时点上,A或B对总资源的绝对使用量;fAK或fBK代表A或B在第k种资源的绝对使用量,fk代表两个媒体对第k种资源的总使用量(fk=fAK+fBK)。αAB数值愈大,生态位竞争优势愈强,表示B媒体相对于A媒体来说,广告资源的使用模式更具有竞争优势,反之亦然。

(二)数据来源与说明

本文使用1999-2012年14年间江苏省各传媒业的广告营业额数据,数据来源《江苏省工商行政管理统计汇编》(1999-2012)。选择1999年作为研究起始点,是因为1999年之前各传媒业广告收入的行业来源仅有7个,行业划分相对粗糙,而1999年之后各传媒业广告收入的行业来源增加到12个,涵盖范围更加广泛而且行业划分相对精确。考虑到1999-2012年传媒业广告收入的行业来源出现过几次变动,而行业来源的变动直接影响着生态位宽度、生态位重叠度和生态位竞争优势等统计指标,故本文在后面的分析中将1999-2012年划分为1999-2003年、2004-2012年两个时段。之所以选择2004年作为两个时段的分界点,其一是因为2004年传媒业广告收入的行业来源变化较大,2004年之前主要为“药品、食品、化妆品、医疗器械、医疗服务、家用电器、服饰、房地产、酒类、烟草、旅游、汽车制造”,而2004年之后,删除了“旅游”,增加了“保健食品、招生招聘、农资、服务业、信息产业、金融保险”行业;其二是因为2004年之前,主要统计的是“电视台”“电台”“报纸”“杂志社”与“有线广播”媒体的广告收入,而从2004年开始“电台”和“有线广播”合并为“广播电台”,同时增加“网站”媒体。江苏省媒体的广告收入统计指标与全国媒体一样,但是江苏省“网站”的广告收入从2007年开始统计才步入稳态化。

三、实证分析

(一)传媒业的广告资源生态位宽度及变动趋势

生态位宽度大的族群,使用资源的种类和数量较多,称为“通用型”(Generalists),而生态位宽度小的族群,使用的资源种类和数量较少,称为“专用型”(Specialists)(Milne&Mason,1989)。对于“专用型”媒体来说,使用广告资源的效率较高,但是当资源环境发生较大变动时,其适应环境的能力较差,容易被淘汰;对于“通用型”媒体来说,使用广告资源的种类多,能够方便地调整资源使用模式以适应环境的变化,但是对资源的利用效率不高(Dimmick,1997)。江苏省五大传媒业的广告资源生态位宽度见表1,广告营业额的市场份额见图1:

表1 江苏省传媒业的广告资源生态位宽度(1999-2012)

图1 江苏省五大传媒业广告营业额的市场份额(1999-2012)

1.电视台

随着时间的推移,电视台的广告营业额所占比重呈缓慢下降趋势,其广告收入的主要行业来源也发生了重大变化,反映在生态位宽度上是经历了由低到高再到低的变迁过程。从图1中可以看到,尽管电视台的广告营业额所占比重波动幅度不是很大,但是从整体趋势来看,其广告资源市场占有量趋于萎缩,1999年广告收入市场份额50.69%,2012年仅为46.94%。再从电视台广告收入的主要行业来源看,1999年食品行业的广告收入占广告总收入的19.54%,其次是药品16.91%,化妆品14.90%,而到2012年食品行业仅占2.62%,服务业排名第一占39.18%,其次是旗鼓相当的汽车(7.14%)和酒类(7.08%)等行业。电视台广告收入及其行业来源的变化,反映在生态位宽度上是电视台经历了从“专用型”媒体向“宽用型”媒体再到“专用型”媒体转型的过程。从表1中可以看到,电视台1999-2004年生态位宽度值在5.21-8.79范围变动,2005-2011年生态位宽度值维持在10.33-14.25,基本上高于同期的其他媒体,而到了2012年,电视台广告收入的行业来源大幅减少,生态宽度值从14.25骤降到5.47,低于除了网站之外的其他所有媒体的生态位宽度。

2.广播电台

广播电台的广告收入所占市场份额前期成倍数增长,中后期趋于稳定,但是其广告收入的主要行业来源、以及生态位宽度的变迁过程与电视台有些相似。从图1中可以看到,广播电视的广告营业额所占比重在1999年仅为6.16%,但1999-2003年时段增长迅猛,与电视台和报社广告收入的大幅下降形成鲜明对比,而2005年之后广告收入趋于稳定,并维持在15.76%左右。从广告收入的主要行业来源看,广播电台与电视有些相似但两者各行业的广告收入占比有所差异,广播电台1999年主要是食品(15.01%)、药品(13.47%)、医疗服务(8.38%),2012年为服务业(30.43%)、汽车(9.73%)、酒类(7.88%)。从表1中可以看出,广播电台的生态位宽度也经历了三个时段,1999-2002年是“专用型”媒体,生态位宽度值范围为4.41-7.36;2003-2010年进入“通用型”媒体时期,虽然个别年份生态位宽度较低,但基本维持在10.12-12.38范围;2012年之后,广播电台生态位宽度也大幅下降到7.19,但高于同期的电视台、报社和网站。

3.报社

报社的广告资源市场严重萎缩,其广告收入所占比重大幅下降,生态位宽度在2003年之前略高于同期其他媒体,而2003年之后其生态位宽度明显低于电视台和广播电台。从图1中可以看到,1999年报社广告收入的市场份额为41.32%,仅次于当年电视台的50.69%,而到了2012年报社广告收入仅占传媒业广告总收入的25.56%,减少了将近一半的广告资源市场。从报社广告收入的主要行业来源看,1999年主要是药品(19.98%)、家用电器(19.89%)、医疗服务(11.90%),而2012年变为服务业(35.76%)、房地产(17.63%)、汽车(6.77%)。相比较而言,报社的生态位宽度比较稳定,变化幅度不是很大,基本上介于“专用型”与“通用型”媒体之间,从表1中可以看到,1999-2003年报社的生态位宽度均值为7.27,2004-2012年报社的生态位宽度均值为8.85。

4.杂志社

杂志社的广告营业总额占比大幅减少,广告收入的主要行业来源变化明显,生态位宽度呈“山峰”形状,前期快速上升,后期缓慢下降并趋于稳定。从图1中可以看到,杂志社的广告营业总额以2005年为分界点,2005年以前其市场份额在5%左右徘徊,而2005年之后市场份额更低,仅维持在1.5%左右。从杂志社广告收入的主要行业来源看,1999年药品(14.71%)、家用电器(8.33%)和医疗服务(7.71%)是对杂志社贡献最多的三大行业,而到了2012年,酒类(17.40%)、金融保险(17.26%)和房地产(9.41%)成为杂志社广告收入的主力行业。从表1中可以看到,2005年杂志社的生态位宽度为14.02,达到最高点,2006年之后生态位宽度稳定的维持在8.0左右。值得注意的是,2012年其他所有媒介的生态位宽度都急剧下降,而杂志社的生态位宽度却从2011年的7.06大幅上升到9.85。

5.网站

网站的广告营业总额基数较少,占比较低,但2011年之后增长速度迅猛,生态位宽度相对较窄,目前还处于“专用型”媒体的阶段。由于江苏省网站的广告收入从2005年开始第一次有统计数据,2006年数据缺失,2007年之后数据统计进入常规化,所以本文主要分析2007-2012年这六年间网站的广告收入情况。从图1可以看出,2007年网站广告收入为146万元,仅占传媒业广告收入市场份额的0.04%,随后几年网站广告收入大幅上涨,2012年达到231979万元,占当年传媒业广告收入的9.16%,迅速超过杂志社2.58%的市场份额。从网站广告收入的主要行业来源看,2009年之前主要是房地产,而到了2012年之后金融保险(43.21%)和服装服饰(43.19%)大幅上升,仅这两项就占了网站广告收入的86%。从表1来看,网站的生态位宽度相对较窄,2011年达到最高4.96,2012年又回落到2.63,2007-2012年的均值为2.57,说明网站广告的针对性比较强,网站广告收入的行业来源比较集中。

(二)传媒业的广告资源生态位重叠度及变动趋势

江苏省五大传媒业之间利用广告资源的竞争强度,可以用生态位重叠度来衡量。生态位重叠度的数值愈小,表明媒介之间的生态相似性愈高,生态位重叠度越高,媒介之间的竞争越激烈。在计算江苏省传媒业广告收入的行业来源的生态位重叠度时,电视台/广播电台、广播电台/电视台表达的都是电视台与广播电台之间的生态位重叠度,故两个媒介之间的生态位重叠度只表示一次。见表2。

表2 江苏省传媒业的广告资源生态位重叠度(1999-2012)

电视台与报社的生态位重叠度以及电视台与广播电台的生态位重叠度非常相似,且数值很低,说明电视台与报社、广播电台的竞争非常激烈;而电视台与杂志社的生态位重叠度相对较高,且波动幅度较大,说明电视台与报社、网站的竞争比较缓和。从图2中可以直观地看到,随着时间推移,电视台与报社、电视台与广播电台的生态位重叠度趋于减少,竞争强度呈现日趋加重的趋势。从电视台与杂志社的生态位重叠度变迁看,可以划分为竞争激烈与竞争缓和两个阶段,其中2000-2010年竞争比较激烈,生态位重叠度在0.045以下徘徊,而2000年以前以及2011年之后,生态位重叠度波动幅度非常大,并且竞争强度明显减弱,一定程度上说明杂志社的竞争力正在大幅下降。

图2 电视台与广播电台、报社、杂志社的生态位重叠度变迁(1999-2012)

广播电台与报社的生态位重叠度稳定地维持在一个低位,相比较而言,广播电台与杂志社、报社与杂志社的生态位重叠度波动幅度较大,但是两者的时间趋势比较相似。从表2中可以看到,广播电台与报社的生态位重叠度仅在0.03左右波动,说明广播电台与报社的广告资源生态位非常相似,广告资源的竞争一直很激烈。从图3中可以看到,广播电台与杂志社、报社与杂志社的生态位重叠度在2002年之前波动幅度很大,说明前期各个媒介还没有形成稳定的广告资源使用模式;到了2002-2011年,各媒介的广告资源相对稳定,生态位重叠度也基本维持在0.049的范围以内,反映了广播电台与杂志社、报社与杂志社的竞争日益激烈;而2011年之后,广播电台与杂志社、报社与杂志社的生态位重叠度出现快速上升,竞争强度呈现缓和的趋势,一定程度上说明杂志社开始通过与广播台电、报社之间的错位发展来调整广告资源的使用模式。

图3 广播电台与报社、杂志社的生态位重叠度变迁(1999-2012)

网站作为新兴媒体迅速崛起,其广告营业额呈几何倍数增长,与电视台、广播电台、报社的生态位重叠度也呈现快速下降的趋势,说明在争夺广告资源方面,网站与其他传统媒体展开的竞争日益激烈。从图4中可以看到,相比较其他媒介的生态位重叠度而言,网站与其他四种媒介的生态位重叠度的波动幅度最大,说明网站正处于快速成长期,其广告资源的使用模式也在不断地摸索过程之中。而且,网站与电视台、广播电台、报社的生态位重叠度变迁的时间趋势高度吻合,也再次说明网站与电视台、广播电台、报社的广告资源的生态位非常相似,网站正在对其他传统媒体的生存造成一定的威胁。

图4 网站与其他媒介的生态位重叠度变迁(2007-2012)

(三)传媒业的广告资源生态位竞争优势及变动趋势

生态位竞争优势主要是用来评价两个媒介使用广告资源模式的优劣程度。另外,结合生态位重叠度来考察传媒业的生态位竞争优势,可以预测媒介之间的是“排他性替代”(Competitive Exclusion)还是“竞争性替代”(Competitive Displacement)(Dimmick et al.,2000)。报纸作为最早的大众媒体,在面对一次次通信技术革新时,总是被质疑其是否还有发展空间,鉴于此,本研究选择报社为基准计算其他四种媒介相对报社广告收入的行业来源的生态位竞争优势,并对媒介之间的“替代关系”进行分析。见表3。

表3 江苏省其他媒介对报社的广告资源生态位竞争优势(1999-2012)

生态位竞争优势的数值越高,说明其竞争优势越强。从表3中可以看到,2002年之前电视媒体的生态位竞争优势不及报社,但是2002年之后电视媒体比报社更具有生态位竞争优势,并且这种生态位竞争优势整体上呈稳步上升趋势,2012年达到最高点1.818。另外,从表2中可以看到,电视台与报社的广告资源的生态位非常相似,这意味着近十年电视媒体的发展,使得报社的广告资源市场被重新分配,报社的生存空间受到严重挑战。

从图5中可以直观地看到,广播电台、杂志社与网站的生态位竞争优势还远不如报社的1/4,严格来说仅相当于电视台对报社的生态位竞争优势的1/6左右。具体来看,1999-2005年这段时间,广播电台对报社的生态位竞争优势趋势,与杂志社对报社的生态位竞争优势趋势基本吻合;2005-2011年,广播电台对报社的生态位竞争优势维持在0.25左右,杂志社对报社的生态位竞争优势却降低到0.05左右,而2011年之后广播电台、杂志社对报社的生态位竞争优势呈现小幅上升趋势。网站对报社的生态位竞争优势在2011年之前比较低,仅维持在0.001-0.023之间,而2012年达到0.081,生态位竞争优势上涨了近4倍。

图5 四种媒介对报社广告收入行业来源的生态位竞争优势变迁(1999-2012)

四、结论与讨论

生态位理论能够从生态位宽度、生态位重叠度、生态位竞争优势三个层面预测传媒业的生存状况、替代关系以及消亡迹象(Dimmick et al.,2000)。本研究使用生态位理论分析江苏省电视台、报纸、广播电台、杂志社、网站的广告资源竞争,发现江苏省传媒业作为省级媒体,带有非常明显的地方性特征,其广告资源的竞争和演变趋势呈现以下特点:

第一,电视台、广播电台、报社的生态位宽度变化范围较大,经历了一个由“专用型”到“通用型”再到“专用型”媒体的变迁过程。其中,杂志社的广告收入份额很低,为了维持生存,其广告收入行业来源逐渐变宽,并趋于稳定。网站作为新兴媒介,在争夺原有媒体的广告资源中,采用精准化的广告投放方式,使得广告收入的行业来源非常集中,生态位宽度较低。

第二,电视台、报社、广播电台的广告收入行业来源的生态位非常相似,生态位重叠度很高,说明三者之间的竞争激烈,并且这一竞争强度呈现日趋增强的趋势。当媒介之间的生态位重叠度过高时,媒介之间将无法并存,这将迫使媒介改变广告资源使用模式,以便兼容并存。杂志社与电视台、广播电台、报社的生态位重叠度经历了由低到高再到低的波动过程,但整体上来看竞争强度趋于缓和。网站与电视台、广播电台、报社、杂志社之间的生态位重叠度相对较低,说明网站与其他媒体广告收入行业来源的差异较大,而网站与其他媒体的生态位重叠度波动幅度很大,一定程度上说明正处于快速发展期的网站还没有找到相对稳定的广告资源使用模式。

第三,江苏省传媒业广告收入行业来源的生态位竞争优势中,电视台最强,其次是报社、广播电台、杂志社、网站。虽然目前广播电台、杂志社的生态位竞争优势远不如稳居第二的报社,但是从时间维度来看,电视台对报社的生态位竞争优势稳步提升,而且广播电台、杂志社对报社的生态位竞争优势也呈小幅上升趋势。另外,报社与电视台、广播电台的生态位重叠度很高,这进一步说明报社在与其他媒体激烈的竞争中,竞争优势逐渐丧失,生存空间受到严重挑战,“竞争性替代”的趋势日趋明显。网站之所以在广告收入行业来源的生态位竞争优势中排名最后,一是因为网站还处在起步发展阶段;二是因为网站媒体不同于其他地方性媒体,更多地面向全国市场,而作为省级媒体的江苏省网站广告收入相对较少,这可能低估了网站在广告收入行业来源的生态位竞争优势。

总而言之,本研究结果表明,从广告资源的竞争维度看,江苏省五大传媒业的整体竞争格局没有发生显著变化。但是,值得注意的是,从五大传媒业竞争的演变过程看,电视台、广播电台、报社和网站在2012年生态位宽度急剧下降,这是否意味着这几大传媒业在新的媒介环境下正试图通过向“专用型”转变来调整广告资源的使用模式,进而提高广告资源的利用效率?而且,从广告资源的占比来看,电视台收入所占的市场份额在2012年出现大幅下降,呈现出明显的拐点,而网站广告收入份额则迅猛增加,这是否意味着继报社倒闭潮之后,电视媒介时代也将走向“终结”,而网络新媒体时代正在迅速崛起?这还有待于进一步跟踪观察和基于新统计数据的后续验证研究。

此外,根据Dimmick(1993)的观点,媒体所依赖的最重要资源分为广告收入、受众及媒体内容,本研究仅考察了广告收入,日后还可以增加受众和媒介内容的分析角度,以便更全面地研究江苏省传媒业之间的竞争关系。

注释:

① 新浪网:《经济危机重创美国报业:今年105家报纸倒闭》,2009年7月5日,http://tech.sina.com.cn/i/2009-07-05/10393236026.shtml。

② 中国互联网络信息中心(CNNIC):《第31次中国互联网络发展状况统计报告》,2013年1月15日,http://www.cnnic.net.cn/hlwfzyj/hlwxzbg/hlwtjbg/201301/t20130115_38508.html。参考文献:

① Dimmick,J.,&Rothenbuhler,E.,The theory of the niche:Quantifying competition among media industries.Journal of Communication,1984.34(1):pp.103-119.

② Carroll,R.Glenn,Publish and perish:The organizational ecology of newspaper industries.Greenwich:JAIPRESS,INC,1987.

③ Dimmick,J.,Patterson,S.,&Albarran,A.,Competition between the cable and broadcast industries:A niche analysis.Journal of Media Economics,1992.5(1):pp.13-29.

④ Dimmick,J.,The theory of the niche and spending on mass media:The case of the video revolution.Journal of Media Economics,1997.10(3):pp.33-43.

⑤ 强月新、张明新:《中国传媒产业间的广告资源竞争:基于生态位理论的实证分析》,《新闻与传播研究》,2009年第5期。

⑥ Levins,R.,Evolution in changing environments.Princeton University Press,1968.

⑦ Hubbell,S.,The unified neutral theory of biodiversity and biogeography.Princeton University Press,2001.

⑧ Schoener,T.,Some methods for calculating competition coefficients from resource utilization spectra.The American Naturalist,1974.10(8):pp.332-340.

⑨ Milne,G.,&Mason,C.,An ecological niche theory approach to the measurement of brand competition.Marketing letters,1989.1(3):pp.267-281.

⑩ Dimmick,J.,The theory of the niche and spending on mass media:The case of the video revolution.Journal of Media Economics,1997.10(3):P.33-43.

(11)Dimmick,J.,Kline,S.,&Stafford,L.,The gratification niches of personal e-mail and the telephone:Competition,displacement and complementarity.Communication Research,2000.27(2):p.227-248.

(12)Dimmick,J.,Ecology,economics,and gratification utilities,media economics:Theory and practice.Hillsdale:Lawrence Erlbaum Associates,1993:pp.135-156.

(作者姜照君系南京航空航天大学新闻传播学系讲师,南京大学国家文化产业研究中心博士研究生;顾江系南京大学国家文化产业研究中心主任,南京大学商学院教授、博士生导师)

【责任编辑:潘可武】

*本文系教育部人文社会科学研究基金项目“基于云计算的文化创意产业服务模式研究”(项目编号:13YJCZH066)、国家自然科学基金项目“演化经济地理视角下创意产业空间演化动力机制研究”(项目编号:71373119)的研究成果。

猜你喜欢

汽车维修技师(2019年7期)2020-01-16

汽车维修技师(2019年7期)2020-01-16

汽车维修与保养(2019年8期)2019-11-21

汽车维修与保养(2019年4期)2019-09-11

科技传播(2019年24期)2019-06-15

商业文化(2017年23期)2017-04-23

科技传播(2016年19期)2016-12-27

新闻传播(2016年9期)2016-09-26

新闻传播(2016年17期)2016-07-19

戏剧之家(2016年7期)2016-05-10