福建省信贷投放与经济增长关系分析

——一个货币非中性论的区域检验

2014-02-22 02:48蔡芳娜

三明学院学报 2014年3期

蔡芳娜

(三明学院 管理学院,福建 三明 365004)

福建省信贷投放与经济增长关系分析

——一个货币非中性论的区域检验

蔡芳娜

(三明学院 管理学院,福建 三明 365004)

运用描述性统计方法和计量分析工具,对福建省信贷投放与经济增长变量进行实证分析,检验货币非中性理论在该区域中的适用性。福建省信贷投放与经济增长之间存在双向的格兰杰因果关系,金融发展和经济增长在福建区域经济中是相互推动、相互促进的。根据检验结果并结合福建实际,可以从金融机构和政府角度,尝试探索实现福建金融和经济共赢的对策。

福建金融;福建信贷投放;格兰杰因果关系

我国金融体系突出的特征是以间接融资为主,直接融资发展严重滞后。据统计,从融资结构看,2013年社会融资总量中,只有11.7%来自债券和股票;从资产规模看,银行业金融机构的资产规模在90%以上。中国人民银行发布的2013年地区社会融资规模数据显示,福建省以6 923亿元排在全国第8位,但其中仅有8%来自债券和股票,实体经济对银行贷款的依赖度依然很大。实务中,银行信贷为企业最重要的融资渠道,社会闲散的资金通过商业银行流向效率最高的部门。

2009年5月6日,《国务院关于支持福建省加快建设海峡西岸经济区的若干意见》发布,福建省以其独特的“五缘”优势成为海峡西岸经济区的倡导者和领头羊。[1](P7-12)自 1990年以来,福建省GDP自1 175.79亿元增长到2013年的21 759.64亿元①,增长约18倍,年均增长率达13.53%。同时,福建省金融机构贷款总额从1990年的 381.93亿元增长到 2013年的 25 963.45亿元②,增长约 67倍,年均增长率为 20.13%。福建省信贷投放与区域经济的快速增长是否具有因果关系,即货币非中性理论在福建省这一区域中是否适用,是一项具有现实意义的研究课题。

一、研究综述

(一)理论综述

熊彼特在他的《经济发展理论》中,提出了著名的“创新理论”。按照熊彼特的观点,所谓“创新”就是“建立一种新的生产函数”[2](P5)。实现“创新”有两个关键点,一是主体“企业家”,二是经济条件即银行信贷和信用制度。托宾(Tobin)发表论文《货币与经济增长》,通过经济行为人的资产组合选择证明了货币增长率的提高对经济增长有正效应,货币非中性理论开始获得经济界的关注。[3](P1)甘小军经过对古典经济学家的经济思想考证发现,他们当中的大多数认为货币短期非中性,长期非中性亦可能存在,古典经济学家们对货币非中性揭示出至少七种的原因,这些货币非中性理论原型在凯恩斯、哈耶克、弗里德曼、卢卡斯以及当前流行的新凯恩斯主义货币理论中均有体现。[4](P69)

(二)实证综述

正如曾令华和王朝军所说的,分析经济增长与贷款的关系就是分析经济增长与货币供应量的关系,这种分析是弄清货币是否真正中性所必需的。[5](P15-19)Bemake和 Blinder在论文《信用、货币和总需求》中,运用VAR模型,验证了在美国通过贷款冲击可以对总需求产生一定程度影响。[6](P435-439)DeHaan釆用计量方法对荷兰银行1990年—1997年的样本数据进行实证检验,发现银行信贷对于荷兰经济的影响亦显著存在。[7](P293-315)赵昕东、陈飞和高铁梅采用 10年季度数据,借助基于向量回归模型的脉冲响应函数,得出信贷增加对GDP增长有着显著的促进作用 。[8](P103-106)对全国总体的研究还有如姜琳[9](P87-89),章晟、李其保[10](P50-54),孟磊[11],贺靖[12](P27-29)等,均采用了协整分析及格兰杰因果检验。

无论国内外,对于货币非中性的研究大多是从宏观经济角度出发,以国家作为研究的样本,很少有关区域经济增长与信贷余额关系的研究,该研究也成为货币非中性研究中较新的课题,对此的研究才刚刚开始。目前,在此领域中的研究有钟世和对陕西省的研究[13](P42-43)、江曙霞和黄君慈对厦门市的研究[14](P76-82)、唐娟娟对青海省的研究[15](P42-47)、张巧华和丁鸣对绍兴市的研究[16](P34-35)、于维洋等对秦皇岛的研究[17](P67-68)、邹庆华对湖南省的研究[18](P62-65)、益阳市金融学会课题组对益阳市的研究[19](P37-39)等。 将货币非中性的研究从国家层面转移到各省市层面,这一研究角度虽然起步较晚,但是研究成果却不断涌现,显示出这一研究视角强大的生命力。本文将信贷投放与经济增长限定在海西重点区域福建省,分析该区域内的货币政策效应更具有前沿性。

二、实证分析

(一)福建省金融与经济发展状况的描述性分析

1.福建省经济发展概况

近年来,作为海西经济区的主体,福建省经济发展迅速,各项经济指标均保持快速增长。其中,地区生产总值从2000年的3 764.54亿元增长到2013年的21 759.64亿元,人均GDP从2000年的11 194元增长到 2013年的 57 856元。经济的快速发展,带来了人民生活水平的提高,表现为收入水平的明显改善。城镇居民人均可支配收入从2000年的7 432元增加到2013年的30 816元,农民人均纯收入从2000年的3 230元增加到2013年的11 184元,收入额呈逐年递增态势。(见图1)

图1 福建省人均GDP、城镇居民人均可支配收入、农民人均纯收入

近年来,在国家及各方面对海西建设的大力支持下,福建经济有了长足的进步,台港澳侨、民营经济、港口、生态等优势日益凸显。然而,经济总体在保持稳定快速增长的过程中,也暴露出很多问题。一是基础设施建设落后。由于历史原因,福建省的基础设施比较薄弱,尽管近年来在国家的大力投入下,全省基础设施明显改善,但与东部沿海发达省份相比仍有差距,且省内区域发展极不平衡。二是产业布局不够合理。一方面,经济增长主要靠第二产业拉动,第一产业劳动生产率持续下滑,第一产业劳动力向第二、第三产业转移的速度开始放慢。另一方面,区域产业结构趋同日益严重。三是省内地区间、城乡经济差距加大。福建厦漳泉等东南地区经济发达,南平、宁德、三明等地区相对滞后,发展梯度比较明显,区域经济差距的持续扩大,可能影响福建整体发展水平的进一步提高。[20](P49-53)由图1可以看出,福建省农民收入增幅减缓,2013年,城镇居民人均可支配收入是农民人均纯收入的2.8倍,城乡二元结构矛盾依然突出。显然,福建经济在稳定快速发展的同时还存在深层次的矛盾和问题需要解决。

2.福建省金融发展概况

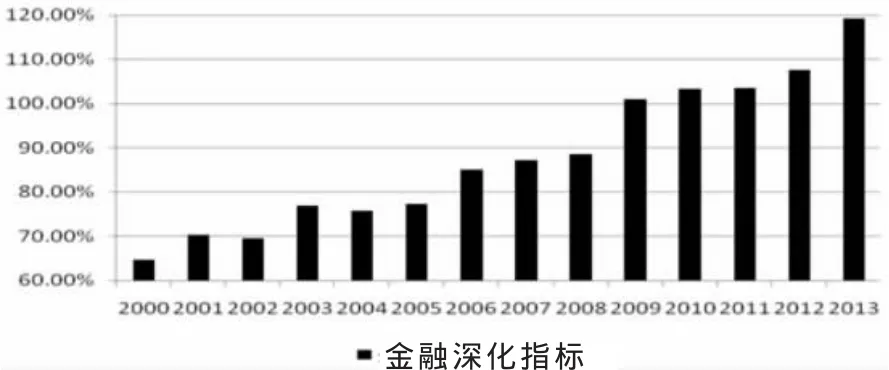

2013年末,福建金融业增加值为1 174.59亿元,比2000年的118.85亿元,增长了将近10倍。金融业增加值占地区生产总值比重达到5.4%,金融业已经成为福建省经济支柱行业。信贷增势迅猛,存贷款分别达到28 938.81亿元和25 963.45亿元,分别是5年前的2.45倍和2.71倍。罗纳德·麦金农和E·肖在其创立的金融发展理论中提出以M2/GDP作为金融深化指标[21](P73-94),在区域金融中,该指标演绎为贷款余额/地区生产总值,其变动趋势如图2所示。贷款余额与地区生产总值之比(金融深化指标)由2000年的64.78%增至2013年的119.32%,显示福建省经济运行中的金融深度大幅上升。

图2 福建省金融深化指标(2000—2013年)

同时,截至 2012年底,福建省银行业法人机构89个,营业网点5632个,从业人数达106 606人,保险业分支机构52家,保险密度为1 272.5元/人,保险深度为2.4%。2012年末,福建省国内上市公司87家,股票A股筹资46.9亿元,H股筹资20.2亿元,债券筹资527.1亿元。福建省金融体系不断健全,融资结构逐步多元化,金融助推经济发展作用渐强。同时,福建省金融改革和金融创新不断取得突破,金融生态环境建设持续推进。泉州继温州、珠江三角洲之后,成为第三个国家级金融改革试验区,厦门和台湾两地实现了人民币直接代理清算。③

在金融稳健发展的同时,也暴露出了很多问题。一方面,由于福建民营经济比较发达,民间融资比较普遍。已有媒体报道,厦门市、南平建阳市、平潭、福清等地为福建的民间借贷聚集地,这些地方的民间融资额年逾百亿。然而,民间借款人“跑路”或者业主身亡的案例频发,显示民间借贷风险加大,并有可能传染到正规金融中,影响整个金融系统的稳定与安全。[22](P55-57)另一方面,福建特色产业(如德化陶瓷、惠安石雕、晋江鞋业等)多为中小企业,而福建省现有以大中型股份制银行为主的金融体系难以满足此类企业的融资需求。同时,现有城市商业银行和农村信用社发展相对滞后,难以支撑中小特色产业企业发展壮大。直接融资渠道亦不通畅,相应的金融配套(如担保机构、典当、金融租赁等)缺位,福建特色产业发展所面临的资金瓶颈问题亟待解决,融资难问题已经影响到中小企业的发展和区域经济竞争力的提升,甚至会波及到福建省的产业优化升级和经济的跨越式发展。

(二)福建省信贷投放与经济增长的计量分析

1.变量选取及数据来源

本文主要采取下列指标来分析福建省信贷投放与经济增长的关系:(1)金融机构各项贷款余额(LOAN),作为信贷投放的规模指标。(2)地区实际生产总值(GDP),以名义GDP/居民消费价格指数 (以1978年为不变价格)×100计算得出,剔除了通货膨胀对地区总产出的影响。为了消除经济变量时间序列数据潜在的异方差,将上述两个指标进行对数化处理,得到的新变量序列记为LLOAN和LGDP。

文中各项数据来源于2013年发布的《福建省统计年鉴》,2013年度的数据来源于《2013年福建国民经济和社会发展统计公报》和《关于福建省2013年国民经济和社会发展计划执行情况及2014年国民经济和社会发展计划草案的报告》。福建省1990-2013年金融机构贷款余额与地区实际总产值见表1:

表1 福建金融机构贷款余额与实际总产值 单位:亿元

表2 实际地区生产总值(LGDP)与贷款余额(LLOAN)的单位根检验结果

2.单位根检验

DF检验是Dickey和Fuller(1976)提出的单位根检验方法。DF检验针对的是AR(1)过程。但由于数据生成过程的复杂性,对于一阶自回归模型所表示的数据序列,其残差自相关检验经常表明残差存在自相关性。因此,需用高阶自回归模型来拟合数据序列,从而消除随机干扰的自相关性,保证它为白噪声序列。通过增加变量的滞后项来消除残差项的自相关,这个检验方法称为ADF(augmented Dickey-Fuller)检验。由于DF检验只适用于AR(1)过程,因此ADF检验是DF检验的拓展,它适用于更广泛的数据生成过程。[23](P49)

利用Eviews软件对贷款余额与实际地区生产总值进行ADF检验,得到结果如表2所示。由表中可以看出,经过对数化处理的福建省实际地区生产总值与贷款余额分别在1%和5%的显著性水平下平稳,因此,判断LGDP和LLOAN在95%的概率下是平稳序列,符合格兰杰因果关系检验的前提条件。

在时间序列情形下,两个经济变量X、Y之间的格兰杰因果关系定义为:若在包含了变量X、Y的过去信息的条件下,对变量Y的预测效果要优于只单独由Y的过去信息对Y进行的预测效果,即变量X有助于解释变量Y的将来变化,则认为变量X是引致变量Y的格兰杰原因。格兰杰检验是通过受约束的F检验完成的。[24](P81)如针对

中X滞后项前的参数整体为零的假设 (X不是Y的格兰杰原因),分别做包含与不包含X滞后项的回归,记前者与后者的残差平方和分别为RSSU、RSSR;再计算F统计量:

k为无约束回归模型的待估参数的个数。如果F>Fa(m,n-k),则拒绝原假设,认为X是Y的格兰杰原因。格兰杰因果关系检验对于滞后期长度的选择有时很敏感。不同的滞后期可能会得到完全不同的检验结果。因此,一般而言,常进行不同滞后期长度的检验,以检验模型中随机误差项不存在序列相关的滞后期长度来选取滞后期。利用Eviews软件对贷款余额与实际地区生产总值进行格兰杰因果关系检验,结果如表3所示。

表3 贷款余额与实际地区生产总值的格兰杰检验结果

格兰杰因果检验显示,当滞后2期时,两个原假设均不成立。这说明福建省贷款余额与实际地区生产总值之间具有双向的因果关系,两者是相互促进、相互拉动的关系。所以,要建立政府支持金融业发展,金融业反哺政府(金融机构提供更多金融服务,促进本省经济发展,提高政府财政税收收入),政府利用财政税收收入进一步支持金融业发展的良性循环。

三、政策建议

如上文所述,福建省信贷投放与经济增长之间具有双向的格兰杰因果关系。金融业应融入福建地方经济建设的大局,发挥金融的资金融通服务效能,催化和推进其他产业,谋求共赢,实现福建金融和福建经济的共同繁荣。要发挥金融对福建区域经济的辐射和助推作用,提高其对宏观经济的贡献率,需商业银行、政府等多方面的共同努力与合作。有鉴于此,结合福建省经济与金融的发展现状及存在问题,提出对策措施。

(一)金融机构方面

桑格利亚是西班牙的一种鸡尾酒,它最吸引人的地方是能够让你一次享用最喜爱的红酒和水果。桑格利亚通常需要冰冻饮用,虽然不太确定人们为什么要在深冬庆祝这一经典的夏日酒款。但是,现在的冬日款桑格利亚汽酒倒是随处可见了。

1.加大对农业的信贷支持,有力推动 “三农”和县域经济发展

根据我省经济发展实际,积极推动小城镇综合改革试点工作,支持新农村基础设施建设。规范农民专业合作社发展,提升农业产业化龙头企业竞争力和示范带动能力,推动 “龙头企业+农民专业合作社+农户”利益联结机制的发展。鼓励服务三农的金融产品创新,发放小额贷款,满足农户融资需求,推动社会主义新农村建设。积极服务农超对接产业、休闲农庄旅游业、园艺花卉产业和美丽乡村旅游业发展,重点支持农业向机械化、科技化和标准化转型升级,积极推动农业物流体系建设,因地制宜支持特色优势产业如三明、南平、漳州南靖的笋系列、漳州的速冻蔬菜和罐头、厦门的饮料和果蔬、泉州晋江的旅游休闲食品、闽西“八大干”系列、闽南和闽北的乌龙茶、闽东的绿茶和花茶、闽东南沿海的水产品、光泽和新罗的鸡肉系列深加工、福清的畜禽肉蛋乳品系列、南平市延平区的乳业加工等,增强农业可持续发展能力,促进地方经济发展,提高农民收入。

2.转变经营观念,着力扶持中小企业和第三产业的发展

福建省“十二五”规划指出,“‘十二五’时期,是福建省加快转变经济发展方式、推动跨越发展的关键时期”和“全面提升服务业发展水平是加快转变、跨越发展的战略重点”。金融业应倡导信贷投放在总量稳健的同时,促进结构优化,发挥信贷政策在转变经济增长方式和产业结构优化升级中的积极作用。福建省正由第一、二产业占主导型经济向第三产业占主导型经济转型,正大力倡导发展服务业,使劳动力从农村和工厂中转向服务业。金融业应主动融入福建省经济结构转型升级的发展大局,树立以客户为中心的经营观念,建立多种形式的中小企业融资平台,进行金融产品创新,切实解决第三产业和中小企业融资难问题,以信贷结构调整促进产业结构调整。信贷政策向海峡旅游、现代物流、信息服务、商务会展、服务外包、商贸流通、家庭服务等服务业领域倾斜,满足服务业企业在发展壮大过程中的融资需求。

(二)政府方面

1.加大政策倾斜力度,支持金融业发展

一方面,对金融业进行直接的支持。鼓励本地区和外地金融机构在闽新设立分支机构,对金融机构发展用地、办公用房给予财政补贴或开办补助,改善金融机构办公环境。建立金融管理人才和技术领军人才激励机制,引进这类人才时,可给予住房和生活补助,并安排其配偶工作、解决其子女入学问题,使其安心在闽工作。对于支持小微企业发展的中小企业信用担保机构和支持农业发展的村镇银行给予政策支持。可以直接安排担保专项风险补偿金或给予税收减免、财政补贴等其他倾斜。另一方面,发展经济,夯实金融发展的根基。发挥福建省民营经济市场化程度高和独特的闽商文化特质,利用与台湾的“五缘”优势,大力发展区域经济,提高经济核心竞争力。进一步创新完善政银企会商合作机制,突出引导信贷资金继续向三农、小微企业、促就业、扶贫、助学等领域倾斜,加大对县域经济的支持力度,支持落后地区和偏远地区的经济发展。

2.加强金融监管,持续推动金融生态环境建设

首先,规范小额贷款公司发展,健全私人钱庄、典当、私募基金、民间借贷、民间标会等非正规金融的交易信用平台。严厉打击非法金融活动,促进经济金融健康运行。建立风险防火墙,防止非正规金融风险向银行系统扩散传染,为金融机构发展提供良好的大环境。其次,加强宣传教育,普及金融法律知识,提高人民群众的金融风险意识。利用多种媒体,如公共交通移动电视、微博等,用发生在群众身边的事件,用案例法解释金融法律知识,提高群众的心理防线。加快企业和个人征信系统建设,着力改善信用环境,发挥闽商文化特质,打造“信用福建”。完善市场体系建设,提高中介机构专业化服务水平。整合工商、税务、海关、质检、银行、司法等信息资源,强化区域信用体系建设,实现各方信息资源共享,提高信息透明度,维护金融机构等债权人的利益。尽快建立起显性的存款保险机制,保护存款人利益,维护金融业的安全与稳定。再次,建立监管人员的执业资格认证制度,提高监管人员的专业素养和综合素质,组建高水平和国际化的监管队伍。完善金融监管机构部门间信息交流共享通道,及时解决实际工作中的政策协调问题,避免监管真空的出现。最后,积极参与金融立法,进一步完善区域金融法律框架。加快发展金融中介服务体系,丰富和完善金融生态链。强化依法行政工作,夯实金融生态的制度基础。

3.鼓励金融机构围绕特色产业建立专营机构,借力“五缘优势”,推动区域性金融改革

一方面,近年来,福建省小微企业金融服务专营机构在促进小微企业信贷政策落实方面发挥了重要作用,以此为借鉴,政府应鼓励金融机构结合本地林业产业发展优势建立林业专业服务支行、响应福建大力发展海洋产业和文化产业的发展战略建立相应的产业金融服务部门等。支持专营结构在运作上针对特色产业设置单独的产品体系、授权体系、考核体系和信贷额度,大力开展特色金融产品创新,消除金融机构同质竞争的弊端,促进差异化经营,提升金融机构自身核心竞争力。在泉州市金融服务实体经济综合改革试验区、沙县农村金融制度改革试验区、厦门两岸区域性金融中心和平潭综合实验区的基础上,进一步推动区域性金融改革。另一方面,政府应充分利用地缘优势,加强与台湾地区金融机构交流,推动两岸金融合作在福建先行。鼓励台湾的证券投资基金、融资担保、金融租赁、产业投资基金等来闽发展,活跃本省金融市场,促进金融创新。促进两岸金融合作向具有实质性意义的深层次发展,鼓励采用参股、合资、独资等形式,合作内容逐步从人才交流、学术交流、业务合作升级到监管合作、股权合作、联合开发产品、跨业经营、策略联盟和战略合作。积极推进海峡两岸区域性金融服务中心建设和离岸金融合作,借力福建“五缘优势”,使之成为对台金融合作的中心。

注释:

① 福建省统计局网站,《2013年福建省国民经济和社会发展统计公报》,http://www.stats-fj.gov.cn/xxgk/tjgb/201402/t20140224_36808.htm.

② 中国人民银行福州中心支行网站,《福建省金融机构本外币存贷款主要项目表201312》,http://fuzhou.pbc.gov.cn/publish/fuzhou/1254/2014/20140127102712077334465/20140127102712077334465_.html.

③ 中国人民银行福州中心支行货币政策分析小组,《2012年福建省金融运行报告》,http://www.pbc.gov.cn/publish/goutongjiaoliu/524/2013/20130614185911936484032/20130614185911936484032_.html.

[1]吴尤可.从产业集群到创新集群——福建产业升级研究[J].科技管理研究,2013(12).

[2][美]熊彼特.经济发展理论[M].邹建平,译.北京:中国画报出版社,2012.

[3]倪文丽.广东信贷投放与经济增长关系研究[D].广州:暨南大学硕士学位毕业论文,2008.

[4]甘小军,王翚,玄立平.古典货币非中性理论研究[J].经济问题,2013(6).

[5]曾令华,王朝军.经济增长与贷款增长相关性的实证分析[J].财经理论与实践,2004(3).

[6]Ben S.Bemanke,Alan S Blinder.Credit,Money and Aggregate Demand[J].American Economic Review,1988,78(5).

[7]De Haan.L.Mierodata Evidence on the Bank Lending Channel in the Netherlands[J].Economist,2003.

[8]赵昕东,陈飞,高铁梅.我国货币政策工具变量效应的实证分析[J].数量经济技术经济研究,2002(7).

[9]姜琳.我国信贷总量与经济增长的实证研究[J].统计与决策,2006(20).

[10]章晟,李其保.信贷规模对经济增长与物价变动影响的实证分析[J].财贸经济,2009(12).

[11]孟磊.我国银行业市场结构对经济增长的影响研究[D].西安:西北大学硕士学位毕业论文,2009.

[12]贺靖.信贷总量与宏观经济增长关系分析[J].经济视角:下,2010(7).

[13]钟世和.陕西省银行信贷对经济增长的贡献度分析[J].西安金融,2007(2).

[14]江曙霞,黄君慈.银行信贷对经济结构影响的一般均衡效应分析:厦门案例[J].统计研究,2007(5).

[15]唐娟娟.西部地区银行信贷与经济增长关系实证研究——基于青海省数据的分析[J].中南财经政法大学研究生学报,2008(4).

[16]张巧华,丁鸣.信贷投放与经济增长关系的实证研究——以绍兴市为例[J].浙江金融,2009(12).

[17]于维洋,常坤.秦皇岛市信贷结构与经济增长关系研究[J].燕山大学学报:哲学社会科学版,2010(2).

[18]邹庆华.信贷增长与经济增长的实证分析——以湖南为例[J].区域金融研究,2010(8).

[19]益阳市金融学会课题组,曹平辉,李应清.货币政策对经济增长的有效性研究——以益阳为例[J].金融经济,2012(2).

[20]陈彩棉.福建跨越发展道路探析——兼论福建经济发展方式的转变[J].闽西职业技术学院学报,2011(2).

[21]爱德华·肖.经济发展中的金融深化[M].上海:上海三联书店,1988.

[22]俞珈璐.福建沿海民间融资盛行相关情况调查分析[J].经济研究导刊,2010(12).

[23]张世英,樊智.协整理论与波动模型——金融时间序列分析及应用[M].北京:清华大学出版社,2009.

[24]汪昌云,戴稳胜,张成思.基于EVIEWS的金融计量学[M].北京:中国人民大学出版社,2011.

(责任编辑:刘建朝)

The Relationship between the Credit Provision and Economic Growth in Fujian Province --A Regional Test of the Non-neutrality

CAI Fang-na

(School of Management,Sanming University,Sanming 365004,China)

Using descriptive statistics and econometric analysis tools,the paper conducts empirical analysis between the credit provision and economic growth in Fujian in order to test the applicability of the non-neutral theory in the area.The results show a two-way Granger causality between the credit provision and economic growth in Fujian,which the relationship between them is mutual promotion in Fujian regional development.Finally,according to the results and the actual situation of Fujian,the paper puts forwards measures to achieve the financial and economic win-win situation from the angles of financial institutions and the government.

Fujia financing;credit provision of Fujian;Granger causality

F224.0

A< class="emphasis_bold">文章编号:1

1673-4343(2014)03-0009-07

2014-03-28

三明学院科研基金项目(A201204/Q);福建省教育厅项目(JB13237S)

蔡芳娜,女,河南兰考人,讲师。主要研究方向:应用经济学。

猜你喜欢

教育评论(2022年8期)2022-09-12

巴蜀史志(2021年2期)2021-09-10

老年教育(老年大学)(2020年3期)2020-06-02

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

海峡姐妹(2018年1期)2018-04-12

海峡姐妹(2017年1期)2017-02-27

中国卫生(2016年11期)2016-11-12