世界黄金协会新成本计算标准的初步解读

2014-04-02 04:01蔡雪琳

中国矿业 2014年3期

蔡雪琳

(紫金矿业集团股份有限公司,福建 上杭 364200)

2013年6月27日,世界黄金协会(“WGC”)发布了黄金矿业新的成本计算标准《世界黄金协会总维持成本和总成本指引(非一般公认会计原则)》(WGC’s Guidance Note on Non-GAAP Metrics-All-In Sustaining Costs and All-in Costs,以下简称“指引”),旨在提供与黄金生产相关的更透明的成本指标,让投资者、政府、当地社区和其他利益相关者了解黄金开采的经济学。

本文试图对该指引进行解读,通过分析新成本计算标准的特点,以及对国内黄金矿业企业目前的成本核算与新成本计算标准进行比较,进而对是否采纳新成本计算标准提出初步看法。

但需要强调的是,由于该指引刚发布不久,尚无相关的官方解释和民间解读,故本文的理解可能与WGC的制订意图不同,仅供参考。

1 新成本计算标准的特点

1.1 提出“总维持成本”概念

“维持成本”指维持目前产能的支出。

“非维持成本”与维持成本相对应,指新项目/新矿山的支出,以及能够显著增加目前在产矿山产能的重大项目支出。WGC要求采用该指引的公司应披露非维持性项目的明细项。

1.2 “总维持成本”与“现金成本”的关系

黄金矿业原来普遍采用“现金成本”指标,根据巴里克2012年年报,其采用“总维持成本”与“现金成本”的关系为:总维持成本=总现金成本+维持性的资本支出+公司综合管理费用+矿山现场勘探及开发支出+复垦和环境治理费用。

巴里克认为,原来黄金矿业的“现金成本”并不能反映与黄金生产相关的所有维持性支出,而“总维持成本”能够代表在产矿山黄金生产的所有成本,但不包括对新增项目或提高产能项目的资本支出,也不代表公司所有的现金流出。另外,由于该指标并不反映以前期间的资本支出,所以“总维持成本”并不含折旧,进而,该指标并不代表公司整体的盈利情况。

1.3 资本支出的处理

根据巴里克2012年年报,巴里克认为,原来的指标不能全面反映黄金矿企业生产的经营业绩,以及现产矿山产生自由现金流的能力,也不能反映黄金矿企的价值中应包含的所有支出。而新指标能够更好地反映与黄金生产有关的所有成本。

在此指导思想下,新成本计算标准对资本支出采取了与会计准则截然不同的处理方法,即:新成本计算标准将资本支出一次性费用化,计入发生当年的损益;而会计准则要求对于资本支出先资本化,每年通过折旧计入损益。

1.4 对矿权和资本支出采用不同的计量标准

新成本计算标准对矿权和资本支出采用了不同的计量标准进行处理,即:对于矿权,先予以资本化,每年通过摊销计入损益;而对于资本支出,一次性费用化,计入发生当年的损益。

1.5 “总成本”的范围

对于“总成本”的范围,指引的说明如下:总成本=总维持成本+总非维持成本,但不包括以下几项:①所得税;②营运资本(存货价值调整除外);③融资费用(财务费用,包括资本化利息);④与企业合并、资产收购和资产处置相关的费用;⑤非经常性损益,如非流动资产的减值、一次性的离职补偿。

1.6 新成本计算标准并未改变成本的会计核算,仅是额外的披露要求

新成本计算标准并未改变成本的会计核算,各黄金矿企仍按会计准则的要求进行成本核算。指引仅是黄金行业的额外披露要求。

WGC鼓励各黄金矿企按指引披露总维持成本和总成本。由于这两项指标与会计核算不同,WGC要求披露从目前的会计核算计算得出这两项指标的调节表,但并不要求披露具体的成本构成项目。另外,WGC也意识到,由于不同公司可能采用不同的会计准则,会造成“调整后的运营成本”(adjusted operating costs)不具有可比性,所以WGC并不期望各公司披露该指标。

1.7 不要求强制执行

作为黄金行业标准的指引,该指引不具有执行的强制性。各公司有权自行决定是否采用新成本计算标准、以及如何向市场披露这些指标,以帮助利益相关者评估公司的经营情况。

WGC希望黄金矿企从2014 年1月开始采用这些指标。巴里克、纽蒙特、金罗斯、加拿大黄金公司、盎格鲁黄金阿散蒂等公司在其2012年年报中已经开始披露这些指标。但从披露的情况看,公司间横向比较的效果似乎并不理想,这几家公司的总维持成本在874~1149美元/盎司之间,上下波动幅度达到31%。究其原因,可能存在以下几点:①各家对“总维持成本”的定义、范围和理解不同,因此采用的计算口径也不完全一致;②各个矿的地质条件不同、开采和加工方式不同,使得每个矿的成本存在较大差异,而披露的指标则综合了各个矿和各个地域;③每个公司对资本支出的开支计划不同,且在矿山的不同寿命阶段,资本支出的投入要求也不同。

2 国内黄金矿企的成本核算与新成本计算标准的比较

2.1 国内黄金矿企的成本核算

国内黄金矿企的成本核算一般遵循中国会计准则和中国黄金协会的要求,按权责发生制和配比原则,结合黄金矿业的生产特点进行成本核算,包括勘采选冶的成本。

2.2 与新成本计算标准的比较

目前国内黄金矿企的成本核算与新成本计算标准最大的差异在于对资本支出的处理,国内黄金矿企的成本核算对于资本支出先予以资本化,然后每年通过折旧计入损益;而新成本计算标准则是将资本支出一次性费用化,计入发生当年的损益。

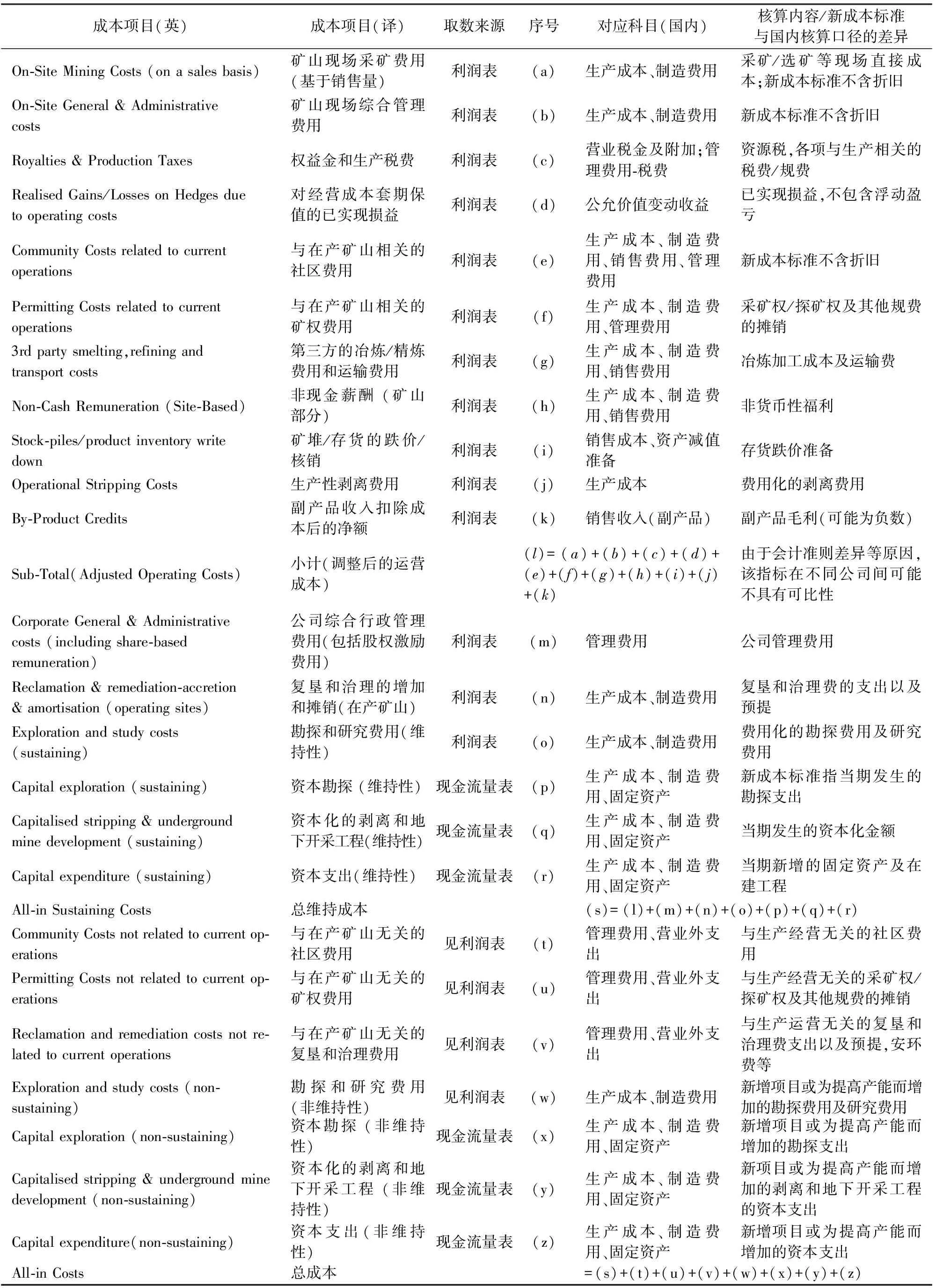

新成本计算标准与国内黄金矿企成本核算的比较情况见表1,供参考。

表1 新成本计算标准与国内黄金矿企成本核算的比较

3 是否采纳新成本计算标准的初步看法

综上,对于国内黄金矿企是否采纳新成本计算标准并进行披露,初步看法是不建议采纳,考虑如下。

1) 新成本计算标准与现行国际财务报告准则(IFRS)/中国会计准则(CAS)/中国黄金协会的规定不符,不符合权责发生制和配比原则,容易误导报表使用者。

2) 新成本计算标准的各项成本项目、资本支出在财务报表及附注中已有披露,只是分类口径不同,因此即使未披露这些指标,报表使用者仍然可以获得相关信息。

3) 由于各公司对新成本计算标准的统计口径的定义和理解不同,所以这些指标在公司之间的可比性、以及是否能够达到WGC期望的效果,值得商榷。

4) 对于原来国际黄金行业盛行的“现金成本”指标,国内黄金矿企也从未披露过;中国黄金协会也未对其出过指导意见。

5) 根据目前国内黄金矿企的成本核算体系,新成本计算标准中的一些成本项目难以取数,因此客观上无法计算这些指标。

[1] World Gold Council.Publication of the World Gold Council’s Guidance Note on Non-GAAP Metrics-All-In Sustaining Costs and All-In Costs[EB/OL].[2013-6-27].http:∥www.gold.org/media/press_releases/archive/2013/06/guidance_note_on_non_gaap_metrics_pr/.

猜你喜欢

石油沥青(2022年1期)2022-04-19

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

价值工程(2017年4期)2017-02-16

现代经济信息(2016年22期)2016-10-26

商(2016年23期)2016-07-23

当代经济(2015年4期)2015-04-16

中国注册会计师(2015年6期)2015-04-10

商业会计(2015年22期)2015-02-01