如何看待设计咨询企业收入确认进度的三大差异

2014-04-11 07:16张千海唐耀祥

交通企业管理 2014年4期

□ 张千海 唐耀祥

随着勘察设计企业的转制和中间业务市场的兴起,国内勘察设计企业从勘察、设计、科研等传统业务逐步拓展到试验检测、咨询评估、监理审查等业务。设计咨询企业按照专业可分为公路、市政、建筑、铁路、水运、化工等,共同的行业特点是知识密集型的劳务提供,在收入确认上适用《企业会计准则第14号—收入》(以下简称“收入准则”)的完工百分比法。

目前就设计咨询行业收入确认单独研究的文献较少,国内有人从新会计准则、电力设计行业和市场发展等角度论证了设计咨询企业适宜采用完工百分比法进行收入确认,并从准则适用和财务分析角度提出了完工百分比法,以确认收入存在的问题并提出改进建议。但上述文献的研究未探讨基于累计成本进度的完工百分法收入确认过程中的各类差异及其影响,不能完整地揭示设计咨询企业收入确认的过程。基于此,笔者拟从基于成本进度的完工百分比法收入确认出发,探讨设计咨询企业在该收入确认过程的三类进度差异及其影响,并提出可能的改进建议。

一、设计咨询企业财务核算特点

设计咨询企业以提供脑力劳动、智力服务为主,是为特定的业主及以业主特定标的物为对象的以提供劳务服务为主的服务性企业。业务合同的金额从几万元到几千万元不等,各类合同的差异性决定了设计咨询企业需要采用以单个合同为核算对象的项目核算制,企业应将每一个合同作为一个独立项目采用完工百分比法进行核算。

与设计咨询企业转制和业务范围拓展相伴随的相关财务制度变化有:财政部1995年发布《关于勘察设计企业执行新财务制度若干问题的通知》,要求勘察设计企业应严格遵循《企业财务通则》和《工业企业财务制度》,在提供劳务、交付技术成果的同时收讫价款或取得收取价款的凭据,确认营业收入的实现;财政部2000年颁布的新《企业会计制度》,以清产核资为基础和前提推进新会计制度的执行,收入确认方法未发生变化;财政部2006年颁布的《企业会计准则》,2008年起大范围施行。

1.完工百分比法确认项目收入的关键点

对于结果能够可靠地估计的合同,应用完工百分比法确认项目收入的关键点在于完工进度的确认。《企业会计准则》依据方法有:①已完工作的测量;②已经提供的劳务占应提供劳务总量的比例;③已经发生的支出占预计总支出的比例。根据设计咨询企业项目实务特点来看,第1、2种方式都不符合设计咨询企业的实际情况,可操作性不强。设计咨询企业各类合同的工程任务、工时工期及已完成工作计量等方面存在天然差异,而为核算简化、管理方便,较多设计咨询企业采用成本支出进度确认项目的完工进度。

2.完工百分比法确认收入的处理过程(不考虑项目提取了预计损失准备)

(1)确定合同的累计完工进度,计算出项目完工进度。

累计完工进度=项目累计实际发生支出/项目预计总成本×100%。

(2)计算和确认当期的项目收入、成本和毛利。

当期确认的项目收入=项目总收入×累计完工进度-以前累计已确认的收入

当期确认的项目成本=项目累计支出-以前会计期间累计已确认的成本

当期确认的项目毛利=当期确认的项目收入-当期确认的项目成本。

项目收入确认与成本结转的会计处理:

借:主营业务成本—××项目 当期确认的合同成本

生产成本—××项目 当期确认的合同毛利

贷:主营业务收入—××项目 当期确认的合同收入

二、项目成本进度、结算进度与形象进度三者差异的形成

1.项目成本进度与结算进度差异的形成

笔者拟通过举例来说明项目成本进度与结算进度的差异是如何形成的。××年1月签订K项目合同总额1 000万元,预计完成第一期工作需发生成本800万元。截止××年6月30日发生实际支出200万元,合同约定完成第一期工作与业主结算150万元,但业主资金紧张,实际收款100万元。

根据完工百分比法,6月30日项目发生支出、办理结算与收取项目进度款、确认收入与结转成本的会计处理如下。

收入=累计支出/预计总成本×合同执行金额-累计已确认收入=200/800×1 000-0=250(万元)

合同成本=累计支出-以前已确认成本=200-0=200(万元)

合同毛利=收入-成本=250-200=50(万元)。

发生支出时:

借:生产成本—成本明细—K项目 200万元

贷:银行存款、原材料等 200万元

办理结算时:

借:应收账款——K项目 150万元

贷:工程结算——K项目 150万元

就磷铵供应来看,随着湖北企业开始向东北陆续供货,磷铵供应紧张的局面也在缓解。二铵的东北到站价始终难以突破3000元/吨这一关卡,也说明了二铵后市上扬的可能性不大。

收到进度款:

借:银行存款 100万元

贷:应收账款——K项目 100万元

收入与成本:

借:主营业务成本——K项目 200万元

生产成本—毛利——K项目 50万元

贷:主营业务收入——K项目 250万元

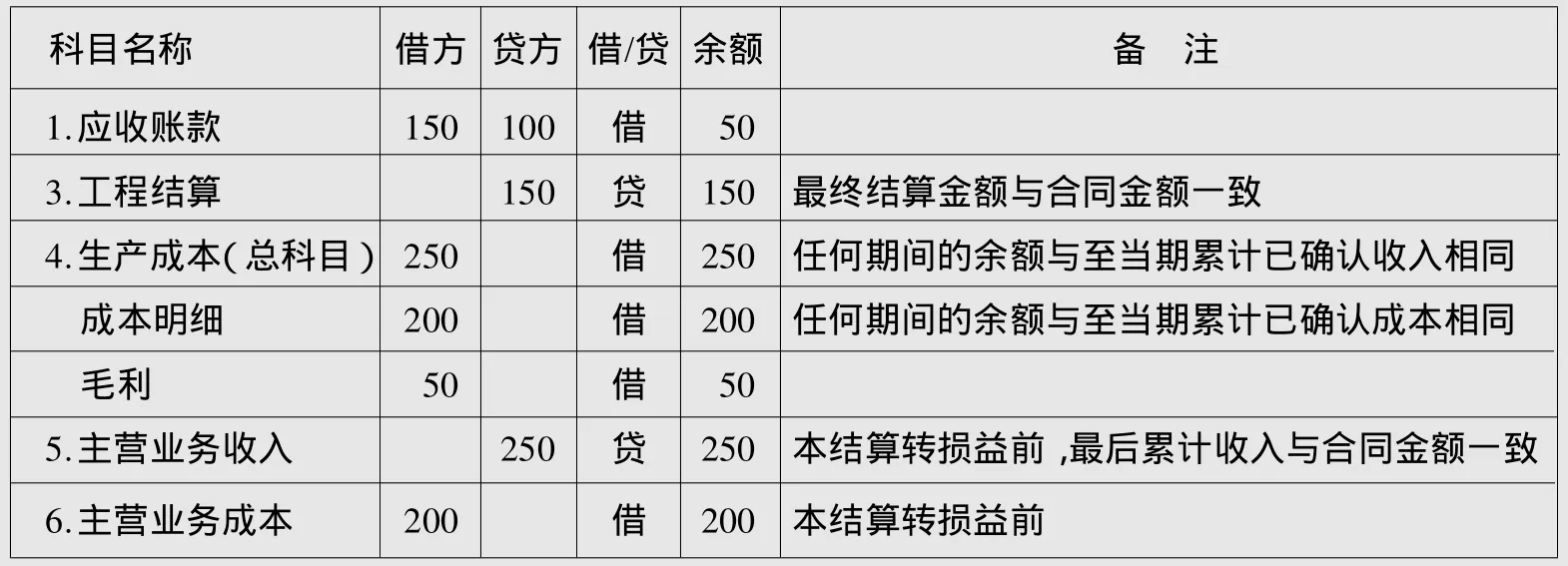

从会计处理和表1中可以看出,××年6月30日K项目工程结算科目余额150万元,生产成本科目余额250万元,工程结算科目余额小于生产成本科目余额。工程结算科目余额反应的是与业主累计办理的工程结算,其实质是业主、监理单位沟通认可确认的结算进度。项目生产成本科目余额实质是项目在劳务提供方内部累计项目投入,按照经济业务实质应该将该余额体现为劳务提供方应收业主的款项或业主承诺支付但未支付的债权,但从上述会计实务可以看出,该累计收入尚有部分既未收到款项亦未形成业主承诺支付的债权(100万元)。项目成本进度与结算进度之间的差异在会计报告上列示在存货一栏。虽然该差异作为一项资产(存货)列入会计报告,但该存货已作为收益(项目收入)在企业利润报表中列示,并形成了公司利润。

表1 ××年6月30日K项目各科目余额表/万元

如果合同约定完成第一期工作业主结算300万元并支付300万元。其他因素不变的情况下,业主因资金紧张只支付了280万元。那么6月30日会计处理完毕后各有关科目的余额见表2所列。

××年6月30日K项目工程结算科目余额300万元,生产成本科目余额250万元,工程结算科目余额大于生产成本科目余额50万元,项目成本进度与结算进度在会计报告中列示在预收账款一栏,但该差异中有30万元是已收到款项,未收到的20万元形成债权。从经济业务实质来讲,会计报告中该项目上虚增了30万元应付债务和20万元应收债权。

2.项目成本进度与形象进度的差异形成

由于项目实际支出与形象进度不一定成线性关系(如科研试验类项目),前期的支出是以少量人工为主的脑力智力投入,项目后期才需要投入大量的实验与测试费用。项目前期支出少但方案形成时项目的形象进度已完成十之八九,后面大量的材料、实验投入只是进行验证,如此利用项目支出计算的成本进度与形象进度存在较大差异。这类差异属于暂时性差异,可以通过加强项目支出管理进行优化和改善。由于项目的形象进度不能完全数字化计量,因此在会计实务中不能用于确认项目完工进度,但在项目管理中可以用于项目形象进度作为外部证据进行对照管理。

3.项目结算进度与形象进度的差异形成

结算进度是项目承担方与业主等多方博弈认定的项目最真实的完工进度,税法上亦采取项目结算日作为纳税义务日。形象进度是结合实物量和工程造价用文字或百分比简明扼要地反映已完工或待完工工程的形象部位和进度情况,是可以直观感觉到的。形象进度与结算进度的差异主要来自于项目生产实际完成任务与已提交阶段性成果文件获得业主认同有差异。一方面是项目承担方对技术生产关键环节管控不到位,另一方面是合同双方对已签订合同条款的理解存在差异。

表2 ××年6月30日会计处理完毕后各有关科目的余额/万元

综上所述,只要采用成本完工百分比方式确认项目完工进度就会导致完工进度与结算进度、完工进度与形象进度、结算进度与形象进度之间形成差异。这种差异具有必然性和暂时性,必然性是因为拟定合同条款时无法准确预计结算条款与形象进度、计算出的项目完工进度,而暂时性是指随着项目的全面完工,差异逐步缩小直至一致。

三、收入确认进度三大差异的影响

1.对财务报表的影响

按照完工百分比法进行收入确认带来的三大差异,会导致虚增利润、虚列债权债务,影响财务报表的信息质量,降低投资人和债权人对会计信息的信任度。同时,预算成本的完工进度可以由设计咨询企业内部控制,使得设计咨询企业可利用项目预计总支出的调整人为调节收入和利润,使得完工百分比法变为企业盈余管理的工具。

2.对项目过程管理的影响

收入确认进度与项目结算进度的差异是由项目财务管理与项目合同管理脱节造成的;收入确认进度与项目形象进度的差异是由项目财务管理与项目生产管理脱节造成的;项目结算进度与项目形象进度的差异,则是由项目合同管理与项目生产管理脱节造成的。三大类差异反映了设计咨询企业财务管理、合同管理与生产管理3类机构部门的工作协调不到位,或是内部交易成本过高。

四、优化管理三大差异的建议

1.让项目生产人员参与合同条款拟定,增强合同条款的预见性和结果的可靠性

由于设计咨询企业是按业主订单组织生产、以特定对象为标的物提供劳务,而设计咨询企业目前所处市场环境中有相当部分项目尚未取得相关政府部门的批复,加上设计咨询主要是大型工程的前期工作,该工程存在不被批复或已开工又停工的风险。这就要求在合同洽谈时明确项目未获批复或停工的情况下设计咨询单位前期已发生支出如何补偿的问题。因此,在合同条款中应明确业主发生违约时,以设计咨询企业已有投入的支出和相应的管理性费用进行补偿。此外的合同条款应遵循FIDIC或建设部等权威合同示范文本,明确双方责权利。

2.设计咨询企业应建立健全内部控制体系,重点关注项目过程管理

具体来讲,一是制订严格的项目预算编制及变更审批制度与流程,做好项目支出核算的各项基础工作,防止出现利用项目预算调整进行盈余管理。二是加强项目支出预计准确性的奖惩考核,减少预算变更的随意性,确保项目预算准确性与严肃性。三是引进中介机构(造价、会计事务所)进行有效监督,由中介机构对项目成本预算准确性和内控体系严密性进行鉴定。四是重点关注项目初期项目生产组织、工期安排及总支出预算,并要求在每一个会计期间结束时要对项目后续预计支出根据现在情况重新进行评估。这要求项目生产及管理人员不仅仅关注已发生的支出,更重要的是预测未完工项目后续支出,并据以调整项目成本预算。

3.签订合同争取有利的结算条款

要加强项目成本进度与结算进度、形象进度的日常匹配管理,对于两两进度差异较大的进行分析和调整。如果单个项目长期出现成本进度远大于结算进度或形象进度情况,要根据谨慎性原则调整收入确认方式或提足预计损失准备。

4.规范项目支出入账的及时性与准确性

作为计算完工进度的分母(项目预计总成本)相对准确后,作为分子的项目实际支出、应分摊的间接费用等亦要及时准确入账,以便月度、年度末能够真实反映项目完工进度。

猜你喜欢

考试与招生(2022年2期)2022-03-18

公民与法治(2020年19期)2020-10-28

江西建材(2018年2期)2018-04-14

电子制作(2017年20期)2017-04-26

下一代英才(酷炫少年)(2016年10期)2016-04-17

中国房地产业(2016年9期)2016-03-01

山东医药(2015年15期)2016-01-12

语文教学与研究(2014年10期)2014-02-28

中国治理评论(2013年2期)2013-03-11

海外星云 (2013年3期)2013-02-20