现金形式的“业绩承诺补偿”会计处理探讨

2014-04-17 20:18汪月祥杨俊欣

会计之友 2014年10期

关键词:会计处理

汪月祥 杨俊欣

【摘 要】 上市公司通过发行股份购买资产实现重大资产重组,交易对方需要对售出的资产未来业绩实现情况作出承诺。若承诺业绩未实现,交易对方需要对承诺收益与实际收益的差异进行补偿,形成所谓的“业绩承诺补偿”。上市公司收到的“业绩承诺补偿”是作为“权益性交易”,还是“损益性交易”进行会计处理?文章认为,上市公司应对“业绩承诺补偿”的形成原因进行分析,并作出相应的会计处理。

【关键词】 重大资产重组; 业绩承诺补偿; 会计处理

中图分类号:F275.1 文献标识码:A 文章编号:1004-5937(2014)10-0120-03

近年来,上市公司通过发行股份购买资产等方式实施重大资产重组以实现业务转型、提升公司业绩或为避免退市,按照《上市公司重大资产重组管理办法》(2011年修订)(以下称“办法”)要求,上市公司与交易对方签订资产重组协议时,须同时签订补充协议,交易对方须就重大资产重组后三年或以上年度内,售出资产的承诺收益与实际收益差异的补偿数额、补偿方式、支付补偿款时间等作出规定。那么,上市公司收到交易对方的业绩承诺补偿如何进行会计处理?由于相关会计准则并没有作出明确的规定,目前,上市公司“业绩承诺补偿”存在会计政策未披露或披露不充分,会计处理不统一等情况,部分上市公司甚至通过“业绩承诺补偿”操纵利润。因此,本文拟就上市公司因重大资产重组收到现金形式的“业绩承诺补偿”的相关会计处理进行探讨,以飨读者。

一、现金形式的“业绩承诺补偿”会计处理方法概述

当前,上市公司收到现金形式的“业绩承诺补偿”的会计处理方法主要有:作为“权益性交易”,记入“资本公积——一般资本公积”,如苏宁环球、鑫茂科技、浙江传化、北方光电、海立美达、天康生物、海润光伏等。作为“损益性交易”,记入“营业外收入”,如量子高科、高新兴、阳普医疗等。

二、现金形式的“业绩承诺补偿”会计处理方法探讨

(一)现金形式的“业绩承诺补偿”会计处理方法相关观点及分析

1.“业绩承诺补偿”类似“对赌协议”,应冲减“长期股权投资成本”

段爱群(2013)认为“业绩承诺补偿”类似于“对赌协议”。“业绩承诺补偿”由之前的股权转让协议所产生,是一个附属协议,“业绩承诺补偿”产生的收益是股权转让协议的附随性收入。“业绩承诺补偿”的性质为“估值调整机制”,是上市公司和交易对方认为股权转让协议确定的价格在双方信息不对称,双方对企业的真实价值(未来的盈利能力)认定不一致的情况下确定的,通过“业绩承诺补偿”对双方的预估价格进行调整,以达到双方都认可的价值即公允价值。形式上,上市公司实施重大资产重组时对“业绩承诺补偿”没有支付任何对价,实际上该“业绩承诺补偿”是股权转让协议对价的一部分。因此,上市公司收到的“业绩承诺补偿”所产生的收益应调整股权转让协议涉及的资产交易价格,冲减“长期股权投资成本”。

本文认为,上市公司因重大资产重组所产生的“业绩承诺补偿”不同于“对赌协议”,“对赌协议”是重组双方基于对购买/出售资产未来盈利能否实现的一种博弈行为,是一种市场行为。而“业绩承诺补偿”是在监管部门管制下交易对方向上市公司提供的一种单向补偿,是一种强制的非市场行为,如果没有《办法》的强制规定,上市公司在实施重大资产重组时,未必签订“业绩承诺补偿”协议,“业绩承诺补偿”是监管层为保护中小股东利益而采取的一项事后纠错和保护机制,是不得而为之的一种制度安排。实际上,上市公司购买的资产未实现承诺收益的原因非常复杂,既有可能是重组置入的资产高估,也有可能是其他不可控制因素导致(与置入资产质量无关),或者是二者叠加所致,简单作为一种“估值调整机制”不尽合理。此外,将收到的“业绩承诺补偿”调整“长期股权投资成本”也不符合企业会计准则的规定。根据《企业会计准则第2号——长期股权投资》的规定,除非发生重大会计差错调整或收到分回的股利,否则,投资企业不能调整长期股权投资的初始入账价值。

2.“业绩承诺补偿”是一项欧式看跌期权,应对“业绩承诺补偿”进行分解,并分别确认“长期股权投资”和看跌期权的价值

赵国庆(2012)认为“业绩承诺补偿”是上市公司与交易对方在达成交易时,对于未来不确定情况进行的一种约定。是上市公司向交易对方购买的一份未来业绩保险,保险的标的物是被收购股权对应的子公司未来年度实现的净利润,是一个随机变量,因此,“业绩承诺补偿协议”是交易对方向上市公司出售的欧式看跌期权。上市公司在资产重组发生时,须对支付对价进行分解,分别确认“长期股权投资”和“衍生期权——看跌期权”的价值,收到“业绩承诺补偿”时,根据实际收益情况,重新确认并转回原“衍生期权——看跌期权”价值,将差额计入“投资收益”。

本文认为,第一,上市公司实施重大资产重组时,对长期股权投资进行初始定价时,即确认或有对价形成的资产不符合谨慎性原则,若承诺期结束交易对手无须“业绩承诺补偿”,则须对先前的会计处理进行调整;第二,即使承诺期内“业绩承诺补偿”变成现实,“业绩承诺补偿”可能并非资产重组时,资产价值高估所致;第三,使用BSM模型对“业绩承诺补偿”进行定价困难,需要对无风险利率、净利润年度波动率等参数进行一系列假定,假定是否准确、客观将直接影响到长期股权投资的初始入账价值。

(二)本文观点

“业绩承诺补偿”会计处理是否科学、合理,取决于对“业绩承诺补偿”的形成原因分析是否客观、准确。“业绩承诺补偿”能否转化为实际补偿取决于以下两个因素,第一,购入的资产本身质量,上市公司通过定向增发取得的非货币性(股权)资产质量,明显异于现金资产质量,若非货币性(股权)资产质量本身存在问题,即使未来的外部环境和企业内部经营管理方式不发生重大变化,也将影响到资产的盈利水平;第二,资产质量本身不存在问题,但资产依据的假设条件发生重大变化,导致资产承诺收益无法实现。因此,交易对方所作的“业绩承诺补偿”实际上是对以下两种情形的保证,第一,售出的资产质量不存在瑕疵,如应收款项能按期收回、存货及固定资产等实物性资产不存在重大减值、固定资产能预期正常发挥作用,否则,将对由于资产质量的变化带来的业绩影响进行补偿(情形1)。第二,承诺年度内,资产评估定价时依据的假设条件预期不会发生重大变化,否则,将对由于假设条件变化对业绩带来的影响进行补偿(情形2)。endprint

基于以上分析,本文建议上市公司对收到现金形式的“业绩承诺补偿”进行以下会计处理。

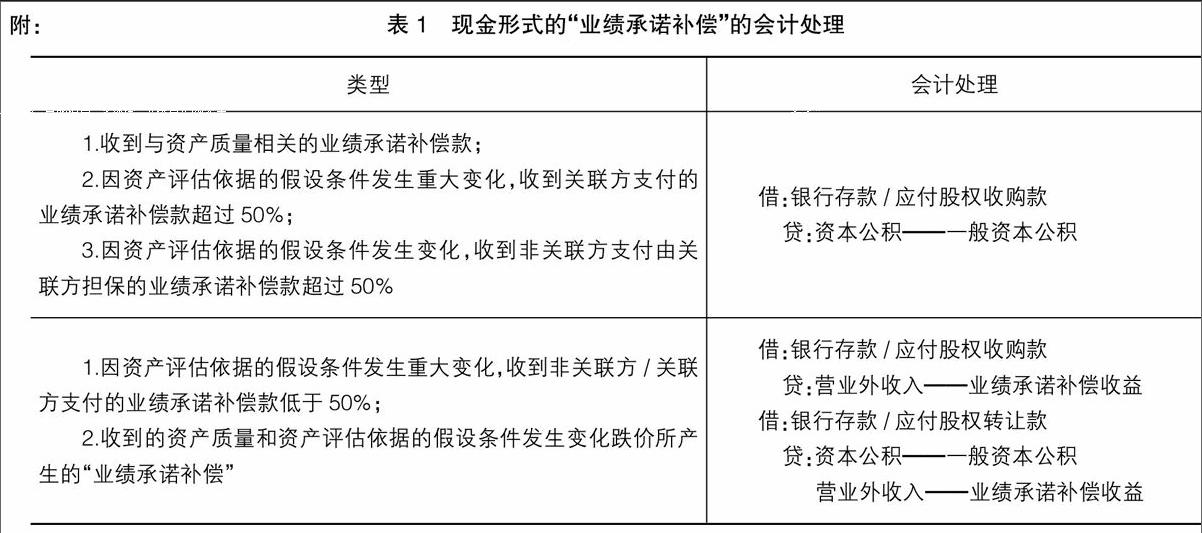

1.作为“权益性交易”,增加上市公司或子公司“资本公积——一般资本公积”

如果上市公司收到现金形式的“业绩承诺补偿”是情形1所致,即重大资产重组以后年度内,应收账款需要计提坏账准备、存货需要计提跌价损失、固定资产因实体性和功能性发生重大贬值而需要计提减值准备或固定资产不能按预定用途投入使用等,这种情况的发生在一定程度上后验了重大资产重组时置入的资产估值可能虚高,因此,上市公司收到的“业绩承诺补偿”,实际上是交易对方对重组置出的虚高资产的一种权益补偿,故应作为“权益性交易”,计入“资本公积——一般资本公积”。

2.作为“损益性交易”,增加上市公司或子公司“营业外收入——业绩承诺补偿收益”

若购买的资产未实现预期盈利是由于情形2所致,即上市公司收到的“业绩承诺补偿”实际上属于交易对方按照先前的承诺对上市公司单方面的强制性捐赠,由于这种补偿与置入资产的质量无关,因此,应作为“损益性交易”,计入“营业外收入——业绩承诺补偿收益”。

需要注意的是,若上市公司收到控股股东或其他关联方(以下称“关联方”)提供的“业绩承诺补偿”超过50%[(实际收益-承诺收益)/承诺收益],应作为“权益性交易”,记入“资本公积——一般资本公积”,避免上市公司通过同关联方进行资产重组来操纵利润。此外,若上市公司与非关联方进行资产重组,非关联方提供“业绩承诺补偿”但由上市公司控股股东或其他关联方提供担保,则视同关联方本身的行为,按照关联交易的标准来进行会计处理,以避免上市公司通过关联交易非关联化的方式操纵利润。

3.一部分作为“权益性交易”计入“资本公积——一般资本公积”,一部分作为“损益性交易”计入“营业外收入——业绩承诺补偿收益”

如果重组的资产未实现预期盈利,是由于情形1和情形2叠加的结果,上市公司应对收到的“业绩承诺补偿”进行分解,将由于情形1原因导致的“业绩承诺补偿”计入“权益性交易”,将由于情形2的原因导致的“业绩承诺补偿”计入“损益性交易”。

4.关于“业绩承诺补偿”的入账时间

上市公司应遵循谨慎性原则,在实际收到“业绩承诺补偿”时,根据形成“业绩承诺补偿”原因进行入账处理,不得提前确认和计量与“业绩承诺补偿”相关的权益/收益和资产。当前部分上市公司在重大资产重组完成后的第一个承诺年度内,即根据购买资产预期收益的实现情况,提前确认“业绩承诺补偿”收益和对应的资产,不符合谨慎性原则,将导致收益和资产的高估。因为“业绩承诺补偿”能否变成实际补偿,实际补偿能否按时收回或按原来的方式收回,不仅取决于交易对方依据合同所作的承诺,更取决于交易对方自身的履约能力。当前一些上市公司(如亿晶光电、硅宝股份)实施重大资产重组时,交易对方因自身的财务状况不佳而无法按时支付业绩补偿承诺款或改变原来的承诺方式的情况时有发生。

综上所述,现金形式的“业绩承诺补偿”的会计处理建议归纳如表1。

三、其他改进建议

1.财政部应尽快出台相关会计准则解释,以规范上市公司“业绩承诺补偿”会计处理,保证上市公司会计信息质量。

2.上市公司应建立置入资产台账,对资产评估值与重组后资产实际价值进行对比,分析判断“业绩承诺补偿”是否是由于重组资产质量导致。

3.上市公司须在财务报表附注中对与“业绩承诺补偿”相关的会计政策进行充分披露。对“业绩承诺补偿”形成的原因、是否为关联方交易进行详细说明。

4.改进会计师事务所出具的“业绩承诺补偿”的专项审计报告,审计报告不仅要对上市公司“业绩承诺”实现情况进行鉴证,还要对“业绩承诺补偿”会计处理方法是否准确、客观发表意见。

【参考文献】

[1] 段爱群.完善对赌协议法律体系及会计税务处理[N].中国证券报,2013-01-21(18):6.

[2] 赵国庆.资产注入业绩不达标触发补偿的会计与税务处理探讨[J].财务与会计,2012(1):49-50.endprint

猜你喜欢

商(2016年33期)2016-11-24

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19