中国航运企业景气状况分析与预测

2014-06-09 17:58周德全

水运管理 2014年1期

周德全

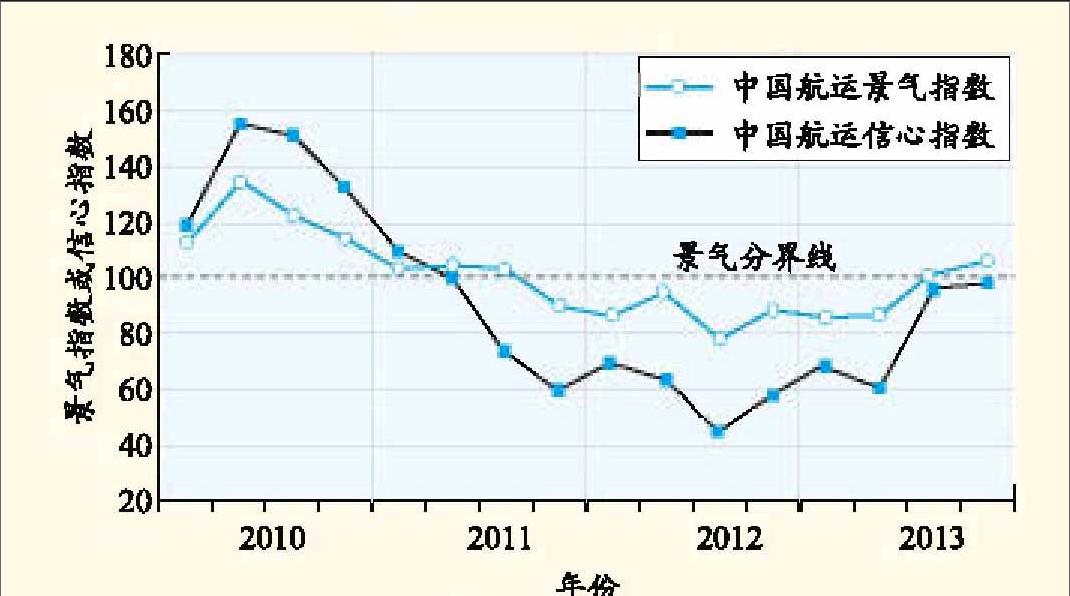

2013年中国航运业实现了初步的复苏,中国航运景气指数连续两个季度处于景气区间,并且复苏的力度有所加大。本期,中国航运景气指数延续了上涨态势,达到106.86点(见图1)。这是自全球金融危机以来,中国航运业第二次进入复苏通道,但是支撑因素依然薄弱,仍然存在再次下探的可能。2013年第四季度中国航运信心指数为98.66点,继续逼近景气分界线。

1.1 船公司景气状况稳步复苏,干散货运输企业景气度首次迎来拐点

本期,船舶运输企业的景气指数为106.43点,处于微景气区间,其中:干散货运输企业景气指数为106点,自2011年第三季度该指数发布以来首次进入景气区间,干散货运输企业的经营状况出现了转好的趋势;集装箱运输企业景气指数为111.80点,已经连续3个季度处于景气区间,集装箱运输企业经营状况持续向好。伴随着经营状况持续向好,船舶运输企业的信心指数也逐步靠近景气指数临界点,本期信心指数达到93.63点,其中:干散货运输企业信心指数较上期上涨20.66点,达到98.77点;集装箱运输企业信心指数较上期大跌49.90点,跌出景气区间(见图2)。

图2 船舶运输企业、干散货运输企业、集装箱运输企业的

景气指数和信心指数走势

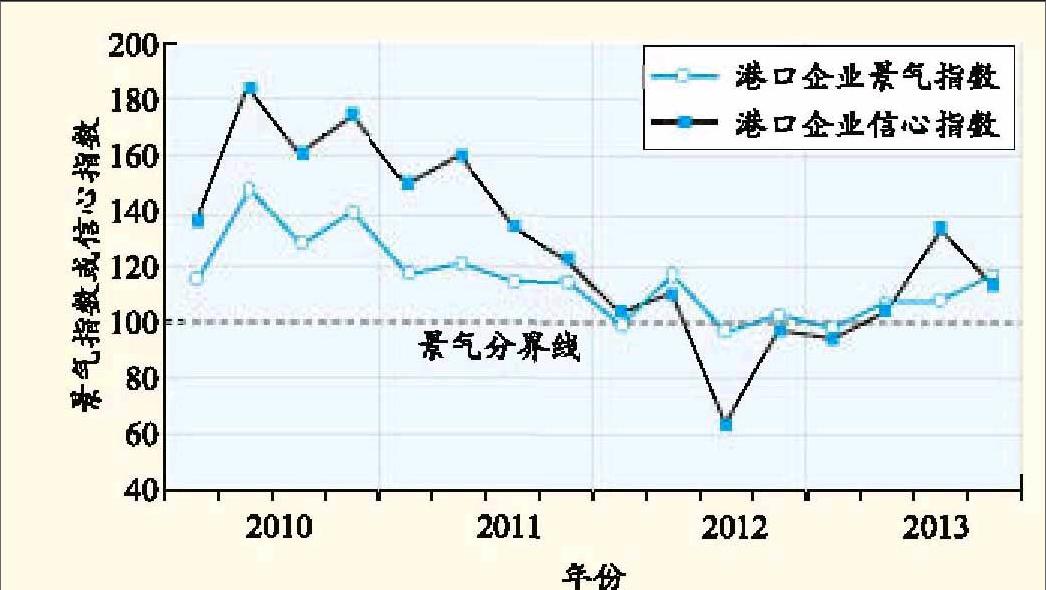

1.2 港口企业景气度稳步向好,企业盈利稳步提升

本期,港口企业的景气指数延续稳步上升趋势,攀升至115.42点(见图3),进入相对景气区间。港口企业信心指数为114.17点,虽较上期有所下滑,但仍然处于景气区间。港口企业多数经营指标持续向好,其中,港口吞吐量和企业盈利指标连续多季度大幅转好,景气指数值分别达到156.67点和143.33点,处于较强景气区间和较为景气区间。港口企业的综合经营状况稳步向好。

1.3 航运服务企业景气指数依旧未进入复苏通道

本期,航运服务企业景气指数依旧徘徊在景气分界线以下,为98.88点(见图4),处于微弱不景气区间。航运服务企业的信心指数为89.86点,仍旧处于相对不景气区间。航运服务企业流动资金异常充裕,但多数经营指标依旧不断恶化,营运成本、盈利状况及投资情况等依旧不容乐观。

2 2014年第一季度预测

2.1 中国航运企业景气状况将继续改善

中国航运景气调查报告(以下简称“调查”)显示,4.94%的航运企业持乐观态度,认为2014年的运价走势较2013年会出现大幅好转;58.02%的航运企业认为运价会较2013年有略微好转,30.86%的航运企业保守地认为运价基本会与2013年持平;而有6.17%的航运企业并不看好2014年的市场,认为航运市场运价将再次出现探底。因此,逾六成的航运企业认为航运市场将实现复苏。

2.2 2014年第一季度中国航运企业景气度持续向好趋势不改

调查显示,2014年第一季度中国航运景气指数预计为101.38点,依旧处于景气区间。船舶运输企业信心指数将受季节性因素的冲击,进入不景气区间,预计为98.22点。港口企业景气指数将逼近景气分界线,预计为103点,较本季度下跌12.42点。航运服务企业景气指数自2011年第三季度以来,将首次进入景气区间,迈入复苏的通道。

3 市场焦点

3.1 复苏中存在危机,下行压力依然较大

3.1.1 船舶订单“井喷”,存三次探底可能

受新船建造价格较低及市场阶段性复苏的影响,干散货运输企业运力投资意愿在低迷了两年多之后空前高涨起来。调查显示,60.49%的船公司认为当前订单的爆炸式增长无疑会加剧运力过剩的现状,市场很可能会继续下探;32.10%的船公司认为当前市场已经触底,此时订船时机最佳;而有7.41%的船公司认为市场进入复苏通道,需求在不断增长。

3.1.2 恶性竞争成港口发展最大障碍

调查显示,73.33%的企业认为周边港口激烈的竞争是企业生存发展的最大阻碍,其中,大型企业对此反应尤为强烈。近八成的大型港口企业表示与周边港口的恶性竞争,影响了企业的良性发展;仅有少部分港口企业认为基础设施条件差制约其发展(见图5),这表明在过去的几年里,港口现代化建设的推进使得港口的硬件设施已经基本满足了我国港口发展的需要。

3.2 企业家不惧自贸区航运开放

3.2.1 放宽外资从事国际船舶运输业务的准入 门槛对我国航运企业影响不大

调查显示,19.66%的航运企业认为允许外资控股公司从事国际船舶运输业务会对我国航运业的国际船舶运输业务量带来较大冲击;56.74%的航运企业认为其影响不大,但是担心外资控股公司会通过各种方式参与国内船舶运输;23.60%的航运企业则认为我国航运企业的经营环境较境外地区存在一定的差距,境外船公司进入的可能性不大。

3.2.2 近半数航运企业认为外商独资的国际船舶管理公司进入我国市场将产生鲶鱼效应

调查显示,近半数航运服务企业认为外商独资国际船舶管理公司进入我国市场后将会成为一个促进我国船舶管理行业转型升级的机遇。首先,外商独资国际船舶管理公司意味着中国航运服务业可以进一步与国际接轨,势必将会给国内企业带来先进的国际船舶管理业务经验,有利于我国航运业的整体发展;其次,外商独资国际船舶管理公司进入我国市场后,将使得船舶所有人和船舶管理人的分工更为清晰,市场专业化程度进一步提升,进一步改善我国的航运软环境;再次,在竞争的条件下,我国航运服务企业势必将提升自身管理水平以应对挑战。

约两成的航运服务企业存在一定的担忧,认为境外船舶管理企业相较于国内企业,理念更科学、业务更专业、流程更规范,将给我国航运服务市场带来一定的冲击。

猜你喜欢

中国水运(2020年7期)2020-11-06

中国水运(2020年2期)2020-05-18

中国水运(2019年8期)2019-09-28

中国水运(2018年8期)2018-10-29

大经贸(2018年8期)2018-09-27

珠江水运(2018年8期)2018-06-20

航运交易公报(2016年50期)2017-04-17

航运交易公报(2016年45期)2017-03-10

物流科技(2016年8期)2016-09-11

股市动态分析(2015年16期)2015-09-10