经济结构与金融危机的跨国实证研究

2014-07-18 11:51康海媛孙焱林李慧丽

金融理论与实践 2014年5期

康海媛,孙焱林,李慧丽

(1.华中科技大学经济学院,湖北武汉430074;2.中南民族大学经济学院,湖北武汉430074;3.山东财经大学统计学院,山东济南250014)

经济结构与金融危机的跨国实证研究

康海媛1,2,孙焱林1,李慧丽3

(1.华中科技大学经济学院,湖北武汉430074;2.中南民族大学经济学院,湖北武汉430074;3.山东财经大学统计学院,山东济南250014)

从经济结构视角,寻找导致金融危机发生的宏观经济因素。选择1989年至2009年全球67个国家的面板数据作为样本,采用Probit模型实证检验经济结构因素与金融危机的关系。结果表明:产业结构中工业比重越大、国内投资率越高、经常账户差额越小的国家,其发生系统性银行危机的可能性越小;出口导向型或经常账户逆差数额较大的国家,其产出受金融危机的影响越大。在此基础上,提出适度发展第三产业、合理确定投资率等政策建议。

经济结构;金融危机;Probit模型

一、引言

从20世纪90年代开始,金融危机就与经济发展紧密地如影相随。1994年的墨西哥金融危机、1997年的东亚金融危机、1999年的巴西经济危机、2002年的阿根廷经济危机及影响尚存的2008年全球金融危机,短短的十几年间金融危机发生的频率似乎越来越高。在经济全球化的大背景下,任何一个国家都不可能在金融危机中独善其身。找到金融危机的根源、防范与化解金融危机是当前经济学理论研究的焦点。

以刚刚过去的2008年全球金融危机为例,国内外学者进行了大量研究。针对本次金融危机的发生根源,形成新自由主义论、过渡消费论、监管失效论和结构失衡论等观点[1]。其中,持结构失衡论观点的学者认为全球经济结构失衡导致2008年金融危机的发生(Lim,2008[2];巴曙松和李胜利,2008[3])。本文从经济结构视角,利用众多国家经历多次金融危机的历史数据,试图得到一个普适性结论,即具有何种经济结构特点的国家易发生金融危机。

本文所指的经济结构因素涵盖产业结构、需求结构、经常账户平衡方面。对于经济结构与金融危机的关系,大量文献聚焦于金融危机发生对一国经济结构的影响,只有少量文献涉及经济结构因素可导致金融危机这一观点。

在产业结构对金融危机的影响方面,巴曙松、李胜利(2008)[3]指出全球经济金融结构失衡是次贷危机问题之本。金融经济和实体经济失衡增加了金融市场风险,全球经济增长模式的失衡使大量资金涌向美国金融市场,金融风险不断积聚。朱太辉(2010)[4]从美国经济结构失衡视角讨论金融危机的发生原因。美国经济结构的失衡表现在三个方面:(1)美国经济的“去工业化”。去工业化指的是从产业角度一个经济体中实体经济和制造业所占比重逐渐减小而金融和房地产等行业的份额逐渐增加。(2)美国经济“三大赤字”并存,包括贸易赤字、财政赤字和储蓄赤字。(3)负净国际投资头寸和正外国直接投资。美国的经济结构失衡是导致2008年金融危机爆发的原因之一。

在需求结构因素对金融危机的影响方面,Pakravan(2011)[5]指出导致此次自大萧条以来最严重的经济金融危机的原因有2001—2004年全球宽松型货币政策、美国的金融创新与金融监管失败、英美等国的财政无约束和中国的货币调控等,尤其强调全球经济的不均衡最终导致这次金融危机。中国和东亚依赖于出口,美国的房地产繁荣与宽松货币政策导致其消费驱动型经济模式进一步加强。这种非均衡使参与的各方收益,但同时又如同设了一个无法逃脱的陷阱,只有一个高度协调的全球经济才能帮它们脱离陷阱。Moon等(2011)[6]研究FDI对流入国经济发展的影响。结果显示,流入的FDI和流出的FDI在金融危机期间都稳定了该国经济增长。危机前有很高FDI水平的国家会经历较温和的衰退和渐进的复苏。

在经常账户平衡对金融危机的影响方面,Reinhart(2008)[7]寻找美国次贷危机与以往危机的不同之处,通过对比工业化国家战后18次金融危机,发现这次危机中美国经常账户赤字比以往危机都要严重,在所有经济指标中,美国经常账户的巨额赤字成为影响次贷危机爆发的重要原因之一。得到同样结论的还有Lim(2008)[2],他认为金融危机是由经济发展所带来的三种不平衡的经济现象造成,即财富和收入不平等、经常账户失衡、金融部门不平衡。

本文以全球代表性样本作为研究对象,试图找到一个普适性结论:什么样的经济结构易触发金融危机。文章结构如下:第一部分,说明选题目的及回顾相关文献;第二部分选择代表性国家,通过数据描述全球经济结构的变化趋势;第三部分介绍所采用的模型,并说明相关变量;第四部分,给出实证结果并分析;第五部分,得到最终结论并提出政策建议。

二、全球经济结构变化趋势分析

选取美国、英国、法国、德国、日本5个发达国家和中国、印度、巴西、墨西哥4个新兴市场国家的经济结构方面的相关指标,代表性地描述出全球经济结构变化的趋势与特点。

(一)“去工业化”趋势

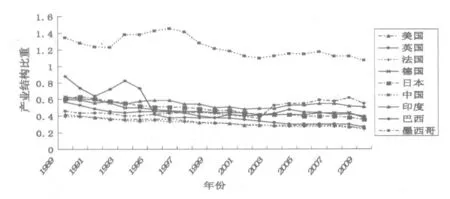

图1 各国产业结构比重趋势图(1989—2009年)

数据来源:世界银行网站。

图1给出以美国为代表的5个发达国家和以中国为代表的4个新兴市场国家的产业结构指标的变化趋势。该产业结构指标定义为产业结构=工业增加值/服务业增加值,该数值越大,表示一国工业相对于服务业的比例越大,在所有产业当中的比重越高。图中显示,几乎所有国家的产业结构指标都出现了不同程度的下降趋势,意味着各国都出现工业比重下降、工业生产规模缩小的趋势,即所谓的“去工业化”趋势。在9国当中,中国工业相对于服务业的规模要远大于其他国家的相对规模,其产业结构比例数值在1以上,其他国家则大部分在0.6以下。

(二)投资驱动型与消费驱动型并存

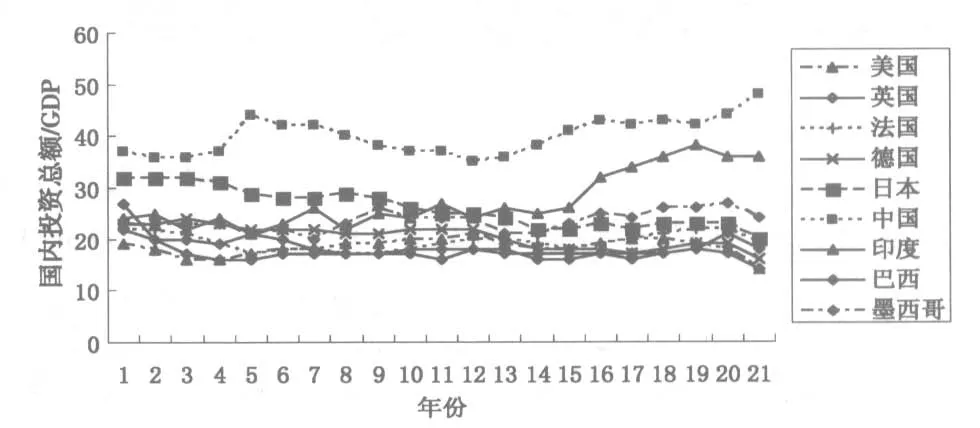

图2 各国投资比重趋势图(1989—2009年)

数据来源:世界银行网站。

由图2可知,新兴市场国家的投资水平普遍高于发达国家的投资水平。在9国当中,国内投资比重最高的国家为中国、印度、墨西哥;发达国家(除日本)国内投资总额/GDP数值一直在20%上下徘徊,无明显趋势变化;只有日本投资比重出现明显下降,由1989年的32%下降到2009年的20%;出现上升趋势的为中国、印度,其投资比重分别由1989年的37%、24%上升到2009年的48%、36%,为西方国家投资比重的2倍。可见,新兴市场国家投资比重高,并稳步上涨,经济发展为投资驱动型增长模式。

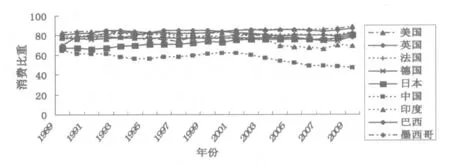

图3 各国消费比重趋势图(1989—2009年)

数据来源:世界银行网站

图3给出各国消费比重情况,表明发达国家的消费比重水平普遍高于新兴市场国家的消费比重水平,其比率普遍高于80%,德国、日本稍低;而新兴市场国家中,只有巴西有部分年份消费比重在80%以上,中国、印度、墨西哥的消费比重几乎一直处于80%以下,中国消费比重最低。在9国当中,印度、中国出现明显消费比重下降情况,如1989年中国、印度的消费比重分别为64%、77%,2009年中国、印度的消费比重下降为47%、69%;而日本消费比重呈现小幅上涨趋势,其消费比重由1989年的67%上涨到2009年的80%;其他国家则比较平稳,无明显变化。通过消费和投资比重比较,西方发达国家消费/GDP比重超过80%,而投资/GDP比重只有20%,在其经济增长动力结构中,消费处于主导地位,即发达国家经济增长多为消费驱动型增长模式。

(三)经常账户盈余或赤字两极化

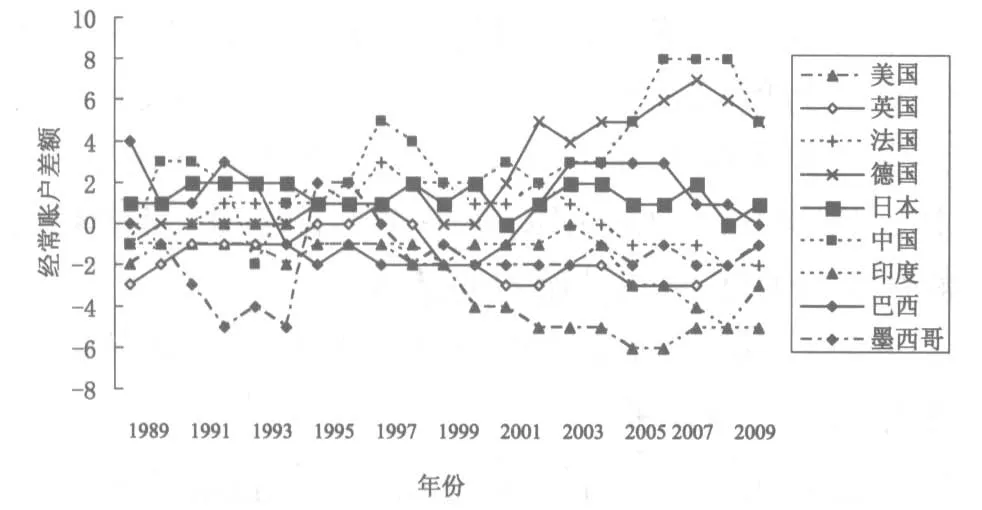

由图4可知,经常账户差额出现两极化趋势。中国、德国等传统出口大国的贸易顺差比率不断上涨,与此同时,美国、印度等传统进口大国的逆差比率也有不断扩大的趋势。如1996年中国、德国经常账户余额/GDP的数值分别为2%、1%,而2007年数值则上升为8%、7%;1996年美国、印度的经常账户余额/GDP的数值分别为-1%、-1%,而2007年数值则为-5%、-4%。贸易国盈余或赤字数额的扩大,既反映了贸易国的内部经济结构不均衡状态,又反映出全球经济的非均衡状态。

图4 各国经常账户差额趋势图(1989—2009年)

数据来源:世界银行网站。

三、模型设定与变量说明

(一)研究样本与模型设定

本文选取全球范围内67个代表性国家和地区的数据作为研究样本,涵盖全球各大洲的主要发达国家与发展中国国家,其中:亚洲国家和地区18个,欧洲国家23个,美洲国家14个,非洲国家10个,大洋洲国家2个①亚洲国家和地区18个(中国、日本、韩国、新加坡、孟加拉、中国香港、泰国、马来西亚、印度、印尼、菲律宾、以色列、约旦、巴基斯坦、斯里兰卡、伊朗、科威特、沙特阿拉伯),欧洲国家23个(英国、法国、德国、意大利、俄罗斯、奥地利、比利时、丹麦、芬兰、希腊、爱尔兰、荷兰、葡萄牙、西班牙、瑞典、瑞士、卢森堡、土耳其、塞浦路斯、挪威、匈牙利、冰岛、波兰),美洲国家14个(美国、加拿大、墨西哥、哥伦比亚、阿根廷、巴西、智利、玻利维亚、秘鲁、厄瓜多尔、巴拿马、危地马拉、乌拉圭、牙买加),非洲国家10个(南非、埃及、加纳、肯尼亚、毛里求斯、摩洛哥、尼日利亚、博茨瓦纳、津巴布韦、突尼斯),大洋洲国家2个(澳大利亚、新西兰)。。样本的时间范围为1989年至2009年,这是金融危机发生频率较高的一段时期。

根据金融危机变量的赋值特征,本文选择Probit模型来估计。参考马勇(2009)[8]、Fukuda(2011)[9]的相关研究,具体的模型设定如下:

Prob(Yit=1)=Φ(α+β1iINSTit+β2iEXCNit+β3iCAit+β4iFDIit+β5iABit+β6iCPIit+β7iFDit+β8iBCit+uit)

Φ(∙)为标准正态分布的累计概率密度函数。其中,Yit为被解释变量,代表金融危机的发生。如果一个国家在样本区间发生了危机,则赋值1,未发生的国家则赋值0。INSTit为解释变量,表示一国产业结构。EXCNit、CAit、FDIit表示促进一国的经济增长的需求结构。ABit代表经常账户差额。除了前面代表经济结构的核心解释变量外,我们还纳入一些控制变量,描述不同国家的宏观经济和金融行业的基本特征,如CPIit、FDit、BCit分别代表通货膨胀率、金融发展水平、银行集中度。α为常数项,β代表影响系数,uit为随机扰动项。

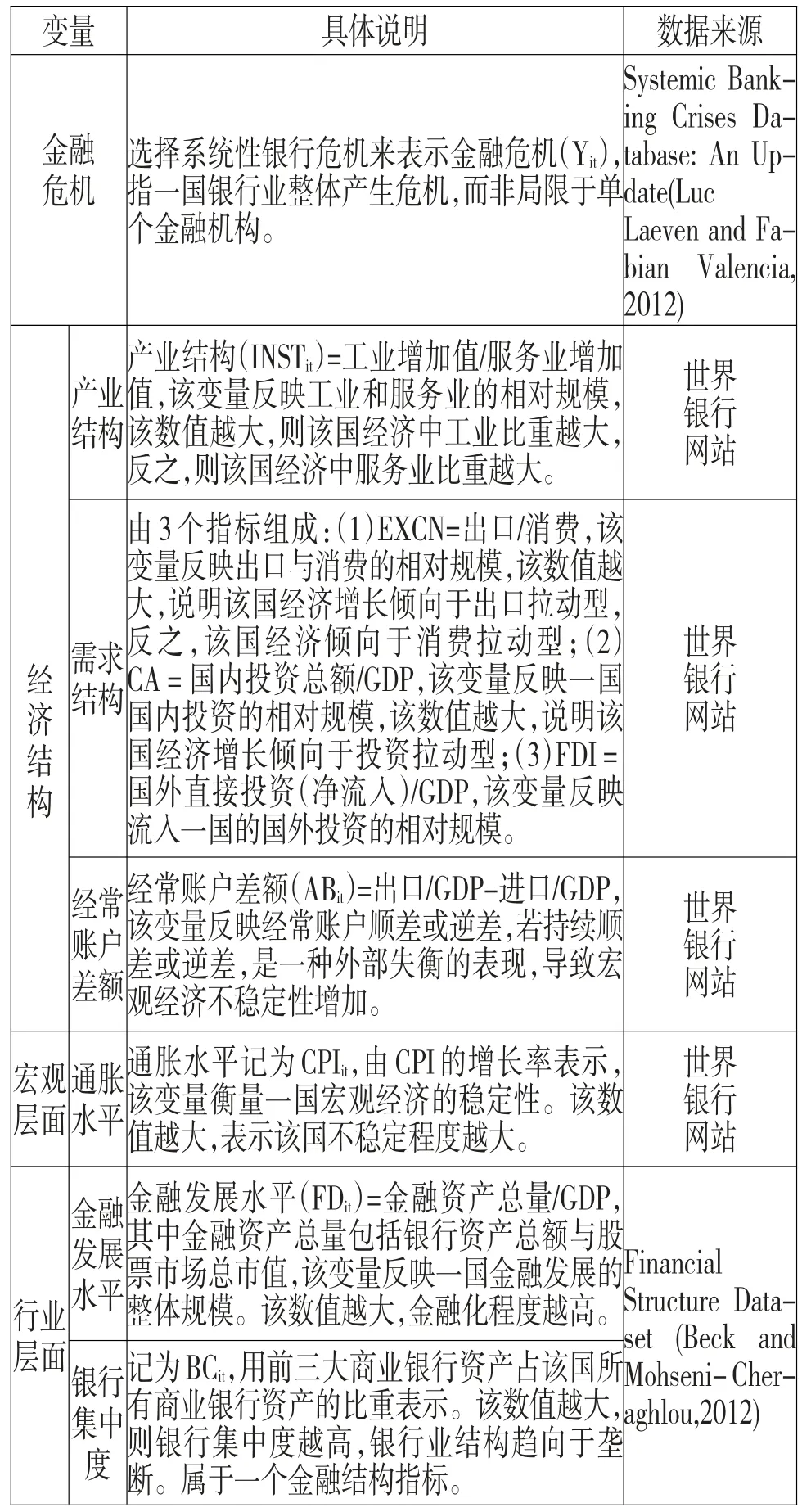

(二)变量说明与数据来源

表1 变量的具体说明与数据来源

四、实证结果

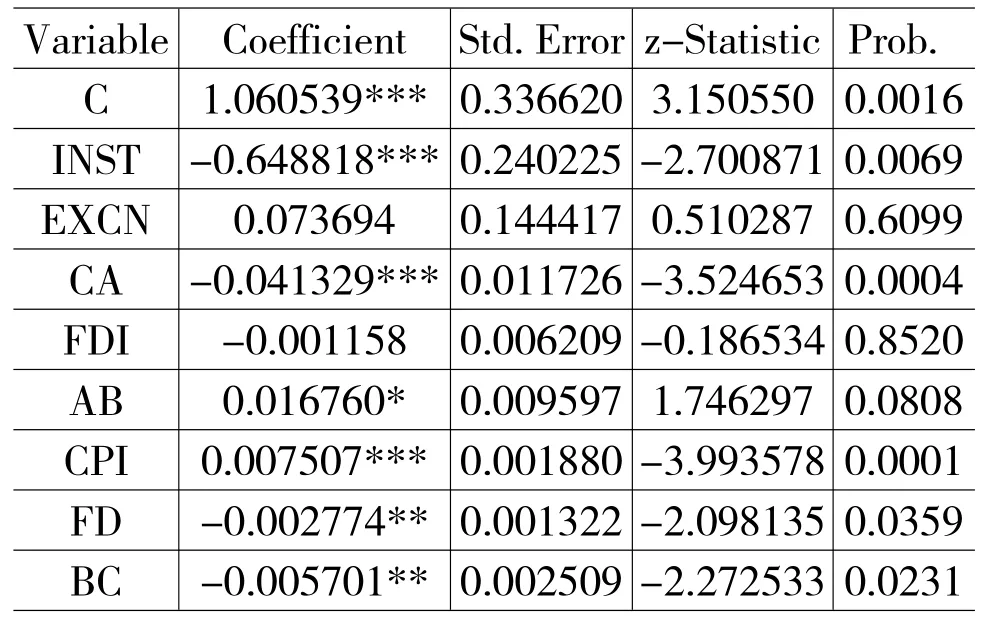

为了考察金融危机与经济结构各变量之间是否存在系统的相关关系,我们运用极大似然法,对系统性银行危机的发生概率及影响因素进行回归估计。回归结果见表2。

(1)产业结构显著负向影响系统性银行危机的发生概率,且影响程度最大,这意味着产业结构中工业比重越大的国家,其发生系统性银行危机的可能性越小;反之,当一国的工业规模不断缩小、服务业不断扩大,制造业萎缩,则会形成实体经济空心化,则发生系统性银行危机的可能性就会增大,而这种现象在以美国为代表的部分西方发达国家表现更为明显,并被认为是触发美国次贷危机的经济结构性因素之一(朱太辉,2010[4];巴曙松和李胜利,2008[3])。

表2 系统性银行危机与经济结构各变量的ML-Binary Probit回归结果

(2)国内投资比重显著负向影响系统性银行危机的发生概率,表明国内投资水平越高的国家,其发生系统性银行危机的可能性越小。这是一个在全球样本下的多次金融危机检验得到的普适性结论,这一结论与John Ross(2009)[10]分析2008年金融危机原因时的观点相一致,他认为正是由于美国过低的投资率及阻止美元汇率下降的畸形汇率政策导致金融危机的发生。

(3)经常账户差额显著正向影响系统性银行危机的发生概率,意味着经常账户顺差或逆差的数额越大的国家,其发生系统性银行危机的可能性越大。如在金融危机爆发前4年,亚洲金融危机中代表性国家泰国、韩国和印尼的经常项目逆差和美国2007年次贷危机爆发前的经常项目逆差基本上都在高位运行,并在金融危机爆发的前一年达到顶峰,经常项目赤字的积累加速了金融危机的爆发(苗永旺、王亮亮,2009)[11]。同时,经常项目顺差数额过大,则会导致货币发行量增大、流动性过剩,进而加剧金融风险。

(4)在代表经济结构各变量中,出口-消费比、国外直接投资对系统性银行危机的发生概率影响不显著。这表示在跨国样本的多次金融危机检验中,一国经济是出口驱动型还是消费驱动型并不会增加金融危机的发生概率,国外直接投资的规模大小也不会影响金融危机的发生。

(5)宏观经济因素(通胀水平)、产业层面因素(金融发展水平、银行集中度)均显著影响系统性银行危机的发生概率。通胀水平产生正向影响,金融发展水平、银行集中度产生负向影响。

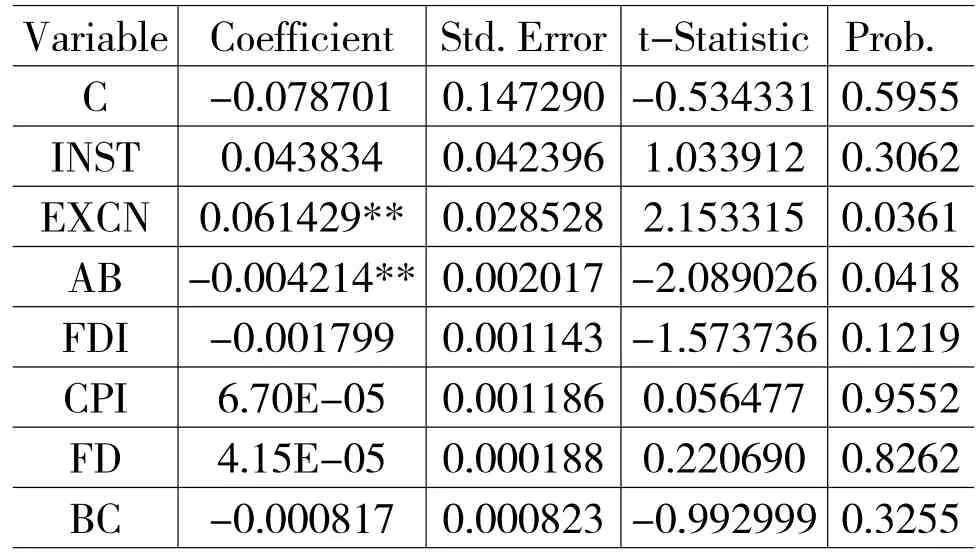

在考察各经济结构变量对金融危机发生的影响显著性后,我们进一步考察金融危机对一国经济的冲击程度和经济结构变量间的关系。以2008年金融危机为例,选择2008年至2009年各国GDP变化百分比作为因变量,2008年各国的经济结构变量、宏观经济变量、产业层面变量作为自变量,对横截面数据进行OLS回归。结果见表3。

表3 危机期间GDP受冲击程度与经济结构变量的OLS回归结果

表3显示,经济结构变量中出口-消费比、经常账户差额显著影响GDP受冲击程度。其中,出口-消费比影响方向为正,表示在一国的需求结构中,出口需求比重越大、消费需求比重越小则该国产出受金融危机的影响越大,产出减少的越多;经常账户差额影响方向为负,表示如果一国经常账户顺差数额越大,该国产出受金融危机的影响越小,产出减少得越少。反之,如果一国经常账户逆差数额越大,该国产出受金融危机的影响越大,产出减少的越多。

五、结论与政策建议

本文选择1989年至2009年67个国家和地区的数据作为研究样本,考察经济结构因素对金融危机发生的影响。我们得到以下基本结论:

(1)产业结构中工业比重越大的国家和地区,其发生系统性银行危机的可能性越小。在全球代表性国家和地区经济结构呈现“去工业化”趋势下,它们面临的发生系统性银行危机的风险似乎越来越大。

(2)国内投资水平越高的国家,其发生系统性银行危机的可能性越小。在全球各国投资比重的比较当中,新兴市场国家的投资比重普遍高于西方发达国家,如中国、印度。进而可得到,就投资比重而言,新兴市场国家发生系统性银行危机的可能性要小于西方发达国家。但实际上金融危机的爆发是由一系列因素综合影响所致,如东亚金融危机。克鲁格曼对于“东亚奇迹”一直存在质疑,东亚的经济是靠投资和出口支撑的,投资水平一直较高,但其外汇政策不当、外债结构不合理引发国际游资冲击,最终导致危机的爆发。

(3)经常账户顺差或逆差的数额越大的国家,发生系统性银行危机的可能性越大。在全球经常账户差额出现两极化趋势下,逆差越大的国家越容易发生金融危机,2008年金融危机证实了这一点。

(4)出口导向型或经常账户逆差数额较大的国家,其产出受金融危机的影响越大。如韩国属于典型的出口导向型国家,2007年出口/GDP为42%,在2008年金融危机中,韩国的经济增长受到较大影响,其增长率由2007年的5.1%下降至2008年的2.3%及2009年的0.3%。印度经常项目逆差较大,2008年经常项目余额/GDP比重为-4%,2008年金融危机造成印度的经济增长率由2007年9.8%下降到2008年的3.9%,而中国的经济增长率2008年比2007年下降2.4%,相比之下,印度产出损失较大①数据来源:世界银行网站。。

2008年金融危机发生之后,各国纷纷出台各种经济政策来减缓衰退、重振经济,如美国的量化宽松的货币政策、中国四万亿元的财政扩张等,但是单纯的货币扩张并不能解决深层次的经济矛盾,结构型弊端仍然存在。为了预防金融危机的发生,本文从经济结构视角提出如下政策建议:

(1)确定产业结构调整方向,重新审视“去工业化”,合理发展第三产业。在2008年金融危机前,美国作为发达国家的象征被各新兴市场国家视为经济发展的学习典范,其发达的服务业及金融业往往是其他国家模仿的对象,很多国家纷纷降低工业比重、提高服务业比重。2008年金融危机发生后,人们开始认识到“去工业化”的弊端,美国也重新开始强调制造业的重要性。对中国而言,合理进行产业升级,优化工业生产结构,提高工业技术水平,在现有经济水平上,适度发展服务业。

(2)在消费与出口能力基础上,合理确定国内投资率。较低的投资水平不利于经济增长,而较高的投资水平可减少系统性银行危机的发生,但容易造成供给过剩。因此,当确定投资率时,要考虑消费与出口的能力。如德国的投资率在西方发达国家中最高,接近30%,其在有力促进经济增长的同时,并没有造成供给过剩,因为德国同时具有很强的出口能力,出口/GDP数值从2005年已经超过40%。

(3)保持经常账户差额在一定范围内波动,确立国际收支平衡为目标的政策。经常账户出现巨大的盈余或赤字都会影响经济稳定,如中国作为最大顺差国,面临货币升值、流动性过剩、外资冲击等风险,而美国作为最大的逆差国,面临巨额债务、制造业萎缩、失业严重等经济问题。

[1]李志辉,王飞飞.美国金融危机研究综述[J].经济学动态,2010,(2):135-139.

[2]Lim M M-H.Old Wine in a New Bottle:Subprime Mortgage Crisis[R].The Levy Economics Institute of Bard College Working Paper,2008:532.

[3]巴曙松,李胜利.全球性经济金融结构失衡是问题之本[J].中国外汇,2008,(11):23.

[4]朱太辉.美元环流、全球经济结构失衡和金融危机[J].国际金融研究,2010,(10):37-45.

[5]Pakravan K.Global Financial Architecture, Global Imbalances and the Future of the Dollar in a Post-crisis World[J].Journal of Financial Regulation and Compliance,2011,19(1):18-32.

[6]Moon H C,Cheng J C,Kim M Y.FDI,Economic Decline and Recovery:Lessons from the Asian Financial Crisis[J].The Multinational Business Review, 2011,19(2):120-132.

[7]Reinhart R.Is the 2007 U S Sub-prime Financial Crisis so Different?An International Historical Comparison[R].NBER Working Paper,2008:13761.

[8]马勇,杨栋,陈雨露.信贷扩张、监管错配与金融危机:跨国实证[J].经济研究,2009,(12):93-105.

[9]Fukuda T.Finance-Growth-Crisis Nexus In Emerging Economies:Evidence From India,Indonesia And Mexico[J].International Business and Economics Research Journal,2011,10(12):59-77.

[10]John Ross.以高投资率应对金融危机——约翰∙罗思义教授在上海交通大学的讲演[N].文汇报,2009-1-2(6).

[11]苗永旺,王亮亮.百年来全球主要金融危机模式比较[J].国际金融研究,2009,(7):22-32.

(责任编辑:王淑云)

1003-4625(2014)05-0075-05

F820.5

A

2014-03-13

本文为湖北省教育厅人文和社会科学研究一般项目(QSY13017);中央高校基本科研业务专项(CSQ12014)。

康海媛(1978-),女,黑龙江牡丹江人,华中科技大学数量经济博士研究生,中南民族大学讲师,研究方向:数量经济,金融经济;孙焱林(1963-),男,湖北鄂州人,华中科技大学教授,博士生导师,研究方向:数量经济,产业经济;李慧丽(1978-),女,黑龙江齐齐哈尔人,山东财经大学讲师,研究方向:经济统计。

猜你喜欢

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

消费导刊(2018年9期)2018-08-14

特别健康(2018年4期)2018-07-03

中国财政年鉴(2017年0期)2017-07-04

学术论坛(2016年5期)2016-05-17

对外经贸(2014年5期)2014-02-27

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27

中共党史研究(2010年6期)2010-04-27