上市公司投资性房地产计量模式的变更

——以三木集团为例

2014-07-31 02:17许晓华

宜宾学院学报 2014年2期

许晓华

(郑州大学 商学院,河南 郑州 450001)

投资性房地产是指为赚取租金或资本增值,或者两者兼有而持有的房地产。根据我国2006年颁布的企业会计准则规定,企业应当在资产负债表日采用成本模式对投资性房地产进行后续计量。有确凿证据表明投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。[1]而实际上,公允价值在我国的应用并不广泛。如下表1所示,截止到2010年年末,上市公司中拥有投资性房地产的企业数为833家,采用公允价值计量的有27家,占总数的3%。与2007~2009年相比,虽然略有增长,但总体来说基本上没有变化。

表1 2007~2010年投资性房地产准则实行情况分析[2-5]

这种现象主要是由于我国会计准则的规定和上市公司所处的市场环境所决定的。根据企业会计准则相关规定,计量模式的变更属于会计政策的变更,需对前期报表进行追溯调整;成本模式可以变更为公允价值模式,但已采用公允价值模式计量的投资性房地产不能变更为成本模式。这种单一的转换模式也会影响企业计量模式的选择。另外,在我国现有的市场环境下,成本模式相对于公允价值模式来说,其操作比较简单,成本较低,且不容易人为操纵,具有平抑利润波动、降低市场风险、便于企业的盈余管理等优势。因此,有诸多学者认为目前来说成本模式更适合我国企业。但是随着房地产行业的发展,成本模式已不能如实反映投资性房地产的真实价值和盈利状况。因此,有部分企业开始转变投资性房地产的计量模式。在现有的房地产行业大幅增值的情况下,采用公允价值计量可以反映资产的真实价值,使企业获得公允价值变动所带来的巨额收益,使得财务报表中利润的大幅增加,从而满足企业的多方面需求。

为此,以三木集团为例,分析企业变更投资性房地产的影响及动因,考虑公允价值在投资性房地产应用过程中存在的问题,并提出相关建议,以提高会计信息质量,改善市场环境。

一 三木集团投资性房地产计量模式选择

福建三木集团股份有限企业(以下简称三木集团)成立于1992年,是一家以地产开发(一级资质)以及进出口贸易为主营业务的上市企业。该企业是由福州市经济技术开发区建设总企业经过股份制改制而来,累计完成开发量超过100万平方米,主要分布于福州、上海。1996年11月,企业股票在深圳证券交易所成功上市。

2012年12月14日,该企业发布公告,决定自2012年1月1日起,对投资性房地产采用公允价值模式进行后续计量。本次会计政策变更后,将对投资性房地产采用公允价值模式进行后续计量,不对其计提折旧或进行摊销,并以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。并在2010及2011年度可比报表中进行追溯调整。

二 投资性房地产后续计量模式变更对财务报表的影响

财务报表是外部信息使用者了解企业经营状况的主要渠道,因此,研究会计政策变更对企业财务报表的影响,有助于投资者更加真实的了解企业的财务状况、经营成果和现金流量,并据此做出决策;有助于监管部门对各行业进行更有效的监控及管理,完善经济体制。

三木集团此次对投资性房地产后续计量模式的变更,会对该企业的资产负债表、利润表以及所有者权益变动表产生重大影响。

表2 投资性房地产后续计量变更对资产的影响[6-7] (单位:万元)

从中我们可以看到,会计政策变更后,投资性房地产的账面价值较上年增加了9倍,其中由于变更投资性房地产后续计量模式影响到的金额为89 574万元,占投资性房地产总变动金额的70%。另外,投资性房地产账面价值的大幅增加,也使得其在总资产中所占比重由2011年的3.75%扩大到2012年的28.87%,增长了25.12%。同时,2012年公司的总资产也有巨额增加。

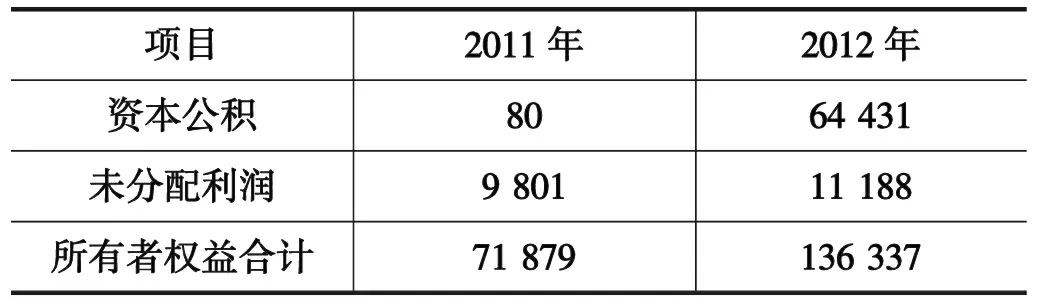

表3 投资性房地产后续计量变更对所有者权益的影响[6-7] (单位:万元)

由表3可知,变更会计政策后,该企业的资本公积大大增加,这主要是由于母企业于2012年购买子企业福建留学人员创业园建设发展有限企业少数股权。子企业福建留学人员创业园建设发展有限企业投资性房地产改为公允价值计量模式后,购买少数股权差额增加399万元计入资本公积。同时,根据《企业会计准则第38号——首次执行企业会计准则》有关规定,对于有确凿证据表明可以采用公允价值模式计量的投资性房地产,在首次执行日可以按照公允价值进行计量,并将账面价值与公允价值的差额调整留存收益。这两个方面都会增加该企业的所有者权益。

表4 投资性房地产后续计量模式变更对利润的影响[6-9] (单位:万元)

由表4可以看出,该企业从2009年到2011年,三年利润额连续下降,2012年度的净利润略有上升。实际上,在变更投资性房地产后续计量模式之前,2012年度前三个季度的净利润只有346万元,而在变更以后,企业通过追溯调整法使得前三个季度的利润额上涨了84.14%,达到了636万元,大大增加了2012年的净利润。

三 投资性房地产变更计量模式的原因

在我国对采用公允价值计量投资性房地产的条件规定严格的情况下,三木集团决定变更投资性房地产后续计量模式,由此引发了该集团的财务报表的重大变化,其背后的深层次原因引人深思。

(一)增加账面资产,改善企业财务状况。按照我国企业会计准则的有关规定,采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销。[1]对于拥有大量投资性房地产的企业来说,这会大大减少企业的成本费用,从而提高企业的账面净资产。另一方面,按照我国房地产行业的现实情况,采用成本模式计量的投资性房地产其账面价值会低估真实价值。而企业选择采用公允价值模式计量投资性房地产后,其账面价值会大大增加,从而会增加企业的总资产。企业资产的增加,会相应减少该企业的资产负债率,增强抵御风险的能力。如三木集团2011年末的资产负债率是81.4%,变更计量模式后,2012年的资产负债率减少为72.3%,改善了企业的财务状况。同时,企业资产的增加,也可以使企业从资本市场获得更多的资金,提高企业的再融资能力。

(二)提升净利润,增加市场信心,缓解融资困难[10]。企业变更投资性房地产的后续计量模式,根据企业会计准则的有关规定,此次变更属于会计政策的变更,应当对上年同期相关项目进行追溯调整。对净利润的调整为:对2011年度合并净利润调减134 502.35元,调减0.9%;对2012年度前三季度合并净利润调增2 318 306.46元,调增84.14%。从该企业前3年的年报来看,企业的利润逐年下降,这会大大降低投资者的信心。而在变更会计政策后,该企业通过追溯调整使得前三个季度利润大幅上升,大大增加了2012年度的净利润。近些年三木集团的长线项目和土地储备项目较多,资金回笼速度较慢,使得该企业的资金供给方面出现了一定的缺口;一些在建市政项目已进入竣工结算,但是由于之前的融资成本比较高,短期内难以实现收益。虽然企业调整了信贷结构,争取到部分信贷资金,但企业的担保总额占期末合并报表净资产的比例为96.31%,仍然存在很大风险。2012年第三季度净利润为负,使得该企业下定决心变更投资性房地产计量模式,摆脱利润逐年下降的趋势。此次变更虽然没有使得该企业的利润较上年大幅增加,但是相对去年的小幅上升,对于投资者来说,仍是一个有利的信号,向外界传递了公司未来发展状况良好的信息。这有利于企业的再融资,对于缓解该企业资金紧张的压力意义重大。

(三)反映真实价值,树立企业良好形象。采用公允价值模式进行后续计量是目前国际上通行的计量方法,[11]伴随着房地产市场的不断发展与完善,要求更加真实地反映资产的真实价值成为大势所趋。采用公允价值计量既能较好地反映投资性房地产的市场价值,又能如实的反映企业的盈利情况,使企业的资产状况及盈利能力更加真实和透明,也能使得投资者更加全面的了解企业情况,为企业树立真实可靠的企业形象。三木集团在其“ 关于会计政策变更的公告”中认为,采用公允价值模式对投资性房地产进行后续计量的会计政策更能够提供更可靠、更相关的会计信息。

四 公允价值应用存在问题

(一)利润的大幅波动。投资性房地产采用公允价值计量可能将加大企业净利润的波动幅度。对企业来说,利润的提升一方面可以吸引更多投资,解决资金问题;另一方面又容易误导投资者、债权人等众多利益相关者,间接影响企业的市场形象及其股票价格。随着我国各项房地产调控政策的出台,我国的房地产市场仍然处于不稳定状态,采用公允价值对投资性房地产进行后续计量后,如果企业处于投资性房地产公允价值持续上升的地区,将会带来利润的增加;而如果企业处于投资性房地产公允价值下跌的环境,则会导致利润的减少;如果投资性房地产的公允价值上下波动,将会大大影响到企业的利润。特别是对于追求稳定的上市公司,如果采用公允价值将导致利润的不稳定增加,将非常不利于该公司保持收益的稳定性。因此,变更计量模式所带来的利润的波动是把双刃剑,企业在选择会计政策时,要充分考虑到企业所处的市场环境以及相关的政策因素,做出理性决策。

(二)税收方面的影响。投资性房地产后续计量模式不同,也会引起税收方面的变化。首先,企业在采用不同计量模式时其操作流程不完全相同。采用成本模式时,计算的利润和税法的相关规定一致,因此,可以直接依据该数据作为计税基础;而采用公允价值模式时,由于会计和税法规定的不一致,企业需要通过纳税调整计算应纳税所得额,这在一定程度上增加了工作人员的工作量。[12]其次,采用公允价值计量需要把公允价值的变动计入当期损益,从而增加应纳税所得额。不再对投资性房地产计提折旧或进行摊销,也会导致相关成本费用的减少,降低抵税作用,从而引起税收的增加。

(三)公允价值评估技术的欠缺。2006年我国再次引入公允价值,体现了我国企业会计准则与国际会计准则的接轨,但同时应当看到,我国应用公允价值的市场条件还不成熟。按照公允价值的定义,只有通过充分活跃的市场交易确定的公允价值才是可靠的,但在复杂多变的市场环境下,很多会计要素在现今市场上难以找到可供对比的交易价格,获得其公允价值的技术手段往往只有将未来现金流量按一定的折现率折算成现在的现金价值的现值计量。且投资性房地产出租个体性较强,其价值的确定具有不可复制模仿性,当前,我国企业主要是通过经纪商、资产评估机构等获得活跃市场中非货币性资产的公允价值。大多数采用公允价值计量模式的上市公司主要采用了评估价值、参考同类房地产的市场价格和第三方调查报告的方法确定投资性房地产的公允价值。但由于目前我国公允价值体系的不健全,所谓的资产评估机构很容易受被评估机构的影响,其专业性会受到人们的质疑,由此确定的公允价值显然也不够公正和客观。

五 监管建议

(一)监管部门的双重责任。公允价值计量能够准确反映资产的真实价值。但在我国,投资性房地产应用公允价值计量的条件还不太成熟,因此,对于企业变更投资性房地产计量模式的行为,监管部门除了要完善与此相关的公允价值体系,与国际会计准则实现真正意义上的趋同外,还应合理引导上市公司正确认识公允价值计量所带来的利与弊。在我国房价波动较大的背景下,企业既要看到房地产价格上涨所带来的采用公允价值的优势,又要看到房地产价格有可能下跌所带来的风险。

(二)公允价值评估技术的完善。公允价值如何评估,以及取得的结果是否公正,都是我国公允价值应用中必须面对的问题。评估技术的欠缺,需要有独立的第三方房地产专业评估机构的支持才能正确反映投资性房地产的公允价值,降低公众对公允价值的质疑。[13]所谓独立的专业评估机构要具有准确性高、可靠性强、不易被管理层操纵的特点。[14]因此,评估机构是否独立直接关系到评估的公允价值是否公正。监管部门也应加强对评估机构的管理,保证评估机构的准确性和独立性。

参考文献:

[1] 财政部会计司组织翻译.国际会计准则第40 号—投资性房地产[J].会计研究,2000(7):60-65.

[2] 财政部会计司. 关于我国上市公司2007年执行新会计准则情况的分析报告[J/OL].中国证券报,(2008-07-01)[2013-10-29].http://www.cnstock.com/paper_new/html/2008-07/01/content_62439796.htm.

[3] 财政部会计司.我国上市公司2008年执行企业会计准则情况分析报告[J/OL].上海证券报,(2009-07-23)[2013-10-29]. http://www.cnstock.com/paper_new/html/2009-07/23/content_71137391.htm.

[4] 财政部会计司.我国上市公司2009年执行企业会计准则情况分析报告——基于企业会计准则实施的经济效果[EB/OL].(2010-05-28)[2013-10-29] http://kjs.mof.gov.cn/zhengwuxinxi/gongzuodongtai/201005/t20100528_320239.html.

[5] 财政部会计司.我国上市公司2010年执行企业会计准则情况分析报告[EB/OL].(2011-09-28)[2013-10-29]http://kjs.mof.gov.cn/zhengwuxinxi/diaochayanjiu/201109/t20110928_597075.html.

[6] 三木集团.2012年度报告[EB/OL].(2013-04-16)[2013-10-29]. http://www.cninfo.com.cn/finalpage/2013-04-16/62366294.PDF.

[7] 三木集团.2011年度报告[EB/OL].(2012-04-20)[2013-10-29]. http://www.cninfo.com.cn/finalpage/2012-04-20/60863368.PDF.

[8] 三木集团.2009年度报告[EB/OL].(2010-04-02)[2013-10-29]. http://data.eastmoney.com/notice/20100402/eNQ1x.html.

[9] 三木集团.2010年度报告[EB/OL].(2011-04-12)[2013-10-29]. http://www.cninfo.com.cn/finalpage/2011-04-12/59251691.PDF.

[10]张文,符刚.投资性房地产公允价值计量模式的运用及完善策略——基于*ST国商案例分析[J].财会研究,2013(1):48-51.

[11]陈鹰.投资性房地产公允价值计量模式选择[J].财经问题研究,2010(6):68-72.

[12]曹晓雪,湛丹妮,杨阳.上市公司投资性房地产公允价值计量模式应用研究[J].财会月刊,2011(12):11-13.

[13]龙露.投资性房地产公允价值计量模式应用情况思考[J].财会月刊,2010(12),24-26.

[14]刘永泽,马妍.投资性房地产公允价值计量模式的应用困境与对策[J].当代财经,2011(8):102-109.

猜你喜欢

作文大王·笑话大王(2022年6期)2022-06-19

作文大王·笑话大王(2022年2期)2022-03-03

商品与质量(2021年43期)2022-01-18

作文大王·笑话大王(2021年11期)2021-12-16

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

作文大王·笑话大王(2021年8期)2021-01-05

中国(俄文)(2019年12期)2019-12-31

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10