大额支付系统中系统性风险传染规律研究

2014-09-11 09:09付延平伍艳君西南财经大学经济信息工程学院金融智能与金融工程四川省重点实验室成都611130

吉林大学学报(信息科学版) 2014年5期

王 鹏, 付延平, 魏 文, 伍艳君(西南财经大学 . 经济信息工程学院; . 金融智能与金融工程四川省重点实验室, 成都 611130)

大额支付系统中系统性风险传染规律研究

王 鹏a,b, 付延平b, 魏 文a, 伍艳君a

(西南财经大学 a. 经济信息工程学院; b. 金融智能与金融工程四川省重点实验室, 成都 611130)

基于复杂网络理论, 针对支付系统中系统性风险的传染问题进行了研究。通过对现有成果的借鉴, 建立了描述风险传染过程的时滞微分方程, 并依据更新过程理论求出了此方程的解析解, 然后利用该解析解分析了不同时滞下系统性风险的传染规律。结果表明, 提出的相关的支付系统监管对策建议可对中国现代化支付系统建设、 宏观审慎监管制度的完善等实际问题起到一定的推动作用。

支付系统; 系统性风险; 复杂网络

0 引 言

金融体系中所有的金融活动均表现为货币资金在各部门的流转, 在现代经济中这种资金流转是通过支付系统实现的。因此, 支付系统是一个国家金融基础设施中最为关键的部分, 是金融服务的核心手段。中国现代化支付系统(CNAPS: China National Automatic Payment System)主要由大额实时支付系统、 小额批量支付系统和全国支票影像交换系统3个业务系统构成, 一直在国民经济中发挥着重要作用。确保支付系统的高效和安全已经成为关乎社会经济健康稳定运行、 实现经济持续快速发展的重要因素。

银行作为支付系统中最为重要的节点, 其运营中产生的任何风险都会通过支付系统这个复杂网络迅速传染, 影响整个系统的安全, 危及金融市场的稳定。在诸多的风险中, 系统性风险的破坏性最大。因此, 对支付系统中系统性风险传染规律的研究, 有助于推动宏观金融风险理论的完善和相关部门金融监管能力的加强, 具有重要的理论价值和现实意义。

所谓系统性风险(Systemic Risk)是指由于金融机构之间的相互关联(如通过支付系统的相互关联), 当金融体系中部分机构出现问题(比如破产、 违约)时, 这种危机将会传染扩散给与其有联系的其他机构, 甚至可能造成整个金融系统瘫痪的风险。从定义中可以看出, 由于在现代经济中, 组成银行体系的金融机构之间会通过很多形式(如同在一个支付系统中)发生紧密关联, 这成为引发系统性风险的根本原因。

自从2008年金融危机爆发以来, 系统性风险一直是金融领域研究的热点, 受到了业界和学界的高度关注。《中华人民共和国国民经济和社会发展第十二个5年(2011~2015年)规划纲要》在“完善金融调控机制”这一部分中明确提出, “构建逆周期的金融宏观审慎管理制度框架, 建立健全系统性风险防范预警体系、 评估体系和处置机制”。

目前, 系统性风险传染的研究所使用的数据主要来自相关机构的资产负债表。所以研究结果的全面性、 及时性受到一定限制。在国外, 很早就有人注意到了这个问题[1], 并且鉴于来自支付系统的数据有最全面、 最直接、 最准确和最及时的特点, 于是对支付系统中的系统性风险开展了研究[2-4]。国外的支付系统研究领域中呈现出业界和学界紧密合作的良好态势, 美国联邦储备银行、 芬兰银行、 英格兰银行和加拿大银行等机构的专家以支付系统为研究视角, 采用复杂网络模型, 在系统性风险的研究领域获得大量的成果[5-7]。

复杂网络模型最早在自然科学和社会学中得到了广泛的应用[8], 由于支付系统中节点(主要是银行)之间相互连接度很高, 需要从全局而不是局部处理宏观金融问题。目前基于复杂网络方法对风险传染的研究主要采取仿真模拟的方法, 依据计算机算法模型而非解析的数学模型。采用计算机仿真模拟方法开展研究, 虽然可以在一定程度上对大额支付系中金融机构间的风险传染过程的机制进行探索, 然而却也存在对风险传染过程的内部机理解释能力不足的问题, 并且所得到的结果是局域性的结果而非全局性的结果。基于复杂网络的解析动力学模型的研究意义在于, 不但可为计算机仿真模拟方法提供理论上支持, 还能更好地解释传染过程的内在机理, 并得到全局性的结果。笔者基于复杂网络动力学模型(时滞微分方程), 依据更新过程的思路求出此模型的解析解, 分析了不同时滞下系统性风险的传染规律。目前基于解析的动力学模型研究支付系统中风险传染问题还鲜有成果。从这个意义上来讲, 笔者的研究具有较强的理论意义, 并且会对中国现代化支付系统建设、 宏观审慎监管理制度的完善等实际问题起到一定的推动作用。

1 系统性风险传染规律研究综述

系统性风险产生的根源就是金融机构之间日益紧密、 错综复杂的关联。因此目前对系统性风险的研究主要集中在银行之间关联性方面。根据国际货币基金组织(IMF)[9]发布的《全球金融稳定报告》, 目前研究金融机构之间内部关联性的方法大致可分为4种: 分别是基于金融机构之间业务往来数据为基础构建的复杂网络模型、 基于金融市场数据为基础的Co-Risk模型和Distress Dependence矩阵模型、 基于金融机构历史违约数据为基础的违约强度模型。由于复杂网络模型在处理问题的全局性、 直观性方面具有得天独厚的优势, 这就决定了其在系统性风险模型族中占有非常重要的地位, 成为近年来人们开展这方面研究时使用频率最高的模型。网络法将银行间的资金往来关系表示成矩阵的形式, 单家银行的倒闭必将对其他银行产生流动性冲击, 以此估计系统性风险传染的程度。这方面研究的先驱是Allen和Gale[10], 他们基于复杂网络的方法, 对同业拆借市场中不同位置的银行间风险传递规律的研究表明, 银行之间的拆借关系越集中则风险传染的可能性越小。

在此领域现有的成果中, 有很多都不是以支付系统为视角的。这一类研究的实证部分通常都是基于来自银行资产负债表的数据。由于数据的粗略性和非完备性, 往往需要用最大熵法对数据的细节进行估算, Upper和Worms[11]在数据估计方面做出了突出的贡献。国外在风险传染方面的研究成果非常多, 较有代表性的是Furfine[12]对美国银行系统的风险传染的研究。近年来, David 等[13]将多家金融机构决策的博弈分析引入复杂网络模型, 得到银行之间的再次协商可以降低系统性风险传染的结论, 无论是从研究方法还是研究内容上都起到了较大的推动作用。

国内关于银行间系统性风险传染的研究, 近年来也取得不少研究成果。其中具有代表性的是:李宗怡和李玉海[14]运用矩阵法模型模拟我国银行同业风险头寸分布状况, 估计了我国银行系统内的传染风险。马君潞等[15]基于我国银行间资产负债表数据运用矩阵法估算了我国支付系统的双边传染风险, 分析了不同损失水平下单个银行倒闭及多个银行同时倒闭所引起的传染性情况。万阳松等[16]对我国银行网络结构特征的实证研究表明, 银行网络具有分段幂律度分布特征。李守伟等[17]分析了我国银行间同业拆借市场的稳定性, 得到银行网络对随机性攻击具有较高的稳定性, 对选择性攻击稳定性较低的结论。类似的研究还有张绣丽[18]从模型的主观性角度, 对风险传染模型做出了另一角度的阐述。

另外, 最近Upper[19]、 Elsinger 等[20]对这方面的研究作出了总结, 分析了复杂网络模型对研究系统性风险的优点和不足, 并指出了未来研究可能的发展方向。

在以支付系统为视角开展的研究中, Humphrey[1]率先分析了美国支付系统中风险的传染规律, 表明风险的传染性与金融机构的流动性资本之间呈现负相关的关系。Angelini等[2]对Humphrey的方法进行了扩展, 在研究意大利支付系统时, 区分了引起违约的外部性冲击和系统相关性冲击这两种类型的冲击, 并且检验了流动性在传染效应中的作用。Northcott[21]基于复杂网络模型对加拿大的支付系统的风险传染机制进行研究。在国内, 此领域的代表性成果有: 黄聪和贾彦东[22]利用银行间支付结算数据对我国银行网络进行了多维度描述, 发现银行间市场表现出重要节点与局部团状共存的结构特征; 童牧和何奕[23]基于仿真模拟数据, 研究了中国大额支付系统在流动性冲击下的系统稳健性问题。总之, 近年来在金融一体化、 信息化的发展趋势下, 关于支付系统的系统性风险传染规律的研究越来越成为热点问题, 并取得了众多的研究成果[24-28]。

无论是否以支付系统为研究视角, 目前的研究所采用的主要方法都是计算机仿真模拟, 使用解析数学模型的研究还较少。而对解析模型的研究是比计算机仿真模拟研究更基础的探索, 能对风险传染过程的内部机理作更为清晰的阐释。现有的解析模型都是出现在一般性复杂网络的理论中, 通常都考虑了真实的复杂系统表现出的小世界效应、 无标度特性等网络拓扑结构, 同时考虑了发生在真实系统中的动力学传染特性、 振荡等动态行为。Newman和Watts[29]最早建立的解析模型(Newman-Watts模型)描述了一个d维NW小世界网络上的传播过程, 这个模型是线性的, 并且没有考虑时滞。Moukarzel[30]基于以上模型研究了NW小世界网络上传播的最短路径问题, 并且在模型中引入了时滞参量。Yang[31]在Moukarzel模型的基础上, 引入了非线性项, 对NW小世界网络的传播方程进行了改进。以上几个模型都是针对一般性的复杂网络的, 而专门针对支付系统网络的解析模型开展研究还鲜有所闻。

2 解析的数学模型

根据Newman和Watts的理论[28], 假设在支付系统网络中, 从最初的风险爆发银行A开始, 风险以常速v=1开始传播。NW小世界网络中捷径端点的密度为ρ=2p, 这里的p是小世界网络模型中添加新捷径的概率参数。不妨假设该传播过程是连续的。因此, 网络中节点的风险传染量V(t)是一个从银行A开始、 以t为半径的球体Γdtd-1, 这里Γd是d维支付系统网络中的常数。传染源在传播过程中碰到捷径端点的概率为ρ, 从而产生新的传染球体为ρΓdtd-1。因此, 平均的总传染量

对式(1)作标度变换和微分后, 可得到如下形式的传播方程

对式(2)进行求解。

令c=0, 则eln(1+V(t))=et⟹V(t)=et-1, 用泰勒公式对此式子展开有

对于一般的d, 方程的解为

由于现实中存在的等待时间, 风险的发生往往有一个时滞δ。引入时滞量后, 得到相应的时滞传播方程为

在支付系统中,V(t)代表风险造成的损失量, 时滞项δ代表与发生危机的银行相关联的银行也发生危机的时间差。笔者研究支付系统中风险传染规律的主要依据方程(4)。

3 模型的求解及对结果的讨论

所谓的解析解(Analytical Solution)是能用严格的表达式表示出方程的解, 是一种包含分式、 三角函数、 指数、 对数甚至无限级数等基本函数的解的形式。其特点为只要给出任意的自变量即可求出其因变量。通常, 用来求得方程解析解的方法称为解析求解法。下面对式(4)使用解析方法求解。

根据更新函数的思想, 可以求出式(4)的解析式, 具体步骤如下。

最终得到方程解的解析表达式

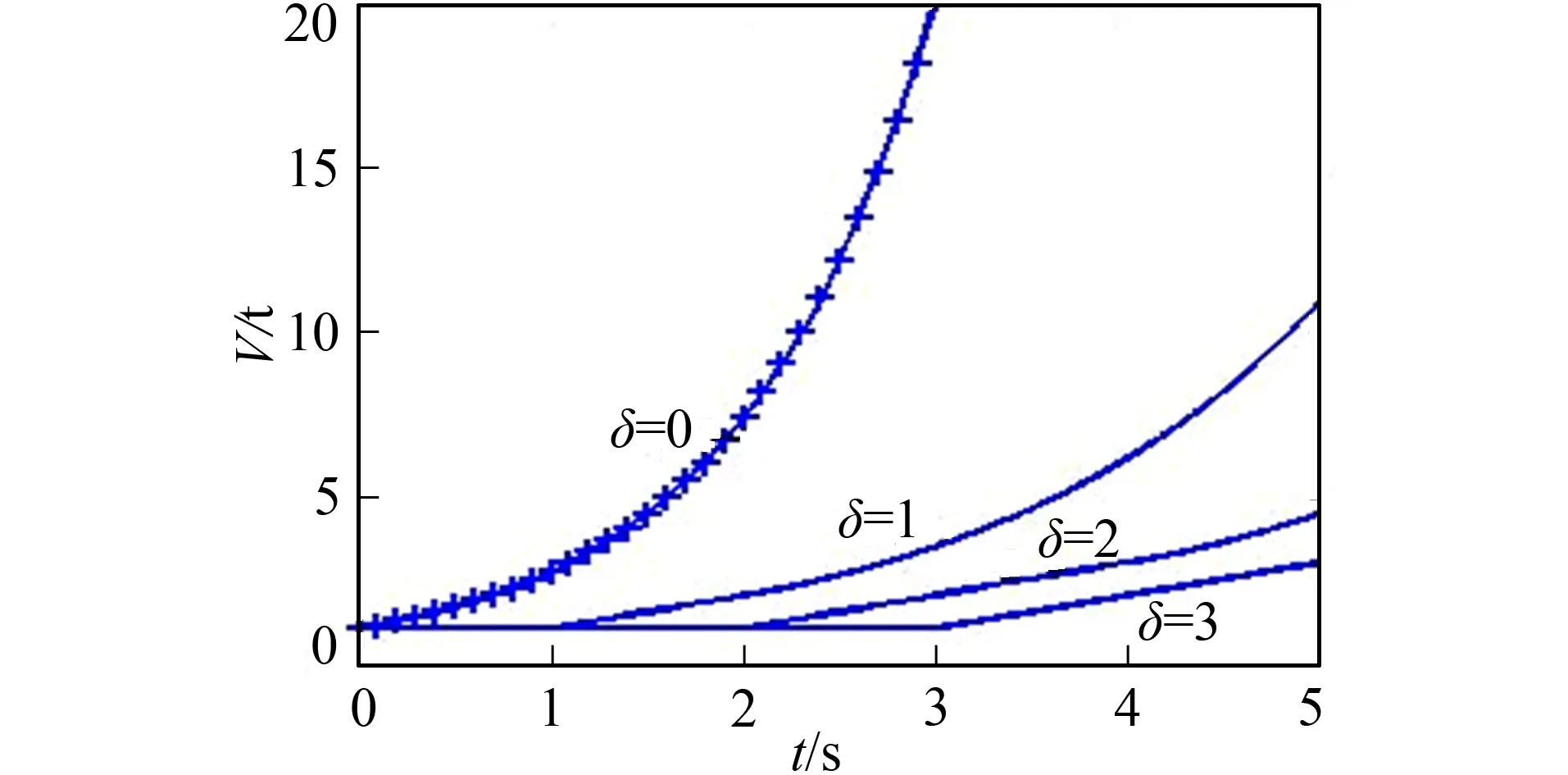

图1 当δ=0,1,2,3时的解析解Fig.1 Analytical solution when δ=0,1,2,3

式(5)在时滞参量分别为0、1、2、3时的曲线如图1所示。

通过对比不同时滞δ下系统性风险的传染情形, 发现时滞对系统性风险传染过程具有显著的影响。从图1中可以看出, 当δ=0没有时滞时, 风险的传染速度最快, 经过3个单位时间的传染, 风险扩大了近20倍。随着传染时滞的增加, 传染发生的起始时间向后不断推延。对比图1中不同时滞下曲线的斜率也可以看出, 有时滞时风险的传染速度也远小于没有时滞时的传染速度。由于时滞δ代表风险由发生流动性危机的银行传染给与其相关联的银行的时间差, 更小的时滞将使风险在支付系统更快速传播。

时滞对传染速度和传染规模的影响也随着传染时间的延长, 越来越显著。在传染的初期, 几条曲线是接近于重叠的, 此时, 时滞不会对风险传染产生大的影响。但是, 随着时间的推移, 时滞的作用开始显现, 滞后期越长, 曲线越趋于平坦。说明时滞越大更有利于减缓风险在支付系统内的传染。对于现实的支付系统, 选择何种支付结算的机制会对风险传染的时滞产生直接影响。实时全额结算下时滞的时间最短, 净额结算下时滞的时间将延长, 而定时全额结算下的时滞最长。另外, 适当的救助政策往往也会改变风险传染的时滞。例如当一部分银行出现流动性危机时, 若能及时对这部分银行提供短期的贷款或采取宽松的货币政策增加市场的流动性, 则可以增大传染的时滞, 减缓风险在支付系统的传播和扩散。笔者的研究表明在风险传染过程中, 采取适当的救助政策或结算机制都可延长支付系统中风险传染的时滞, 是控制风险传染的一种有效方法。

由于模型中没有考虑非线性反馈机制, 因而在模型中危机不会自动消除。随着时间的推移, 风险传染的规模不断增大, 传染速度也越来越快。因而, 从政府救助的角度出发, 若能在危机爆发的初期及时采取有效的救助手段, 将能以较少的救助成本, 避免支付系统内爆发大的系统性风险。当风险在支付系统中传播扩散后, 银行面临的风险不断增大, 救助成本也将急剧增加。正如次贷危机后, 各国央行纷纷重新审视并反思危机爆发前的监管策略。加强宏观审慎监管, 防范于未然, 以从根源上在风险传染前遏制危机的爆发, 是以最小的成本维护支付系统稳定健康发展的最有效策略。

4 结 语

支付系统的安全高效运行是确保经济金融持续快速发展的重要因素。在现代经济中, 由于金融机构间紧密的联系, 可能发生的由多米诺骨牌效应造成的系统性风险在支付系统中的传染, 会对支付系统安全产生严重威胁。这就需要建立起金融业的宏观审慎监管制度, 从全局去评估和管理风险。要做好宏观审慎监管, 准确的掌握支付系统中风险的传染规律, 是最为核心的一项工作, 是其他相关工作的基础。

笔者运用描述支付系统网络中系统性风险传染的动力学方程, 研究了风险在支付系统中的传染过程。并依据更新过程, 对时滞微分方程求出解析解, 对比了在不同时滞下风险在支付系统中的传染情形。在对风险在支付系统这个小世界网络中传染的动力学特性的研究时, 只研究了带时滞的线性模型, 这是本研究的不足之处。在现实中, 风险的传递过程中必然存在非线性摩擦等阻碍因素, 会对传播过程产生不可忽视的影响。因此, 在进一步的研究中, 需要在模型中加入非线性摩擦项。

研究表明, 传染时滞是影响风险传染速度和规模的重要因素。随着时间的推移, 传染时滞对支付系统中风险传播的影响更加显著。支付结算机制和救助政策都会对风险在支付系统中各银行间传染的滞后时间产生影响。在银行危机爆发时采取适宜的救助政策, 延长传染过程的时滞是减缓风险传染速度的有效方式。研究也证实了, 随着风险传染时间的延长, 由传染造成的支付体系的损失不断增长, 且增长速度越来越快, 对银行体系造成的破坏性越来越强。因而一旦危机爆发, 应即时采取救助措施, 在风险传播扩散前迅速对出现流动性危机的银行进行救助。延误政府救助的时间, 将极大增加救助的成本。防范系统性风险的最有效途径在于加强监管, 以在风险传染之前从根源上遏制系统性风险的爆发。

[1]HUMPHREY, DAVID B. Payments Finality and Risk of Settlement Failure [J]. Technology and the Regulation of Financial Markets: Securities, Futures, and Banking (Heath, Lexington), 1986, 31(3): 97-120.

[2]ANGELINI P, MARESCA G, RUSSO D. Systemic Risk in the Netting System [J]. Journal of Banking & Finance, 1996, 20(5): 853-868.

[3]DATA P. Prediction Methods for the Planning of Indoor Radiocomm [J]. Systems and Radio Local Area Networks in the Frequency Range, 1999, 90(8): 1238-1256.

[5]LEINONEN H. Simulation Studies of Liquidity Needs, Risks and Efficiency in Payment Networks [J]. Bank of Finland Studies, 2007, 39(2): 55-76.

[6]BECHER C, MILLARD S, SORAMAKI K. The Network Topology of CHAPS Sterling [DB/OL]. (2008-10-4). [2013-05-10]. http:∥ideas.repec.org/p/boe/boeewp/0355.html.

[7]BECH M L, ATALAY E. The Topology of the Federal Funds Market [J]. Physica A: Statistical Mechanics and Its Applications, 2010, 389(22): 5223-5246.

[8]ALBERT R, BARABSI A L. Statistical Mechanics of Complex Networks [J]. Reviews of Modern Physics, 2002, 74(1): 47-64.

[9]RISK M S, SOUNDNESS R F. Responding to the Financial Crisis and Measuring Systemic Risk [DB/OL]. (2009-04-10). [2013-06-17]. http:∥wauv.imf.org/external/pubs/ft/gtsr/2009/01.

[10]ALLEN F, GALE D. Financial Contagion [J]. Journal of Political Economy, 2000, 108(1): 1-33.

[11]UPPER C, WORMS A. Estimating Bilateral Exposures in the German Interbank Market: Is There a Danger of Contagion? [J]. European Economic Review, 2004, 48(4): 827-849.

[12]FURFINE C H. Interbank Exposures: Quantifying the Risk of Contagion [J]. Journal of Money, Credit & Banking, 2003, 35(1): 111-128.

[13]DAVID A, LEHAR A. Why are Banks Highly Interconnected [DB/OL]. (2011-07-14). [2013-11-10]. http:∥www.vultare.com.

[14]李宗怡, 李玉海. 我国银行同业拆借市场“传染”风险的实证研究 [J]. 财贸研究, 2005, 16(6): 51-58. LI Zongyi, LI Yuhai. An Empirical Exam Ination of Contagion Risk in the Interbank Market of China [J]. Finance and Trade Research, 2005, 16(6): 51-58.

[15]马君潞, 范小云, 曹元涛. 中国银行间市场双边传染的风险估测及其系统性特征分析 [J]. 经济研究, 2007, 18(1): 68-78. MA Junlu, FAN Xiaoyun, CAO Yuantao. Estimating Bilateral Exposures in the China Interbank Market: Is There a Systemic Contagion? [J]. Economic Research Journal, 2007, 18(1): 68-78.

[16]万阳松. 银行间市场风险传染机制与免疫策略研究 [D]. 上海: 上海交通大学安泰经济与管理学院, 2007. WAN Yangsong. Interbank Contagion and Risk Immunization: A Quantitative Framework Based on Network Theory [D]. Shanghai: Antai College of Economics and Management Shanghai Jiaotong University, 2007.

[17]李守伟, 何建敏, 庄亚明, 等. 基于复杂网络的银行同业拆借市场稳定性研究 [J]. 管理工程学报, 2011, 25(2): 195-199. LI Shouwei, HE Jianmin, ZHUANG Yaming, et al. Stability of Inter-Bank Markets Based on Complex Networks [J]. Journal of Industrial Engineering /Engineering Management, 2011, 25(2): 195-199.

[18]张绣丽. 金融风险测度模型及其蕴含的金融风险主观性 [J]. 西南交通大学学报: 社会科学版, 2014, 5(2): 77-82. ZHANG Xiuli. Financial Risk Measurement Models and Their Implied Financial Risk Subjectivity [J]. Journal of Southwest Jiaotong University: Social Science, 2014, 15(2): 77-82.

[19]UPPER C. Simulation Methods to Assess the Danger of Contagion in Interbank Markets [J]. Journal of Financial Stability, 2011, 7(3): 111-125.

[20]ELSINGER H, LEHAR A, SUMMER M. Network Models and Systemic Risk Assessment [DB/OL]. (2012-07-12). [2013-09-10]. http:∥ideas.repec.org/p/col/00092/00951.html.

[21]NORTHCOTT C A. Estimating Settlement Risk and the Potential for Contagion in Canada’s automated Clearing Settlement System [DB/OL]. (2002-04-10). [2012-05-16]. http:∥citeseerx.ist.psu.edu.

[22]黄聪, 贾彦东. 金融网络视角下的宏观审慎管理-基于银行间支付结算数据的实证分析 [J]. 金融研究, 2010(4): 1-14. HUANG Cong, JIA Yandong. Financial Network under the Macro-Prudential Regulationan Empirical Analysis of the Data Based on Payment and Settlement between Banks [J]. Journal of Financial Research, 2010(4): 1-14.

[23]童牧, 何奕. 复杂网络中的系统性风险与流动性救助 [J]. 金融研究, 2012(9): 20-33. TONG Mu, HE Yi. A Network Model of Systemic Risk and Liquidity Support [J]. Journal of Financial Research, 2012(9): 20-33.

[24]王鹏, 高鹏程. 中国大额支付系统节点强度分布研究 [J]. 吉林大学学报: 信息科学版, 2013, 31(6): 589-597. WANG Peng, GAO Pengcheng. Node Strength Distribution Based on Regional Payment Data in Large Value Payment System [J]. Journal of Jilin University: Information Science Edition, 2013, 31(6): 589-597.

[25]童牧. 中国大额支付系统稳健性的仿真模拟 [J]. 吉林大学学报: 信息科学版, 2012, 30(2): 171-179. TONG Mu. Simulation Study on Robustness of China’s Large Value Payment System [J]. Journal of Jilin University: Information Science Edition, 2012, 30(2): 171-179.

[26]童牧. 大额支付系统中的系统风险及其决定因素研究 [J]. 吉林大学学报: 信息科学版, 2012, 30(3): 297-305. TONG Mu. Systemic Risk and Its Determinant in Large Value Payment System [J]. Journal of Jilin University: Information Science Edition, 2012, 30(3): 297-305.

[27]尤学智. 电子商务网络支付的发展研究 [J]. 吉林大学学报: 信息科学版, 2010, 28(6): 616-624. YOU Xuezhi. Research on Development of Network Payment in E-Commerce [J]. Journal of Jilin University: Information Science Edition, 2010, 28(6): 616-624.

[28]王莹. 电子支付市场的创新策略与演化 [J]. 吉林大学学报: 信息科学版, 2012, 30(4): 409-417. WANG Ying. Innovation Strategy and Evolution on E-Payment Market [J]. Journal of Jilin University: Information Science Edition, 2012, 30(4): 409-417.

[29]NEWMAN M E J, WATTS D J. Scaling and Percolation in the Small-world Network Model [J]. Physical Review E, 1999, 60(6): 7332.

[30]MOUKARZEL C F. Spreading and Shortest Paths in Systems with Sparse Long-range Connections [J]. Physical Review E, 1999, 60(6): 60-63.

[31]YANG J, BESSLER D A. Contagion around the October 1987 Stock Market Crash [J]. European Journal of Operational Research, 2008, 184(1): 291-310.

[32]BOSS M, ELSINGER H, SUMMER M, et al. Network Topology of the Interbank Market [J]. Quantitative Finance, 2004, 4(6): 677-684.

(责任编辑: 刘东亮)

Research of Systemic Risk Contagion in Payment System

WANG Penga,b, FU Yanpingb, WEI Wena, WU Yanjuna

(a. School of Economic Information Engineering; b. Department of Laboratory for Financial Intelligence and

Financial Engineering, South Western University of Finance and Economics, Chengdu 611130, China)

This paper studies the contagion risk in the payment system based on network model. Using current research result for reference, we describe the financial contagion through delay-differential equation and get the analytical solution with the help of renewal process. Then we analyze the contagion risk in different time-delay parameters based on the analytical solution. The results show that contagion risk significantly increases as time passed. Time-delay parameter also has a very strong effect on the contagion risk. Then we present related suggestions and policy implications which may improve the construction of China national automatic payment system and prudent macro-economic management both in theory and practice.

payment system; systemic risk; complex network

1671-5896(2014)05-0556-07

2014-04-09

教育部人文社会科学基金资助项目(11YJC790186); 中央高校基本科研业务费博士研究生课题基金资助项目(JBK1307151); 中央高校基本科研业务费创新团队建设基金资助项目(JBK130503); 国家社会科学基金重点资助项目(11AZD077)

王鹏(1975—), 男, 浙江宁波人, 西南财经大学副教授, 硕士生导师, 主要从事支付系统、 宏观金融风险研究, (Tel)86-15308188298(E-mail)wangp_t@swufe.edu.cn。

TP391.9; F830; N945

: A

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

中国新闻周刊(2021年9期)2021-03-29

数学物理学报(2020年5期)2020-11-26

意林绘阅读(2019年12期)2019-12-30

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15

中国男科学杂志(2016年5期)2016-12-01

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

应用数学与计算数学学报(2014年3期)2014-09-26

名作欣赏(2014年29期)2014-02-28