三大石油公司境外美元债券比较

2014-09-18 06:00张玉梅

中国石化 2014年11期

□ 张玉梅

要想成功发行大规模、低成本的美元债券,债券发行者首先需要具备较高的信用评级,并设计合理的发行结构。

从2011年至2014年5月底,中国石油、中国石化、中国海油三大石油公司先后在全球债券市场发行美元债券,分别发行了65亿美元、157.5亿美元、143亿美元债券。三大石油公司如此频繁地在境外发行美元债券,除了与各自公司境外实际用款需求相关外,最主要的原因是境外美元债券融资成本低、融资期限长,具有银团贷款不可比拟的成本、期限优势。

纵观三大石油公司近几年美元债券的发行情况,先是中国石油在发行结构上创纪录,后有中国石化、中国海油在发行规模、发行成本、发行期限上屡创中国企业在国际资本市场发行纪录。那么,三大石油公司的境外美元债券发行,结构上有什么不同,发行方式又有何区别呢?决定债券成功发行的主要影响因素有哪些?

发行结构

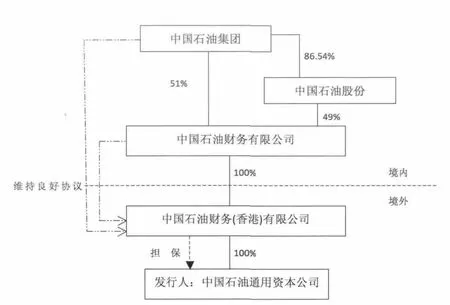

国际资本市场债券发行结构中比较常见的是高评级的企业自己作为债券发行人直接发行或者在境外避税天堂设立一家SPV(特殊目的的载体),如开曼群岛和英属维尔京群岛,然后再对该SPV公司发行的债券进行担保。但在今年5月19日国家外管局出台跨境担保的新规前,由于境内注册的企业要为境外企业进行担保必须获得国家外管局的审批,而外管局的审批往往又很难获得批准,因此现在境内企业通过境外SPV发行债券通常都用“维持友好协议”的结构进行。这一结构是中国石油率先使用的发行结构,而中国石化和中国海油都采用了比较常见的担保结构。三大石油公司的股权和发行结构详见图1、图2和图3。

图1 中国石油股权结构与发行结构图

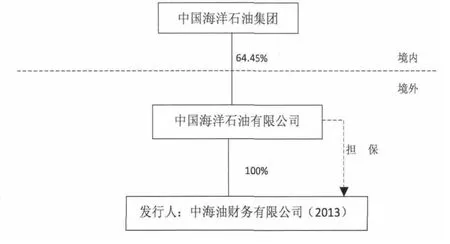

图2 中国海油股权结构与发行结构图

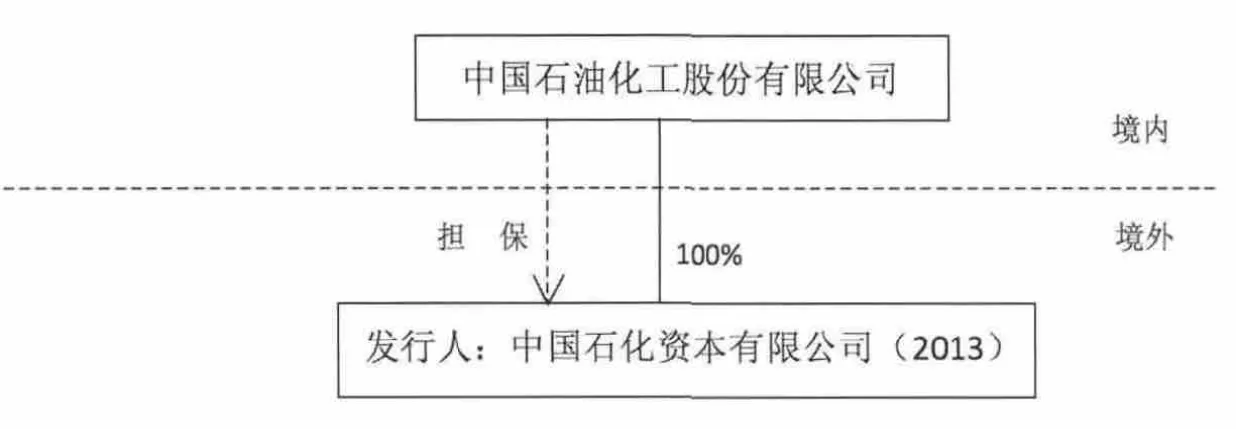

图3 中国石化股权结构与发行结构图

比较三大石油公司的发行结构,可以看出,中国石化发行的境外美元债券由境内100%母公司为其提供直接的信用担保,担保结构最强。中国海油发行的境外美元债券由在香港上市的中国海油提供担保。而中国石油的担保结构则比较复杂,中国石油发行的境外美元债券由中国石油财务(香港)有限公司提供担保。而由于中国石油财务(香港)公司的财务能力及担保能力不强,为了增强投资者对发行人未来还本付息能力的信心,中国石油集团及中国石油财务公司通过“维持良好协议”的形式为债券增信,向投资者承诺,如果发行人出现还本付息支付困难,中国石油将通过该协议为发行人提供支付资金,由此证明了中国石油对债券发行人的支持。

发行方式

在境外债券资本市场发行美元债券主要有两个方式:注册发行及私募发行(例如144A规则发行)。由于在美国证监会注册发行,要求发行人必须是一家在美国债券市场进行定期披露的公司,披露要求严格,并且必须满足一定条件,因此一般境外美元债券的常用发行方式是私募发行,包括:Reg S(发行对象是美国以外的投资者)与144A(发行对象还包括美国境内的合格投资者)两种方式。他们是美国证券法中的一个条例,发行人可以在未经注册的情况下直接向合格机构投资者发行证券。由于144A规则下的发行对象包括美国境内的投资者,因此一般大于5亿美元且期限长于10年以上的的发行都会采取144A发行,以保证发行成功。但是在144A发行方式下,所使用的经审计的财务报表必须满足135天的要求。中国石化与中国石油都采用这种私募发行方式。而中国海油则采取在美国证监会注册的发行方式。与上述私募发行相比,在美国进行公开债券发行,可以为发行增加大量美国机构投资者;而由于美国机构投资者可以把债券纳入他们的投资级企业债券基金中,因此要求的回报将相对降低,并在定价上起主导作用,能够把亚洲和欧洲投资者要求的回报也同样拉低。因此,在其他条件相同的情况下,采取美国证监会注册的发行模式融资成本会低于私募发行。但是,与私募发行方式相比,采取美国证监会注册发行的方式,首先要满足一定的条件,要向美国证监会递交相关资料,文件准备工作量要大很多,在SEC注册还需支付注册费用:每100万美元发行收取1.364bp(bp:Basis Point)基点。用于金融方面,债券和票据利率改变量的度量单位。一个基点等于1个百分点的1%,即0.01%),相当于每10亿美元发行金额需支付136400美元。2013年10月1日以后美国证监会下调了收费,目前每100万美元发行收取1.288bp。据《亚洲金融》报道,中国海油采用此发行方式,多花费了30万~40万美元。

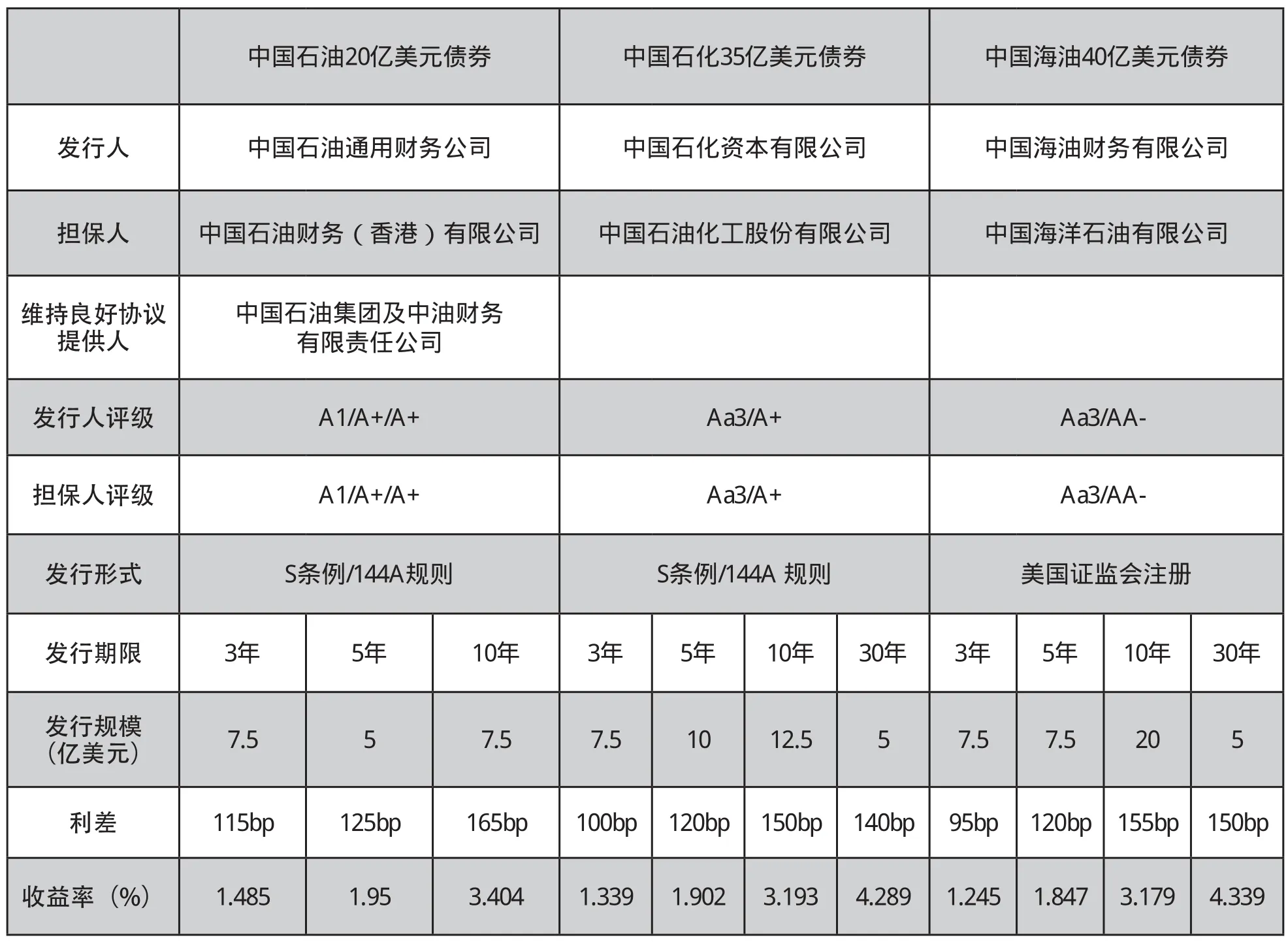

表1 三大石油公司2013年发行的美元债券

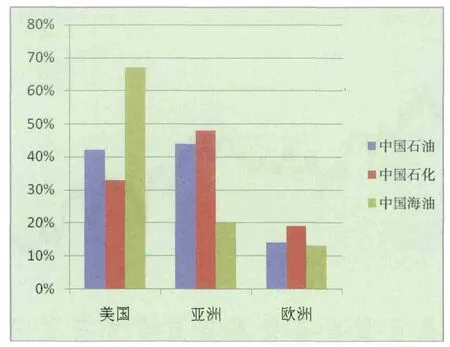

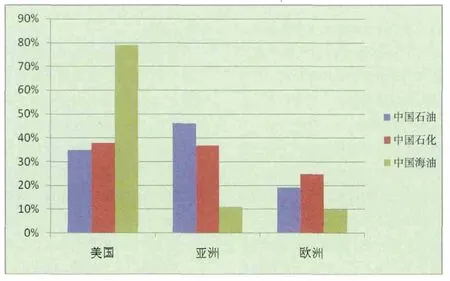

从三大石油公司发行的美元债券比较表中,可以看出,继中国石化2013年4月18日35亿美元债券的发行创下中国企业单次美元债券发行规模的纪录之后不久,中国海油采取美国证监会注册的发行模式,发行了40亿美元债券,破了中国石化的单次发行规模记录,并且其3年期债券利差比中国石化低5bp。从投资者地区分布也可以看出,中国海油采取的美国证监会注册的发行方式吸引了大量的美国投资者。在Reg S及144A发行方式下,美国投资者购买的中国石化与中国石油的美元债券只占发行规模的30%~40%,而在美国证监会注册的发行方式下,美国投资者则占到了60%以上,中国海油10年期美元债券的美国投资者甚至达到79%。由此可见,在美国证监会注册的发行方式下,美国投资者占绝大多数(详见图4与图5)。

图4 三大石油公司3年期债券投资者地区分布比较图

图5 三大石油公司10年期债券投资者地区分布比较图

债券期限

一般债券发行人在确定债券期限时都要考虑募集资金用途及债券利率水平。债券期限原则上要长于募集资金用途中项目的期限。而债券利率水平是发行人最看重的因素。一般在预测远期利率将要走高的情况下,应选择发行长期限债券,以免增加将来再融资的成本;在预测远期利率走低的情况下,应选择发行期限短的债券,这样有利于将来以较低的利率发行新的债券,降低融资成本。

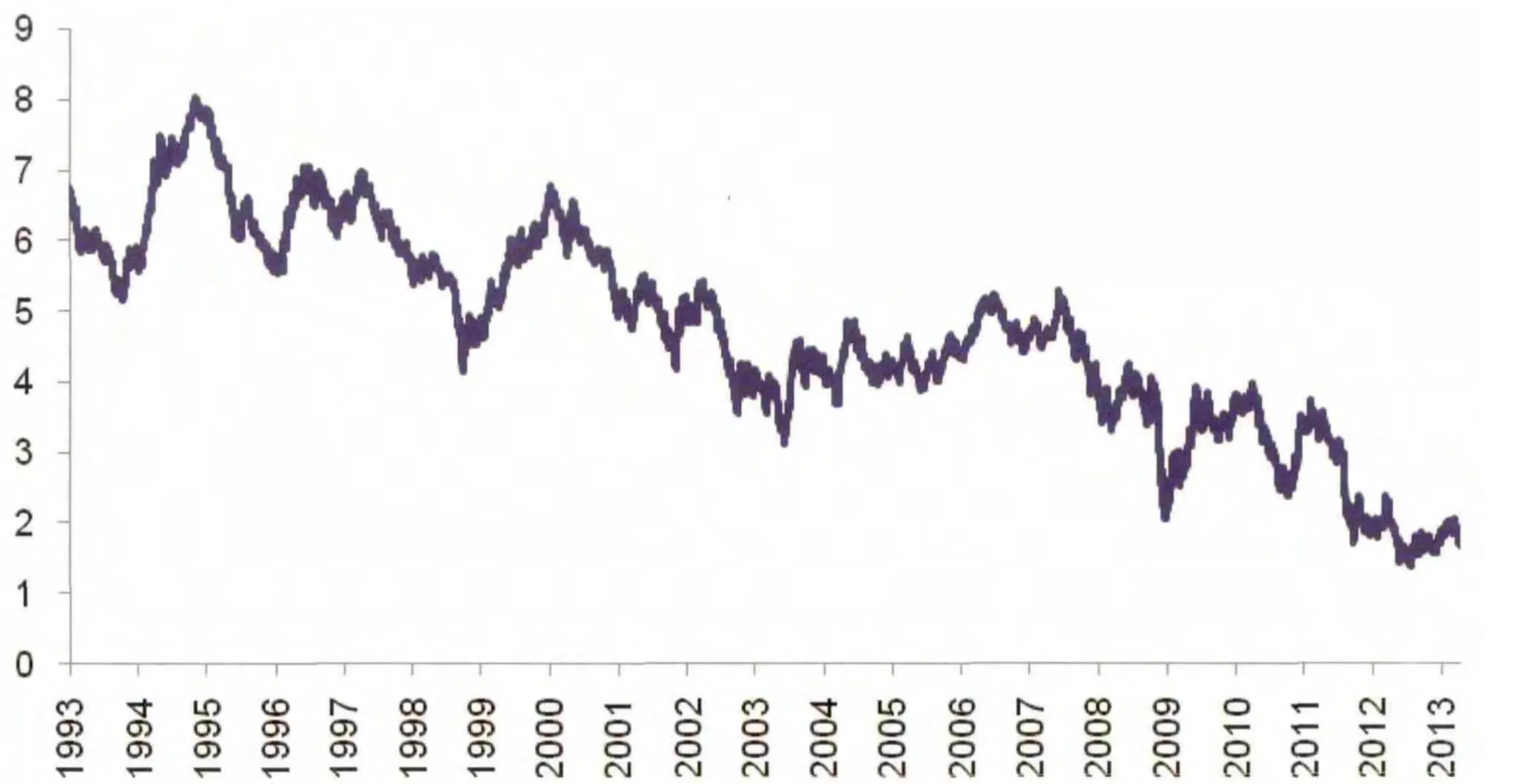

境外美元债券的常见期限为5年期、10年期及30年期。近年来,由于美元国债利率一直比较低,导致3年期债券利率成本也较低,2013年5月份时还不到1.5%,远远低于国内人民币融资成本,因而许多发行人都比较倾向于发行3年期债券。从三大石油公司2013年债券发行比较表中可以看出,三大石油公司都发行了3年期债券。与中国石油不同的是,中国石化和中国海油还同时发行了5亿美元的30年期债券,从而在美国国债利率较低的情况下,长时间锁定了低成本的债券融资。通过对三大石油公司不同期限发行规模的比较可以看出,10年期的债券是发行规模最大的品种,尤其是中国海油,10年期的美元债券发行了20亿美元,占其总发行规模的一半,这说明10年期是投资者最喜欢的期限品种,这从三大石油公司各期限品种的订单簿记数量上也可看出。

信用评级至关重要

要想成功获得低成本、大规模的美元债券发行,债券发行者首先需要具备较高的信用评级,并设计合理的发行结构。根据境外债券市场的发行经验,一般评级低一级,发行利差将增加10bp左右。要想获得较理想的信用评级,公司需要精心准备评级材料,充分发掘、展示公司的信用亮点,使国际信用评级结构能够尽可能地了解公司,从而能够使评级机构信服,给公司较高的信用评级,有助于发债时获得较低的发债成本。

图6 10年期美国国债收益率过去20年走势

根据市场惯例,公司在评级时都会请一家投行作为评级顾问。在投行的选择上,公司往往会考虑投行在债券承销方面的实力及投行在不同地区的影响力。另外,发行结构往往决定了债券本身的评级。境外债券市场上比较认可的发行结构是中国石化采用的担保结构:由境外发债SPV作为发债主体,由评级较高的母公司为债券发行提供担保。采用此种发行结构,债券获得的评级是母公司评级,有助于降低债券发行成本。

选择适宜的发行方式,将有助于发行人实现低成本大规模的债券发行。如果是在美国上市的公司,定期根据美国监管法规的规定披露财务报表,在时间充裕的情况下,建议采用在美国证监会注册的发行方式,这样能够获得大量美国投资者的订单并拉低债券价格。对美国机构投资者来说,投资私募债券(如144A或Reg S)规模有限,而投资美国证监会注册方式下的公募债券规模则大很多,这有助于公司获得大规模的订单。另外,美国的机构投资者可以把公开市场下发行的债券纳入他们的投资级企业债券基金中,而不单是依靠新兴市场基金,因此要求的回报将相对降低,并将在定价上起主导作用,把亚洲和欧洲地区投资者要求的回报也同样拉低。

关于债券期限,在美元国债利率长期处于历史低位时,选择长期限固定利率品种有助于长时间锁定低成本,选择部分中短期浮动利率品种又有助于充分享受目前的低利率美元债务。

债券发行时如何选择市场时机也是一个需要发行人慎重决定的重要因素,决定着发行人最终融资成本的高低。这就需要发行人密切关注境外金融市场的走势,分析影响美元利率变动的因素,避开美国节假日和主要经济数据公布日,从而抓住最佳的发行时机。

综上所述,要想成功发行低成本、大规模的美元债券,债券发行者需要具备较高的信用评级,设计合理的发行结构,选择适宜的发行方式,抓住有利的市场时机,制定合理的发行策略(期限品种、利率结构、定价策略等),这样才能保证获得较低的融资成本,并实现大规模的发行。

猜你喜欢

加油站服务指南(2022年6期)2022-07-28

水泵技术(2022年1期)2022-04-26

中国海上油气(2020年5期)2020-10-20

债券(2019年7期)2019-08-30

证券市场周刊(2018年39期)2018-11-10

魅力中国(2018年1期)2018-07-24

现代企业(2015年6期)2015-02-28

新闻界(2009年5期)2009-12-24

文学与艺术(2009年9期)2009-12-02

云南大学学报法学版(2004年6期)2004-02-03