我国私募股权基金退出方式选择的理论与现实

2014-09-18 00:59明仪皓

成都大学学报(社会科学版) 2014年4期

明仪皓

(成都大学经济管理学院,四川成都, 610106)

一 引言

私募股权基金(以下简称PE),是通过非公开的方式募集资金,由专业的管理团队对非上市企业进行股权投资,再以转让股权的方式退出被投资企业,实现价值增值的目的。PE的运作包含融资、投资、退出三个过程。退出环节在保障PE正常运转的过程中显得尤为重要。目前,主要有哪些退出方式?其特点是什么?哪种退出方式更好?

关于这些问题,国外已经有了大量研究。Bygrave和Timmons(1992)研究了美国在1979-1998年期间,PE在不同退出方式中的收益情况,结果显示IPO退出方式的收益最高,是并购退出方式的5倍。Black和Gilson(1999)用博弈论方法研究IPO和并购转让两种退出方式,他们发现企业家为获取企业控制权而倾向选择IPO退出方式。Cumming and Macintosh(2002)的研究发现了IPO退出方式相比并购方式更具有宣传效应,在IPO过程中,企业将持续被媒体报道,由此引来更多的投资者关注,这些投资者会进而关注到该PE,这种宣传效应可以一直持续到公司上市以后的很长一段时间。

国内在近年来也展开了相关研究。王晓东、赵昌文、李昆(2004)比较了IPO和并购两种退出方式的整体绩效,他们认为IPO的绩效低于并购的绩效。程静(2004)的研究得到了和Black和Gilson一样的结论,即企业家为了保留对企业的控制权,更喜欢IPO退出方式。

以上的研究,基本都是对比分析不同退出方式的特点、收益状况,从分析企业家或者风险投资家的角度讨论他们更倾向于哪种退出方式。但是,采用何种方式退出,不是PE和风险企业家独自能决定的,是二者基于自身利益进行博弈的结果。所以,我们借助博弈论的工具来研究这个问题,即是哪种退出方式可以使得二者的利益最大化?

为此,我们首先对各种退出方式的特点进行梳理,总结其优缺点。然后利用博弈论的工具建立一个理论模型,从理论上探寻哪种退出方式可以实现二者总效用最大化。理论分析认为,要实现帕累托最优,可以按公司价值不同选择退出方式,对于价值较低的公司,选择股权并购方式;当公司价值较高时,选择IPO退出方式。

经验证据是否支持上面的理论模型分析结果?我们分别对美国和我国的PE背景企业退出方式的选择进行了实证考察,发现美国的情况与理论分析结果一致,而我国的情况则与理论结果发生了背离。发生背离的原因是,我国的二级市场有高溢价收益,IPO退出方式可以获得更高的回报;并购退出方式因为没有成熟的平台和环境而被限制。据此,我们认为,国内PE应该提前转变理念,争取实现长期收益最大化。同时,要建立并完善全国统一的产权交易市场,为并购退出提供平台。

本文其余部分的安排如下:第二部分梳理各种退出方式的特点;第三部分构建博弈模型,期望找到使得风险企业家和PE总效用最大的退出方式;第四部分是对美国和我国退出方式选择经验证据的考察;最后是本文的结论和建议。

二 退出方式特点分析

私募股权基金的退出方式主要有:公开上市、并购转让、破产清算。破产清算退出一般只在私募股权基金投资失败的时候采用,所以本文只讨论前两种退出方式。

(一)上市退出

上市退出就是当风险企业成长到一定程度,满足上市条件时,由投资银行协助,在股票市场公开发行股票上市,PE在限售期结束后,将所持股票在二级市场卖出,从而收回投资。其特点如下:(1)门槛高。在我国资本市场,主板、中小板和创业板分别对拟上市企业的盈利能力和规模等做了相关规定,因此,不是所有的投资项目都可以通过IPO方式退出。(2)宣告效应。Cumming and Macintosh(2001)的研究表明,IPO存在较高门槛,表明企业质量非常好,这意味着PE投资获得成功,而且IPO过程受到媒体关注,具有较好的宣传效应。(3)价值评估。企业市值取决于其未来的盈利能力,即其今后每年产生的现金流的总现值。(4)企业家控股。IPO后,公司股权比较分散,企业家可以继续拥有对公司的控制权,企业家获得额外的控制收益,因此企业家偏好IPO退出;(5)二级市场影响。退出收益受二级市场影响,二级市场处于上升周期时,投资者情绪高,市场需求旺盛,IPO定价较高;二级市场处于下跌周期时,投资者情绪低迷,市场需求不足,IPO定价低。

(二)并购转让退出

并购转让退出,就是私募股权基金通过其他企业对风险投资企业实施并购,或者将其持有股权转让给其他投资者,从而实现收回投资的退出方式。和上市退出相比,并购转让退出的门槛低,宣告效应较弱,现金是一次性收回,受经济政策境影响小。此外,还有以下特点:(1)保密程度高。对风险投资企业来说,盈利模式、技术等相关信息非常重要,是商业机密,为了消除信息不对称从而确定合理价格,上市退出不得不向公众提供相关信息,可能导致公司泄密,因此并购转让的双方在谈判前,都要签订保密协议,保密程度高。(2)并购转让价值高。选择并购退出方式,对受让方来说,除了可以获得风险投资企业的现金流价值,还可以获得并购后由于规模经济和范围经济带来的战略价值,其总价值等于现金流价值与战略价值之和。(3)协议定价。并购转让方式退出,受让对象数量有限,价格形成的竞争性较差,所以,PE和受让方的谈判能力对价格影响较大。

综上,上市退出和并购转让退出存在各自的优缺点。对于不满足上市条件的企业,在两种退出方式之间存在硬约束,不具有替代性。本文所讨论的问题,是指企业在没有硬性约束限制下,PE和风险企业家经过博弈,比较两种方式带来的收益,择优选择退出方式的行为。

三 退出决策的选择博弈

(一)模型假设

1.风险投资企业的公司价值等于未来现金流的现值(用 VA表示),连续的分布在[VA1,VA2]区间,VA1<VA2。风险投资家(简称VC)和风险企业家(简称VE)能够测算风险投资企业的VA。

2.假设有两种可替代的退出方式,公开上市(IPO)和并购转让(TR),通过IPO方式退出时,VE不会丧失对企业的控制权,通过TR方式退出,虽然VE能继续行使对风险投资企业的管理权,却部分失去了对企业的“控制”。

3.风险企业家希望能保持对企业的控制权,从中获得非货币效用,我们用CU表示VE获得的这种非货币效用。如果选择IPO退出,VE可以继续保留对风险投资企业的控制权,即CU>0;如果选择TR退出,VE可能丧失对企业的控制权,其控制收益CU=0。

4.关于退出成本。在风险投资企业IPO过程期间,要为此发生的咨询、承销等费用,用E表示。在TR退出过程中,PE会选择出价最高的受让方,该出价高于公司价值的部分记做P,发生的相关成本忽略不计。

5.假设退出价值方程是线性的。在IPO方式退出时,公司的价值方程可表述为VA-E,在并购转让时,其价值可表述为 VA+P,P>0,E >0,VA>0。

(二)最优退出决策的决定

关于选择哪种退出方式,VE和VC的考虑侧重点不同,所以其效用函数不相同,下面我们对二者的效用函数分别进行分析。

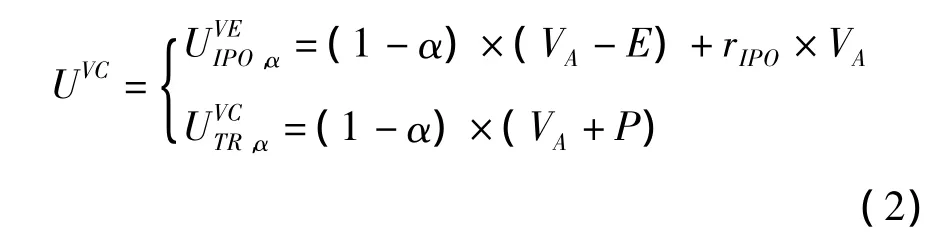

1.风险企业家。假设风险企业家在风险投资企业中的股权占比为α,在IPO和TR两种退出方式中,VE的效用函数分别为:

由等式(1)可知,风险企业家偏好何种退出方式,取决于他保留控制权的非货币效用的大小:当CU>α(P+E)时,VE选择IPO方式;当CU<α(P+E)时,VE选择并购转让方式。根据Black和Gilson(1999)的观点,风险企业家能够从保留对企业的控制权中,获得比较高的效用,即风险企业家更偏好于IPO的退出方式。

2.风险投资家。风险投资家的投资行为具有循环性和连续性的特征,即在完成筹资后不断地从事“投资-退出”的过程,以该过程的投资收益作为对投资人的投资回报,以此证明自己的资金管理能力。由于退出过程中的信息不对称,风险投资家的声誉便显得非常重要。因此,在循环不断的“投资-退出”过程中,风险投资家需要积累和提高其声誉资本。

Cumming and Macintosh(2001)认为,整个 IPO过程在市场上公开完成,且持续受到媒体关注,这个宣传效应可以提高VC的声誉,而TR过程是双方私下协议进行的,通常是非公开的,不能让VC达到提高声誉的目的。风险投资家在IPO过程中获得更高的声誉收益,所以,我们必须把声誉收益(记为RIPO)纳入风险投资家的退出效用函数中。以TR方式退出,风险投资家的RIPO=0;以IPO方式退出,企业价值越大的公司,关注其IPO的投资者越多,也更容易成为媒体报道的焦点,故其声誉收益与企业价值成正比,假设二者之间是线性关系,那么RIPO=rIPO*VA。风险投资家的效用函数可以用下式表达:

所以,当()-()=0 时,可以求出=(1-α)×(P+E)/rIPO。对于价值较低的公司,即VA<,VC偏好选择并购转让退出方式。对于价值较高的公司,即,VA>,VC偏好选择IPO退出方式。VC偏好通过IPO退出。这个结论说明,对于价值越大的企业,风险投资家能从其IPO过程中获得更多的声誉收益,因而偏好IPO方式退出;反之,则倾向TR退出方式。

(三)最优退出决策的确定

综上所述,由于风险企业家和风险投资家在不同退出方式中获得的非货币收益(企业控制权收益和声誉收益)不对称,他们在选择退出方式时会存在冲突。

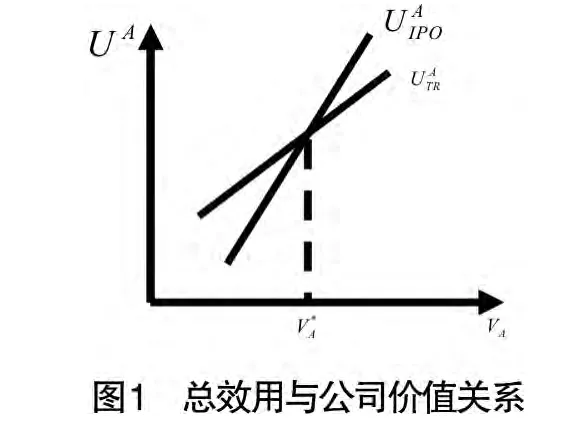

我们把最优退出决策定义为能使风险企业家和风险投资家的总效用最大化,用UA表示总效用,于是有UA=uVE+UVC。利用等式(1)和(2),可以得出总效用的方程组:

由方程组(3),我们把总效用看作是关于公司价值VA的函数,直线的斜率相比的大,所以直线更陡峭,两条直线在二维坐标图中相交于一点,该点对应的横坐标为,如下图:

由方程组(3),可以求得=(P+E-CU)/rIPO。由图1看以看出,对于价值较低的公司,即VA<,并购转让的方式是使总效用最大的最优决策;当公司价值较高时,即VA>,IPO退出方式是使总效用最大的最优决策。这简单反映了低价值的公司,TR支付的较高价格补偿了IPO中正的净收益。

四 实证分析

根据前述对PE退出方式选择的博弈分析可知,在PE投资项目中,占大多数的低市值项目应该通过并购退出,少数高市值项目可以通过IPO方式退出。如图2所示①,美国的数据与前述理论模型的结论一致,即PE投资项目中大多数是通过并购方式退出。

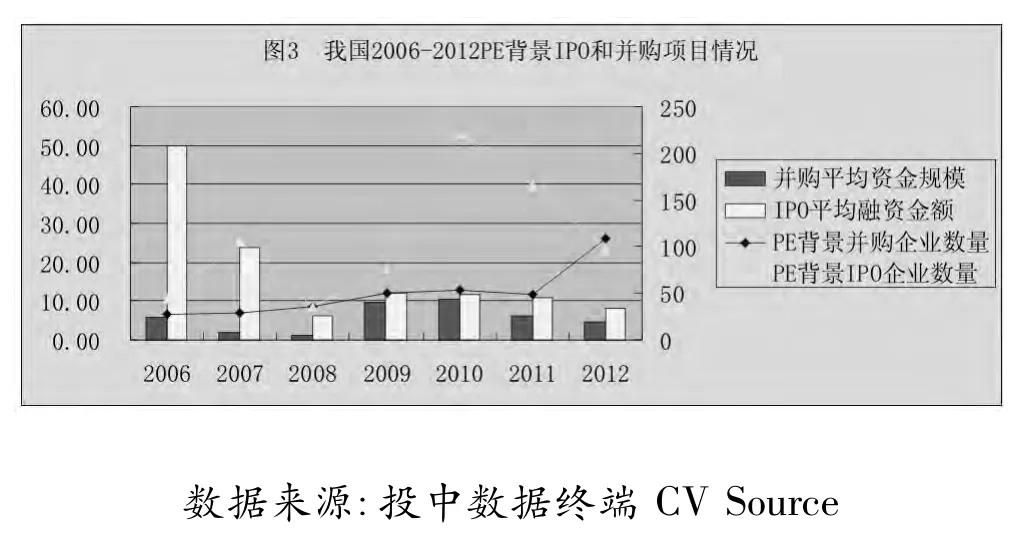

我国PE退出的现实与理论分析结论是否也一致?下面将考察我国的现实情况。如图3,从我国2006-2012年有PE背景的IPO和并购项目情况可以看出,IPO的平均融资额高于并购的平均资金规模,也即是说高市值的公司更倾向于通过IPO方式退出,这与前面的理论结果一致。但是,我国的PE背景并购企业数量常年低于具有PE背景的IPO企业数量,这与美国的情况不同,也与前述的理论结果发生了背离。

在美国市场,PE基金曾经也是把IPO作为最主要的退出方式,但随着多层次资本市场的完善和私募股权基金的观念不断成熟,才过渡到目前主要采用并购方式退出。我国现阶段PE基金把IPO作为首要退出方式,这是VC和VE在目前环境下进行博弈的结果。主要是因为,我国的股票市场,存在较高的二级市场溢价,其中又以创业板的市盈率最高,面对巨大的利益诱惑,私募股权基金自然把目光集中在IPO方式上。为了以短平快方式实现收益,私募股权基金把主要资金都配置到拟上市企业,削弱了PE支持发展初期企业的功能。

五 结论与建议

(一)结论

理论分析结果认为,私募股权基金采用何种方式退出,取决于风险企业家和风险投资家的利益博弈,由于二者在不同退出方式中获得的非货币收益不对称,在选择退出方式时会存在冲突。要实现二者的总效用最大化,可以按公司价值不同选择退出方式,对于价值较低的公司,选择并购转让方式;当公司价值较高时,选择IPO退出方式。

在美国,随着多层次资本市场的完善,已经从原来以IPO为最主要的退出方式转变为现在以并购作为最主要退出方式。而我国的资本市场和私募股权基金都处于发展初期,风险投资家为追求短期回报而集中投资拟上市企业,把退出方式定位于IPO。究其原因,主要是因为:我国证券市场一、二级市场存在较高溢价,IPO方式退出可以获得高额的投资收益;并购退出的市场平台和外部环境不成熟,限制了PE基金的并购退出。

(二)建议

1.国内PE机构应转变理念,争取长期收益最大化。把主要精力放在投资Pre-IPO阶段的企业,追求这种短期利益的成本是放弃长期收益。所以,国内PE机构应该发挥自己的主观能动性,在国内多层次资本市场尚不成熟的时候,提前主动转变理念,毕竟并购退出才是未来的主要退出方式。应该把主要精力放在寻找有潜力的又在发展初期的企业,在该过程中积累帮助企业提升管理能力的经验,通过对企业的长期投资,实现长期收益最大化。

2.完善产权市场,为并购退出提供平台。我国产权交易市场虽然已经初步建立,但存在地区分割和部门分割的问题,交易规则和交易监管也不统一。当务之急,就是要在全国范围内建立统一的产权交易平台,在交易主体、交易品种等方面建立一套全国统一的规则。通过交易平台建立信息发布和共享机制,透明化的信息披露可以帮助解决交易主体之间的信息不对称。

注释:

①根据美国风险资本协会网站(http://www.nvca.org/)资料数据整理。

:

[1]Bygrave W.D&Timmons J,A.Venture Capital at the crossroad[M].Boston:Harvard Business School Press,1992

[2]B.S.Black,R.J.Gilson.Venture Capital and the Structure of Capital Markets:Banks Versus Stock Markets[J].Journal of Financial Economics,1998,47(3):243 -277.

[3] Douglas J.Cumming&Jeffrey G..Macintosh.Venture Capital Exits in Canada and the United States[J].University of Toronto Law Journal.2002,(53):114 -126.

[4]王晓东,赵昌文,李昆.风险投资的退出绩效——IPO与 M&A 的比较[J].经济学家,2004(1):102-111.

[5]程静.论风险投资“退出”的内涵、功能及必要性[J].暨南学报(人文科学与社会科学版),2004(1):35-39.

[6]徐祥柱.美国、德国风险投资退出机制的差异及原因分析[J].世界经济研究,2002(2):53-57.

[7]金永红.我国风险投资退出机制的实证考察[J].科技进步与对策,2012(29):16-20.

[8]张俊芳.中国风险资本市场退出渠道的现状、问题及政策建议[J].中国科技论坛,2011(1):118-122.

[9]王苏生,陈玉罡,向静.私募股权基金理论与实务[M].北京:清华大学出版社,2010.

猜你喜欢

少儿美术(2019年7期)2019-12-14

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

新乡学院学报(2016年6期)2016-12-01

中国塑料(2016年9期)2016-06-13

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

现代农业(2015年5期)2015-02-28

现代农业(2015年5期)2015-02-28

创业家(2015年7期)2015-02-27