我国白酒行业上市公司增长管理研究

2014-09-20 01:07四川师范大学商学院四川成都610101

商业会计 2014年24期

□(四川师范大学商学院 四川成都 610101)

追求不断的增长是企业经营的目标,其受诸多因素的影响。其中,企业经营的物质条件是增长的基础,即企业增长要求其财务资源合理规划和组织,保证企业的资金能与企业的可持续增长速度相匹配。因此,从财务的角度来看,在一定时期内,企业的增长速度在理论上应该有一个最佳值,即可持续增长率(Sustainable Growth Rate,以下简称SGR)。可持续增长是指在不需要耗尽财务资源的情况下,公司销售所能增长的最大比率,即企业在现有经营管理水平和财务结构的约束下,所具有的最大内在增长能力。笔者认为,企业的实际增长速度与这一理论定数相一致意味着企业的增长与这一期间内自身资源协调。实现现代企业的持续增长是企业战略管理的目标,因此,企业增长管理应运而生,即主张企业增长与企业各资源之间的协调、配合,太快或太慢的增长都会影响企业的可持续发展。

一、企业增长管理研究综述

理论界对于企业增长速度的研究始于定性描述,以安蒂斯·彭诺斯(Penrose,1959)的《企业增长理论》、鲍摩尔(Baumol,1967)的《企业行为、价值和成长》以及钱德勒(Chandler,1962)等人的《企业成长阶段研究》为代表的学者对企业增长的速度作了相关阐述与研究。近年来,学术界逐步从定量的角度来研究企业增长问题,主要以建立可持续增长模型为标志。

一类从会计口径建立了可持续增长模型,其中最具代表性和比较完善的是罗伯特·C·希金斯 (Robert·C·Higgins,1981) 和詹姆斯·C·范霍恩(James·C·Van Horne,1988) 的理论。希金斯将可持续增长模型的公式表示为:SGR=股东权益变动值/期初股东权益=销售利润率×总资产周转率×留存收益率×权益乘数。范霍恩根据发行新股和不发行新股两种情况进行了研究,建立了可持续增长的稳态均衡模型和变化假设模型。二者的理论出发点以及理论逻辑从本质上来说是一致的,都是以会计恒等式为出发点,都肯定了总资产周转率、销售净利率、留存收益率和权益乘数这四个财务指标对企业可持续增长的重要影响。希金斯模型的主要优点在于回答了主要有哪些财务因素影响和制约企业的增长问题,并且模型简单,各项财务指标易获取,计算简单明确。但是,此增长模型只是一个静态的模型,其不足之处主要体现在模型中存在着极端的假设,在国外学术界受到了一些负面评价,而范霍恩模型涉及参数既多又杂,影响了实际使用效果。

另一类从现金流口径建立了模型,其中最经典的是拉巴波特(Alfred Roppaport)和科雷(John·L·Jelly)的可持续增长模型。拉巴波特认为可持续增长应与持续价值创造相一致,他提出一个可承受的增长(Affordable growth)的概念。科雷在其著作《公司战略》中也对现金流量与增长率之间的关系进行了探讨,定义了当现金流量等于零时的增长率为现金余额的增长率(Cash-based Growth Rate)。 拉巴波特和科雷的可持续模型均建立在现金流量的基础上,本质上是相同的,两者都认为可持续增长率是现金流为零时的增长率,都建立了增长与现金余缺的直接联系,指出企业增长与现金流的线性负相关的关系,而约束企业增长的关键因素是企业的自由现金流量。但是模型在计算时存在一些缺陷,比如模型的分母可能存在趋近于零的状况,从而使计算出的可持续增长率出现严重异常,且其将净利润直接视为现金流入的来源存在逻辑错误。

我国学者对企业可持续增长问题也作出了相应研究。研究成果主要集中在对增长模型的分析、评价和改进建议上,如油晓峰、王志芳(2003)对希金斯和范霍恩的财务可持续增长模型进行了评价,结合财务实际情况,发展了其应用范围。汤谷良、游尤(2005)通过对不同经典的可持续增长模型进行比较分析并利用数据验证,为企业增长管理时对不同模型的应用提供了借鉴。樊行健、郭晓燚(2007)在总结希金斯和范霍恩两位学者模型的基础上,对企业的可持续增长模型进行了重新构建,提出了平衡增长情况下、资本结构发生改变情况下和全部条件放宽情况下的三种可持续增长模型。也有少量研究涉及到运用增长模型做实证分析,如王玉春、花贵如(2006,2007)分别以希金斯的可持续增长模型作为理论基础,对我国农业上市公司和信息技术业上市公司可持续增长进行了实证检验。曹玉珊(2007)以1994年沪深287家上市公司为样本,连续取其1994-2003年间的财务报表资料数据进行实证研究,探究企业间不同增长速度的不同成因,帮助管理层选择促进有效增长的财务战略。

综上所述,国内外已经对可持续增长理论模型有相关研究,并运用经典模型对企业增长现状做了一些探讨,但研究涉及的行业有限,研究方法也有待进一步完善。鉴于此,本文在分析和评述国外经典可持续增长模型的基础上,对近年我国白酒行业上市公司的可持续增长情况进行观察,并从中分析可能的风险与隐患。

二、我国白酒行业上市公司增长问题研究

(一)我国白酒行业的成长及其特点

1.白酒行业是我国特有的传统产业。白酒行业在我国历史悠久,是中华民族宝贵的文化遗产。白酒行业作为轻工业中食品工业的重要分支,是农产品深加工行业的重要组成部分,对加快农业结构调整、推动我国农业现代化等有着重要意义;同时白酒行业能够带动包装印刷、物流运输、餐饮消费等二、三产业的发展,具有较强的产业联动效应。尤其在调整我国经济结构、促进经济发展、刺激内需的今天,研究我国白酒行业的增长问题是非常有必要的。

2.我国白酒行业趋向高集中度及规模经营。近年来我国白酒行业整合有加速趋势,中安顾问在《中国白酒企业发展战略研究》报告中认为白酒企业走集团化、规模化道路势在必行,未来10年企业数量会减少到5 000家左右。尤其白酒行业上市公司利用资金优势,采取挖掘潜能、收购兼并等一系列措施在白酒行业确立了优势地位。因此,我们以白酒上市公司为研究对象,能够比较充分地代表我国白酒行业的发展趋势。

3.我国白酒行业的增长状况。从2007年至今,白酒行业发展持续升温,白酒总产量和利润水平稳步提升,2007-2010年,白酒业销售收入总额四年间平均增长速度为31.36%,高于工业四年平均增长速度。根据《2011-2012中国白酒行业市场研究报告》,2011年,白酒行业景气度持续高企,产量、销售收入和利润增长均创10年来新高。但是,自2012年底开始,白酒行业随着经营环境巨变,遭遇了行业拐点。2013年年报显示,14家白酒上市公司平均净利润同比大幅下降,2014年一季报中有12家白酒企业的净利润和营业收入均下滑。

由此可见,我国白酒行业在历经“黄金十年”的高速增长后,步入行业寒冬。尽管这种由盛及衰的导火索来自醉驾入刑、限制“三公消费”等一系列的政策出台,但从企业财务管理的角度来看,白酒企业这次拐点的到来是缘于外部强大的变故,抑或自身发展的必然结果?白酒行业上市公司的增长速度安排是否得当,是否实现了可持续增长?基于上述思考,本文拟采用定量分析的方式,考究白酒行业上市公司的增长管理水平,探究其增长的内在规律。

(二)研究方案设计

1.样本选取。我们选取了截至2007年底已在沪、深两地上市的所有白酒类公司,剔除了财务数据不全的洋河股份和ST、PT的公司后,纳入样本的有11家上市公司。本文选择2007年至2013年作为观察期,主要财务数据来源于国泰安CSMAR数据库系统中一般上市公司财务数据库和上市公司财务指标数据库,采用的统计软件为SPSS 17.0。

2.模型与变量的选取。

(1)模型的选取。本次实证研究的目的是为了研究我国白酒行业上市公司的增长管理水平,故我们选择经典的范霍恩非均衡状态下的可持续增长模型,范霍恩的动态非均衡模型是在放宽基本假定,即允许发售新股的条件下构建的,因此更具有现实意义。

表1 主要变量及定义

(2)变量选取。本文共选取了9项财务指标,研究涉及的各种变量和定义如上页表1所示。

(三)我国白酒行业上市公司可持续增长的实证分析

1.我国白酒行业上市公司增长速度的描述性统计。

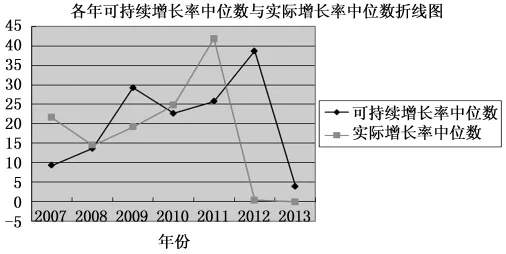

(1)样本公司实际增长率分析。2007-2013年样本公司实际增长率及可持续增长率描述性特征如表2所示。从实际增长率数据的集中趋势来看,各样本公司的均值和中位数在2007-2011年期间基本呈上升趋势。其中,2008年的实际增长率较2007年出现一定幅度下降。究其原因,一方面是由于美国的次贷危机引起的全球性金融危机造成的全球经济衰退,我国各行业经济增长速度也迅速下滑;另一方面是受2008年5月汶川大地震的影响,以“剑南春”为首的白酒企业以及众多原酒企业损失惨重,这也在一定程度上冲击了白酒行业。2008年之后,我国政府为促进经济复苏,采用宽松的货币政策刺激经济,在流动性过剩的背景下,白酒行业上市公司能快速有效地筹集到所需资金,为企业的增长提供了财务资源,这使得白酒行业自2009年开始实际增长率不断上升。然而,自2012年起各样本公司实际增长率急剧下降,2013年进一步呈现负增长,其下降幅度远大于2008年。无论是绝对数据还是相对数据均表明2012年白酒行业的寒流真正来临。

(2)样本公司可持续增长率与实际增长率关系分析。分析样本公司增长管理水平的关键在于对样本公司的可持续增长率和实际增长率进行比较。可持续增长率表明企业的内在增长潜力,当样本公司的实际增长率小于可持续增长率时,我们认为存在增长不足的可能性;反之,则存在过度增长的可能性。

从图1可以看出,样本公司的可持续增长率和实际增长率不完全重合,但二者基本能交叉相随。其中2007年和2011年实际增长率明显高于可持续增长率,而2009年和2012年刚好相反,其余三年基本接近。由此,我们可以作出大致推断:尽管样本公司的可持续增长率和实际增长率存在差异,但实际增长率能围绕可持续增长率上下波动。

2.样本公司增长管理水平检验。范霍恩指出:“实行增长管理就是要求企业应当在充分考虑经营效率和财务资源的基础上制定其销售增长目标。”可持续增长率是基于企业现在的水平来预测下年度的最佳增长率。企业的实际增长率与可持续增长率不符,意味着企业的经营效率或者财务政策发生了变化。经营效率主要受制于销售利润率和总资产周转率,企业可以通过挖掘在资产营运效率、劳动生产率、管理、技术等方面的潜力来提高经营效率,但是在充分竞争的市场上,经营效率的提高不是总能实现的。而企业财务政策的变化也受制于环境等多因素。因此,我们认为企业有必要进行增长管理,即在充分预计企业的现有水平下,尽量做到实际增长率与可持续增长率相匹配,这样才能保证企业有长久的生命力。如果企业增长不足,说明企业未能充分利用资源,很可能存在资源闲置、效率低下的状况;相反,则说明企业超负荷经营,如果长此以往,现金周转的危机很快就会来临。从前面的数据分析可知,我国白酒行业上市公司的可持续增长率和实际增长率存在一定差异,但这种差异是否显著,有待我们继续考证。

(1)两个相关样本的正态分布检验。为检验样本公司增长管理水平,本文拟采用T检验的方法。此种检验方法的前提条件是,两相关样本必须服从正态分布,因此,我们对样本公司实际增长率、可持续增长率以及两者差值进行K-S单样本检验,确定是否符合正态分布,为后续深入研究提供正确保证。

图1 各年可持续增长率均值与实际增长率中位数折线图

表2 各样本公司可持续增长率与实际增长率描述性统计汇总表

表3 柯尔莫格洛夫-斯米尔诺夫检验

从上页表3可以看出,各样本公司历年可持续增长率和实际增长率sig均大于0.05,即可持续增长率和实际增长率的分布均是正态的。

(2)可持续增长率与实际增长率差异的显著性。我们对样本公司的可持续增长率和实际增长率进行T检验,结果如表4所示,即2012年样本公司的可持续增长率和实际增长率存在显著差异,此外,其余六年样本公司可持续增长率和实际增长率不存在统计意义上的差异,基本实现了可持续增长。

表4 各样本公司配对样本T检验

三、统计分析结论及其原因探讨

以上实证结果表明,我国白酒行业上市公司总体上增长管理水平较佳,只有2012年实际增长率与可持续增长率存在显著差异,在2013年得到了一定程度改善。

2012年之前,尽管受到金融危机的冲击,我国上市白酒企业的实际增长率除2008年有一定下降外,均处于不断增长状态,甚至超过了可持续增长率。具体的原因可以归结为两个方面:一是白酒企业通过挖掘潜力提高产量和劳动生产率,采取适当的销售政策(如提价等方式)提高了总资产周转率和销售净利润率,实现了内涵扩大再生产。虽然数据显示企业的经营效率提高不明显,但基本做到了稳中有升,这同时也揭示了我国白酒行业上市公司在经营效率上尚有潜力可挖。二是上市公司利用筹资渠道多样的优势,获得了外延扩大再生产所需的财务资源。比如,高盛、轩尼诗等国际资本,联想、海航等资本大鳄以及潮汕、温州等大量业外资本涌入白酒产业,为白酒行业提供了充足的资金来源。2006年,世界烈性酒巨头帝亚吉欧(Diageo)以5亿元收购了水井坊大股东全兴集团43%的股权,拉开了外国资本注入白酒行业的序幕。中粮集团悄然将泸州一个 8 000吨的白酒酿造基地收入囊中;联想控股旗下联想酒业入股湖南武陵,收购乾隆醉;联想控股旗下的君联资本已经入股安徽迎驾,成为其战略投资者。大量外来资本的涌入,为白酒行业提供了与其不断扩张、快速发展相匹配的财务资源,这既支持了数年的高速增长,也掩盖了在增长管理中存在的问题。尤其是2011年,无论从实际增长率超过可持续增长率的差值,还是从过度增长型公司的家数看,都达到了顶峰。

2012年白酒企业的增长急转直下,样本公司的实际增长率远低于可持续增长率,且增长不足型的公司比例高达90%。不少分析者把其原因完全归咎于外部环境的巨变。诚然,外因在一定条件下能够对事物的发展方向有决定性的影响,但内因仍然是事物发展的根本原因。我们认为始于2012年白酒企业增长的大幅下滑绝不能简单归责为外部环境的变化,倘若企业的增长管理到位也可能会在一定程度上避免实际增长率的大幅下降。其一,2010年和2011年连续两年白酒企业实际增长率高于可持续增长率,企业紧张的资源通过外部支持来解决,但当形势急转直下,外部资金也会迅速退潮,而企业自身造血能力有限,故长期的超可持续增长率是不现实的,实际增长率的回调有其内在的必然性。其二,2012年在产品暴出含塑化剂等质量问题及政务消费锐减等因素共振下,高端白酒需求急剧萎缩。如果白酒企业能够早认识到质量是企业的生命线;多培养企业新的增长点,比如在日益兴旺的葡萄酒、果酒、保健酒等市场上拓展;有效地做好风险预警和危机应对等,那么,企业实际增长率大起大落的现象有可能得到避免。因此,研究企业的增长管理,把关注企业的内部潜力和外部资源结合起来,实现可持续的螺旋式上升十分必要。

猜你喜欢

酿酒科技(2022年4期)2022-05-05

支点(2020年11期)2020-11-20

特别文摘(2019年1期)2019-02-28

大观(2017年7期)2017-08-02

山东青年(2017年2期)2017-05-20

环球时报(2017-01-26)2017-01-26

陕西画报(2016年1期)2016-12-01

商业研究(2015年7期)2015-11-03

海外星云 (2014年21期)2015-01-14

中学生物学(2008年6期)2008-08-29