煤炭上市公司股权结构对内部控制建设影响分析——基于哲学角度

2014-11-08 06:09天津财经大学刘萌

财会通讯 2014年23期

天津财经大学 刘萌

一、股权结构与内部控制的外因推动

唯物辩证法认为,事物的内部矛盾(以下称内因)是事物自身运动的源泉和动力,是事物发展的根本原因。外部矛盾(以下称外因)是事物发展、变化的第二位因素。内因是变化的根据,外因是条件,外因通过内因起作用。煤炭企业的特点是资源开采量大、经营成本高、社会责任重,面对我国新兴能源的有限推广性,在很长一段时间内煤炭资源依然是不可替代的,煤炭产业的发展关系着国计民生,因此我国政府要掌握对煤炭资源的绝对控制权。对企业来说,国家的绝对控制属于企业内部控制建设的外部矛盾。

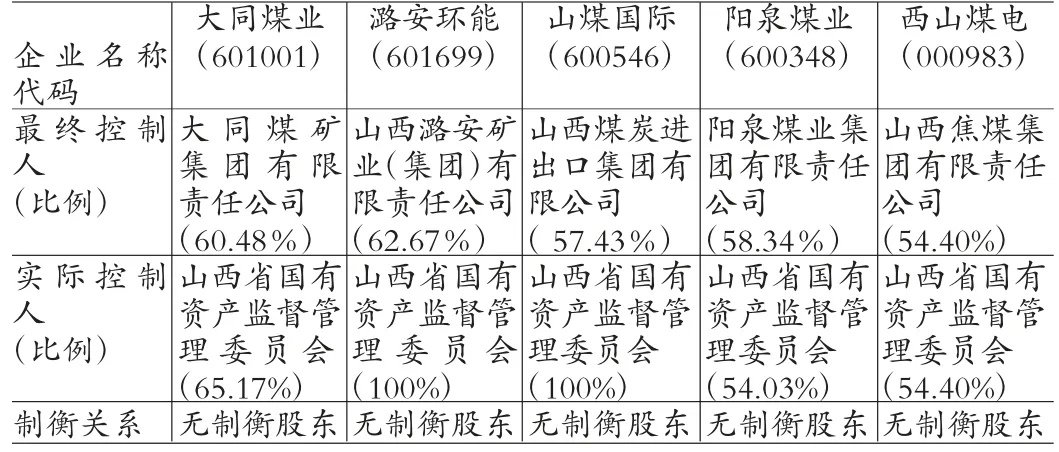

表1

大同煤矿股份有限公司、山西潞安矿业股份有限公司、山西煤炭进出口股份有限公司、阳泉煤业股份有限公司和山西焦煤集团股份有限公司是山西省五大上市煤炭企业,除山西焦煤集团股份有限公司在深圳证券交易所交易外,其他四大企业在上海证券交易所挂牌交易。从表1 可以看出,山西省五大煤炭上市企业的最终控制人都是国家,国家控股比例都在50%以上,其中潞安环能和山煤国际属于山西省国产资源监督管理委员会(以下称国资委)独资企业。国家控制煤炭能够规范煤炭企业的运行和发展,使其在社会市场经济中发挥应有的作用,但凡企业出现经营困难,国家会出于长远利益的考虑努力扭转乾坤,如南方航空亏损严重,导致公司资产负债率过高时,是由中央财政注资30 亿元来避免公司的破产。从哲学角度来看,内部控制是企业内部各相关利益主体的正式和非正式关系的制度安排和结构关系网络(徐红,2011)。国家在企业的发展过程中担任着“外因”角色,是企业发展的必要条件,国家对企业的内控起着推动和促进作用。随着近年来国内和国外一系列会计丑闻的曝光,内部控制的建设受到了世界范围内的普遍关注,我国随之也颁布了一系列政策来监督国有上市企业的营运情况和内部控制情况。2008年,国家五部委联合颁布了《企业内部控制基本规范》,两年后又颁布了《企业内部控制配套指引》,以加强和规范企业内部控制。《配套指引》自2011年1月1日起首先在境内外同时上市的公司施行,2012年1月1日起又扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行。煤炭上市企业的内部控制建设受到国家的重视和监控,《基本规范》和《配套指引》的出台是内部控制发展的外因,煤炭企业的内部控制会因为外部政策的强制推动而有所改善。

二、股权制衡与内部控制的内因推动

事物的发展靠内因起决定作用,内因是事物发展变化的根本原因,外因通过内因起作用。这一辩证法的思路同样适用于企业内部控制的建设和完善。内部控制是企业自身发展的需要,是企业主观能动的需要,经营业绩良好的公司会自愿完善和披露内部控制执行状况以传递企业发展良好的信息,而发展滞后、管理混乱的公司需要建立内部控制制度来规范业务流程,企业要从根本上重视内部控制的建设,理解其作用和角色定位,股东、董事会和经理层在制定和实行决策时,要把内控的观念渗透其中。内部控制的有效实施和运行需要股东、董事会和经理层共同协作,从根本上重视其执行的力度和效果。

从表1 可以发现,山西省五大煤炭企业并没有控股比例在10%以上的股东,股权没有得到有效制衡,所有权高度集中,在这种情况下,国有股一支独大,中小股东的利益无法得到充分保护。分散的小股东掌握着极少的股份,对企业的监管而使利润增长对小股东而言是“公共物品”,小股东易产生“搭便车”的心理,股权的配置效率难以保证(朱景和等,2002)。国家掌管着煤炭资源和煤炭企业,总经理的任命通常由国有资产管理委员会直接委派,企业的经营通过权力的层层下放来实现。煤炭企业的国有股东所有者缺位,使得企业的经营者有了以权谋私的“黑箱”,经理人拥有比股东更全面更真实的企业信息,导致经理人为了自身利益最大化,蓄意遮盖或者粉饰一些关键信息,即使出现经营上的失误,也会转嫁给企业背后的控股股东或归结于外部体制原因而使自己逃避责任。除此之外,经理人极有可能利用企业的国有属性而堕于经营和管控,在内部控制的建设上只是做表面文章。煤炭企业一般是大型企业集团,组织机构复杂、权力层级繁多、代理链条过长也会导致代理成本增加;制衡股东的缺失,会增加代理问题,随即内部控制的设计和执行效果也受到影响。

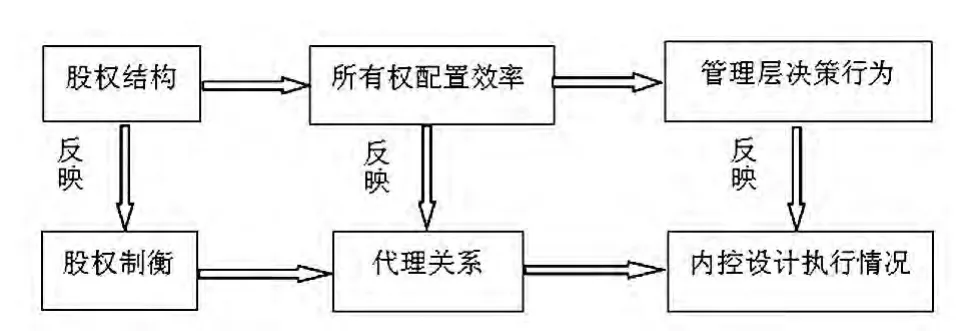

总之,股权结构最终会影响内部控制执行的效果,而内部控制效果也是股权结构合理与否的反映。股权制衡影响内部控制建设的内因驱动,削减企业内部建立和完善内部控制制度的动力,因此只有增加制衡股东,股东和董事会、监事会加强监督,经理层有效管理和执行,才能使内因的根本力量促进企业内控的发展和完善,图1 以流程关系描述了股权结构最终影响内部控制建设和执行效果。

三、上市公司内部控制有效性分析

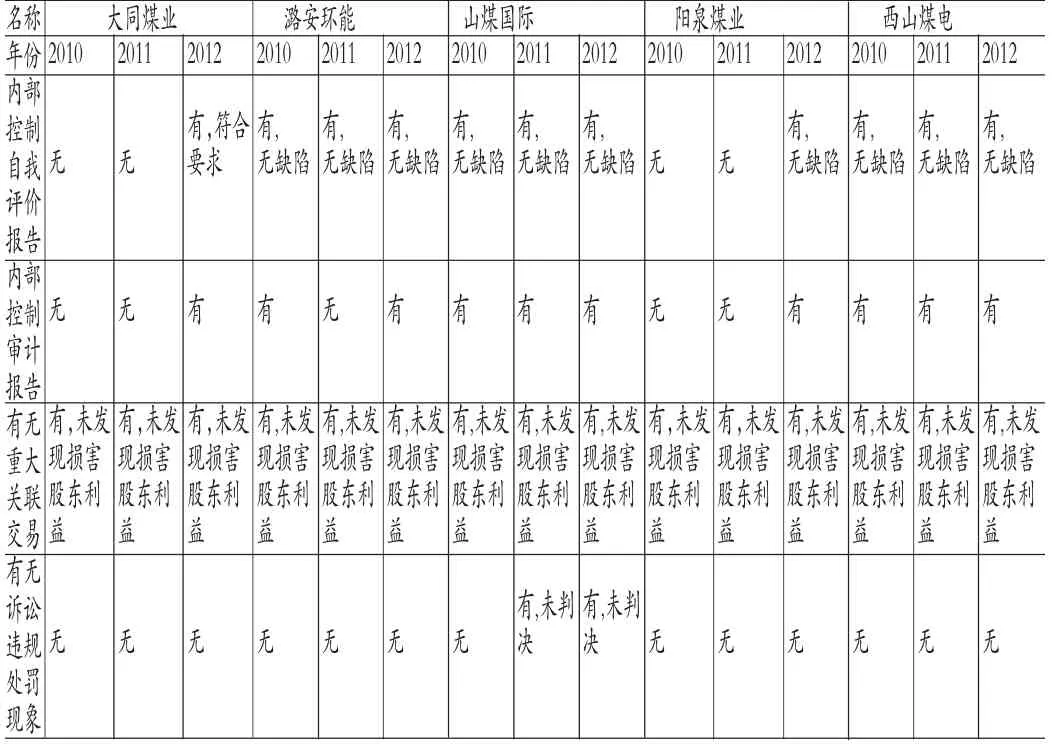

本文选取了山西省具有代表性的五大煤炭上市企业,分别是大同煤业、潞安环能、山煤国际、阳泉煤业、西山煤电。这五大企业均属于中国500 强企业,在地域分布、经济环境和主营业务方面有相似性,是山西省内经营状况良好、规模较大、具有业内口碑的煤炭企业,对当地地区的经济发展起着举足轻重的作用。本文分别从横向和纵向两个角度分析五个企业内部控制自我评价报告、内部控制审计报告、重大关联交易和有无诉讼、违规,处罚现象的披露情况,并将内部控制自我评价报告分为改善、符合要求、无重大缺陷和已成型四个阶段,以观察山西省煤炭上市企业的内控建设和执行情况。如表2所示:

图1

表2 内部控制有效性

第一,横向不同企业之间的比较。西山煤电的内部控制披露信息最全面,内部控制的效果相对较好;潞安环能内部控制的有效性紧随其后,在2010年至2012 都披露了内部控制自我评价报告,只是在2011年未披露内控审计报告;山煤国际2011年和2012年有未解决的诉讼案件;大同煤业和阳泉煤业在2010年和2011年未对内部控制的执行效果进行自愿披露,2012年第一次披露内部控制自我评价报告和内控审计报告;大同煤业对本企业的内控评价为符合法律要求,略逊色于阳泉煤业对内控的自我评价。综合来看,在国家的政策推动和地方政府的重视下,山西省煤炭企业的内部控制建设有很大进步。内部控制的有效性按企业排序依次为:西山煤电〉潞安环能〉山煤国际〉阳泉煤业〉大同煤业。

第二,纵向不同时间段的比较。山西省煤炭企业对内部控制的重视程度是逐年递增的,内部控制执行效果也成程递增趋势。根据财会[2010]11 号《关于印发企业内部控制配套指引的通知》和晋证监函[2012]25 号《关于做好上市公司内部控制规范有关工作的通知》的要求,大同煤业和阳泉煤业在2010年和2011年尚未披露内部控制自我评价报告和内部控制审计报告后,都分别在2012年披露了以上报告,其他企业按照通知要求继续披露有关报告。但是这五大上市煤炭企业的对自身的内控评价还没有达到成型的标准。内控建设是一个长期调整的过程,企业要根据市场情况、经营状况不断调整完善自身的内控建设。

三、结论

从山西省五大煤炭上市企业的内部控制信息披露情况来看,整体内部控制建设情况较好,对山西省其他企业的内控建设起着表率作用,但是内部控制执行力度的深入与否尚待考察,企业披露的有关内部控制的报告是否是表面工作,内部控制信息披露是否是基于高管层“动机选择”的成本收益权衡结果,是否存在与外部审计机构如会计事务所暗箱操作,还需进一步的考证。内部的重视和外部的推动,共同促进煤炭企业的内部控制制度建设和完善。本文从以下方面给出加强煤炭企业内部控制的建议:

(1)地区政府与有关部门继续加强对企业内部控制建设情况的监督。煤炭企业是资金和资源密集型产业,近几年受国外金融市场和国内经济波动的影响,国家“调电价,限煤价”口号的实行,煤炭市场整体低糜,在这种宏观经济条件下,山西省政府和国资委要加大对煤炭上市企业的监管,制定地方政策和规范条例来督促企业加强内部控制建设和内部控制信息披露,让“无形的手”来推动整个行业的发展。

(2)适度降低国有持股比例,国有绝对控股权保持不变。国家管控煤炭资源的地位不改变,适当分散一些国有股权到机构股和社会法人股中,不仅可以降低煤炭企业的上市风险,提高筹资融资能力,还能够增加企业内部控制建设的灵活性。

(3)对煤炭企业而言,内部控制建设要避免“华而不实”,尤其是大型煤炭企业集团,很多制度并没有落实到企业每一项业务的发生中;加强风险意识。包括宏观经济变化风险、安全生产风险和存货经营风险。随着低碳经济的到来,煤炭企业要将可持续发展观念纳入经营理念中,尤其是备受社会关注的煤矿安全问题更要求企业建立风险机制,保证安全生产的正常运营。建立企业高管人员的效益考评及激励机制。采用年度目标考核制度和高管人员年薪制结合的方式,将内部控制的执行效果与高管人员的薪酬挂钩,在激励年薪中加入内部控制的考核标准,激励年薪按照年度经营状况及综合业绩考评结果发放,文化是无形的催化剂,是企业发展的精神推动力量。煤炭企业要建立自身的企业文化,上至股东、董事、监事,下至每一个部门员工,如果将内部控制的意识植根于内心,内部控制的执行和效果必将事半功倍。

[1]李颖琦、俞俊利:《股权制衡与内部控制有效性—基于2008—2010年酿酒类上市公司的案例分析》,《会计研究》2012年第2 期。

[2]朱景和、闫旭骞、袁怀雨、刘国仁:《中国煤炭上市公司股权结构分析》,《煤炭经济研究》2002年第7 期。

[3]崔志娟:《规范内部控制的思路与政策研究—基于内部控制信息披露“动机选择”视角的分析》,《会计研究》2011年第11 期。

[4]赵振洋:《浅议煤炭企业内部控制现状及完善措施》,《企业导报》2011年第12 期。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

经济与管理(2020年4期)2020-12-28

记者观察(2020年31期)2020-11-28

记者观察(2020年11期)2020-11-25

科学与财富(2017年7期)2017-04-11

东方教育(2016年4期)2016-12-14

商场现代化(2016年20期)2016-08-10

现代经济信息(2016年4期)2016-06-20

求知导刊(2016年6期)2016-04-06

时代金融(2012年24期)2012-10-14