影响浙江经济走势的三股力量

2014-11-28 05:53明文彪

浙江经济 2014年14期

明文彪

影响浙江经济走势的三股力量

明文彪

2014年乃至整个“十三五”时期浙江经济增长动力来自房地产的力量可能较弱,来自于出口的力量将会持续发酵,而顶层政策走向将在稳增长和结构改革之间摇摆

对于下半年浙江的经济走势,维持“稳走向上”的判断,但预计向上的幅度可能较为微弱。有利的支撑是全球经济可能会继续转暖,不利的风险是房地产相关行业深度调整的冲击,处于两者中间的是具有决定性意义的财政和货币政策走向。

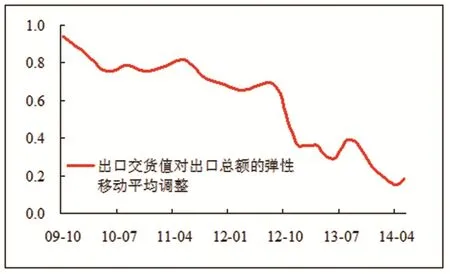

第一个推断是,全球经济实质性回升周期已经开启,但传导到省内实体经济可能还需要一段时间。抛开短期的干扰因素,站在2008年以来的较长时期观察,我们确信全球经济已经逐步恢复到一个由内在的力量所驱动的、可以维持的、尽管相对比较弱的增长轨道。从摩根大通全球制造业PMI和OECD领先指标看,自2013年上半年开始,全球经济特别是发达经济体制造业已出现实质性回暖迹象。浙江的出口活动与发达经济体制造业起伏存在非常紧密的联系,若剔除今年1—2月份的低估因素,实际上浙江出口从去年11月份就已进入两位数增长。尽管下半年全球经济仍会面临地缘政治不确定性、极端天气、美国经济临时性走弱等因素干扰,但我们倾向于认为浙江出口活动的回升是可以持续的。需要关注的是,2011年以来,海关出口对浙江经济的传导机制正在变得迟缓和弱化。数据显示,出口交货值对出口总额之间的弹性系数从2008年之前的0.8左右降至2011年的0.6左右,并进一步降至目前的0.3左右。这里蕴含的一个重要推断是,浙江目前的海关出口货品中可能较大部分已非浙江制造,而只是省外货源借道具有进出口经营权的省内企业出口。可能的原因是,2011年以来义乌、舟山等为代表的贸易便利化改革,对周边地区的外贸企业起到虹吸效应,这在短期尽管可能有为他人作嫁衣裳的困扰,但中长期的制度红利将推动浙江的开放经济迈向新的阶段。

图表1 出口对省内经济的影响正在下降

基于出口传导方式改变的考虑,寻找沟通全球经济和浙江经济的替代变量就变得十分关键。从历史上看,由于全球经济整体性的影响,全球范围内生产资料价格的波动具有较强的同步性。数据显示,最近七年浙江的生产资料价格和美国核心中间品生产资料价格走势具有惊人的一致性。在其他因素不变情况下,全球经济恢复会带动全球生产资料价格回升,从而带动国内生产资料价格的回升,进而改善企业盈利,刺激投资活动的恢复。遵循这样的逻辑,PPI走势对预兆浙江经济走势具有重要意义。去年下半年以来,浙江工业产出增速回落十分明显,但PPI指数跌幅却不断收窄,目前已接近零增长水平,印证了全球经济恢复的影响。因此,一个合理的推断是,如果全球经济恢复可以维持,省内工业产品价格则有望延续一个波动上升的趋势,并在未来1—2个月内转入正增长通道,进而改善企业盈利和刺激制造业投资,四季度省内工业经济的恢复应该是可以期待的。

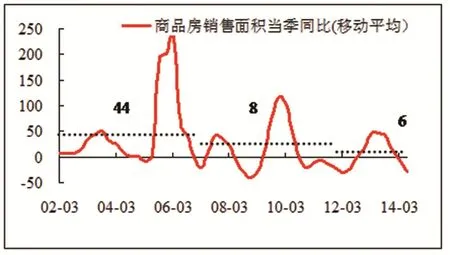

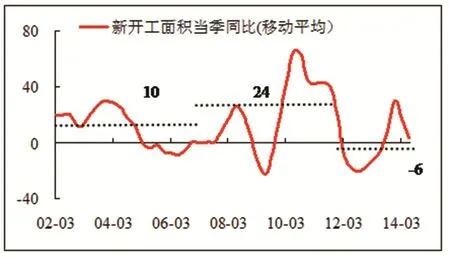

第二个推断是,房地产风险将在未来4-7年持续拖累经济向上的幅度,但大面积崩盘风险较小。支撑下半年经济转好的一个重要前提是房地产行业不会出现大面积坍塌。这是当前政策争论的热点,各行各业都有不同的意见。根据房屋存量和房价水平做一个衡量,浙江房地产可以分解为三个阶段。第一段,2007年之前,房地产市场总体处于相对较低的水平;第二段,2008年到2011年,房地产经历了非常猛烈和非常显著的积累,存货水平出现极其显著的回升,价格经历了广泛普遍的上升;第三段是2012年到现在,房地产存货出现了下降局面,具体表现为新开工面积增速负增长,且明显低于销售面积增长(参见图表2、3)。从全国百城住宅价格样本看,杭州、绍兴、温州、嘉兴和宁波在第三阶段的房价涨幅均是负增长,而其他城市的房价涨幅折年率也仅在6%—7%左右,且同时于2013年底转入负增长,显著低于通过信托等发行方式获得的约为15%的资金成本。实际上,目前全省已经普遍进入去泡沫、去存货的周期,而大概一半的城市的去存货过程已经持续了2—3年的时间。

显然,这一过程还得持续较长时间。不考虑2007年以前累积的房屋存量,仅观察2008年以来的商品房新开工面积,扣除销售后至少还有2.2亿平方米的房子有待消化。与历史正常存货相比,现在的存货水平至少高出1.5倍。按照-10%的新开工、10%的销售增速推算,恢复到历史存货水平大概需要6—7年时间。即便考虑到城市化加速、限购政策取消等因素可能引发的销售量的爆发式增长,恢复到历史存货水平也需要4—5年时间。这就意味着,未来4—7年内浙江房地产的投资和新开工会持续显著低于销售增长,整个“十三五”时期经济来自于房地产的支撑力量将会非常弱。

图表2 浙江商品房销售面积增长(%)

图表3 浙江房屋新开工面积增长(%)

至于崩盘的风险,关键取决于房地产价格和房屋销售是否双双持续负增长。如果单从2014年的数据看,似乎崩盘的风险正在显著增大,前5月全省商品房销售面积大跌26.2%,包括台州、金华在内的三四线城市房价也在下行调整。但这是未来几年合理的中枢水平吗?要回答这个问题,需要把2012年至2014年的事实综合起来分析。受货币紧缩等因素影响,2012年上半年房地产市场曾发生过严重恐慌,商品房销售一度大跌40%,当时社会上关于房地产崩盘的声音不亚于今天。但到了四季度,货币政策正常化,恐慌情绪也逐步消退,房地产市场快速向均值水平回归,推动整个2013年一片繁荣。而今年的形势可能与2012年较为相似,银行按揭审批时间变长以及一些潜在的预期因素抑制了交易量。一旦这些临时性因素消失之后,市场就会大幅度向均值水平回归。

当然,我们不是说市场的均值水平一成不变。实际上,就像任何一种商品一样,浙江的商品房销售均值每过3—4年都会下一个台阶,目前已到6%的水平,下个阶段可能在4%左右,但至少不会低于零。而今年上半年20%以上的跌幅明显偏离长期趋势。另外,我们观察第二个阶段,新开工面积增速由10%大幅提升至24%,而销售面积却从44%降至8%,很可能的原因是开发商捂盘惜售。若没有捂盘惜售,第二阶段的销售均值水平可能会更高。未来几年开发商“真实”的去存货过程将会导致交易量的扩大,崩盘的可能性较低。

第三个推断是,稳增长政策带来的正向效果逐步显现,对下半年浙江经济复苏构成一定支撑。今年4月以来,中央对稳增长与调结构之间的平衡逐渐向稳增长倾斜。货币方面,央行两次采取定向降准措施,为地方融资平台打了一支强心针。财政方面,除了推出700万套保障性住房外,还将铁路投资规模提高至8000亿元。多地稳增长政策密集加码,黑龙江、四川、广东等省陆续出台促进稳增长的具体措施,河北则提出了超过1.2万亿元的投资计划,呼和浩特、南宁、铜陵、济南等城市陆续放开限购,微刺激似乎一夜之间转变为中高刺激。

浙江省尽管没有公开出台稳增长政策意见,但基础设施投资继续扩张,公共财政支出增速近几个月也出现了明显上升,特别是5月公共交通方面的投资增长高达102%,都体现了政府保增长的决心和影响。需要注意到浙江区别于其他省市不同的两个因素,一是房地产调整的幅度更大;二是产业结构调整的紧迫性更强,因此本轮经济周期向下的压力相应会更大,走出困境的时间相应也会更长。

图表4 近期各地稳增长政策一览表

笔者的结论便是,2014年乃至整个十三五时期浙江经济增长动力来自房地产的力量可能较弱,来自于出口的力量将会持续发酵,而顶层政策走向将在稳增长和结构改革之间摇摆。这也就意味着经济的恢复不会像2009年那样表现出V型曲线,而极有可能是L型。对于这种增长新常态的出现,我们应该密切关注,沉着应对。

作者单位:浙江省发展和改革研究所

猜你喜欢

今日农业(2022年14期)2022-09-15

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

非公有制企业党建(2020年9期)2020-09-26

商业会计(2018年23期)2019-01-03

领导决策信息(2017年12期)2017-05-17

人生十六七(2016年14期)2016-12-01

中国卫生(2016年7期)2016-11-13

现代商贸工业(2016年35期)2016-04-09

文学少年(小学版)(2014年2期)2014-11-29