整合审计、审计费用与审计质量

2015-01-28 17:07胡本源徐丞宬

会计之友 2015年2期

胡本源 徐丞宬

【摘 要】 中注协在《企业内部控制审计指引实施意见》中指出:内部控制审计与财务报表审计的整合可以提高审计效率。文章以2012年财务报表审计费用发生变化并同时实施内部控制审计的268家A股上市公司为样本,检验了财务报告内部控制审计与财务报表审计的整合对审计费用及审计质量的影响。研究发现:1.只有在审计市场竞争程度较高时,整合审计产生的知识溢出效应才能导致财务报表审计费用的降低;没有发现整合审计导致内部控制审计费用降低的证据;2.整合审计的实施没有引起审计质量的降低。因此,研究结果表明:在审计市场竞争程度较高时,整合审计的实施提高了财务报表审计的效率;在内部控制质量较高的公司实施整合审计,会引起财务报表审计费用更大程度的降低。

【关键词】 内部控制审计; 财务报表审计; 整合审计; 审计费用; 审计质量

中图分类号:F239 文献标识码:A 文章编号:1004-5937(2015)02-0119-08

一、引言

2002年7月,美国颁布了《萨班斯—奥克斯利法案》,其中的404条款要求对上市公司的内部控制进行审计。为了配合SOX法案404条款,美国公众公司会计监督委员会(PCAOB)于2004年3月和2007年5月先后颁布了第2号审计准则(以下简称AS2)和第5号审计准则(以下简称AS5)。AS5首次提出“财务报告内部控制审计应当与财务报表审计相结合”,即“整合审计”的概念。我国的《企业内部控制审计指引》第五条也提出了“整合审计”的理念,但该条规定“注册会计师可以单独进行内部控制审计,也可以将内部控制审计与财务报表审计整合进行”,与AS5强制要求进行整合审计的做法不同。

中注协在《企业内部控制审计指引实施意见》中指出:“内部控制审计和财务报表审计这两项工作完全可以整合进行,而由同一家事务所进行整合审计,不仅有利于提高审计效果和效率,降低审计成本,减少重复劳动,而且可以避免审计判断出现不一致的情形,降低企业聘请不同事务所实施审计的负担。”因此,我国整合审计的非强制实施为检验整合审计是否提高了审计效率提供了机会。如果整合审计的实施提高了审计效率,笔者预期整合审计会在不降低审计质量的前提下,降低审计成本和审计收费。目前,国内外尚未有关于整合审计对审计费用以及审计质量影响的实证研究。因此,本文对整合审计的实施是否会降低审计费用,审计费用的降低是否会影响审计质量这一问题进行研究。

二、文献综述

(一)国外相关文献

作为对萨班斯法案404条款的回应,美国公众公司会计监督委员会(PCAOB)于2004年3月发布了第2号审计准则《与财务报表审计协同进行的财务报告内部控制审计》(AS2)。AS2原则上要求审计师应将财务报告内部控制审计与财务报表审计结合进行审计。AS2颁布之初,由于其执行成本远超预期而饱受争议(PCAOB,2006)。Raghunandan和Rama(2006)、Hogan和Wilkins(2008)以及Hoitash et al.(2008)的研究都发现:AS2实施的第一年会引起审计费用的增加。

PCAOB在2007年5月颁布了第5号审计准则《与财务报表审计相结合的财务报告内部控制审计》(AS5),以取代AS2。AS5首次提出整合审计的模式。

Doogar(2010)研究发现,相对于AS2,AS5的实施降低了审计费用,并且高风险的客户支付了较高的审计费用,低风险的客户支付了较低的审计费用。Krishnan et al.(2011)也研究了AS5的实施对审计费用的影响。他的研究发现,相对于AS2实施的最后一年,AS5实施的前两年审计费用下降了4.11%;在AS5实施期间,那些纠正了内部控制重大缺陷的公司,审计费用下降最多。Wang和Zhou(2012)发现,AS5的实施引起了审计费用的下降,但并没有引起审计质量的下降。

上述国外相关研究均考虑的是AS5在代替AS2之后是否会引起审计费用降低这一问题,均未涉及“与非整合审计相比,将财务报告内部控制审计和财务报表审计进行整合审计是否会降低审计费用”这一问题,也未涉及与非整合审计相比,整合审计是否改善了审计质量的问题。

(二)国内相关文献

王研(2013)研究了内部控制审计、整合审计与财务信息质量之间的关系,发现内部控制审计实施后,上市公司的财务信息质量得到明显提高,但整合审计未能显著改善上市公司财务信息质量。

国内至今尚未有整合审计实施如何影响审计效率的实证研究。

三、理论分析与研究假设

当被审计单位的财务报表审计和内部控制审计由同一家事务所整合实施时,财务报表审计可以利用内部控制审计的结果。有效的内部控制可以合理保证财务报表不存在重大错报。注册会计师可以利用内部控制有效性的结论来提高实施实质性程序的效率和效果。Simunic(1984)指出:当由同一事务所为客户提供非审计服务和审计服务时会产生知识溢出效应,并且知识溢出效应会导致审计成本降低。笔者认为,当财务报表审计和内部控制审计两种审计结论相互利用时也可以产生知识溢出效应。可见,财务报表审计和内部控制审计的整合实施,有利于审计效率的提高。

DeAngelo(1981a)认为,事务所与客户之间一旦签订合同便形成双边垄断关系,都有维持合同的需要。Simunic(1984)指出,知识溢出效应引起的审计成本降低是针对特定客户的准租,而审计成本的降低是由会计师事务所独占还是由事务所与其客户共享从而引起审计收费的降低,则取决于会计师事务所之间的竞争程度。

那么,整合审计引起的知识溢出效应是否会传导到审计客户,从而引起客户审计费用的降低?

第一,现有文献的研究结果表明:目前我国审计市场仍然是竞争性的市场(如:赵保卿和张月琴,2011;罗春华和王宇生,2013)。笔者认为,为了维持审计合同,外部审计市场的竞争会迫使实施整合审计的审计师将一部分由于知识共享所形成的准租转移给客户。因此,可以预计:财务报表审计和内部控制审计的整合审计产生的知识溢出效应在外部竞争程度较高的审计市场上,可以传导到客户中,从而导致审计费用的降低。当企业实施非整合审计时,这种知识溢出效应并不存在。

第二,在实施整合审计时,虽然注册会计师可以根据财务报表审计时发现的重大错报,为内部控制审计结论提供证据,但从审计流程上看,内部控制审计要先于财务报表审计完成,因而财务报表审计的结果对于内部控制审计效率的提高并没有实质性的帮助。笔者认为,从审计效率的角度来看,整合审计形成的知识溢出是一种从内部控制审计流向财务报表审计的单向的知识溢出效应。

第三,整合审计的这种单向知识溢出效应在实施了内部控制审计且公司财务报表审计费用发生变化时,是可以观察的。基于此,本文提出假设1。

H1:当公司财务报表审计费用发生变化时,实施整合审计的公司的财务报表审计费用比实施非整合审计的公司的财务报表审计费用下降幅度大。

Hogan和Wilkins(2008)的研究发现,当内部控制风险较高时审计师执行审计工作时的投入会明显增加,审计师会以提高审计费用作为补偿。这说明,当企业内部控制存在重大缺陷时,审计师的审计投入和审计风险会加大,会收取较高的审计费用。因此,内部控制质量的高低对实施整合审计时审计效率的提高有重大影响。

DeFond和Jiambalvo(1991)研究发现:规模较大的公司内部控制质量较高。张颖、郑洪涛(2010)研究发现:企业的发展阶段、资产规模是影响内部控制合规目标、报告目标、经营目标有效性水平的重要因素。Ge和McVay (2005)研究发现:内部控制重大缺陷的披露与公司的业务复杂程度正相关,即业务程度越复杂,越容易披露内部控制重大缺陷。这些研究结果表明:规模较大和业务复杂程度较低的企业,其内部控制质量越高。

在实施整合审计时,当企业规模较大或者业务复杂程度较小时,即企业的内部控制质量较高时,审计师的审计投入以及承担的审计业务风险都较低,从而收取的审计费用也较低。基于此,本文提出假设2和假设3。

H2:当公司财务报表审计费用发生变化时,在实施整合审计的公司中,公司规模越大,财务报表审计费用下降的幅度越大。

H3:当公司财务报表审计费用发生变化时,在实施整合审计的公司中,公司业务复杂程度越低,财务报表审计费用下降的幅度越大。

整合审计实施过程中知识溢出效应会导致财务报表审计费用降低,而Francis et al.(2005)认为审计费用可以作为审计质量的替代变量。那么,审计费用降低的同时会不会降低审计质量?由于整合审计的知识溢出效应,审计师执行整合审计可以对财务报表审计结果和内部控制审计的结果进行整合利用,这使得审计师的职业判断更加准确。因此,执行整合审计引起的财务报表审计费用的降低并不以降低审计质量为代价。基于此,本文提出假设4。

H4:整合审计的实施并不会引起审计质量的降低。

四、研究设计

(一)样本选取与数据来源

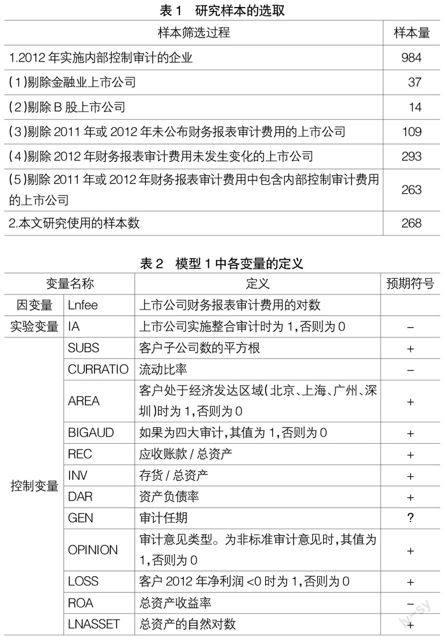

本文以2012年我国沪深两市上市公司中实施内部控制审计的984家公司为初选样本,并按照下列标准进行样本筛选:(1)剔除金融业上市公司;(2)剔除B股上市公司;(3)由于只有在财务报表审计费用发生变化时,才可以观察到审计效率的变化,本文剔除与2011年相比2012年财务报表审计费用未发生变化的公司;(4)剔除未公布财务报表审计费用的公司;(5)剔除披露的年度财务报表审计费用中含内部控制审计费用或中期审计费用的公司,因为这些公司的财务报表审计费用无法确定。最终本文的研究样本为268家公司,具体筛选过程见表1。

本文所使用的财务数据主要来自于CSMAR国泰安数据库和巨潮资讯网,部分数据通过上海证券交易所和深圳证券交易所官方网站经过手工收集整理。数据的统计和处理是采用Stata11.0完成的。

(二)变量定义与研究模型

为了检验假设1,本文以Simunic(1980)的审计定价模型作为检验模型1:

Lnfee=α+β1IA+β2SUBS+β3CURRATIO+β4AREA

+β5BIGAUD+β6REC+β7INV+β8DAR+β9GEN

+β10OPINION+β11LOSS+β12ROA+β13LNASSET+ε

模型1中各变量的具体定义和预期符号见表2。

为了检验假设2和假设3,本文在模型1中分别引入变量IA和变量ASSETDUM的交乘项以及变量IA和变量SUBSDUM的交乘项,以检验在规模较大或者经营业务复杂程度较小的企业中实施整合审计对财务报表审计费用的影响。ASSETDUM是一个虚拟变量,当样本公司的资产规模大于第25分位数时取1,否则取0;SUBSDUM是一个虚拟变量,当度量被审计单位业务复杂程度的变量SUBS的取值小于中位数时取值为1,否则为0。

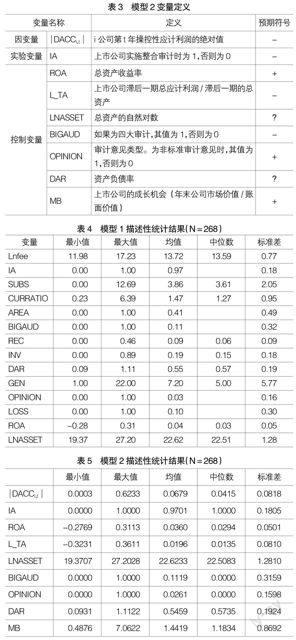

为了检验本文的研究假设4,本文选择可操控性应计利润绝对值作为审计质量的代理变量,建立如下检验模型2:

DACC=β0+β1IA+β2ROA+β3L_TA

+β4LNASSET+β5BIGAUD+β6OPINION

+β7DAR+β8MB+ε

模型中的可操控性应计利润(DACC)使用截面修正的Jones模型估计,具体计算过程如下:

第一步:采用如下截面修正的琼斯模型分别对2012年上市公司数据分行业进行回归:模型中的DACC为公司i的营业利润与经营活动现金流量之差。

TACCi,t=β0 i(1/Ai,t-1)+β1i (ΔREVi,t /

Ai,t-1)+β2 i(PPEi,t /Ai,t-1)+ξi,t

其中:

TACCi,t为公司i第t年的营业利润与经营活动现金流量之差。

第二步:运用第一步估计出的回归系数β0 i,β1i,β2 i,代入截面修正的琼斯模型计算公司i的非操控性应计利润NDACCi,t

NDACCi,t=β0i1/Ai,t-1+β1 i (ΔREVi,t-ΔRECi,t)/Ai,t-1+

β2 i PPEi,t /A i,t-1

第三步:计算i公司第t年的操控性应计利润DACCi,t

DACCi,t=TACCi,t-NDACCi,t

其他变量定义见表3。

五、实证分析结果

(一)描述性统计

1.模型1描述性统计分析

表4是模型1中各变量的描述性统计结果。从表4中可以看出,样本中实施了内部控制审计的上市公司97%是整合审计。上市公司子公司数的平方根(SUBS)均值为3.86,标准差为2.05。是否处于经济发达区域(AREA)的均值为0.41,说明有大约41%的企业处于北京、上海、广州、深圳等经济发达区域。是否选择“四大”会计师事务所进行审计(BIGAUD)的均值为0.11,说明样本公司中有11%的公司选择“四大”事务所对本公司财务报告进行审计。样本公司中是否亏损(LOSS)的均值为0.10,平均资产总额为66.86亿元,平均ROA约为0.04。

2.模型2描述性统计分析

表5是模型2中各变量的描述性统计结果。从表5中可以看出,操控性应计利润的绝对值(DACCi,t)的均值为0.0679,上一年总应计利润(L_TA)均值为0.0196,样本公司成长性(MB)的均值为1.44。其他变量的结果同表4。

(二)相关性分析

表6是模型1各变量的相关系数。表6右上角是Pearson相关系数,左下角是Spearman相关系数。从表6的Pearson相关系数可以看出,实验变量IA与控制变量之间相关性最大的为LOSS,相关系数为-0.219,并在1%的水平上显著。Spearman相关系数的结果类似。

表7是模型2各变量的相关系数。表7右上角是Pearson相关系数,左下角是Spearman相关系数。从表7的Pearson相关系数可以看出,实验变量IA与控制变量之间相关性最大的为LOSS,相关系数为-0.219,并在1%的水平上显著。Spearman相关系数的结果类似。

(三)多元回归分析结果

1.研究假设1的回归结果分析

表8是研究假设1的回归结果。从表8第三列的全样本分析结果来看,模型调整后的R2为76.3%,F值在1%水平上显著。实验变量IA的系数为-0.068,与预期符号相同,但统计上不显著。

在假设1的理论分析中,笔者认为审计市场的竞争情况会影响整合审计的知识溢出效应能否传导到客户中,从而引起审计费用的下降。表9是本文研究样本所涉及的各行业审计市场的赫芬达尔指数①。从表9可以看出,制造业赫芬达尔指数为0.0578,审计市场竞争程度最高。笔者又在制造业中重新对模型1进行回归分析,结果见表8第四列②。

从表8第四列可以看出,模型调整后的R2为77.3%,F值在1%水平上显著。实验变量IA的系数为-0.4749,P值为0.074,这为研究假设1提供了微弱的证据。控制变量子公司数(SUBS)、流动比率(CURRATIO)、公司是否处于经济发达区域(AREA)、是否选择“四大”进行审计(BIGAUD)以及公司规模(LNASSET)等控制变量与财务报表审计费用之间具有显著相关的关系,并且与预期符号一致。

在全样本和制造业中所有变量的方差膨胀因子VIF值均小于10,两个模型中均不存在严重的多重共线性。

在研究假设1的理论分析中,笔者认为,整合审计形成的知识溢出是一种从内部控制审计流向财务报表审计的单向的知识溢出效应。为了检验知识溢出效应是否影响内部控制审计费用,收集与2011年相比2012年内部控制审计费用发生变化的636家公司作为样本,以内部控制审计费用的自然对数作为模型1的因变量进行回归分析,结果见表10。从表10可以看出,在全样本和制造业中④,实验变量IA的系数在全样本中为负,在制造业中为正,且均不显著。控制变量在全样本及制造业中的回归结果均与将财务报表审计费用作为因变量时的结果相似。这说明,整合审计产生的知识溢出效应传递到客户中的路径是单向的,即实施整合审计会引起财务报表审计费用的降低,但不会引起内部控制审计费用的降低。

2.研究假设2和3的回归分析

表11的第三列和第四列分别是研究假设2和3的回归结果。从表11第三列可以看出,研究假设2模型调整后的R2为0.767,F值在1%水平上显著。实验变量IA*ASSETDUM的系数为-0.231,并且在1%的水平上显著,这说明资产规模越大的公司实施整合审计时,控制变量的结果与表8模型1的回归结果没有显著差异。

从表11第四列可以看出,研究假设3模型调整后的R2为0.772,F值在1%水平上显著。实验变量IA*SUBSDUM的回归系数为-0.147,并且在5%的水平上显著。这说明业务复杂程度越低的公司实施整合审计时,财务报表审计费用下降的幅度越大,支持了研究假设3。IA的系数为正,但不显著。其他变量的结果与表8模型1的回归结果没有显著差异。

研究假设2和3的模型中所有变量的方差膨胀因子VIF值均小于10,两个模型中均不存在严重的多重共线性。

3.研究假设4的回归结果分析

表12报告了模型2的回归结果。从表12可以看出,模型2调整后的R2为0.044,F值在1%的水平上显著。在样本回归结果中,整合审计(IA)的回归系数为负,表明实施整合审计(IA)会使操控性应计利润的绝对值(DACCi,t)降低,但统计上不显著,即实施整合审计不会引起审计质量的降低,该结果支持了研究假设4。ROA的估计系数显著为正,与雷光勇和刘慧龙(2006)的结论一致;资产负债率(DAR)的估计系数为正但不显著;公司成长性(MB)的估计系数为正但不显著;公司规模(LNASSET)、审计师事务所类型(BIGAUD)以及审计意见的类型(OPINION)的估计系数均不显著。

六、稳健性检验

为了检验研究假设2和研究假设3的结果是否稳定,本文又将虚拟变量ASSETDUM分别定义为:当样本公司的资产规模大于第30分位数或第40分位数时取1,否则取0;将虚拟变量SUBSDUM定义为:当度量被审计单位业务复杂程度的变量SUBS的取值小于40分位数时取值为1,否则为0。将重新定义的虚拟变量与IA的交乘项纳入模型1中重新进行回归分析。结果表明,研究结论基本一致。

为了检验研究假设4的结果是否稳定,本文分别使用Jones模型和收益匹配Jones模型(Kothari et al.,2005)重新估计了可操控性应计利润,并纳入模型2重新进行回归分析。结果表明,研究结论基本一致。

上述稳健检验的结果表明,本文的研究结果是稳健的。限于篇幅,结果未报告。

七、结语

本文以我国2012年财务报表审计费用发生变化的沪深两市A股上市公司为研究样本,实证检验了企业实施整合审计是否影响财务报表审计效率。研究结果表明:只有在审计市场竞争程度较高时,整合审计产生的知识溢出效应才能导致财务报表审计费用的降低,没有发现整合审计导致内部控制审计费用降低的证据,也没有发现实施整合审计时引起审计质量降低的证据。因此,本文的研究结果表明:在审计市场竞争程度较高时,整合审计的实施提高了财务报表审计的效率。此外,当以企业资产总额和经营复杂程度作为代理变量时,在内部控制质量较高的公司实施整合审计,会引起财务报表审计费用更大程度的降低。

由于本文研究样本的限制,仅检验并发现了在市场竞争程度较强的制造业存在整合审计引起的审计费用降低的现象,在市场竞争程度较强的其他行业是否也存在这种现象需要进一步研究。

【主要参考文献】

[1] 罗春华,王宇生.中、美、英三国审计市场集中度比较及启示[J].生产力研究,2013(9):100-102.

[2] 王研.内部控制审计、整合审计与财务信息质量关系研究[J].新会计,2013(12):49-51.

[3] 赵保卿,张月琴.基于会计师事务所合并视角的审计市场结构优化[J].北京工商大学学报,2011(6):97-103.

[4] 张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010(1):75-81.

[5] DeAngelo L.E. Auditor Independence,low balling and disclosure regulation [J].Journal of Accounting and Economics,1981a,3 (2): 113-127.

[6] Dechow P.,R.Sloan,and A.Sweeney.Detecting earnings management[J].The Accounting Review,1995,70 (1):193-225.

[7] DeFond M.,and J.Jiambalvo.Incidence and Circumstances of Accounting Errors[J].The Accounting Review 1991,66(7):643-655.

[8] Doogar R.,P.M.Sivadasan,and P.I.Solomon.The regulation of public company auditing: Evidence from the transition to AS5[J].Journal of Accounting Research 2010,48:795-814.

[9] Francis J.R.,K.Reichelt,and D.Wang.The pricing of national and city-specific reputations for industry expertise in the U.S.audit market[J].The Accounting Review 2005,80(1):113-136.

[10] Ge W.and S.McVay.The Disclosure of Material Weaknesses in Internal Control after the Sarbanes-Oxley Act[J].Accounting Horizons,2005(9):137-158.

[11] Hogan C.,and M.Wilkins.Evidence on the audit risk model: Do auditors increase audit fees in the presence of internal control deficiencies? [J].Contemporary Accounting Research,2008,25(1):219-242.

[12] Hoitash R.,U.Hoitash,and J.Bedard.Internal controls quality and audit pricing under the Sarbanes-Oxley Act[J].Auditing: A Journal of Practice & Theory,2008,27(1):105-126.

[13] Krishnan J.,J.Krishnan,and H.Song.The effect of Auditing Standard No.5 on audit fees[J]. Auditing: A Journal of Practice & Theory,2011,30(4):1-27.

[14] Raghunandan K.,and D.Rama.SOX Section 404 material weakness disclosures and audit fees[J].Auditing: A Journal of Practice & Theory,2006,25:99-124.

[15] Simunic D. The Pricing of Audit Services: Theory and Evidence [J].Journal of Accounting Research,1980,Spring: 161-190.

[16] Simunic D. Auditing,Consulting,and Auditor Independence[J].Journal of Accounting Research,1984 (22):679-702.

[17] Wang D.and J.Zhou.The Impact of PCAOB Auditing Standard NO.5 on Audit Quality [J].Accounting Horizons,2012(3):493-511.

猜你喜欢

会计之友(2016年23期)2017-01-09

中国集体经济(2017年1期)2017-01-04

合作经济与科技(2017年1期)2017-01-03

商(2016年32期)2016-11-24

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17