总额预付制下北京市某三级综合医院绩效指标现况调查

2015-03-03 09:22杜婧桃洪学智孔军辉

医学与社会 2015年8期

杜婧桃 洪学智 孔军辉

1民航医学中心(民航总医院),北京,100123;2北京中医药大学管理学院,北京,100029

总额预付制下北京市某三级综合医院绩效指标现况调查

杜婧桃1洪学智2孔军辉2

1民航医学中心(民航总医院),北京,100123;2北京中医药大学管理学院,北京,100029

摘要目的:了解医疗保险支付改革方式对医院成本管理活动以及公立医院绩效产出的影响。方法:利用整群随机抽样的方法,结合数据分析,选取住院患者次均费用、平均住院日、门诊次均费用、门诊拒付金额4项指标的变化进行对比检验。结果:总额预付制实施前后,医院住院患者平均住院日、门诊处方次均费用、门诊拒付金额与总额预付制的实施差异有统计学意义,对住院患者次均费用的影响不显著。结论:实施总额预付制,医院主要绩效产出指标有不同程度的下降,初步起到了约束医疗费用过快增长、改变医院运营行为扭曲现象的作用。为保障服务质量,还需进一步建立健全相关机制,为优化医院成本管理提供参考。

关键词医疗保险;总额预付制;医疗服务

为了控制医疗费用过快上涨,抑制医疗机构诱导需求的行为,医疗保障费用的支付方式正在从后付制向预付制(即从按服务项目付费制向总额预付制)转变。总额预付是基本医疗保险费用结算的一种方式,一般指医疗保险经办机构通过与定点医疗机构协商,确定在一定时期内支付给医疗结构的医疗保险费用总额。总额一经确定,额度不再随服务量的增加而增加。2012年北京市总额预付试点范围扩大到33家医院。新政的实施,引发了医院成本管理的压力,笔者通过对比北京市某三级综合医院在实施总额预付制前后全院的各项数据指标,探讨医疗保险支付方式改革对医保患者门诊就医、住院天数、住院费用等医院绩效指标的影响,并结合医院管理工作实践讨论影响的作用机制,为政策推进提供参考依据。

1 资料来源与方法

1.1 研究对象

调查数据来源于北京市一家科室齐全、集医教研防于一体的三级综合性医院。利用医院信息系统采集2012年1月-2013年12月北京市基本医疗保险患者门诊及住院的就诊信息,以总额预付制实施前后为时间节点,以就诊病区或科室为单位进行分类统计对比。

1.2 研究方法

采用回顾性调查,通过整群抽样的方法,随机抽取医院10个住院病区2012年1-12月及2013年1-12月就诊患者的基本信息后,取整体均数进行比较,内容涉及住院次均费用、平均住院日,共计住院患者6193人,其中2012年2873人、2013年3320人。门诊68个科室中随机抽取10个科室,将各科室2012年1-12月就诊患者的门诊次均费用与2013年同期进行比较。根据北京市医疗保险医院端业务组件13.50数据传输的2012年年度门诊拒付金额与2013年的进行对比。

1.3 统计学分析

采用Excel 2007建立数据库,使用SPSS13.0统计软件进行资料分析,检验方法采用配对样本t检验,P<0.05表示差异有统计学意义。

2 结果

2.1 总体情况

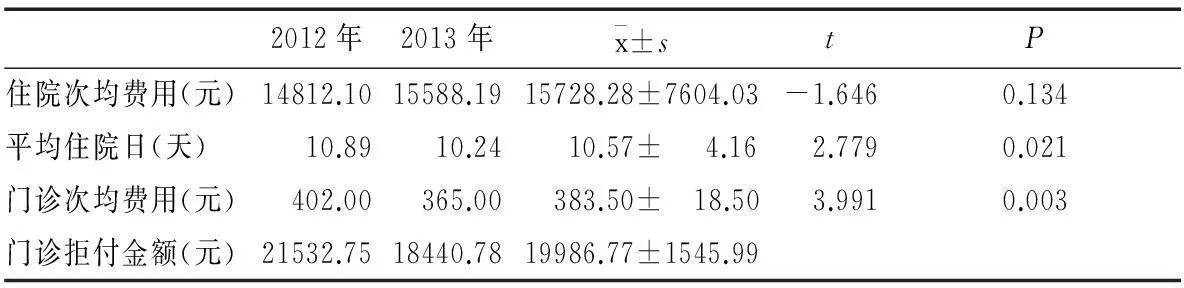

医院2012年总体住院次均费用为14812.1元,2013年为15583.19元,增长率为5.21%。2012年总体平均住院日为10.89天,2013年为10.24天,增长率为-5.99%。2012年门诊次均费用为402.00元,2013年为365.00元,增长率为-9.20%。2012年门诊实时结算拒付共计21532.75元,2013年共计18440.79元,增长率为-14.36%。见表1。就总体情况来看,医疗保险支付方式的改变对医院成本管理的考核指标起到了初步约束的作用,扭转了医院扩张式的发展思路,压缩医疗成本,排空费用中的水分。

表1 医院4项绩效指标的总体变化情况

2.2 各项考核指标的具体情况

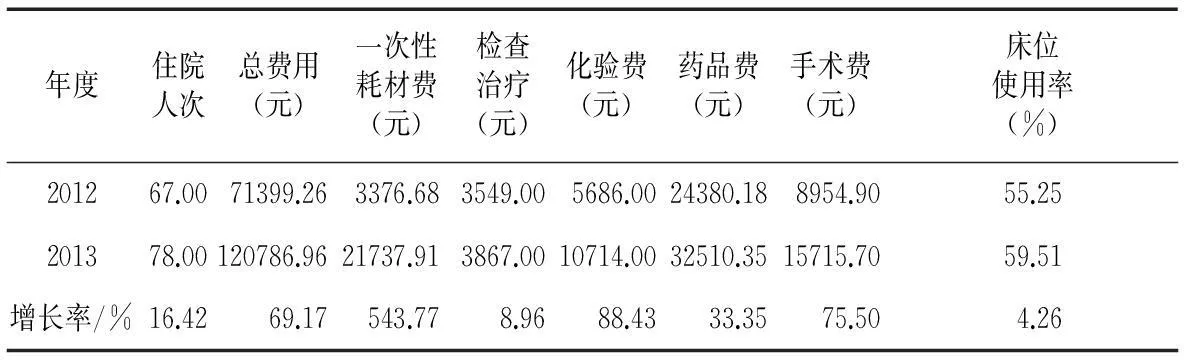

2.2.1 住院患者次均费用比较。次均费用是反映政策对成本控制效果的重要指标之一。总额预付制实施前后,各病区住院次均费用呈不同程度的增长,可见新政的实施没有降低住院患者次均费用,见表2。随机抽取第3病区的医疗总费用进行解析,展开回顾性比较,探究影响效果不显著的原因。分解发现第3病区因开展介入治疗的现实原因引发各项费用的大幅上涨,与此同时该病区就诊人次增加16.42%,床位使用率增至59.51%,说明改革并未对医生收治患者产生消极作用,同时促进了医疗效率的提高,见表3。

表2 住院患者次均费用比较

表3 第3病区住院费用分解情况

2.2.2 住院患者平均住院日比较。平均住院日是医院管理的缩影,受诸多因素影响,如社会医疗模式、疾病种类、危险程度、年龄和经济状况等。各病区平均住院日在总额预付制实施后,呈现降低趋势,检验结果显示政策对住院患者平均住院日具有显著影响,见表4。随机抽取第18病区为例,发现科室在保障就诊人次的前提下,对前来就诊的患者提高确诊率,将部分术前必要的检查治疗在确诊时共同完成;并及时展开术前准备、准时手术;严控院内感染和术后合并症,提高护理水平;针对高龄、高危伴有其他疾病的复杂患者做好术前评估,有助于缩减治疗时间。见表5。

表4 住院患者平均住院日比较

表5 第18病区基本信息

2.2.3 门诊患者次均费用比较。医院门诊患者次均费用的变化情况见表6。医院结合支付方式改革,通过监控处方、开展处方点评约束医师的不合理医疗行为,运用自我约束和管理的手段引导规范医疗,对问题用药及时干预,提高服务质量和效率。由此可见,政策的积极作用促使医院通过内在建设的途径,降低门诊患者次均费用。此次调查中,在科室选择上未将急诊、核医学科等科室列入在内。这些科室收治的患者病情较重、病种复杂,费用管理受多重因素影响,对其的管理和指标核定还需进一步的数据分析和总结[1]。

表6 门诊患者次均费用的比较

2.2.4 医保基金门诊的拒付情况比较。2012年门诊拒付金额占门诊基金总额的0.0172%,2013年门诊拒付金额占门诊基金总额的0.0143%。在门诊量和基金总额稳步增长的条件下,2013年门诊实时结算医保基金拒付的比例较2012年呈有效下降趋势。可见,医院开展成本管理、推行医疗服务反馈后,对成本上升过快或面临超额风险的科室提供预警,以便科室进行成本核算、排查工作,减少低级错误和重复错误的出现。针对发现的问题,严肃整改杜绝重复出现,切断拒付源头;对实现“0拒付”的科室和个人,在考核中予以浮动激励体现,使职工关注到拒付问题,建立起医院内部有效的激励约束机制。

3 讨论和建议

3.1 优化费用结构,合理运用资源

本次调查通过成本管理活动发现,总额预付制的实施通过对医院绩效指标的管控,起到优化医疗费用结构的效果。在就诊人次增长32.59%、手术例数增长5.1%的情况下,医院各项产出指标过渡平稳,基金支出增速放缓,全年基金完成率仅为102.05%,说明总额预付制对医院成本动态管理基本达到了“以收定支,收支平衡”的刚性要求。医院对费用结构中不合理的现象,如药品耗材比居高、检查治疗比率上升过快等问题,做出了应对决策和快速调整,以适应改革新风向,确保合理发展。

在规范医疗行为方面,实施临床路径管理可促进临床合理检查、合理治疗,减少治疗过程的随意性,降低医疗风险,控制医药费用,让患者、医保和医院三方受益[2]。重视医务人员知识劳动的价值, 使医务人员的劳务得到恰当的经济评价和补偿,不必采取以药补医和依赖高端检查项目的方式变相提高收入[3]。针对药品的使用情况、诊疗项目、医用耗材的合理性开展横向和纵向评估,对数据异常升高的情况重点监控。其中高值耗材的成本增幅是造成医疗资源浪费的另一因素[4]。耗材费用难以控制更是各个科室面临的共同问题,需要多部门齐心治理。采购的严格把关、科室使用的问询机制、术中选择的纠偏过程都是成本控制的博弈。

3.2 丰富支付制度,满足多元需求

总额预付制作为一项操作简单的统筹管理方式,具有有效降低医疗成本及控制医疗费用上涨的优势。开展总额预付制下的医院成本管理,目的是解决医保基金高位运行的问题,通过对医院总额的约束力,一方面改变医疗资源配置失衡的现象,另一方面增加参保人的经济责任意识,抑制过度释放的医疗需求。

政策对次均费用的影响并不显著,表明总额预付支付方式可能导致医院通过压缩平均住院日起到降低财务风险的目的[5]。为防止这类问题的出现,支付制度的改革应和补偿机制的改革一起发挥联动作用。目前卫生投入不足,医保支付已经成为公立医院主要的补偿途径[6],单一实行一种支付方式,从长远看都会产生较为集中的社会矛盾。偿付方式的改革及其支付水平更直接影响医生的医疗行为,紧缩的资源使用将转化为激发高利润的医疗行为,反而不能保障基金的合理安全[7]。为此,在始终发挥总额预付制总控优势的同时,还需探索多种形式并存的医疗保险组合付费机制,以满足不同医疗级别、不同病种、不同治疗方案的需求,通过作用互补实现医院、医疗保险、患者三方共同需求的最大公约数。

3.3 加强内控管理,完善考评系统

为平衡医疗需求和总控目标,医院开展全面指标考核应对服务和成本的双重需求。在这一过程中,以整体绩效为总目标,分层面、分系统地寻找区域绩效不高的原因,将绩效评价真正地做成积极反馈与可持续改进的工具[8]。

医院开展内控管理,细化考评系统分类项目,兼顾公平与效率,强调规范化程度,注重整体产生过程。将可能影响绩效结果的其他因素同样列入考量范围内,如患者年龄、健康状况差异、家庭收入、就医行为等。避免通过单一总额值直接控制而诱发推诿重症患者、分解就诊次数、减少服务内容、降低服务标准、增加个人负担来缩减费用和降低平均住院日等问题的出现。由此可见,总额预付制促进了医疗机构加强内部运营管理[9]。

3.4 保障医疗质量,实现总控目标

我国医保覆盖面越广,第三方付费占医院收入的比重越大,医疗保险经办机构对医院的控制力度

也越强,并对费用控制、资源配置、医疗质量以及医疗服务过程中的效率、公平产生明显的导向或制约作用[10]。

同时,在新技术、新药、高值耗材快速发展的背景下,医院不仅要面对持续释放的医疗需求、不断提高的期望标准、传统福利心理所带来的医疗费用必然性上涨,还要平衡医疗保险基金紧缩的压力并保障医疗服务水平。对此,医院要加强培训及督查工作,从核心观念出发,培养医生的社会责任和职业责任,结合改革树立起成本管控意识,促进自身医疗和管理水平的提高,正确处理医疗保险基金与医药服务的关系,既要避免由于基金压力降低服务质量,又要减少浪费,杜绝违规使用剩余基金,实现公立医院公益性和积极性均衡发展[11]。

参考文献

[1]张蘅,闫冰.总额预付改革下精细化医保住院指标的实施[J].中国医院管理,2012,32(6):43-33.

[2]何明彬,望运灿.公立医院补偿机制改革的政策取向与对策分析[J].中国农村卫生事业管理,2014,34(8):913-915.

[3]杨婷,方孝梅,涂自良,等. 医疗费用结构优化对策研究[J].中国病案,2011,12(10):47-48.

[4]王桂爽,马谢民,万钢.2008-2012 年北京市三级医保定点医院住院费用结构变化分析[J].中国医院管理,2013,33(6):57-58.

[5]Chen Gao, Fei Xu, Gordon G. Payment reform and changes in health care in China[J].Social Science & Medicine,2014(111):10-16.

[6]刘忆,贾向媛,陈治水.总额预付制度下三级专科公立医院的管理策略分析[J].中国医院管理,2013,33(5):61-63.

[7]Peter J Huckfeldt, Neeraj Sood, José J Escarce, et al.Effects of Medicare Payment Reform:Evidence from the Home Health Interim and Prospective Payment Systems[J].Journal of Health Economics,2014,34(8):1-18.

[8]张一飞,冯学山.卫生系统绩效研究与发展[J].医学与社会,2013,26(10):35-38.

[9]王建国,朱妍.医保总额预付制下医疗费用控制的对策与思考[J].现代医院管理,2013,11(1):81-82.

[10]郑大喜.医保支付方式改革对医院财务管理的影响[J].医学与社会,2013,26(2):55-58.

[11]陈建华.公立医院兼顾公益性与积极性的发展趋势和实现路径[J].医学与社会,2014,127(4):30-32.

Survey on the Performance Indexes in a Tertiary General Hospital under the Global Budget in Beijing

Du Jingtao et al

CivilAviationMedicalCeuter(CivilAviationGeneralHospital),Beijing, 100123

AbstractObjective: To investigate the impacts of Medicare payment reform to public hospital cost management activities and performance output. Methods: Using cluster random sampling method and case studies, combined with data analysis, to compare the changes for four performance output, such as the inpatient per capita health care costs, average length of stay, outpatient per capita health care costs, outpatient refuse to pay the amount, which is analyzed by statistical data. Results: The average length of stay, outpatient per capita health care costs and outpatient refuse to pay the amount have statistics significance with the Global Budget, and has no significant impact on the inpatient per capita health care costs. Conclusion: Implement the Global Budget, hospital performance output index have different degrees of decline, played a preliminary constraints effect of rapid growth of medical costs, changing the distorted phenomenon of hospital operations behavior. To protect the service quality, need to establish and improve the further mechanisms, provide a reference for optimizing hospital cost management.

Key WordsMedical Insurance; Global Budget; Medical Service

(收稿日期2015-03-26;编辑张晓莉)

通讯作者:孔军辉,kjh007@sina.com。

基金项目:国家自然科学基金“公允价值计量下的信息披露与监管行为——基于医院治理视角的研究”,编号为71303024。

中图分类号R197.3

文献标识码A

DOI:10.13723/j.yxysh.2015.08.002

猜你喜欢

消费导刊(2017年24期)2018-01-31

现代企业文化·理论版(2016年20期)2016-12-20

经济师(2016年10期)2016-12-03

中国卫生(2016年7期)2016-11-13

IT经理世界(2016年18期)2016-11-04

科技视界(2016年15期)2016-06-30

中国卫生质量管理(2015年2期)2015-12-01

中国医疗保险(2014年4期)2014-08-15

为了孩子(孕0~3岁)(2001年3期)2001-06-13