营运资本管理效率对企业盈利水平和盈利质量的影响研究

2015-03-05 09:23袁卫秋

河北经贸大学学报 2015年2期

袁卫秋

(南京财经大学 会计学院,江苏 南京 210023)

营运资本管理是公司财务管理的重要内容。20世纪80年代以来,随着股东价值最大化的财务管理目标逐步被人们认同,营运资本管理的理论和实践也逐渐成为财务管理体系中与投、融资和股利政策同样重要的决策领域。金融危机、信用危机等的频繁发生和世界经济一体化的不断推进更使营运资本管理面临前所未有的机遇和挑战。有效的营运资本管理可以为股东创造价值,与财务管理目标的实现紧密相关。然而,长期以来,营运资本管理与公司价值的关系在财务管理理论研究和实践应用中并未受到应有的关注。基于这样的认识,笔者试图对营运资本管理进行较为详细而深入的研究,主要关注营运资本管理效率对企业盈利能力的影响状况。与以往研究不同的是,笔者将盈利能力分为盈利水平和盈利质量两个方面,其中盈利水平相当于以往研究中的盈利能力。

一、文献综述

国内关于营运资本管理效率与企业盈利能力关系的学术研究虽然已有一些,但其中比较有代表性的主要是孔宁宁等(2009)[1]和李洁(2011)[2]进行的两篇研究。孔宁宁等(2009)以沪深两市的519家制造业上市公司为研究对象,结果表明应收账款周转期和应付账款周转期对盈利能力具有显著的负面影响,但存货周转期和现金周期对盈利能力均无显著影响。李洁(2011)以深市199家中小板上市公司为研究样本,结果表明现金周期和应收账款周转期对中小企业绩效具有显著的负面影响,但应付账款周转期和存货周转期对中小企业绩效具有显著的正面影响。

国外近年来涌现出较多关于营运资本管理效率对企业业绩影响的研究。如Garcia-teruel&Martinez-solano(2007)[3]、Lazaridis&Tryofonidis(2006)[4]、Raheman&Nasr(2007)[5]、Karaduman etc.(2011)[6]分别以美国、比利时、西班牙、雅典、巴基斯坦和伊斯坦布尔的上市公司为实证检验对象,研究发现现金周期对盈利能力具有显著的负向作用。但Gill etc.(2010)[7]以美国上市公司为样本进行实证检验却发现现金周期对盈利能力具有显著的正向作用。但Nasr(2007)和Karaduman etc.(2011)均发现应付账款周转期对盈利能力具有显著的负向作用。而Garcia-teruel&Martinez-solano(2007)以及Gill etc.(2010)的研究均发现应付账款周转期对盈利能力没有显著的影响。

和先前的许多研究一样,笔者也主要关注营运资本管理效率与盈利能力之间的关系。但与以往研究不同的是:第一,除了考察常用的营运资本管理效率指标现金周期及其构成部分对公司盈利能力的影响,还采用了营运资本需求作为效率指标来考察其对公司盈利能力的影响。第二,将公司的盈利能力分为盈利水平和盈利质量两个方面。其中盈利水平相当于以往研究中的盈利能力,而盈利质量是指从经营活动产生的现金净流量这一角度来考察企业利润的质量。第三,由于各变量的单位不同,数据的绝对差异可能很大,这就不利于在同一水平上进行相互比较。因此,除了利用通常的非标准化系数进行变量的显著性分析,还利用标准化的系数对各变量的影响力度进行比较分析。

二、研究设计

(一)变量设计

1.被解释变量的设计。本文的被解释变量是指盈利水平和盈利质量,它们共同表示公司的盈利能力。尽管在很多实证研究中盈利能力常常就是指盈利水平,但在财务分析的一些专著中(如张先治、陈友邦,2007[8])认为,对于企业盈利能力的评估应包括量和质两个方面,量是指盈利水平,质是指盈利质量。盈利水平是基于权责发生制的利润表,盈利质量是基于现金收付制的现金流量表,两者结合起来才是对企业盈利能力的合理评价。在相同盈利水平的情况下,企业经营活动产生的现金净流量越高,说明企业的盈利质量越好。因此,本文将盈利能力分为盈利水平和盈利质量两个方面。盈利水平用净资产收益率和总资产报酬率来衡量,并分别用符号ROE和ROA来表示。净资产收益率是反映盈利水平的核心指标。该指标越高,盈利水平越好。净资产收益率用净利润除以平均净资产来表示。

用来衡量企业盈利水平的另一常用指标是总资产报酬率。总资产报酬率的计算方法通常分为两种,一种是用净利润/平均总资产,另一种是用(利润总额+利息费用)/平均总资产。笔者采取第二种算法,理由是利息为债权人投资所实现的报酬,而债权人投资业已包括在分母“总资产”之中。如果分子忽略了利息因素,反而会导致对资产获利水平的不实表达。该指标与企业经营获利水平成正向关系。

盈利质量用单位资产的经营活动产生的现金净流量来表示,为便于表述。笔者将其称为总资产现金回收率,并用符号ROC来表示。总资产现金回收率反映企业利用全部资产获取现金的能力。其计算公式为:总资产现金回收率=经营活动产生的现金净流量/平均总资产。该指标越高,说明公司盈利质量越好。

2.解释变量的设计。本文的解释变量是营运资本管理效率。衡量营运资本管理效率的因素主要有营运资本周转期和营运资本需求,其中营运资本周转期是采用最多的一个指标。笔者同时采用这两个指标,是因为一方面目前似乎还未有研究人员采用营运资本需求指标来考察营运资本管理效率对公司经营业绩的影响①;另一方面便于去比较这两个指标中哪个对公司盈利能力具有更大的影响,从而为公司进行更有效的营运资本管理提供有益指导。

营运资本的周转期分为单项指标的周转期和综合指标的周转期。单项指标的周转期是指存货周转期(DIO)、应收账款周转期(DSO)和应付账款周转期(DPO),综合指标的周转期是指现金周期(DWC)。它们的计算公式依次为:现金周期=存货周转期+应收账款周转期-应付账款周转期,存货周转期=平均存货×365/营业成本,应收账款周转期=平均应收账款×365/营业收入,应付账款周转期=平均应付账款×365/营业成本。由于现金周期与企业盈利能力成负向关系,因此存货周转期和应收账款周转期与企业盈利水平和盈利质量成负向关系,应付账款周转期与企业盈利水平和盈利质量成正向关系。

营运资本需求是指企业在经营周期内对短期资金的需要量与同一周期内通过经营活动可以获取的资金量之间的差额。其计算公式是:营运资本需求=(应收账款+预付账款+其他应收款+存货+待摊费用)-(应付账款+预收账款+其他应付款+应付工资+应交税金+预提费用)=经营性流动资产-经营性流动负债。如果一个企业在某一经营周期内对短期资金的需求量超过了自发性融资带来的供应量,营运资本需求便产生了。很显然,维持同样的营业收入水平,企业营运资本需求越低,说明企业营运资本管理的效率越高。换言之,维持同样的营运资本需求,企业能够实现的营业收入越多,则说明企业营运资本管理的效率越高。可以看出,研究者常用的营运资本管理效率指标事实上是从资金周转的速度这一角度去进行考察的,而营运资本需求是从资金投入的数量这一角度去进行考察的。两者考察的角度不同,但都反映出营运资本管理的效率。因此,如果预期营运资本周转速度的提高能够提高企业的盈利水平,则也应预期单位营业收入的营运资本需求(简称营运资本需求比率)的降低能够提高企业的盈利水平,即营运资本需求比率与企业盈利水平成负相关。

此外,虽然在以往的研究中,研究者只是注重了加速营运资本的周转可能会提高公司的盈利数量或盈利水平,但实质上根据营运资本周转的概念,加速营运资本的周转首先应提高的是企业经营活动产生的现金净流量。因此如果通常预期现金周期与企业盈利水平呈负相关,那么也应预期现金周期与企业盈利质量呈负相关。相应地,存货周转期、应收账款周转期也与企业盈利质量呈负相关,而应付账款周转期与企业盈利质量呈正相关。此外,由于单位营业收入的营运资本需求的降低理应增加企业经营活动产生的现金净流量,因此营运资本需求比率与企业盈利质量呈负相关。

营运资本需求比率表示每一单位的营业收入需要多少营运资本净投资,通常该指标越低,每一单位的营业收入所需要的营运资本的净投资越少,营运资本的管理效率越好。营运资本需求比率用符号WCR表示,其计算公式为:营运资本需求比率=营运资本需求/营业收入。

3.控制变量的设计。在研究营运资本管理效率对公司盈利能力影响时,国内外研究者通常采用的控制变量包括营业收入增长率、公司规模和财务杠杆。笔者也采用这三个指标作为控制变量。(1)营业收入增长率(GOR)。通常认为该指标值越大,企业成长能力越强。因此用该指标控制企业成长能力对盈利水平和盈利质量的影响。(2)公司规模(SIZE)。国内外的许多研究都发现规模会影响企业的财务状况,包括盈利水平、现金流量状况等。所以用平均总资产的自然对数控制公司规模对盈利水平和盈利质量的影响。(3)财务杠杆(LEV)。笔者采用有息债务率,即用短期借款、长期借款、应付债券三者之和与期末资产总额比率来表征财务杠杆。该指标值反映了企业面临的财务风险大小。财务杠杆较低时,由于负债的税盾作用超过了负债的财务风险带来的负面效应而提高了企业价值。财务杠杆过高时,由于负债的财务风险带来的负面效应超过了负债的税盾作用而降低了企业价值。所以用该指标控制不同财务风险对盈利水平和盈利质量的影响。

(二)研究假设

根据国外文献中对此类问题的研究假设以及前文的分析,拟提出以下五个假设:(1)现金周期与企业盈利水平和盈利质量成负相关;(2)存货周转期与企业盈利水平和盈利质量成负相关;(3)应收账款周转期与企业盈利水平和盈利质量成负相关;(4)应付账款周转期与企业盈利水平和盈利质量成正相关;(5)营运资本需求比率与企业盈利水平和盈利质量成负相关。

(三)模型设计

根据前文的分析以及参考国外研究中对此类问题的模型设计,本文设计如下多元线性回归分析模型②:

模型1a:ROEit=α0+α1DWCit+α2GORit+α3SIZEit+α4LEVit+εit

模型1b:ROEit=α0+α1DIOit+α2DSOit+α3DPOit+α4GORit+α5SIZEit+α6LEVit+εit

模型1c:ROEit=α0+α1WCRit+α2GORit+α3SIZEit+α4LEVit+εit

模型2a:ROAit=α0+α1DWCit+α2GORit+α3SIZEit+α4LEVit+εit

模型2b:ROAit=α0+α1DIOit+α2DSOit+α3DPOit+α4GORit+α5SIZEit+α6LEVit+εit

模型2c:ROAit=α0+α1WCRit+α2GORit+α3SIZEit+α4LEVit+εit

模型3a:OCAit=α0+α1DWCit+α2GORit+α3SIZEit+α4LEVit+εit

模型3b:OCAit=α0+α1DIOit+α2DSOit+α3DPOit+α4GORit+α5SIZEit+α6LEVit+εit

模型3c:OCAit=α0+α1WCRit+α2GORit+α3SIZEit+α4LEVit+εit

其中εit~N(0,σε2)。

(四)样本选择及数据来源

本文以2000年末沪深股市中的609家制造业上市公司为研究对象,并进行了连续10个年度的观察,即搜集了2000—2009年共10年的数据。出于问题研究的需要,对初始样本进行了适当筛选:(1)剔除ST、*ST和PT公司;(2)剔除10年中行业发生变更的公司;(3)对连续型变量进行了缩尾处理,即剔除最低1%和最高1%的极端值数据;(4)剔除净资产为负的公司。最终得到上市公司数320家,样本观测数3 200个。研究中所用数据来自于CCER色洛芬数据库。

三、实证检验结果及分析

(一)营运资本管理效率对盈利水平的影响分析

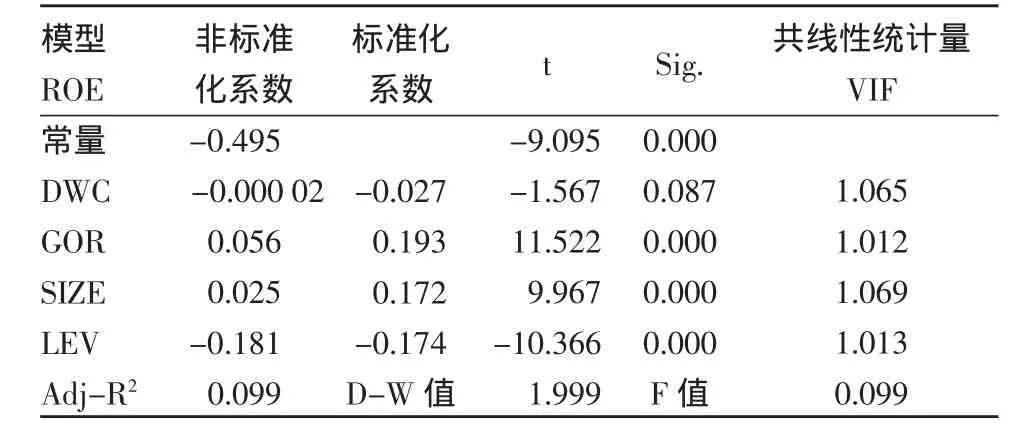

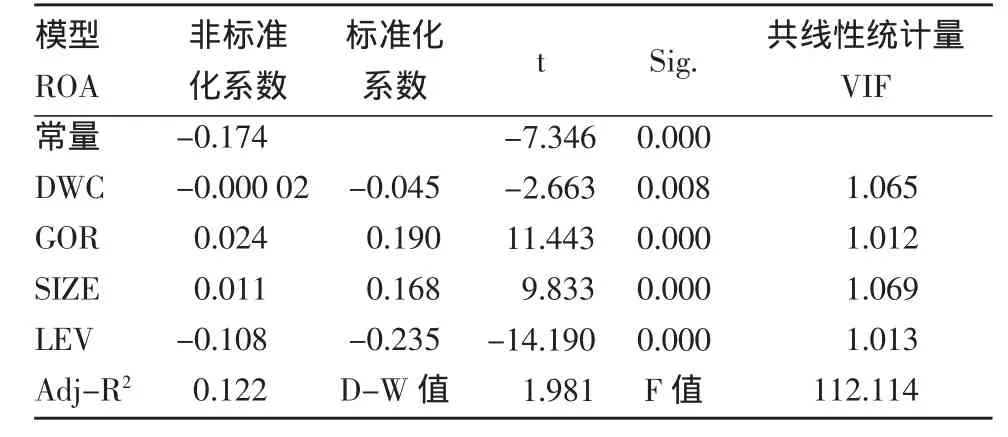

从表1、2可以看出,用来反映营运资本管理效率的综合指标现金周期(DWC)的回归系数分别在10%、5%的水平上显著为负,与前面的预期一致。这表明从整体上来看,缩短现金周期能够提高公司的净资产收益率、总资产报酬率,即能提高公司的盈利水平。

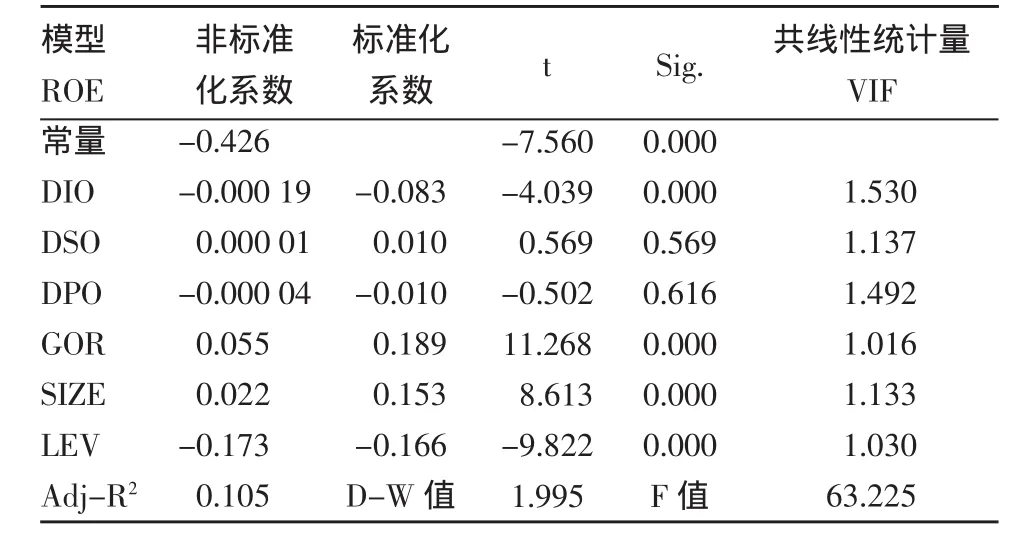

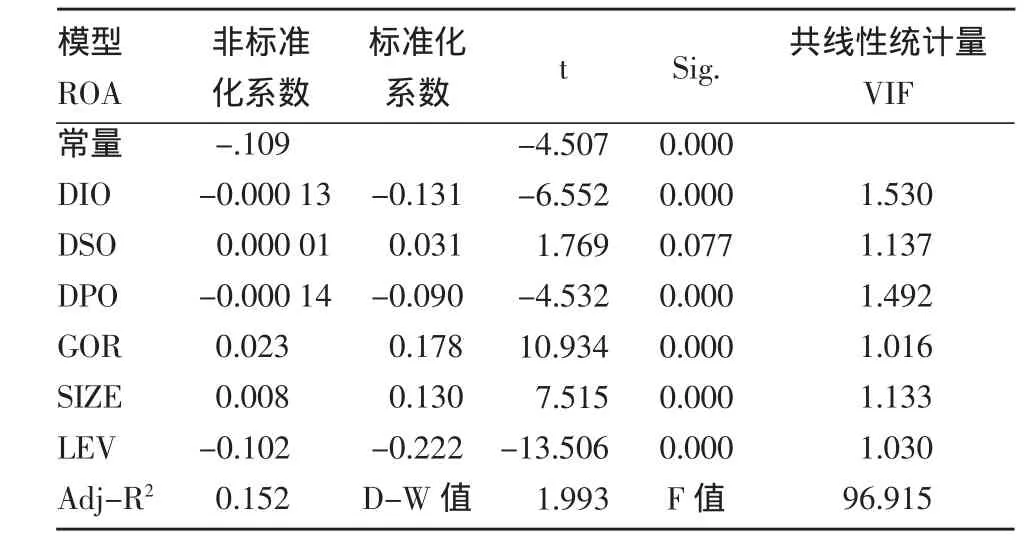

从表3、4可以发现,用来反映营运资本管理效率的单项指标存货周转期(DIO)的回归系数均在1%的水平上显著为负,其标准化系数均远远大于其他两个单项指标应收账款周转期(DSO)、应付账款周转期(DPO)以及现金周期,这表明缩短存货周转期无论是对于缩短整个现金周期,还是对提高公司的盈利水平都显得至关重要。事实上,应收账款周转期和应付账款周转期在表3中根本不显著,即对净资产收益率没有影响。而在表4中,应收账款周转期尽管在10%的水平上对总资产报酬率具有显著的影响,但其系数为正,说明适当的延长应收账款周转期其实有助于提高公司的总资产报酬率。应付账款周转期在5%的水平上对总资产报酬率具有显著的反向作用,这与前面的预期相反,说明加快应付账款的支付有助于提高公司的总资产报酬率。再结合表3中应收账款周转期和应付账款周转期的系数,尽管它们并不显著,但其对应的符号与表4中完全一致,这就表明适当的延长应收账款周转期和缩短应付账款周转期有助于改善公司的净资产收益率和总资产报酬率,即改善公司的盈利水平。

从表3、4还发现,无论是在以净资产收益率还是在以总资产报酬率为因变量的回归分析中,包含存货周转期的回归模型的调整的可决系数Adj-R2值总是比包含现金周期的回归模型要大一些,这说明包含存货周转期的回归模型对公司盈利水平的解释能力更强。

总之,由于构成现金周期的三个单项周期,其在回归模型中表现出来的特征各不相同,且由于存货周转期在分别以净资产收益率和总资产报酬率为被解释变量的回归模型中表现出更为良好的统计性质,因此,这一方面说明在考察营运资本管理效率时不宜单纯依赖综合指标现金周期,还应结合单项指标进行深入分析;另一方面也说明尽管现金周期可以作为营运资本管理效率的综合指标,但其与公司盈利水平的相关性可能并不如单项指标,就我国制造业上市公司而言,存货周转期对公司盈利水平具有更强的解释能力。

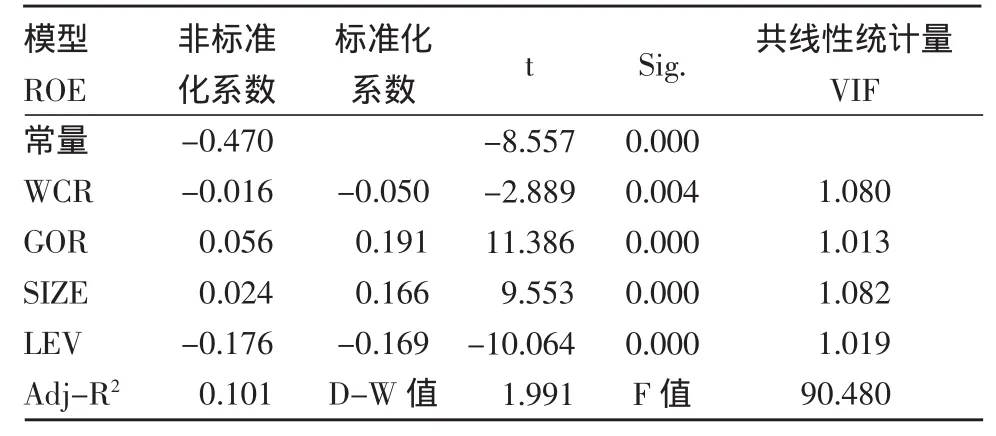

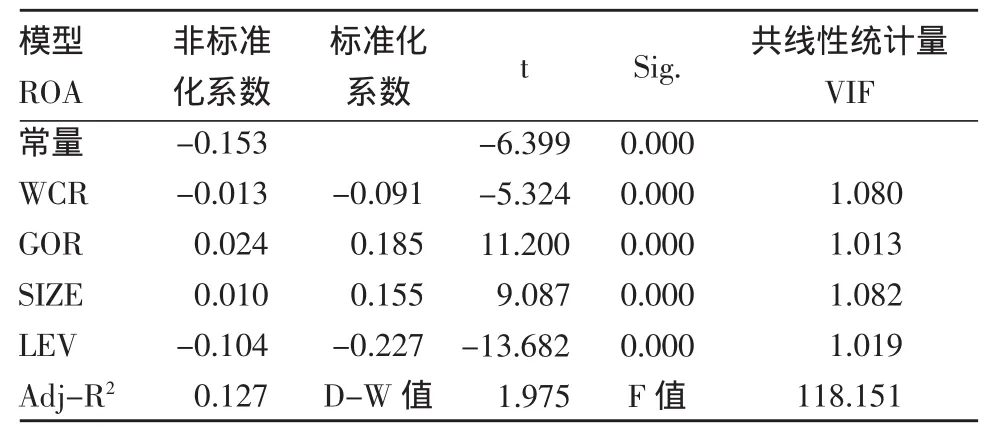

从表5、6可以发现,用来反映营运资本管理效率的另一综合指标营运资本需求(WCR)的回归系数均在1%的水平上显著为负,与前面的预期一致。这表明从整体上来看,降低营运资本需求比率能够提高公司的净资产收益率和总资产报酬率,即提高公司的盈利水平。此外,结合表1、2发现,无论是在以净资产收益率还是在以总资产报酬率为因变量的回归分析中,以营运资本需求比率为解释变量的标准化回归系数总是大于以现金周期为解释变量的标准化回归系数,且对应模型中的Adj-R2值也要大一些,这说明营运资本需求比率比现金周期对公司盈利水平具有更强的解释能力。因此,从解释不同公司盈利水平差异的角度而言,营运资本需求比率比现金周期更具有代表性。

(二)营运资本管理效率对公司盈利质量的影响分析

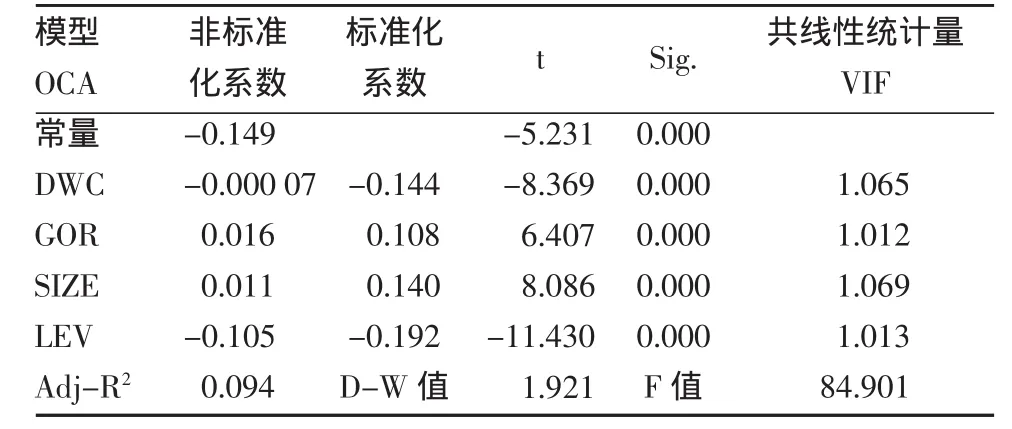

表7~9是营运资本管理效率对公司盈利质量影响的回归分析结果。可以看出,无论是综合指标现金周期和营运资本需求比率,还是单项指标存货周转期、应收账款周转期和应付账款周转期,其回归系数均在1%的水平上显著。这表明用来表征营运资本管理效率的各类变量均对盈利质量具有显著的影响。现金周期的变量系数为负,与预期一致,说明加速现金周转、缩短现金周期能够改善总资产现金回收率。存货周转期的变量系数为负,与预期一致,且其标准化系数远远大于其他两个单项指标应收账款周转期和应付账款周转期,说明缩短存货周转期无论是对于缩短整个现金周期,还是对提高公司盈利质量都显得至关重要。应收账款的周转期为负,与预期一致,说明缩短应收账款周转期能够提高公司的总资产现金回收率。应付账款周转期为负,与预期相反,说明缩短应付账款周转期能够改善公司的总资产现金回收率,即能够改善公司的盈利质量。营运资本需求比率的变量系数为负,与预期一致,说明降低营运资本需求比率能够改善总资产现金回收率,即提高公司盈利质量。

表1 净资产收益率的回归结果(模型1a)

表2 总资产报酬率的回归结果(模型2a)

表3 净资产收益率的回归结果(模型1b)

表4 总资产报酬率的回归结果(模型2b)

由于表8中营运资本需求的标准化系数为-0.273,而表7中现金周期的标准化系数为-0.144,这说明营运资本需求对公司盈利质量比现金周期具有更大的影响。此外,表8中的Adj-R2为0.143,而表7中的Adj-R2只有0.094,由于两个模型含有的控制变量相同,这就说明营运资本需求比率比现金周期对公司盈利质量具有更强的解释能力。总之,从解释不同公司盈利质量差异的角度而言,营运资本需求比率比现金周期更具有代表性。

表5 净资产收益率的回归结果(模型1c)

表6 总资产报酬率的回归结果(模型2c)

表7 总资产现金回收率的回归结果(模型3a)

四、研究结论

本文以2000年末沪深股市中的609家制造业上市公司为研究对象,对营运资本管理效率与盈利能力之间的关系进行了实证研究。得到的主要结论是:

1.缩短现金周期,一方面能够提高净资产收益率和总资产报酬率,即提高盈利水平;另一方面能够改善经营活动产生的现金净流量,即改善盈利质量。

2.适当的延长应收账款周转期有助于改善公司的净资产收益率和总资产报酬率,即改善公司的盈利水平;但缩短应收账款周转期却能够提高公司的经营活动产生的现金净流量。企业最终选择是延长还是缩短应收账款周转期取决于其经营战略。

3.缩短应付账款周转期,一方面有助于改善净资产收益率和总资产报酬率,即改善盈利水平;另一方面能够改善经营活动产生的现金净流量,即改善盈利质量。

4.相较于现金周期、应收账款周转期以及应付账款周转期,存货周转期对盈利水平具有更强的解释能力。此外,缩短存货周转期无论是对于缩短整个现金周期,还是对提高盈利质量都显得至关重要。因此,总体来看,制造业公司尤其应重视对存货的管理。

5.缩短应付账款周转期,一方面能够提高净资产收益率和总资产报酬率,即提高盈利水平;另一方面能够改善经营活动产生的现金净流量,即改善盈利质量。

6.降低营运资本需求比率,一方面能够提高净资产收益率和总资产报酬率,即提高盈利水平;另一方面能够改善经营活动产生的现金净流量,即提高盈利质量。

7.营运资本需求比率比现金周期对盈利水平和盈利质量都具有更强的解释能力。这说明,尽管国外大量的研究都是采用的现金周期来衡量营运资本的综合效率,但根据本文的实证研究结果却可以认为,从解释不同公司盈利能力差异的角度而言,衡量营运资本管理效率的综合指标营运资本需求比率比现金周期更具有代表性。

8.用来衡量营运资本管理效率的各种指标对总资产现金回收率的解释效果比对净资产收益率和总资产报酬率好,这说明忽视营运资本管理效率对企业经营活动产生的现金净流量的影响并不妥当。

注释:

①关于营运资本需求的研究,国外文献主要集中于对其影响因素的研究,而其对公司业绩影响的研究却很少见,因此前面文献综述中未曾涉及。

②由于现金周期是由存货周转期、应收账款周转期和应付账款周转期的代数和计算得到,因此不宜将其与三个单项指标置于同一个回归模型中,否则易产生多重共线性。

[1]孔宁宁,等.营运资本管理效率对公司盈利能力的影响——基于中国制造业上市公司的经验证据[J].南开管理评论,2009,(6).

[2]李洁.中小企业营运资本管理效率对绩效的影响[J].经济经纬,2011,(4).

[3]Pedro Juan Garcia-teruel,Pedro Martinez-solano.Effects of Working Capital Management on SME Profitability[J].International Journal of Managerial Finance,2007,(3):164-177.

[4]Ioannis Lazaridis,Dimitrios Tryo fonidis.Relationship between Working Capital Management and Profitability of Listed Companies in the Athens Stock Exchange[J].Journal of Financial Management and Analysis,2006,(1):26-35.

[5]Abdul Raheman Mohamed Nasr.Working Capital Management And Profitability:Case Of Pakistani Firms[J].International Review of Business Research Papers,2007,(2):275-296.

[6]H.A.Karaduman etc.The Relationship between Working Capital Management and Profitability:Evidence from an Emerging Market.International Research[J].Journal of Finance and Economics,2011,(62):61-67.

[7]A.Gill,N.Biger,N.Mathur The Relationship Between Working Capital Management And Profitability:Evidence From The United States[J].Business and Economics Journal,2010,(10):1-9.

[8]张先治,等.财务分析(第五版)[M].大连:东北财经大学出版社,2011.

猜你喜欢

东北财经大学学报(2022年1期)2022-02-23

商场现代化(2021年10期)2021-07-29

经济视野(2020年5期)2020-03-02

中国乡镇企业会计(2019年3期)2019-04-12

中国乡镇企业会计(2018年1期)2018-07-12

国际商务财会(2017年8期)2017-06-21

财会学习(2016年22期)2016-12-10

消费导刊(2016年10期)2016-01-27

上海管理科学(2015年3期)2015-07-31

中国乡镇企业会计(2014年6期)2014-02-10