论增值税改革对企业财务的影响

2015-03-12 11:53重庆广播电视集团总台李红

中国商论 2015年4期

重庆广播电视集团(总台) 李红

1 增值税改革的必然性和必要性分析

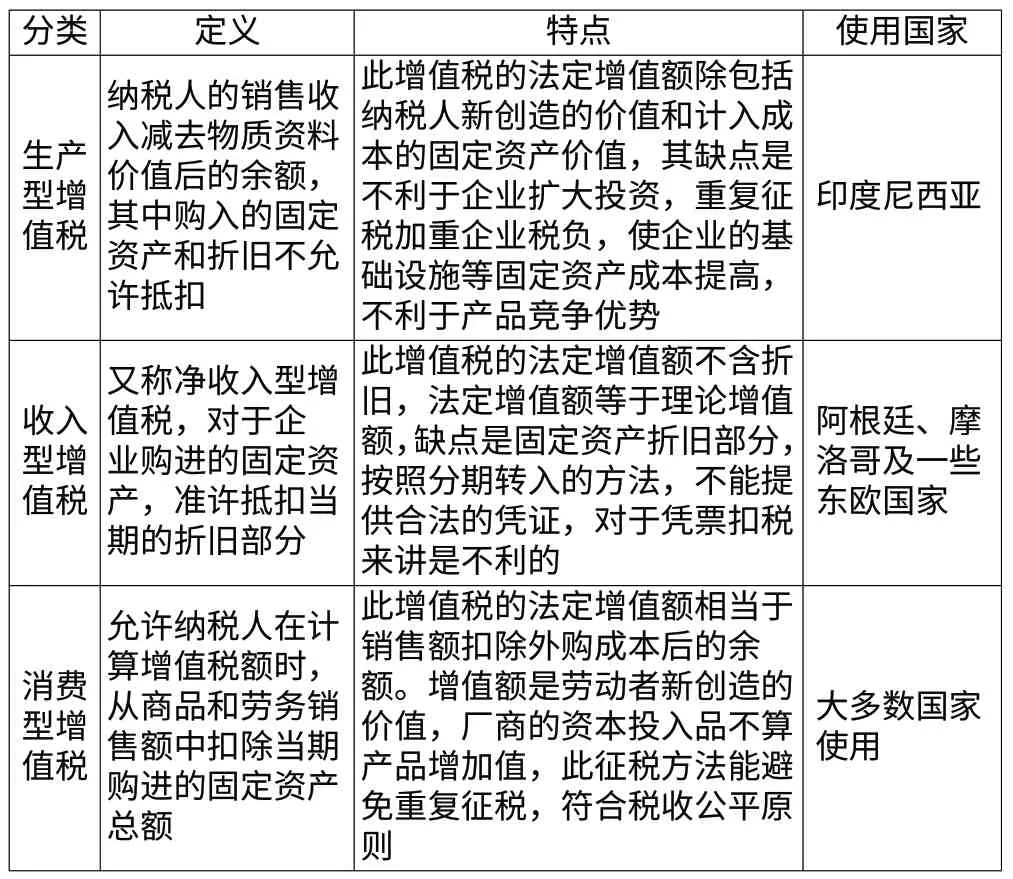

1.1 增值税的分类

增值税主要分为三类,生产型增值税抵扣范围较窄,存在重复征税的问题,收入型增值税在计算和监管方面存在很大困难,而消费型增值税计征方法较为简便,是目前最先进和最规范的增值税类型,并且对长期的经济发展非常有利,因此大部分发达国家都采用消费型增值税,我国从2009年1月1日开始全面实行消费型增值税。表1可以一目了然地看出各类增值税的特点。劣势地位,严重制约了企业的发展。企业在这种环境下为了生存,就会削减各种开支,甚至克扣工人福利,使得工人劳动条件越来越差,工资水平长期维持在低水平线上,工人没有积极性,企业失去竞争力,这种恶性循环使得增值税改革成为必然。在我国经济进入高速发展的21世纪,政府关注民生,让利于民,增值税改革的必要性引起越来越多人的关注。在防止经济过热和通缩通胀的形势下,增值税改革的时机已然成熟,作为一种减税性质的改革,适时推出消费型增值税对经济政策的宏观调控来说具有现实的意义。

表1 各种类型增值税的比较

1.2 增值税改革的必然性和必要性

我国过去实行生产型增值税,其优点是可以遏制过度投资,但是不利于企业的资本转型和技术转型,由于重复征税的问题,从而严重影响了企业经济结构的调整。还有一点就是外资企业由于各方面的优惠条件,导致内资企业在购置固定资产时,所含税款无法进行抵扣,因此在行业竞争中处于

2 增值税改革对企业财务的影响分析

2.1 增值税改革对企业增值税、城市建设费、教育附加费、所得税的影响

过去我国实行的是生产型增值税,这种税制的征收既包括了纳税人创造的价值,又包含了企业固定资产的成本,使企业增值税税负较高。增值税改革后,一方面消费型增值税使企业税负降低,在很大程度上鼓励和促进了企业进行固定资产投资和技术改造,使企业的生产条件得以改善,劳动效率得以提高。另一方面,城市建设费和教育附加费都是以企业流转税为计税基础,增值税改革由于降低了企业税负,所以这些附加费也随之降低。对于企业所得税来说,增值税改革后所得税会有所增加,但是对企业的总体税负的影响,还是减轻的,具有正面的意义。

2.2 增值税改革对企业固定资产研究、投资决策、投资回报的影响

增值税改革后,对企业固定资产的范围、定义等都有所改变。固定资产定义方面基本相同,相对范围要宽泛一些,对于固定资产的投资决策,企业通常采取净现值来衡量固定资产投资方案的可行性,增值税改革后固定资产的净现值有所提高,利于企业的投资决策。企业在固定资产投资总量相同的情况下,增值税改革后固定资产所包含的增值税额允许抵扣,使企业利润增加,固定资产投资回报也相应提高,对于企业来说,提高了生产效率的产品竞争能力,具有积极的意义。

2.3 营改增对企业财务的影响

营业税改增值税作为“十二五”时期我国重要的税改事件,从预期上看,不仅能够进一步优化我国的税制结构,而且有利于消除重复征税,增强服务业的竞争能力,促进社会专业化分工,推动产业融合等。增值税是价外税,改增就是把企业所缴纳营业税的项目改为增值税。对于企业财务来说,营改增税制对企业财务管理出现不同的影响。

一是单纯从税负角度来讲,营改增使小规模企业税负降低百分之二左右,对于不能抵扣税额的现代服务业,营改增以后,可抵扣的比例也大大提高。

二是对企业财务会计核算来讲,营改增使税种改变,导致会计核算发生变化。营业税据实入账,成本按实际发生列支,改增值税后,收入入账的原则和方法发生了很大变化。因此,企业财务管理也需做出相应调整,以保证相关收入、成本以及税金的核算不出差错。对于混业经营的企业,营改增导致会计核算的难度有所提高,这是由于企业混业经营时,各类业务的明细不能直接按一种核算方法进行,如果按照税率较高的税种来进行会计核算,无形中就给企业增加了负担。

三是对发票管理来说,营改增后,发票种类发生变化,给发票管理也提出了新的要求。增值税发票管理分一般纳税人和小规模纳税人,小规模纳税人其发票管理与营改增前基本相同,一般纳税人则分为专业发票和普通发票两种,不同的发票对应的税收抵扣不同,所以企业经营者要充分重视发票的管理,避免发票使用不当而带来风险,还要注意申请大额发票需要较长时间,企业财务要提前做好发票申请等各项工作。

3 2014年我国结构性减税力度将增大

“营改增”改革试点实现了从“道道征税、全额征税”向“道道征税、道道抵扣”的转变,优化了税制结构,从而为经济发展创造了更好的税制环境,对减轻纳税人负担,促进三次产业分工、融合与发展,实现服务业国际国内两个市场的对接等都将发挥积极效应。在过去的一年里,我国企业因“营改增”改革减轻税负约1400亿元,有效解决了重复征税问题,减税政策使社会各个层面都受益匪浅。2014年我国结构性减税力度将继续增大,在积极的财政政策下,结构性减税可以进一步激发企业活力,加强产业升级换代,释放改革红利,支持实体经济的发展。营改增的施行,将继续推动企业产业结构的调整,对于提高企业的国际竞争力和促进第三产业以及新兴服务行业的发展具有长远的意义。

4 结语

增值税是我国现行税制结构中的重要品种,在财政收入中占有重要的地位。增值税改革实现了社会的税负公平,简化了征管手续,提高了征管效率,对于促进我国的经济发展和优化产业结构起到了至关重要的作用。我国实行“营改增”以来,通过一定时间的试点表明,营改增对于大部分企业来说,确实是利大于弊。那么企业通过财务管理,利用改税契机 ,加强纳税筹划,改进企业账务处理流程,加强企业内部控制,使企业充分享受税改红利,不断提高效益。

[1] 郝晓燕.浅谈增值税转型改革对企业的影响[J].经营管理者,2009(13).

[2] 周佳雯.增值税改革全面展开对企业财务管理的影响[J].经济与社会,2012(10).

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

现代经济信息(2020年34期)2020-06-08

建材发展导向(2019年5期)2019-09-09

小学科学(学生版)(2019年4期)2019-05-11

近代史学刊(2018年1期)2018-12-06

商情(2017年9期)2017-04-29

中国经济周刊(2017年4期)2017-03-21

市场周刊(2017年1期)2017-02-28

中国流通经济(2015年10期)2015-12-05

现代企业(2015年4期)2015-02-28