基于GARCH模型的VaR方法对中国股市风险的实证分析

2015-03-14 09:40周敦辉

海南热带海洋学院学报 2015年5期

周敦辉,王 路

(安徽财经大学 金融学院,安徽 蚌埠 233000)

基于GARCH模型的VaR方法对中国股市风险的实证分析

周敦辉,王 路

(安徽财经大学 金融学院,安徽 蚌埠 233000)

选取沪深300股指2011年1月1日到2015年5月14日的日收盘价数据,计算收益率序列,利用GARCH模型估计收益率序列求沪深300股指的日VaR值,作出日VaR值与每日最大10%损失、日实际损失比较图,证明VaR估值的有效性,最后进行返回检验,从数据上证明VaR估值准确性.得出结论:利用GARCH(1,1)模型估计的VaR值能够对沪深300股指及个股风险作出很好的评估,其模型具有一定的普适性,并且当牛市或不合理市场环境下,VaR估值失误率会增加.

GARCH(1,1)模型;VaR;沪深300股指

0 引言

2015年初最夺人眼球的必然是中国股市的崛起,相比于中国股市长期的疲软态势以及2007年和2008年牛熊市大幅波动,这次中国股市的雄起更应注重风险测控.然而国内风险测控比较落后,VaR研究依然处在初步发展阶段,各大金融机构也没有像国外一样定期公布其持有资产的不同种类的VaR值.所以本文意在这次牛市的后市阶段利用VaR方法进行风险监控,更好地预防股市风险.

在国内学者对VaR的研究中,陈守东、俞世典用正态分布、t分布和GED分布假定下的GARCH模型VaR方法对深圳股票市场和上海股票市场的风险做了分析[1].刘用明、贺薇、黄炎龙通过不同的向前一步预测方式计算VaR[2-3].赵健将正态分布与分形分布假设下的 VaR 值进行比较分析, 说明分形分布更加符合中国股市特征[4].周爱民、陈远将GARCH模型应用于我国中小板市场证明用GARCH(p,q)模型拟合我国中小板综指的对数收益率序列是比较准确的[5].

1 实证分析建模

1.1 数据选取和处理

首先选取沪深300股指作为大盘的基本分析.由于股价波动和股票市场不成熟等原因,无需选择过早的时间数据,所以在此只选择沪深300股指2011年1月1日到2015年5月14日的4年多共1057个每日收盘价数据进行后续分析即可.

再选取一些比较有代表性的个股,本文则选取民生银行(600016).民生银行作为银行板块的一只主力军,在近几年股价一直处在稳步增长,本文选取民生银行2012年1月4日到2015年3月31日共1019个日收盘价的数据.所有数据来源:RESSET数据库.

股票的收益率能够反映其价格变动程度,收益率的方差体现了市场的波动特征以及风险特征.一般金融时间序列都存在严重的平稳性问题,所以用取对数作差分形式对日收盘价数据进行相应的处理,计算公式为:

rt=ln(Pt/Pt-1),

其中:rt是t时刻的收益率,Pt和Pt-1分别表示t时刻和t-1时刻的收盘价格.

1.2 对沪深300股指建立GARCH模型求VaR

把2011年1月1日到2015年5月14日的沪深300股指收盘价数据,用上述公式计算相应对数收益率,得到共1056个日数据.进行如下分析,主要分析工具为EViwes和Excel.

(1)正态性检验

对于正态性检验我们使用偏峰度的方法.对所求得的1056个对数收益率数据求分布直方图.得到对数收益率序列的均值(Mean)为0.000367,标准差(Std.Dev)为0.01394,偏度(Skewness)为-0.087715,为负偏态,表示左侧的尾部更长,分布位于右侧的数据多于左侧,表明收益的可能性较大;峰度(Kurtosis)为5.422064,大于正态分布峰值3,并且由Jarque-Bera值为259.6753,概率为0仍然可以看出整个对数收益率序列有“尖峰厚尾”特性,不符合正态分布.

(2)平稳性检验

收益率的平稳性是指收益率的统计特征不随时间的推移而发生变化.一般的就是使用ADF检验法.选择滞后期为2,得到t检验统计量为-18.60065,而1%,5%,10%显著水平下的临界值分别为-3.4393、-2.8647、-2.5685,所以t检验统计量小于1%、5%、10%显著水平下的临界值,表明序列平稳,不存在单位根.

(3)序列自相关偏相关检验

选择滞后期间为12期,得到对数收益率序列的自相关函数分析图1.由图1可以看出序列的自相关系数和偏相关系数均落在两倍估计标准差范围以内,并且由Q统计量对应的概率值大于0.05,得知序列在5%的置信水平下不存在明显的相关性.因此可以对沪深300对数收益率序列建立均值方程:rt=0.000367+μt其中μt为随机误差项,0.000367为对数收益率序列均值,rt为t时刻的收益率.

图1 对数收益率序列的自相关分析图

将去均值化得到随机误差项的序列,并对残差的平方做分布图进行检查ARCH效应,结果如下图2.由图2可以看出序列存在自相关,即存在ARCH效应.

图2 对数收益率的残差平方的自相关分析图

(4)GARCH建模

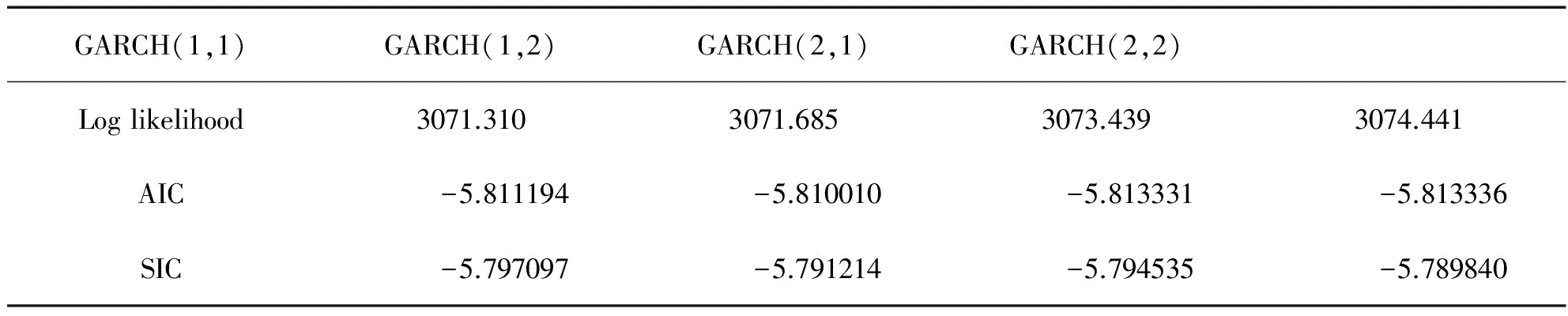

为了消除残差序列的ARCH效应,另一方面得到更为准确的收益率时间序列数据以求VaR,我们利用在ARCH模型进一步发展而提出GARCH模型建模.选择不同滞后期的GARCH模型进行建模,本文选择GARCH(1,1)、GARCH(1,2)、GARCH(2,1)、GARCH(2,2)这四种,然后利用AIC准则和Schwarz准则进行比较得到表1:

表1 四种模型的信息准则参数比较

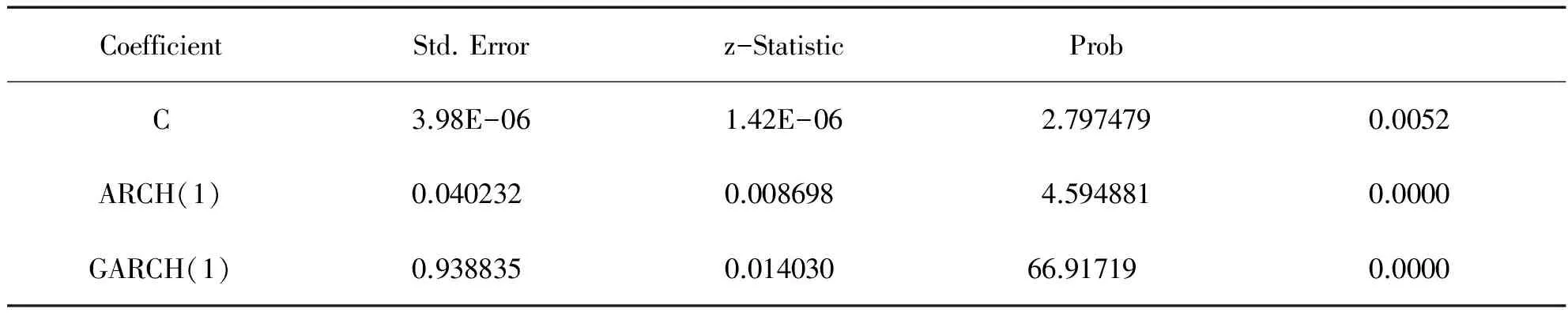

由上表比较得知,所有模型的对数似然值都较大,达到统计显著;施瓦茨准则(SIC)和赤池信息准则(AIC)的比较中,GARCH(1,1)模型的SIC值最小,而GARCH(2,2)的AIC值最小,但由于SIC对回归元施加的惩罚比AIC更严重,所以我们选择GARCH(1,1)模型更好.再把GARCH(1,1)的参数估计结果列出如表2:

表2 GARCH(1,1)模型的参数

综上所述,GARCH(1,1)对沪深300股指收益率序列拟合的情况是:

均值函数:rt=0.000367+μt,

(5)求VaR值

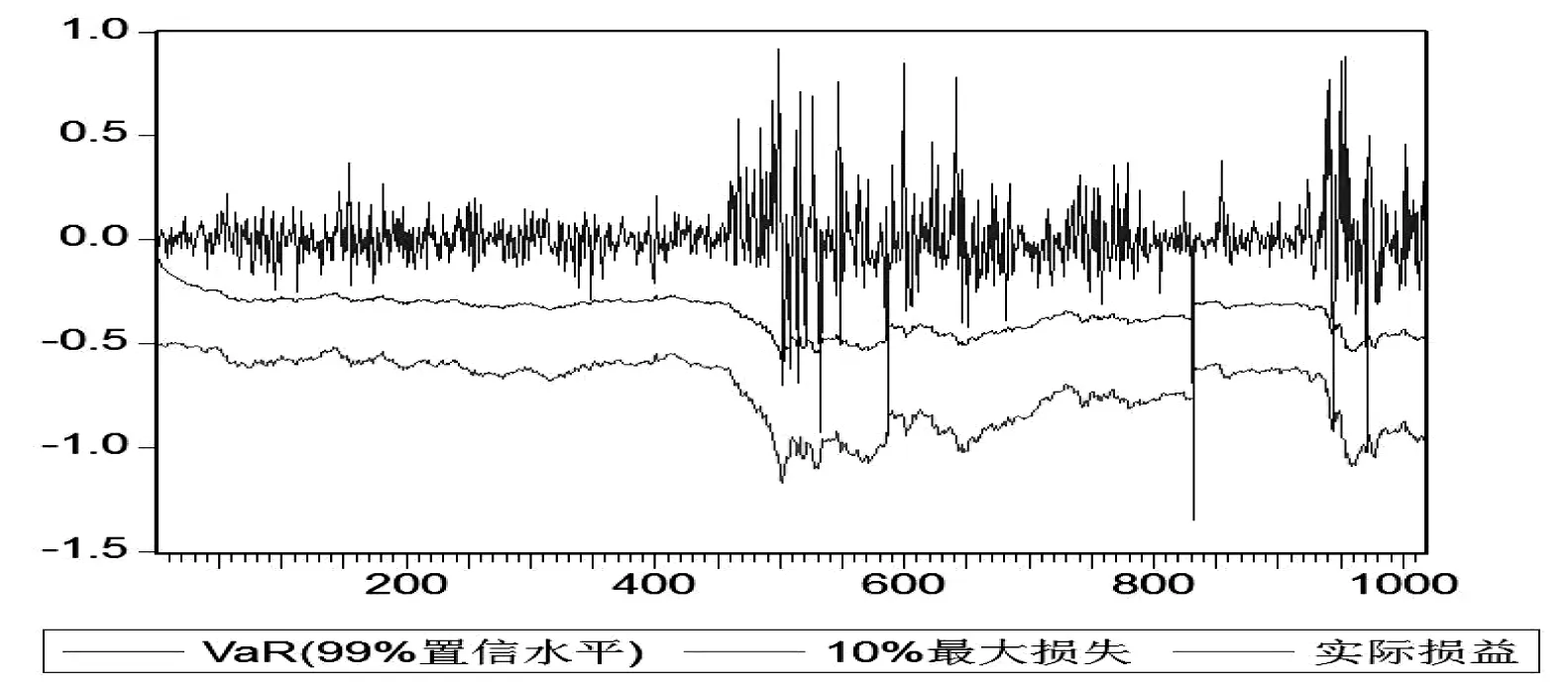

一般金融机构会针对不同的金融资产部门设立不同的置信水平,95%和99%是使用最多的两个置信度,它的大小主要取决于机构风险偏好的强弱.置信度越高,对风险把控的要求越高.所以我们可以假定风险偏好者选择95%的置信水平,而风险厌恶者选择99%为置信水平.下面本文分别求出两个置信水平上VaR估值的水平.方法是由求得的均值方差函数,做一步向前预测条件均值和方差,求得每日VaR.又由于股市每日最大波动浮率是10%,所以可以将每日VaR与每日实际价格波动还有10%的最大波动同时做在一张图上,以更清楚的看出VaR估计的大致准确性.

图3 95%置信水平下沪深300股指实际损益、VaR和最大损失图

图4 99%置信水平下沪深300股指实际损益、VaR和最大损失图

从图3和图4中可以看出,VaR值的曲线紧贴实际损益的下方伴随波动,相比于10%的最大损失,远远地提高了预测的准确度.得出结论,VaR确实有效地估计了沪深300股指收益率的风险情况.且由于中国股市在2014年下半年到2015年5月经历的大幅牛市,由两个图中都可以看出对数收益率曲线波动幅度加大,但是VaR的波动幅度相对较小,也跟随着收益率波动相应变化,但并没有像10%的最大损益一样波动加剧.

再从图4和图5对比上看,对于风险偏好者,选择95%的置信水平,其VaR曲线比99%的置信水平情况下更紧密地贴着实际损益曲线波动,表明其更喜欢承担股价波动的风险.而风险厌恶者,选择99%的置信水平,其VaR曲线离实际损益曲线距离较远,表明其不愿接受股价大幅的波动.

(6)有效性检验

尽管从图上看VaR已经提供了一个更为精确地度量风险方法,但是其度量的效果具体情况仍然需要进一步的检验.这里采用的是事后检验的返回检验法,将实际的损益超过VaR估计值的天数做统计,得到如表3:

表3 GARCH(1,1)模型的返回检验

由上表得知:95%的置信水平下,失败的实际天数小于期望天数,所以可能高估了VaR的临界值.99%的置信水平下,实际失败天数大于期望天数,说明低估了VaR的临界值,且这时只比95%的置信水平下的失误率降低了2.0834%.但两个置信水平下,失败率都很低,模型对对数收益率的模拟情况都较好.1.3对个股建立GARCH模型求VaR

因为分析过程和上面沪深300股指的分析相似,所以分析过程做一些省略,而把主要精力放在个股VaR的计算分析和比较上,最后再根据VaR值进行相应的决策分析.

对民生银行2012年1月4日到2015年3月31日共1019个日收盘价的数据,求对数收益率,得到1018个对数收益的序列.首先进行正态性分析,由均值为0.000637得到正偏.方差、偏度、峰度值分别为0.020729、-0.452415、15.45056,很明显是“尖峰厚尾”特性,并且由Jarque-Bera值为6810.012,概率为0也可容易地看出序列不符合正态分布.其次,进行平稳性检验,ADF检验得到:t检验统计量为-17.98945,都小于在1%,5%,10%显著水平下的临界值-3.4395、-2.8648、-2.5685.所以得到对数收益率序列是平稳的,不存在单位根.最后进行序列自相关的检验,由序列滞后12期的自回归图中可以看出不存在明显的自相关.将rt去均值化得到随机误差项的序列μt,并对残差的平方做分布图进行检查ARCH效应知:存在ARCH效应,所以现在在此基础上继选择续合适的GARCH模型阶数,尝试过GARCH(1,1)、GARCH(1,2)、GARCH(2,1)后,GARCH(1,1)的SIC值为-5.007799为所有模型中最小的,且所有变量t检验都通过,明显为最佳模型选择,所以由此计算得到均值和方差方程:

rt=-0.000637+μ1,

求得不同置信水平的VaR后,再做三个变量的比较图.

图5 95%置信水平下民生银行实际损益、VaR和最大损失图

图6 99%置信水平下民生银行实际损益、VaR和最大损失图

最后进行返回检验,利用GARCH(1,1)模型所计算的民生银行VaR是否具有合理性,得表4:

表4 GARCH(1,1)模型的返回检验

可以看出:GARCH(1,1)模型在两个置信水平下所求得的VaR都能很好地估计风险,模型拟合地非常好.

2 结论

2.1 GARCH(1,1)的普适性

本文虽然只列出了沪深300股指和民生银行的VaR计算,但在求其他个股的VaR时,发现利用GARCH(1,1)模型求VaR估计风险的效果都是很好的,失误率很低,甚至低于期望失误率.在实证分析中,可能某些模型的估计效果会好于GARCH(1,1)模型,但模型预测精度提升不多.所以本文认为GARCH(1,1)模型有一定的普适性,或至少对于一般的投资者的来说, GARCH(1,1)模型已经能满足其风险估计精度的需求.

2.2 牛市增加VaR预测风险的失误率

本文是从2011年至今,整体地估计VaR风险度量的成功率.但2015年以来,国家政策利好消息频出,两次央行降息,中国股市经历了2005年以后的又一波牛市.我们可以做出如下表5:

表5 VaR估计不同时间段的失误率

所以不合理的市场环境下造成的波动明显会加大VaR估计的失误率.

2.3 VaR的个股决策综评

一般的投资者可以分为两类,风险偏好者和风险厌恶者.但不管何类投资者,都是只接受模型估计风险是精确的前提条件下的.一般风险偏好者也不会选择95%以下的置信水平,因为这是模型估计已经不太可靠.一般风险厌恶者也不会选择100%的置信水平,因为这样VaR值临界值太大,没有计算的意义.所以普通投资者只需要选择95%-99%之间的置信水平即可.

再次,进入股票市场,或者买入一只股票时一般都会存在一个预期.我们可以假定存在一个预期损失和持有预期时间.利用日VaR乘以持有期限△t,可得到△t日的VaR值,当一只股票的△t日VaR<预期损失时,就可以选择做多头;当一只股票的△t日VaR>预期损失时,就选择做空.VaR值在较短的持有期内越小表示可能遭受的损失越小,股票的持有越可能带来收益.

[1]陈守东,俞世典.基于GARCH模型的VaR方法对屮国股市的分析[J].吉林大学社会科学学报,2002(4):11-17.

[2]刘用明,贺薇.基于面板GARCH模型的汇率风险联动VaR测算[J].经济经纬,2011(3):137-141.

[3]黄炎龙.基于Skewed-t分布的FIGARCH模型与VaR的度量[J].应用概率统计,2012,28(2):190-202.

[4]赵健.分形市场理论下中国股市VaR研究[J].湖北社会科学,2013(11):83-85.

[5]周爱民,陈远.我国中小板市场在险价值量的实证研究—基于GARCH-VaR模型[J].南开大学学报(自然科学版),2013, 6(3):57-63.

The VaR Method Based on GARCH Model in Risk Analysis of Chinese Stock Market

ZHOU Dun-hui,WANG Lu

(School of Finance, Anhui University of Finance and Economics, Bengbu Anhui, 233000, China)

By selecting the closing price data of Hushen 300 Index from January 1, 2011 to May 14, 2015, the return rate series are calculated. And by using GARCH model, the variance of return series is estimated in order to get the VaR value of the Hushen 300 Index. By making the comparison chart of daily VaR values with 10% daily maximum loss and daily actual loss, the effectiveness of VaR value is proved. Then the accuracy of the VaR value is proved by back-testing. Finally, the conclusion is drawn that the VaR value estimated by GARCH(1,1) model has a good assessment of the Hushen 300 Index or other individual stocks. GARCH(1,1) model has a general applicable characteristic. However, when there is bull market or the unreasonable environment, the VaR estimation error rate will rise.

GARCH(1,1)model; VaR; the Hushen 300 Index

2015-06-10

王路(1989-),女,安徽蚌埠人,安徽财经大学金融学院助教,硕士,研究方向为企业财务、金融期货.

F832.48

A

1008-6722(2015) 05-0103-07

10.13307/j.issn.1008-6722.2015.05.22

猜你喜欢

数学物理学报(2022年2期)2022-04-26

新世纪智能(数学备考)(2021年9期)2021-11-24

新世纪智能(数学备考)(2020年9期)2021-01-04

经济研究导刊(2020年15期)2020-06-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中学生数理化·高一版(2018年10期)2018-11-08

山东工业技术(2018年18期)2018-10-31

大经贸(2017年1期)2017-03-17

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01