宜信:中国普惠金融践行者

2015-03-23 09:00张超易珏

中国经济信息 2015年5期

张超+易珏

要在P2P行业论资排辈,宜信CEO唐宁是绕不过去的“大人物”。一直以来践行普惠金融理念的唐宁,将公司的服务目标对象设定为城市小微企业主、工薪阶层,有很多兼职创业需求的白领和大学毕业生参加职业培训的人群,同时将触角延伸到农村的农户。自宜信成立以来,一直以兼顾稳健与创新特立独行于金融行业,而这一切他自己却不曾料想到。

宜信首发P2P

在回顾自己过去的9年时,唐宁告诉《中国经济信息》记者:“成长之路还是挺不平凡的,早年的时候不仅没有互联网金融这个词汇,小微这个词汇当时也没有,那个时候叫中小企业融资难;另外当时我们讲‘人人有信用,信用有价值这样一个理念其实也是比较不为太多理解,当时觉得中国整个信用环境还比较早期,做与个人信用、小微信用、农户信用相关的工作很难,近乎于不可能。”

2000年,从华尔街归国后,鉴于此前的新东方讲师经历,唐宁以天使投资人的身份,继续参与教育培训行业,包括IT人才培训机构“达内”、网络营销工程师培训学校学院“东方标准”、“游戏学院”等。

很快,培训机构的管理者们发现,越来越多的学员和家长向他们提出,能否以分期或者先培训后付款的方式支付一万到两万元的学费。当这个问题呈递到投资人唐宁手上时,他本能地想到寻求金融机构的信贷支持。然而在当时的信用环境下,没有一家机构愿意为这群无抵押无担保的学生提供服务。

他想到在美国念书的时候,在孟加拉考察的尤努斯教授的格莱珉模式,看到过微金融在世界最穷的国家如何运营。“当时就觉得中国作为未来重要的一个经济体、一个重要的如此大规模的改革、这种崛起来讲,一定会是一个以信用为支撑的改革、崛起。于是,我们就发明了P2P这样一种模式,能够在这种信用评估、信用风险管理方面,引进国外先进的做法,在模式创新、技术创新方面有这种探索。”

普惠金融业务扩展

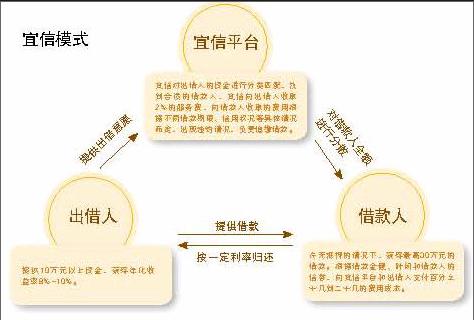

唐宁像尤努斯在孟加拉对贫困妇女所做的那样,对学生们进行信用评估和风险控制,并收取服务费用。

在唐宁看来,2006年成立至今所积累的信用数据正是宜信核心竞争力的所在。“我们积累的百万高成长性人群的信用数据,也为我们持续进行金融创新提供了宝贵的数据支持”。

制约P2P行业发展的一个最关键因素是中国整体的信用环境建设方面的落后。P2P业务的隐性门槛高。所谓隐性门槛,主要就是指信用管理和风险控制,如何在这种相对落后的信用环境之下做好风险管理。唐宁表示,宜信进行了信用技术的创新,例如信贷工场模式即是利用大数据,在宜信已经积累的百万客户数据的基础之上做决策引擎、评分卡、大数据的分析模型。宜信还创新了信贷员模式。在小微业务中,宜信当地的信贷员会走进小微企业主的场所,和小微企业主攀谈两三个小时,帮助他评估自己的现金流,做信用判断。

此外,贷后管理部门负责风险预警、逾期客户催收等,具体该部门利用量化工具,密切关注客户的还款行为,结合数据模型开发客户的行为评分模型等,制定不同的催收策略,以及进行资产组合的风险预警管理。

线上与线下的结合,前期与后期的配合,是宜信做好风控的关键所在。作为全球最大的P2P公司,宜信一直以独特的信用管理和风险控制作为公司的支点和核心优势。

凭借自身的优势,宜信的普惠金融业务版图不断扩展,其业务已包括了宜人贷、宜农贷、宜车贷、宜学贷、宜信租赁、信翼计划、小微企业信贷服务中心等多个业务品类,而这些业务品类的设立正是宜信针对不同人群对接的不同信贷技术和不同业务模式。此外,宜信还有财富管理的业务版图,即主要是基于大众富裕阶层客户的需求,为他们做不同类型的资产配置.目前,国内大众富裕阶层的财富快速增长、投资需求强劲,但是投资渠道有限,产品选择较少。因此,宜信财富在2015年新常态背景下将采用“1+3带多策略”,丰富投资渠道,更好地服务客户。其中,“1”指广受欢迎的P2P类固定收益理财;“3”指私募股权类、资本市场类和海外资产管理类3大资产配置;“多”则包括为客户提供的多样化、定制化产品和服务。

尽管对于宜信的质疑声不断,宜信却在在此中发展壮大。行业资历最老的宜信演变为行业规模最大的P2P公司。

行业规范企业发展

此前,在接受《中国经济信息》记者采访时,唐宁预计:“2014年相关监管政策将会有所推进。在解决小微企业融资难的痼疾上,引导金融行业差异化竞争已经成为监管趋势。为规范P2P行业的发展,2014年,监管层或将其引导回归其普惠金融本质,P2P行业或将进入繁盛时代。”现在看来,唐宁的预期是对的,他表示2014年P2P行业与宜信的确都发展取得了巨大突破,也正朝着规范的方向发展。

从宏观层面来看,《2014中国金融稳定报告》、把互联网金融明确地去加以阐述,并提出“P2P是互联网金融重要的组成部分,而宜信是代表性企业”。“这对于我们作为中国最早的,也是现在世界规模最大的一个P2P平台来讲,我觉得八年的努力取得了阶段性的成果。”唐宁激动地说。

从行业层面上,互联网金融,特别是P2P应该说是从自律走向互律和他律,2014年也是非常重要的一年,标志性事件便是行业协会的成立。例如,北京市网贷行业协会成立,这是在北京市金融局和民政局指导之下,北京地区的P2P机构成立的组织,能够把行业中的机构团结起来,形成共识,互相监督,并很好地去分享经验、交流心得,不像原来更多的还是自己各自登山。

另外,“从大生态圈建设来讲,银行以及其他传统金融机构和互联网金融的合作也是取得了突破性的进展。例如,宜信和中信银行的战略合作为代表的,此后便有更多类似这种模式落地,就是对于P2P交易资金监督的模式,能够很好的通过与银行合作进行全封闭体系下的全透明交易等等,这是对P2P模式来讲形成了一个发展与规范的闭环。”唐宁说。

宜信该项目的负责人以及支付结算中心总经理刘恬敏表示,宜信会将全部交易资金分步放入资金监督平台,由于宜信的交易规模超百亿元,业务种类涵盖线上线下交易,需要时间,不过预计“这个时间不会很长”,将在2015年年底前全部完成。

从微观企业层面,就是以宜信为代表的企业在使得互联网金融能够有可复制的、可规模化的模式落地。例如,过去五年探索的农村战略,找到行之有效的模式。其实在2014年得到了这种模式上的确认。宜信在农村开展帮扶农户P2P的创新,宜信的大数据云平台可以能够把大数据驱动的互联网金融杀手级应用和小微商家的需求、小额资金的需求紧密联系起来。类似这种非常科技驱动的大数据、技术启动的帮扶小微的杀手级应用也得到落地。

监管走在发展前列

尽管实现了诸多重大的突破,但在唐宁看来,中国的互联网金融依然处于早期的发展阶段。“从一部分人群、一部分群体服务的是比较到位的,还有许多的人群、许多的群体是没有覆盖或至少覆盖的不足够好的。”唐宁说,正是这样的一种状况,特别是没有覆盖或者没有覆盖好的人群构成了经济改革与社会改革的中坚力量,他们给予金融改革以动力。

“对于现实中国,以及未来我们觉得发展机会最大的还是金融改革发展服务实体经济的问题。金融改革的作用、意义,远大于一些所谓垂直行业,因为它支撑整个实体经济的发展。”唐宁说。

“所谓金融创新,既要抓住它的生命力,又要趋利避害,从监管层来讲,一直包容创新,与此同时强调底线思维,对于行业发展是有帮助的。”唐宁表示,从世界范围之内来看,中国互联网金融监管者与政策制定者,其监管实践方面在世界上都是领先的。endprint

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

花火A(2021年9期)2021-11-25

加油站服务指南(2021年7期)2021-10-14

瞭望东方周刊(2018年4期)2018-02-01

法制与社会(2017年12期)2017-05-05

东南文化(2016年3期)2016-11-16

邢台学院学报(2016年4期)2016-02-28

首席财务官(2015年24期)2015-09-20

创业家(2015年6期)2015-02-27

首席财务官(2015年14期)2015-01-03