中国百货渠道卸妆品市场概述

2015-03-25 07:50高媛

中国化妆品 2014年3期

高媛

卸妆,对现代都市女性的意义不言而喻—忙碌、紧张、疲惫的工作生活后她们总是渴望卸下妆容,洗尽铅华,而彩妆产品多含有对人身体有害的重金属及化学色素,想要彻底清除彩妆,造就净洁美肌,卸妆程序就必不可少,当然,作为面部护肤的首要步骤,卸妆产品也同样重要。

理解卸妆之于当代女性的重要性,需求与供给便应运而生,从而形成市场。而中国的卸妆品市场又是何现状,本文旨在采用客观图表、数据来对其进行概括简述。

卸妆:与彩妆最息息相关的护肤品,双方互为映衬,市场走势趋同

根据中国权威零售研究机构北京中怡康时代市场研究有限公司(CMM)对中国13座一线城市百货商场化妆品专柜的月度零售监测结果显示,近三年来卸妆品的市场规模有不同程度的增长(见图1)。2012年中国卸妆品市场销售3.48亿人民币,对比2011年略有提升但并不明显,增长率对比2011年急速放缓至0.9%,缩水了18个百分点,市场变得冷静谨慎。2013年这一数字被改写为6.5%,销售规模更是达到了前所未有的3.7亿人民币,增长态势明朗,市场热度回温。同时,卸妆品作为洁肤品中较独立的部分,在整体洁肤品市场中的走势则相对表现平稳,始终保持±0.5%的份额变动。

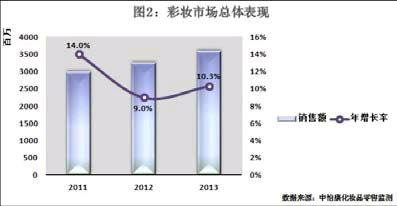

值得玩味的是,2012年卸妆品市场的增长情势不佳,销售预期萎缩,而导致这一境况的诱因是否有迹可循呢?众所周知,卸妆品是与彩妆最为息息相关的护肤品,它们的关系有些像指甲油和卸甲水。涂唇膏画眼线刷睫毛的女士必然会使用到唇部眼部卸妆品;搽粉底隔离BBCCDD霜的MM也会涉及每日的卸妆洁面工程。那么我们是否可以借用彩妆的市场走势(见图2)来探知卸妆品市场?规模总量大小忽略不计,会否所有曲线呈现相同态势?答案是肯定的。

2011年至2013年整体彩妆市场销售稳步提升,2011年29.6亿人民币,2012年32.2亿,2013年35.6亿,从这组数据中我们还能够看出,2012年彩妆市场的增长式微,对比2011年下降了5个百分点(见图2),2013年又略有回升。市场规律有其偶然性也有必然性,彩妆市场的量级规模是巨大的,几近卸妆品的10倍,在这种前提背景下,彩妆市场对卸妆品市场的影响不容小觑,两者关系紧密,互为映衬,如果说彩妆市场2012年的销售增长不尽如人意直接或间接导致了当年卸妆品市场的相应连锁反应,也是不无道理的。

卸妆油份额逐年下滑,但仍难以撼动其在卸妆品分类中的领军地位

如今,各种质地的卸妆产品在市场上可谓不胜枚举。根据中国权威零售研究机构北京中怡康时代市场研究有限公司(CMM)对中国化妆品零售市场的把握,将这些不同质地的卸妆产品归纳划分为三大类,即卸妆油、卸妆水/液和卸妆露/乳。成分为乳化剂油脂的卸妆油可以轻易与脸上的彩妆油污融合,再通过以水乳化的方式,彻底溶解彩妆,甚至厚重的浓妆,适用于每天都有完整上妆习惯或经常化浓妆的女士,不适用于油性肤质人群;卸妆水/液,并不是说它所含成分中就全部为水分子,事实上卸妆水还是通过产品中的非水溶性成分与皮肤上的污垢结合,达到快速卸妆的目的,相比其他产品,卸妆水中的大多数水分还可以保证肌肤的含水量,令肌肤清爽水嫩;卸妆露/乳质地轻薄清爽,一般用来清除比较简单的妆容,适用于干性、中性肌肤人群。

卸妆油类产品份额持续下滑,卸妆水/液渐受消费者关注青睐

2011年卸妆品市场中,卸妆油品类的份额为56%(见图3),卸妆水/液和卸妆露/乳的份额则分别为24.8%和19.2%。2012年市场发生变化,卸妆水/液份额扩增至28.2%,同时,卸妆油和卸妆露/乳份额则受到卸妆水/液2.2%和1.2%的抢占。2013年,卸妆露/乳守住阵地,份额持续控制在18.0%,而卸妆油类产品的市场业绩则持续下滑,再次失守1.8%给卸妆水/液。卸妆水/液份额的连年提升也证明了消费者较为关注和青睐水状质地,既能快速卸妆又可以供给皮肤水分的产品。

卸妆油仍领跑卸妆品分品类市场,销售格局难以改变

2011年至2013年的卸妆品分类别销售份额,卸妆油以56.0%、53.8%和52.0%的绝对优势领先于卸妆水/液和卸妆露/乳,虽然卸妆水/液的市场表现逐渐走高,市场期望也被看好,但是仍无力改变卸妆油领跑分类别卸妆品市场的销售格局。2011年至2013年卸妆水/液年平均销售份额为27.7%,超过卸妆露/乳近10个百分点,而卸妆露/乳显然在分类别卸妆品市场上表现得过于保守,停滞不前。卸妆油在中国市场上的成长有目共睹,积累成熟,“以油溶油”“原料天然”“温和安全”的产品理念也得到广大女性消费者的认可。虽然卸妆品市场存在竞争,分类别产品份额此消彼长,不断变化,但是通过数据来看,卸妆油的销售地位的确在未来短期内不易撼动。

中高端品牌大放异彩,在分级别卸妆品市场累计份额遥遥领先

根据中国权威零售研究机构北京中怡康时代市场研究有限公司(CMM)对中国13座一线城市百货商场化妆品专柜的月度零售监测结果显示,2011年至2013年中高端品牌占据了中国分级别卸妆品市场累计49.3%的销售份额(见图5),剩下的则由低端品牌14.3%,高端品牌17.8%和中端品牌18.7%共同分占。同期,卸妆品市场中累计至少有200个以上的品牌,而归属于不同档次的品牌个数占比情况为:中高端16.9%、中端品牌31.9%、低端32.4%、高端18.8%,其中品牌数量较为集中的是中端和低端。而表现抢眼的中高端,品牌个数占比的空间则相对较大,平均每个中高端品牌都能够获得1.4%的市场份额,靠价格定位大众吸引消费者的中端品牌,虽然在分级别卸妆品市场上累计获得18.7%位居第二的销售份额,但是平均到每个品牌仅为0.3%,差距巨大。因此可以说,在中国卸妆品市场上大放异彩的中高端品牌,其斐然业绩另其他三个级别品牌望尘莫及。

透过市场看消费者需求,卸妆品中清爽控油和滋润保湿品是主流

千万莫要怀疑卸妆产品还有功效,基础功能是深层清洁毋庸置疑,附加功能也绝对不能少,目前市场上出现的主要有活肤紧致、美白、清爽控油、滋润保湿、基础护肤及其他这五类功效的卸妆产品,这五类功效产品中,基础护肤及其他类包含了具备排毒清螨、舒缓舒活、祛死皮质、防敏抗敏等功能的卸妆品。

根据中国权威零售研究机构北京中怡康时代市场研究有限公司(CMM)对中国13座一线城市百货商场化妆品专柜的月度零售监测结果显示,具备活肤紧肤功效的卸妆品从2011年至2013年的销售份额分别为5.5%、4.6%、3.2%(见图6),呈下降趋势,不甚理想;美白功效卸妆品的份额依次是5.0%、6.5%和7.0%,上升通道中,但总体市场认可度低;具备清爽控油功效的卸妆品市场份额2011年45.8%,是活肤紧肤+美白功效产品同期份额的4倍左右,虽然在2012年和2013年期间,这一数字不断走低,但是从整体市场看,此功效的卸妆品的确是消费者真正的心头好—随着目前气候恶化,污染程度日益严重,人们对皮肤的保护意识更为强烈,清爽控油概念更多的是强调水油平衡、抑制油脂分泌过剩,增加皮肤健康度来抵抗外来污染对皮肤造成的伤害。另外是滋润保湿功效的卸妆品,份额从2011年的33.3%到2013年的39.4%,涨幅6%,市场涨势良好,连年攀升—缺水引起的肌肤问题绝不是干燥那么简单,任何季节、年龄、肤质、肌肤问题都可在水的抚慰和滋润中实现完美。基础护肤及其他功效卸妆品2011年市场份额为10.3%,2012年12.5%,2013年12.7%—和美白功效卸妆品走势类似,位于上升通道中,虽有一定数量市场积累但犹显不足。透过对分功效卸妆品市场的观察不难发现,已经形成较大规模的消费群且消费需求明确的非清爽控油、滋润保湿这两类莫属。

卸妆品市场销售前五品牌,四品牌现疲软态势,植村秀逆袭

从具体品牌的角度来解读卸妆品市场,有一个有趣的现象:虽然前文曾经说过卸妆品的品牌数量累计多达200个以上,但是排名前五的品牌销售份额总和就已超过整体市场的一半以上,实在难以想象这五个品牌的市场号召力竟如此强大。

这五个品牌分别是来自日本的蝶翠诗、无添加,巴黎欧莱雅集团下的欧莱雅、美宝莲和既是日本品牌又属于巴黎欧莱雅集团下的植村秀(先后顺序不代表排名次序)。根据中国权威零售研究机构北京中怡康时代市场研究有限公司(CMM)对中国13座一线城市百货商场化妆品专柜的月度零售监测结果显示,2011年到2013年的卸妆品市场,蝶翠诗、无添加、欧莱雅、美宝莲这四个品牌的具体份额分别是:18.5%、14.4%、11.8%;14.6%、16.3%、15.1%;7.0%、5.4%、4.1%;6.9%、8.0%、7.7%。显而易见,虽然这四个品牌拥有绝对优势,但细数近年来的市场变化,可用乏善可陈、毫无亮点来形容,集体显现疲软态势:蝶翠诗份额迅速下沉超过欧莱雅,无添加和美宝莲的市场表现则缺乏惯性,上下波动。前五品牌中还有一个品牌:植村秀,2013年该品牌卸妆品销售份额为11.3%,低于同期蝶翠诗和无添加的11.8%和15.1%,但纵观其三年来年的市场走势,表现可谓不俗—份额连续三年跟涨且2013年涨速加快,已跃然逼近同样是卸妆品业界翘楚品牌的蝶翠诗,这样的市场回馈已经充分肯定了植村秀品牌逆势前行的实力。

猜你喜欢

Coco薇(2017年6期)2017-06-24

Coco薇(2017年6期)2017-06-24

消费电子(2016年8期)2016-05-14

消费电子(2016年5期)2016-05-14

宠物世界·猫迷(2016年3期)2016-04-23

经济(2015年6期)2015-09-10

Coco薇(2015年1期)2015-08-13

消费电子(2014年7期)2014-08-07

消费电子(2014年5期)2014-06-20

恋爱婚姻家庭·养生版(2014年2期)2014-01-27