我国上市公司货币资金使用效率的行业差异——基于751家上市公司的DEA-TPDM 回归分析

2015-04-07 03:44邓翔

中南财经政法大学学报 2015年6期

邓 翔

(中南财经政法大学 金融学院,湖北 武汉 430073)

一、引言

企业作为整个经济体系中的基础单元,其货币资金使用效率的高低,一方面影响着企业自身的生存和扩大再生产,另一方面也直接影响中国经济体系的运行效率。而上市公司与一般企业相比,最大的不同在于其可以利用证券市场进行直接融资,对社会闲散资金进行再分配,因此,上市公司的货币资金使用效率将直接影响社会资金的配置效率。然而,关于上市公司货币资金使用效率的实证研究成果较少,只有少数学者从上市公司的投资效率和筹集资金使用效率视角进行探讨[1][2][3][4][5]。事实上,企业的货币资金主要来自于企业的经营性资金流入、筹资资金流入和投资资金流入,而货币资金的使用则分为经营性支出、投资支出和筹资支出,因此,考察货币资金使用效率应该从企业的经营性资金、筹资资金和投资资金三个方面进行综合分析。

关于货币资金使用效率的测度,学者们运用财务指标法进行分析[6][7],然而,财务指标只能反映企业某一特定方面的运营情况,不能反映企业的整体绩效。此外,财务指标的选取随意性较大,用于探讨行业间的货币资金使用效率时不具备可比性。因此,本文的贡献在于构造了效率测度的指标体系,避免了单一财务指标对企业经营效率评价的片面性,并运用DEA 模型测度了企业货币资金的投入产出效率,使得企业间不同时间维度的货币资金效率具有可比性,更好地展示中国不同行业间货币资金效率的特征差异。最后,运用TPDM 分析导致行业间资金使用效率差异的影响因素,这将是此类研究中的有益尝试。当前中国正处于产业升级、经济市场转型、金融体系改革不断深化的重要关头,以中国上市公司为研究对象,探讨上市公司货币资金使用效率的行业差异及其影响因素,有助于了解行业间的资金使用现状,深入剖析不同行业间的资金运营特征,为行业改革和产业升级以及社会资本在整个经济体系内运行效率的提升提供理论依据。

二、研究方法与变量选择

(一)货币资金使用效率测度方法

Charnes、Cooper和Rhodes首先提出CRS(constant returns to scale)模型用于测度含规模效率的技术效率[8]。但在不完全竞争、政府规制和财政约束等经济运行环境中,企业难以维持规模报酬不变的最优规模运作,因此Banker等提出了可以测度规模报酬可变(variable returns to scale)的企业效率变化,即VRS模型,对CRS 模型进行改进[9]。同时采用CRS模型和VRS模型对同一企业的效率进行测量,可以测算出企业的规模效率①,即如果同一企业的CRS和VRS的效率值不同,则说明该企业存在规模无效率。企业的规模效率可表示为:SE=TECRS/TEVRS,所有测量值均在0~1之间,企业的规模效率反映了企业投入与产出之间的相互关系,表现为规模效益的递增、递减和不变等3种状态。本文将运用DEA-CRS模型和DEA-VRS模型,对各行业上市公司的货币资金使用综合效率、纯技术效率和规模效率进行测度。

(二)评价指标选择

运用DEA 模型测度货币资金使用效率的重点在于投入和产出指标的选取,由于研究视角和数据来源不同,即使运用同样的分析方法,指标的选取也存在差异[10][11][12][13]。货币资金的流转贯穿了企业经营活动的始终,从货币资金开始,经过生产、筹资和销售后又转换为货币资金,故本文选择货币资金作为投入指标。偿债能力是企业安全营运的基本保障,经营能力和盈利能力是企业生存发展的根本前提,成长能力是企业可持续经营的重要依据,对于企业而言,货币资金的使用是长期和动态的,应该从企业的偿债能力、经营能力、盈利能力和成长能力探讨企业的货币资金使用效率。结合“四部委”提出的“企业效绩评价指标体系”和国内外相关文献②,选择如下8个财务指标作为产出指标,构建DEA 模型综合测度上市公司货币资金使用效率(见表1)。

表1 货币资金使用效率评价指标体系

在产出不变的前提下,投入指标(货币资金持有量)越小越好;投入不变的情况下,产出指标(偿债能力、盈利能力、成长能力、经营能力)越大越好,符合应用DEA 模型进行效率测度的指标选取原则。DEA 模型分为投入导向和产出导向两种模式,对于货币资金使用效率的测度,企业控制货币资金持有量,比追求产出的增加更容易实现,因此,本文将以投入导向测度中国上市公司货币资金使用效率的行业现状。

(三)实证分析模型及变量选择

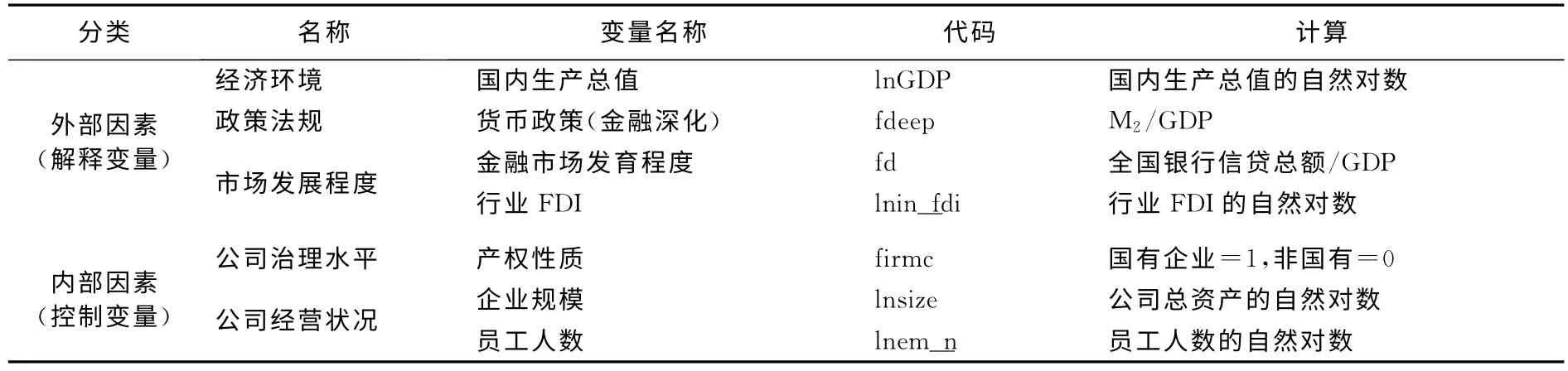

理论而言,可以基于企业DEA 模型的测度结果,对其投入产出比率进行调整,使其落在前沿面上,进而提高货币资金的使用效率,但这是一种短期效应。此外,企业的货币资金使用效率是企业内部运营状况和外部经济环境共同作用的结果,一些财务报表不能反映的指标也影响着货币资金使用效率。因此,本文将采用Coelli等提出的两步法(two-stage method)进一步分析除投入和产出指标之外的对企业货币资金使用效率可能产生影响的因素③[14],考虑到被解释变量取值的特殊性,本文使用DEA-TPDM 进行回归分析④。本文在借鉴国内外相关成果的基础上,选择各行业货币资金使用效率值为被解释变量,从影响行业货币资金使用效率的外部因素和内部因素两个方面构造回归模型,具体如下:

其中,ωit=ξi+μit,ωit为合成误差项,ξi 为个体误差项,μit为时间序列和横截面混合的误差项。式(1)中,EFFit将分别代表第i个行业第t年应用DEA 模型测算出来的综合效率(TECRS)、纯技术效率(TEVRS)和规模效率(SE),α代表回归式的常数项,Macit指影响行业货币资金使用效率的外部因素,包括经济环境(lnGDP)、政策法规(fdeep)和市场发展程度(fd和in_fdi);Contrit指影响企业货币资金使用效率的内部因素,包含公司治理水平和公司经营状况,其中公司治理选取了产权性质(firmc)、公司规模(lnsize)和员工人数(lnem_n)等3个指标,各变量详细的计算见表2。

表2 解释变量名称、代码及其计算方法

在回归分析时,国内生产总值(lnGDP)取历年国内生产总值的自然对数。国外学者通常使用利率来反映国家的货币政策,但中国央行存贷款利率具有一定的限制,市场化程度较低,不适合作为衡量中国货币政策立场的指标。在中国货币政策调整中,央行主要通过对货币供应量的调整来调节市场的总需求,因此,选择当年广义货币供应量与当年GDP 的比值来反映货币政策,即中国金融深化(fdeep)程度。该比值越大,货币在交易中所占的比重越高,货币政策也越宽松。宽松的货币政策有效降低了上市公司的融资约束,当公司面临较好投资机会时,宽松的货币政策使得投资机会能够更好地引导公司的投资决策,从而提高了公司的资本配置效率。外商直接投资将从外源融资和行业内竞争两个方面影响本土企业的资金使用效率,因此,行业FDI(lnin_fdi)反映不同行业外商直接投资对该行业市场发展程度的影响。金融市场发展水平指标则选用银行信贷总额与GDP的比值来表示,这是由于中国金融机构是以银行系统为主导,股票市场和债券市场发展时间相对较短,且国家监管严格,企业通过证券市场融资的门槛较高。

三、数据及描述性分析

(一)样本选择

本文选择2004~2012 年中国沪深A 股市场的上市公司为研究对象⑤,并依据中国证监会于2001年4月发布的《上司公司行业分类指引》对样本企业进行分类,剔除以下5类样本⑥:(1)金融、保险行业的公司,该行业企业是以资金为经营对象,其货币资金的持有量较为特殊;(2)ST/PT 类公司,此类企业存在财务危机,正常生产经营不能持续,整合、重组的现象十分常见,因此,其财务行为可能出现异常现象;(3)首年IPO的公司,因为IPO对企业现金流影响较大,不能反映企业当年货币资金持有量的真实情况;(4)发行了A 股和B股的公司,因为B股的市场环境及运作方式与A 股不同,而且B股的市场价值受到汇率等因素的影响,其财务指标的计算存在着较大难度;(5)数据缺失的公司,由于DEA模型要求投入指标和产出指标不能出现缺失值,需要上市公司连续的财务数据。最终得到751家上市公司的平衡面板数据,共6759个观测样本,12个行业门类。数据来自于锐思金融数据库、同花顺数据库、《中国金融年鉴》和《中国统计年鉴》,运用STATA 12.0进行数据整理,采用Deap2.1和EMS软件测度各行业企业的货币资金使用效率,DEA-TPDM 回归分析运用STATA 12.0。

(二)描述统计

表3为2004~2012年上市企业投入产出指标的描述性统计。数据显示,2004~2012年样本企业货币资金持有量的差异较大,最大值为52.59%,意味着货币资金持有量最高企业有一半以上的资产为货币资金,而持有量最小的企业仅持有总资产0.03%的货币资金。对于企业而言,其生产经营过程中为了满足交易、预防、投机等需要,必须留存一定数量的货币资金,但货币资金持有过多或太少都将影响企业运营状况。企业的最佳货币资金持有是既能满足企业正常经营需要,又能避免现金闲置的合理存量。

表3 2004~2012年上市企业投入产出指标的描述性统计分析

样本企业的流动比率最大值高达15.49,最小值仅有0.0385,经验值表明,企业的流动比率值为2较为合理。流动比率越高,说明企业的流动资产越多,短期债务越少,其企业的短期偿债能力很强,但也说明了企业持有过多的现金,将负向影响企业货币资金使用效率。权益负债比率最大值为18.84,最小值为-0.70,对于不同的行业企业其权益负债率的标准不同,如资本密集型行业权益负债率为2或2以上都属正常(即有巨额固定资产保障),但对于轻资产加工制造、物流和商贸等第三产业,权益负债率为1就可能存在负债危机了,因此,权益负债率只有在同行业内的企业进行比较才有意义。固定资产增长率最大值为35.72,最小值为-1,该值为负则意味着企业该时期内固定资产不增反降,这在企业的日常经营中较为常见。主营业务利润率最大值为1.15,最小值为-1.59,该指标越高,说明企业产品的附加值越高,主营业务市场竞争力强,发展潜力大,获利水平高。每股收益率最大值为5.86,最小值为-3.40,该比率反映了每股创造的税后利润,比率越高,表明所创造的利润就越多。主营业务利润增长率波动较大(标准差为3.43),其最大值为39.84,最小值为-42.65,该指标为负值,则说明企业的利润负增长,日常运营存在着严重问题。资本积累率最高的企业为37.02,说明其应付风险、持续发展的能力越强,最低的企业为-4.97,这表明该企业资本受到侵蚀,股东利益受到损害。

表4汇总了企业外部和内部影响因素各解释变量的描述性统计分析结果。数据显示,行业FDI(lnin_fdi)的差异较大,标准差约为1.55,最小值为3.94,最大值为9.74,其中位数为9.10,说明部分行业的外商直接投资较低,这与行业自身运营的特征和国家监管有一定的关系,例如采掘业历年的外商直接投资额最低。金融深化(fdeep)和金融发展(fd)两个指标的标准差较小,说明整体而言,中国金融市场发展和深化处于较为平稳的状态。

表4 解释变量的描述性统计分析

表5中Pearson A、B、C分别列出了行业货币资金使用效率(deate)、纯技术效率(deapte)和规模效率(dease)与各解释变量间的Pearson相关性检验结果。其中Pearson A 和C 显示,各行业的货币资金使用效率(deate)和规模效率(dease)与行业FDI(lnin_fdi)、金融深化(fdeep)、金融发展(fd)、国内生产总值(lnGDP)呈负相关。

表5 不分年度样本效率值的Pearson相关性检验(n=6759)

Pearson B显示,各行业企业货币资金使用纯技术效率(deapte)与金融深化(fdeep)和国内生产总值(lnGDP)呈负相关,行业FDI(lnin_fdi)和金融发展(fd)与行业间货币资金使用效率没有显著的相关关系。但是,主要变量与企业货币资金使用效率的系数都很小。与此同时,金融发展(fd)、国内生产总值(lnGDP)与金融深化(fdeep)三个变量之间具有较强的正相关,这是因为金融发展(fd)和金融深化(fdeep)分别由银行信贷和M2除以GDP得来,此外,国家的金融发展(fd)和金融深化(fdeep)两个指标受国家经济形势的影响较大。当然,严格结论还有待于下文的多元回归分析。

四、实证结果分析

(一)行业货币资金使用效率分析

运用Deap 2.1软件计算得出2004~2012年12个行业门类上市公司的货币资金使用效率平均情况(见表6)。依据DEA 模型的原理,只能对同一有效前沿面内的考察单元进行比较,因此,本文的考察对象为同一财务年度的不同行业间的货币资金使用效率值。数据显示,2004~2012年各行业平均货币资金使用效率偏低,行业间的货币资金使用效率差异较大,具有显著的行业特征。

表6 2004~2012年行业间上市公司货币资金综合效率测度结果

表6显示,研究区间内,电力煤气及水的生产和供应业、交通运输仓储业和房地产业等三个行业的货币资金使用效率值均高于历年上市公司货币资金使用平均水平,这说明整体而言,这三个行业的货币资金使用的平均效率较高,这与该行业的运营特征及中国经济的现实情况具有密切关系。其中,电力煤气及水的生产和供应业的货币资金持有量为12个行业门类中的最低值6.82%,这是因为该行业为国家垄断行业,从事国家公用事业,国家扶持力度大,企业的外源融资由国家担保,资金获取相对容易,故企业能在低货币资金持有水平的前提下,进行有效的运转。交通运输仓储业的平均货币资金使用效率较高,是因为该行业企业的竞争力来自于效率。该行业企业生产过程的产品不具有实物形态,是通过人或物的位移,增加产品的附加价值获得企业收益,即其日常经营活动的特殊性直接正向作用于企业的货币资金使用效率。房地产行业的货币资金使用效率较高,这与中国经济市场的实际情况较为吻合。从2004年开始,中国房地产行业开始飞速发展,全国商品房价格逐年攀升。尽管中国政府出台了一系列的“房价”调控政策,但是直至2012年,中国房地产市场发展规模和增长速度并未下降,全国商品房价格“不降反升”⑦。研究区间内,中国房地产业正处于高速发展、热点扩散的阶段,同行业企业间的竞争日趋激烈,高效的资金周转、规模优势和品牌优势成为企业赢得竞争的关键,因此,该行业企业的货币资金使用效率的整体水平较高。

(二)行业货币资金使用效率改善及其指标分解

企业的货币资金使用技术效率可以分解为SE=TECRS/TEVRS,其中纯技术效率(TEVRS)反映了由于管理和技术等因素影响的货币资金使用效率,规模效率(SE)是由于企业规模因素影响的货币资金使用效率。TEVRS=1表示在目前的技术水平上,其投入资源的使用是有效率的,如果未能达到TECRS=1根本原因在于其规模无效,那么改革的重点在于如何更好地发挥其规模效益。SE=1则说明企业的规模效率处于最佳状态,企业不需要扩大或缩减规模。对各行业的货币资金使用效率进行分解,进一步分析导致行业间货币资金使用效率差异的原因。

2004~2012年各行业的货币资金使用的纯技术效率值均小于1,且行业间的纯技术效率值差异较大,说明12个行业的货币资金管理技术具有一定的行业特征,均存在一定的改善空间。2004~2012年各行业货币资金使用的规模效率均值介于0.90~1.0之间,距离规模有效的前沿面较近,说明行业间的规模效率较高,但仍需要进一步改善。各行业的货币资金使用效率的差异主要来自于纯技术效率的差异。各行业的资金使用规模效率高于其纯技术效率,说明行业间货币资金使用效率的提升主要依靠企业规模效率的提升,而非纯技术效率的改善。这是由于中国上市公司大多数由大型国有企业改制而来,各行业上市公司整体规模较大,并且发展较快,企业规模效率显著,而企业货币资金的管理水平的提升较慢,因此纯技术效率较低。可见,各行业提高货币资金使用效率更要从资金的持有水平和财务管理两个方面着手,在控制货币资金持有规模的同时,提升其资金使用的纯技术效率⑧。

(三)TPDM 回归分析结果

表7汇总了2004~2012年中国上市公司6759个样本观测值的随机效应Tobit模型回归分析的结果。数据显示,模型一至模型三的个体效应标准差和随机干扰项标准差均较小,通过对行业和时间的控制,模型的Rho值发生了变化,这说明个体效应的波动在不同模型的影响程度不同,且随着时间因素和行业因素的变化对企业资金使用效率产生不同的影响。似然比检验表明拒绝不存在个体效应的虚无假设,亦即拒绝混合Tobit模型。对数似然值显示模型一至模型三的拟合优度都较好,其对应的P值显示模型整体上非常显著。其中,第2~4列和第6~8列为各个解释变量系数的估计值及显著性水平。由于考察的视角不同,模型一至模型三的系数及显著性水平存在一定的差异。第2列为解释变量对行业货币资金使用综合效率的影响程度,金融深化(fdeep)的系数显著为正(0.584),在所有变量中金融深化对企业货币资金使用效率的正向引导作用最大,说明国家的金融深化程度越高,对促进企业货币资金使用效率提升的效果越显著。金融发展(Fd)的系数显著为负(-0.760),说明金融发展增加了上市公司货币资金低效运作的情形,尽管这一结论与经济理论相悖,但在一定程度上,契合中国现行的经济体制和上市公司的现状。一方面,金融发展程度越高,银行信贷资金占GDP的比重越高。然而,中国资源配置遵从“政治性主从次序”⑨[15],在银行银根宽松时,央企和国企“不缺钱”,进而催生了其低效投资的行为;另一方面,中国资本市场发展较晚,企业的外源融资主要依托银行和证券市场,融资渠道较少,导致企业对银行信贷的依赖程度高,一旦银根收紧,企业则面临外源融资困难和资金不足的情况,影响企业的运转效率。

表7 2004~2012年行业间上市公司货币资金使用效率影响因素实证分析结果

第3列和第4列分别为解释变量对行业货币资金使用纯技术效率和规模效率的影响程度,结果显示:金融发展(Fd)对行业的纯技术效率和规模效率均有显著的负效应。行业FDI(lnin_fdi)对行业的纯技术效率具有显著的负效应,而对规模效率无显著影响。国内生产总值(lnGDP)对行业的资金规模效率有显著的负效应,而对纯技术效率无显著影响。上一期国内生产总值(lnGDP-1)对行业资金规模效率具有正向的引导作用,而对行业资金使用的纯技术效率无显著影响。金融深化(fdeep)对行业资金规模效率具有正向的引导作用,而对纯技术效率无显著影响。对行业资金使用纯技术效率的影响主要来自于企业内部因素,其中企业规模(lnsize)和产权性质(firmc)对资金使用纯技术效率有正向作用,员工人数(lnem_n)则有负效应。传播与文化产业、批发和零售贸易、建筑业和信息技术业等行业的资金使用纯技术效率显著低于制造业,其余行业无显著差异。采掘业、传播与文化产业、房地产业、交通运输仓储业和信息技术业的规模效率显著高于制造业,其余行业无显著差异。

五、结论与对策建议

中国上市公司多为该行业或区域的龙头企业,其货币资金使用效率对反映资本配置效率和经济运行效率具有良好的代表性。以上实证分析表明,中国行业间的货币资金使用效率偏低,且存在明显的差异。本文通过运用DEA 模型构造的货币资金使用效率测度指标体系,可作为金融机构、投资者、政府监管部门进行效率测度的有效参考。测度结果显示:电力煤气及水的生产和供应业、交通运输仓储业和房地产业等三个行业的货币资金使用综合效率较高;建筑业和信息技术业的货币资金使用综合效率较低;行业间货币资金使用效率的差距主要来自于行业间货币资金使用的纯技术效率的差异;上市公司货币资金使用效率的提升则主要依托于企业的规模效率,对资金的管理和运营能力亟待提升。针对以上货币资金使用的行业分布特征,建议如下:

(一)提高货币资金的管理和运营技术

从货币资金持有量、主营业务利润增长率两个指标看出,上市公司的投资及生产运营行为对现金流的依赖程度大,但其财务灵活度不高,这将导致各行业企业的货币资金使用纯技术效率偏低。目前,各行业企业的资金持有量偏高,多数企业的日常运营处于“耗值”状态,现金盈利能力有限,无法高效地为投资者创造价值。此外,由于特殊的历史背景,中国上市公司内部治理结构欠完善,运作欠规范,政府和大股东的干预较多,这些问题也是导致企业资金使用效率偏低的原因。因此,要解决上市公司货币资金使用效率偏低的问题,应该从制度建设开始,健全企业治理机制,完善对上市企业运营的监控和督导机制,提升企业收益质量,改善企业对货币资金的管理和运营技术。

(二)宏观经济政策需注重行业特征

在不同行业中,上市公司面临的货币资金使用效率的程度差异显著,这是由于企业受到了行业的资本结构、竞争环境和政策倾斜等因素的影响。此外,不同行业对资金的需求特征不同,如信息技术业企业对自有资金的依赖程度较高,资金回笼慢,如果没有国家的政策扶持,则面临严峻融资约束,导致该行业货币资金持有量高,货币资金使用效率较低。所以,有关部门在制定宏观经济政策时,应考虑上市公司的行业特征,为行业间的协调发展,制定相应的调控政策。

(三)加快债券市场的发展

改善企业的货币使用效率,需要发展企业债券市场,开发和丰富企业债券品种,增强企业债券的流动性,为企业融资拓宽渠道,进而有效地降低企业的外源融资的难度。此外,企业债券的推行,能优化企业资本结构,为企业的长远发展,提供可靠的资金保障,在降低企业货币资金持有量的前提下,促进企业货币资金使用效率的提高。

注释:

①通过这个计算过程所得到规模效率值是企业对于现有规模利用的有效程度,并不能反映出企业的规模效率情况。学术界对于应用DEA 模型来判断规模效率争论不休,但是在现阶段它仍然是判断规模效率较好的方法之一。

②1999年6月1日,财政部、国家经济贸易委员会、人事部和国家发展计划委员会(以下简称四部委)联合发布了《国有资本金效绩评价规则》和《国有资本金效绩评价操作细则》。2002年2月22日,财政部、国家经济贸易委员会、中共中央企业工作委员会、劳动和社会保障部和国家发展计划委员会对《国有资本金效绩评价操作细则》进行了重新修订,制定了《企业效绩评价操作细则(修订)》。

③两阶段方法是较为成熟的一种实证分析方法,即先利用DEA 模型测度出效率值,然后利用回归模型来分析出主要影响因素。

④TPDM 为Tobit Panel Data Model,即Tobit面板数据模型,关于该模型的介绍和推导详见Breen(1996)。

⑤国内外关于企业资金使用效率的实证研究主要依赖企业的财务数据,卢建新(2008)对2002~2004年上市公司的财务数据进行了抽样调查,调查结果显示,2004年的财报报告披露的内容普遍优于2002年和2003年的披露内容,随着时间的推移,中国上市公司披露的信息越来越多、越来越规范。故本文选择2004年为研究区间起点。

⑥共计13个门类,分别为:农林牧渔业;采掘业;制造业;电力、煤气及水的生产和供应业;建筑业;交通运输、仓储业;信息技术业;批发和零售贸易;房地产业;社会服务业;传播与文化产业;综合类;金融、保险业。

⑦2010年1月出台了关于房价调控的“国十一条”至4月出台的“国十条”,9月的“9.29 新政”到2011年1月的“新国八条”等一系列调控政策。

⑧限于篇幅,有关行业货币资金使用的纯技术分析效率表略。

⑨政府给予国有企业、当地政府给予当地上市公司更多的照顾,结果导致金融市场配置资源的无效率。

[1]Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economies,1976,(3):305—360.

[2]李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界,2011,(1):135—144.

[3]高明华,朱松,杜雯翠.财务治理、投资效率与企业经营绩效[J].财经研究,2012,(4):123—133.

[4]罗付岩,沈中华.股权激励、代理成本与企业投资效率[J].财贸研究,2013,(2):146—156.

[5]王茂斌,刘莎莎,孔东民.募集资金投向变更、公司治理与公司绩效[J].国际金融研究,2011,(11):75—86.

[6]严也舟,王祖山.中国上市公司过度投资的实证研究[J].河北经贸大学学报,2010,(3):47—50.

[7]韩世君.上市公司货币资金使用效率问题研究——以北京市上市公司为例[J].财贸经济,2011,(6):68—73.

[8]Charnes,A.,Cooper,W.W.,Rhodes,E..Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research,1978,(2):429—444.

[9]Banker,R.D.,Charnes,A.,Cooper,W.W.Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis[J].Management Science,1984,(30):1078—1092.

[10]Lin,T.T.,Lee,C.,Chiu,T..Application of DEA in Analyzing a Bank’s Operating Performance[J].Expert Systems with Applications,2009,(36):8883—8891.

[11]王春丽,张伟.上市公司经营效率的区域差异比较[J].统计研究,2011,(6):41—46.

[12]王军,杨惠馨.2006—2008年中国省际高技术产业效率实证研究[J].统计研究,2010,(12):46—50.

[13]魏德样.基于DEA 的中外体育用品上市公司现金使用效率对比研究[J].南京体育学院学报(社会科学版),2012,(2):48—54.

[14]Coelli,T.,Prasada,R.D.S.,Battesel,G.E..An Introducion to Efficiency and Probuctivity Analysis[M].Klower Academic Publishers,Boston,1998.

[15]Huang,Y.,Elkinawy,S.,Jain,.P.K..Investor Protection and Cash Holdings:Evidence from US Crosslisting[J].Journal of Banking &Finance.2013,(37):937—951.

猜你喜欢

科学与社会(2022年1期)2022-04-19

智能制造(2021年4期)2021-11-04

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

甘肃教育(2020年14期)2020-09-11

能源(2018年7期)2018-09-21

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

数学教学通讯·高中版(2017年3期)2017-04-17

汽车零部件(2017年2期)2017-04-07

时代英语·高二(2015年1期)2015-03-16