基于财务比率和资产弹性的并购悖论研究

2015-04-07 03:44李东屿汪海粟

中南财经政法大学学报 2015年6期

李东屿 汪海粟

(中南财经政法大学 工商管理学院,湖北 武汉 430073)

一、问题的提出

学术界关于并购动机的研究成果丰硕,主要观点有:(1)交易成本论,即通过并购将原先需要较高费用的市场交易转为费用较低的企业内部交易,降低运营成本[1];(2)规模经济和范围经济论,即企业通过并购扩大规模经济和范围经济效应[2](P151);(3)外部发展优势论,即企业以快速兼并扩张战略替代自身缓慢积累过程,而且扩张疆域的动机甚至取代了利润动机[3](P90)。中国相关的调查报告也证实了上述学者对并购动机的假设:2013年,61%的中国企业的并购动机是进入新市场,58%为了获得新技术或既有品牌,54%为了扩大企业规模,而40%的企业希望通过并购降低运营成本[4]。

然而,根据世界知名咨询公司,如波士顿咨询集团(BCG)、毕马威会计事务所(KPMG)和麦肯锡咨询公司(McKinsey)的统计,全球并购失败的比率大体在50%~85%;而与并购失败率高居不下形成鲜明对比的是,全球并购浪潮此起彼伏,方兴未艾[5](P12)。Brouthers等人发现,并购虽然扩大了企业规模,但并购后交易成本不降反升,绩效不尽如人意,他们由此提出“如果并购是失败的,为什么还如此盛行”的疑问[6]。显然,并购后交易成本不降反升、绩效失败率过半等现象与交易成本论、规模经济和范围经济论大相径庭,但也许和外部发展优势论相关。但通过扩张企业规模获取外部发展优势只是过程而不是目的,而且外部发展优势论可能忽略了并购双方的内部资源和能力状态,对并购双方是否有能力把握所谓的外部发展优势缺乏判断,因此外部发展优势论的并购动机观点还有待商榷。因此,本文推断,并购的真实动机不仅仅为了降低交易成本、获取规模经济和范围经济或外部发展优势,可能还存在其他意图。

本文认为并购悖论的关键在于公司治理的层次性和不同利益主体利益诉求的差异性。如何在统一的分析框架下将不同的并购动机和并购绩效合理对接,分析由于公司治理的层次性和利益诉求的差异性所导致的并购悖论,是目前并购研究中相对薄弱的领域。本文尝试构建企业资产弹性分析框架,将并购动机和并购绩效评估有效对接起来,进而寻求解释并购悖论的路径。

二、分析框架

财务比率是一种静态的平均函数。如资产收益率n=净利润/总资产,表示一个单位的总资产能带来n个单位净利润。但在并购交易动机分析中,本文需要测算买方增加一个单位的总资产,或卖方减少一个单位的总资产,分别能给并购双方带来多少个单位的净利润。这就涉及动态的弹性概念,即弹性=边际函数/平均函数。一般来说,只要两个经济变量之间存在着函数关系,就可用弹性系数ε来表示因变量对自变量反应的敏感程度。弹性系数计算公式一般表示为:弹性系数ε=因变量增长率/自变量增长率。以资产收益率为例,其某一时间范围内的弧弹性公式为:

其中,R 为净利润,A 为总资产,ΔR/R 为净利润增长率,ΔA/A 为总资产增长率。

如果方程式(1)的ΔR、ΔA 趋向于无穷小,则变化表达式ΔR、ΔA 就变成微分表达式dR、dA,此时的函数弹性便具有点弹性的含义,即:

其中,分母R/A 为资产收益率,分子R′为资产收益率函数的一阶导数。

如果将总资产作为自变量,净利润作为因变量,则可以建立资产收益率函数:R=f(A)。对其求导,得资产收益率函数一阶导数:R′=f′(A)。这时,并购的绩效评估指标就不再是简单的“资产收益率=净利润/总资产”的平均函数,而是并购前后资产收益率函数的边际函数对平均函数的比率,表示并购后总资产的增加或减少对净利润的影响程度,称之为资产收益点弹性。

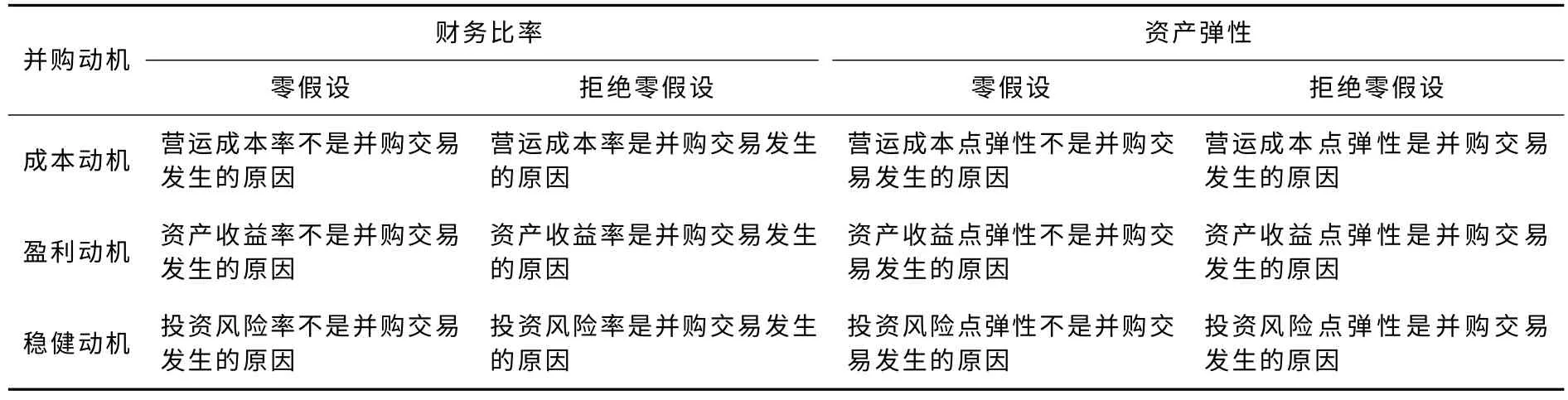

同理,本文还提出营运成本点弹性和投资风险点弹性的概念。这些弹性的自变量都是总资产,因变量分别是营运成本、净利润和市净率,由此表达并购后总资产增加或减少一个单位,使得营运成本、净利润和市净率增加或减少多少个单位的涵义。由于这些弹性都是基于总资产的增加或减少而测度出来的,因此统称为“资产弹性”。资产弹性与财务比率的对比见表1。

表1 财务比率与资产弹性对比表

表1表明,财务比率和资产弹性这两种工具的区别在于:前者是静态的财务比率,如营运成本率、资产收益率和投资风险率等平均函数;而后者是动态的资产弹性,即边际函数与平均函数的比率,如营运成本点弹性、资产收益点弹性和投资风险点弹性。于是本文提出基于这两种工具指标的并购动机假设(见表2)。

表2 并购动机假设

三、实证分析

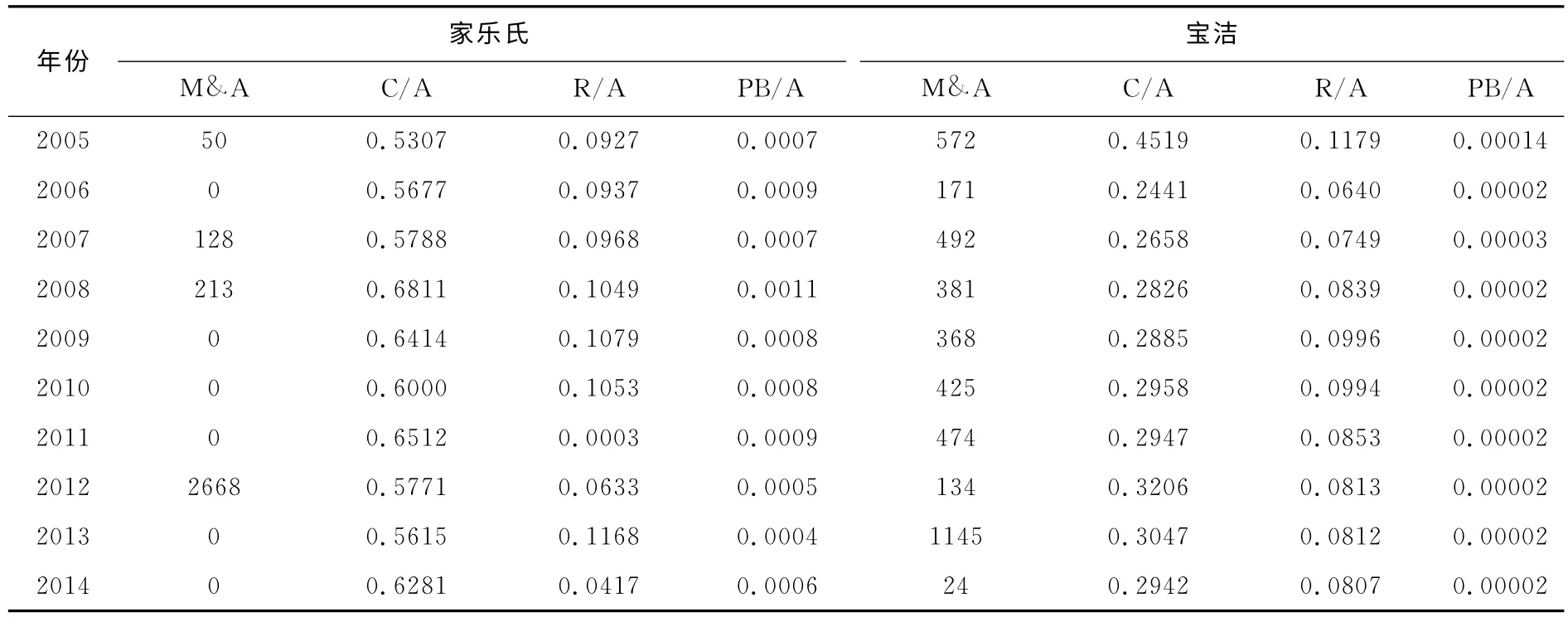

为了验证表2的系列假设,本文选取家乐氏并购宝洁旗下的品客薯片案例进行实证分析。2012年2月17日,全球最大的谷类早餐制造商家乐氏(Kellogg)公司宣布将以27亿美元现金收购宝洁(Procter &Gamble)公司旗下的品客薯片业务。为了分析家乐氏收购品客薯片业务和宝洁出售食品业务板块的动机,本文收集了2005~2014年并购双方的年报数据,包括并购净额(M&A)、总资产(A)、营运成本(C)、净利润(R)、市净率(每股市价/每股净资产)等,按表1的公式分别计算了营运成本率、资产收益率和投资风险率等各项财务比率数据,形成财务比率面板数据(见表3)。

表3 家乐氏和宝洁公司财务比率面板数据表(原始数据) 单位:百万美元(除比率外)

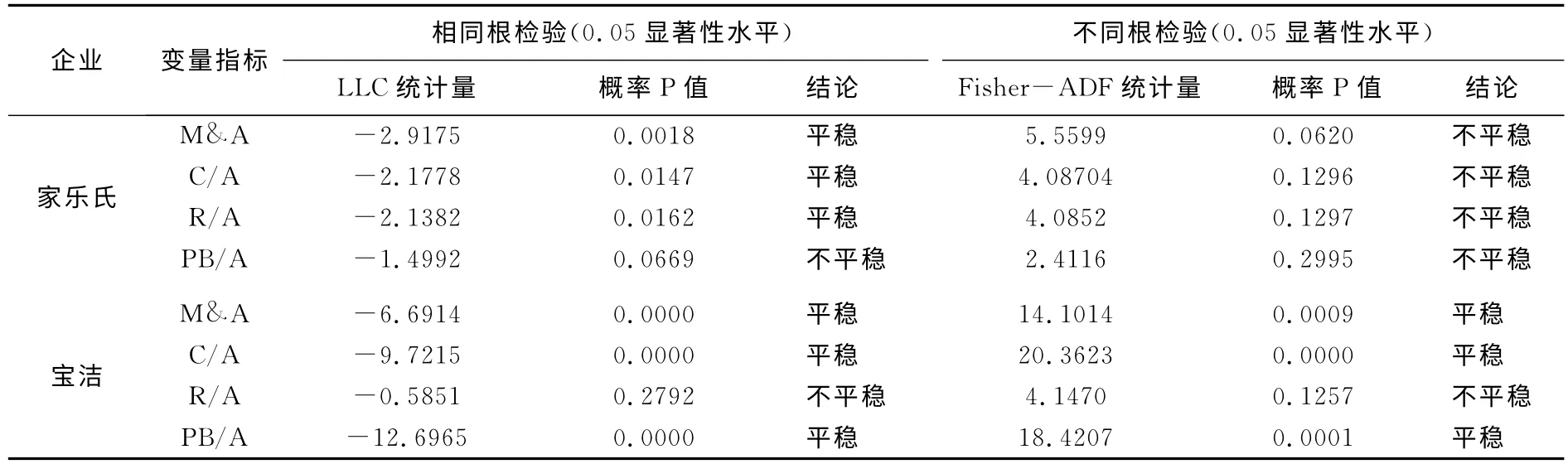

如果直接对这些财务比率数据进行分析,可能会因为时序数据存在单位根,有明显的记忆惯性和波动的持续性,由此造成误判。因此,在进行分析之前,首先要进行单位根检验。

1.单位根检验。为避免非平稳时序数据导致的伪回归现象,在对面板数据进行回归分析之前,首先需要进行单位根检验。表4是对表3的原始数据进行单位根检验的结果。从中可以看出,有些序列平稳而有些序列不平稳。这意味着不能直接对这些面板数据进行格兰杰因果检测,还需要对该面板数据进行差分对数处理。接下来对除并购净额外的各项财务比率原始数据进行差分对数处理,然后再次进行单位根检验(见表5)。表5的检验结果表明,经过差分对数处理后的面板数据都能通过单位根检验,拒绝零假设,数据平稳。

2.回归分析。回归分析的主要任务是拟合自变量与因变量之间的经验公式,并简单判断自变量和因变量之间是正相关还是负相关关系。拟合完毕之后要进行显著性检验,以判断回归分析模型是否恰当。一般采用R2(拟合度)、t检验(估计参数的统计显著性)和F检验(回归方程的统计显著性)作为检验统计指标。

表4 家乐氏和宝洁公司面板数据(原始数据)单位根检验表

表5 家乐氏和宝洁公司财务比率面板数据表(差分对数后)

需要指出的是,回归分析中自相关问题不容忽视。一般来说,如果当年的并购交易只影响买卖双方的总资产、营运成本、净利润和市净率及其他相关指标,而对下一年及以后的总资产、营运成本、净利润和市净率及其他相关指标没有影响,就说明这些指标之间在时间序列中不存在自相关。然而,由于经济运行惯性,在并购交易高潮期,各项经济指标大多上升,当年的指标观测值会大于往年;反之,在并购交易低潮期则相反,由此造成时间序列连续的观测值之间很可能是相关的。例如,营运成本要受到当年和前几年公司营运成本的影响;市净率要受到前一时期市净率水平的制约,等等。另外,回归模型设置不当而遗漏重要的解释变量也同样导致残差自相关。自相关造成的后果是最小二乘法(OLS)失灵,显著性检验失败,回归预测精度降低。

本文采用Durbin-Watson(D.W)法对自相关进行诊断检验。检验步骤是:(1)进行OLS回归并计算残差;(2)通过Eviews软件计算出D.W 值;(3)根据回归模型的样本容量及解释变量个数,从D.W 表中查1%和5%显著水平的临界值。一般来说,D.W 值介于0到4之间,越接近于零,则表明存在正的自相关;越接近于4,则表明存在负的自相关;越接近于2,则说明倾向于无自相关。当然,D.W 只适用于一阶自相关检验,而不适用于自回归方程(即因变量的滞后值作为自变量的方程)。

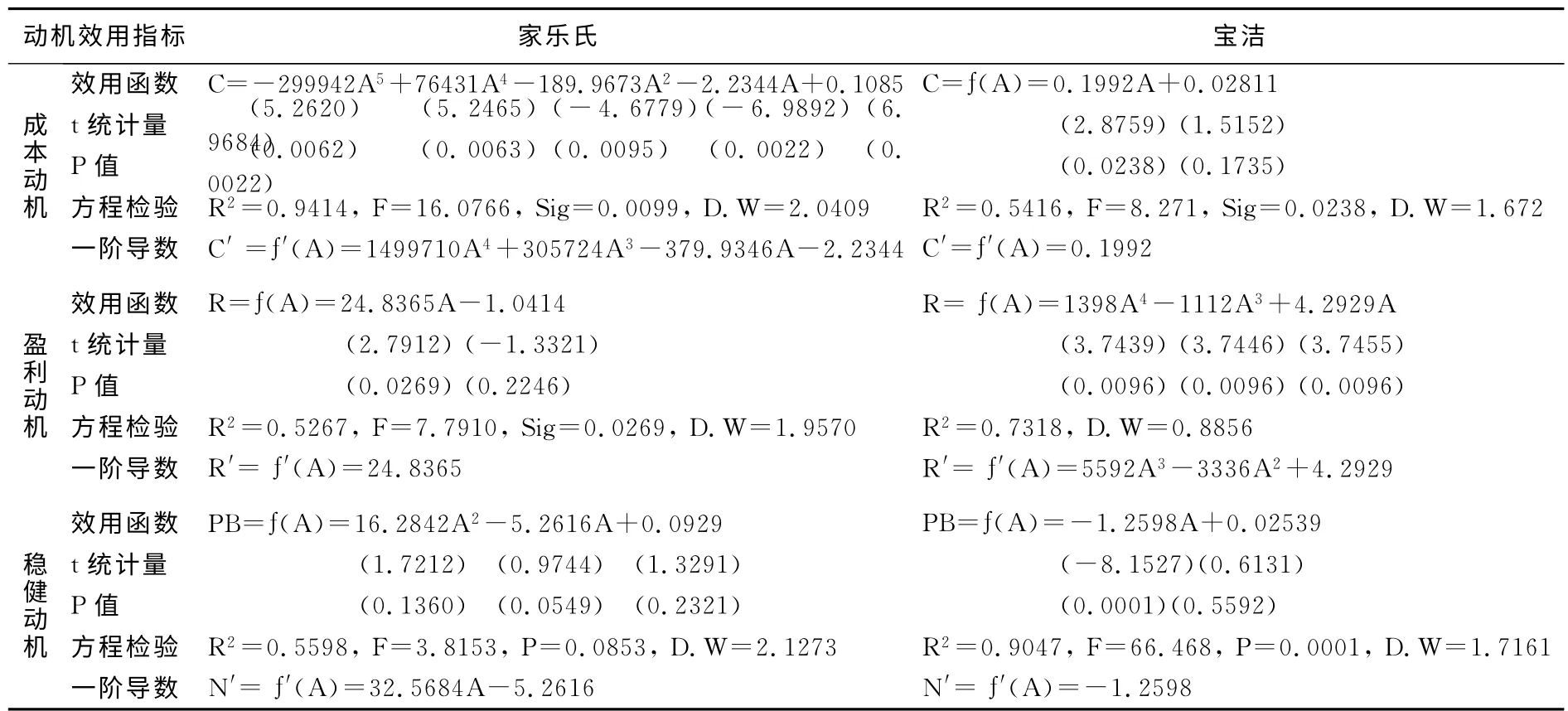

根据表1的资产弹性公式,计算资产弹性的第一步是通过回归分析建立自变量与因变量的函数关系,然后计算该函数的一阶导数。因此,本文运用Eviews8.0软件对纽约证券交易所官方网站提供的家乐氏和宝洁公司年报数据进行了回归分析,拟合出效用函数回归原始方程式(见表6)。

表6 家乐氏和宝洁公司并购效用回归原始方程式及检验表(剔除异常变量前)

表6的显著性检验结果表明,R2(拟合度)检验结果较为理想,所有回归方程式拟合度大于0.5;回归方程的F统计量显著性检验也比较理想,除家乐氏稳健动机效用方程式F检验伴随概率Sig稍大于0.05之外,其他伴随概率都小于0.05;t检验表明,除家乐氏公司成本动机效用函数C=f(A)中的A3项以及宝洁公司盈利动机效用函数R=f(A)中的A2项和常数项的t检验概率P值较大以外,其余都较小;D.W 值检验表明,大多数方程式D.W 值大多在2上下波动,说明这些方程式倾向于无自相关,而宝洁盈利动机效用方程式D.W 值偏向于零,说明该方程式倾向于正的自相关。综合显著性检验结果,本文决定将家乐氏公司成本动机效用函数C=f(A)中的A3项以及宝洁公司盈利动机效用函数R=f(A)中的A2项和常数项(即表6中的加粗体部分)剔除出方程式,发现总体显著性检验结果比剔除前改善很多(见表7)。

表7 家乐氏和宝洁公司并购效用回归优化方程式及检验表(剔除异常变量项后)

3.弹性变量。将并购双方年报面板数据(差分对数后)代入表7回归方程式的一阶导数公式,计算得出各时间节点的方程式一阶导数;然后将年报面板数据和一阶导数代入表1的资产弹性公式,计算得出并购双方资产弹性面板数据(见表8,计算过程略,备索)。

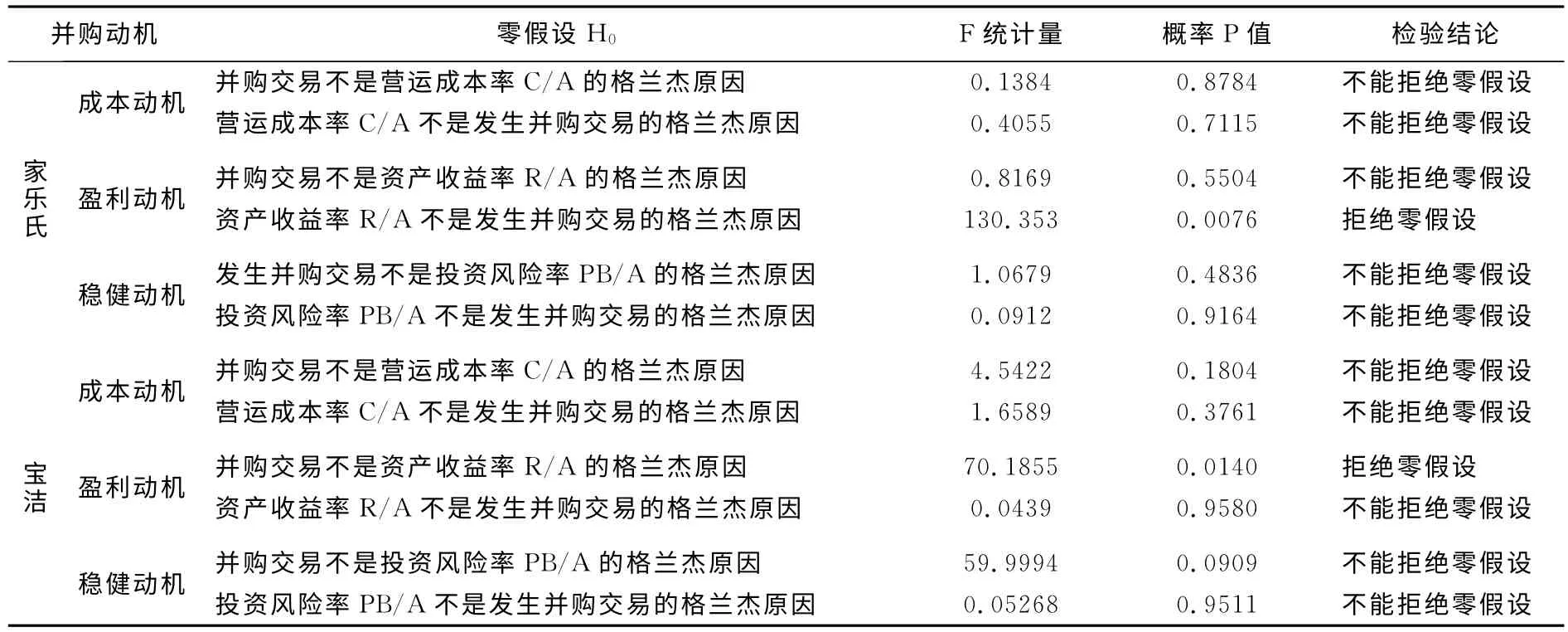

4.格兰杰因果检验。经过上述计算,本文得到了并购动机分析的两套不同的变量体系:一是财务比率变量体系(见表5),对应财务比率并购动机假设(见表2);二是资产弹性变量体系(见表8),对应资产弹性并购动机假设(见表2)。接下来,本文分别对财务比率变量、资产弹性变量与并购交易净额进行格兰杰因果关系检验(见表9和表10)。

表8 家乐氏和宝洁公司资产弹性面板数据表

表9 财务比率并购动机格兰杰因果检验报告表

表10 资产弹性并购动机格兰杰因果检验报告表

表9的财务比率动机假设检验结果表明,家乐氏和宝洁的并购动机都是盈利动机。其中,家乐氏资产收益率R/A 是该公司发起并购交易的格兰杰原因,而宝洁将品客薯片业务卖给家乐氏的动机是提高其资产收益率R/A 的格兰杰原因。但如果由此判断宝洁出售品客薯片业务的动机是为了提高资产收益率,发现其资产收益率在并购后却不升反降,如宝洁公司2012年出售品客薯片业务后,其资产收益率R/A 从2012年的0.0813下跌到2014年的0.0807(见表3),由此形成了并购悖论。

不同的是,表10的资产弹性动机假设检验结果表明,投资风险率是家乐氏发起并购的格兰杰原因。具体来说,从表8可以看出,在2012年之前的2005年、2007和2008年,家乐氏有3次作为买方发起并购,其投资风险点弹性控制在-0.3035至1.5674之间小幅波动;而2009~2011年没有发起并购,期间的投资风险点弹性一度高达38.5673。对投资者来说,此时投资于家乐氏,每增加一个单位的总资产,则投资风险率就增加大38.5673个单位。在家乐氏2012年并购宝洁旗下的品客薯片业务后,其投资风险点弹性迅速下降到-2.8325,说明并购后总资产增加一个单位,投资风险率则减少2.8325个单位。之后2013年和2014年,家乐氏的投资风险点弹性一直在0.3~0.4小幅波动。因此,本文认为,家乐氏发起并购交易是基于做大资产规模、降低投资风险弹性的考虑。表10也说明宝洁进行并购交易是其营运成本点弹性的格兰杰原因。严格来说,这并不是并购的动机,而是并购的绩效。因此不在本文的讨论范围。

5.协整检验。在确定自变量和因变量具有格兰杰因果关系后,还要进行协整检验确认两者之间的格兰杰因果关系是否具有长期稳定的协整均衡关系可能。由于现实经济中的面板数据通常是非平稳的,本文可以对其进行对数差分,使其平稳,但由此本文就会失去总量的长期信息,而这些信息对分析问题来说很重要,因此需要用协整检验来判断两个变量之间的长期均衡关系是否存在。如果不存在协整关系,只能说明格兰杰因果关系是一个偶然的事件。具体来说,一般采用EG(Engle-Granger)两步法进行协整检验,即第一步进行回归,第二步进行残差项时间序列进行增广迪克-富勒(Augmented Dickey-Fuller,ADF)检验。如果残差项平稳,则说明两个变量之间存在协整关系,否则,就不存在。

表10的格兰杰因果关系检验,证实了家乐氏投资风险弹性ε(PB/A)是并购交易的格兰杰原因。为了检验家乐氏的投资风险弹性ε(PB/A)和并购交易之间是否具有长期均衡关系,本文通过Eviews软件计算其残差项时间序列,然后进行ADF检验(见表11)。

表11 家乐氏投资风险弹性并购动机残差项时间序列ADF检验表

表11的ADF检验结果表明,家乐氏投资风险弹性并购动机的残差项拒绝零假设,即没有单位根,残差项时间序列为平稳数据,说明投资风险弹性与并购交易额存在协整关系,也说明投资风险弹性与并购交易不仅为格兰杰因果关系,而且这种关系是长期均衡的协整关系。就资产弹性并购动机假设而言,家乐氏2010年投资风险弹性的飙升,意味着公司总资产每增加一个单位,就会引致市净率的大幅增长,投资风险随之加大。这就迫使公司董事会、管理层与机构投资者发起并购,一方面扩大资产规模,另一方面降低市净率,降低投资风险弹性,提高投资的稳健程度。

四、讨论

在实际分析中,直接将营运成本率、资产收益率和投资风险率作为变量指标,并将其与并购交易额进行因果分析,会出现由于上述指标数据的趋势惯性造成的虚假回归和虚假关联现象。以并购前后的资产收益率=净利润/总资产的公式为例,传统的观点认为,该比率越大,说明并购后每单位资产创造的净利润越高,也说明并购后的企业在节约交易成本和增加收入等方面取得很好的效果。衡量并购绩效的指标之一就是计算并购前后资产收益率的高低,如果并购后的资产收益率高于并购前,则并购是成功的,否则就是失败的。本文认为,这是一种典型的静态马歇尔局部均衡决策模型。该模型有三个前提条件:一是假定单个并购交易是竞争性的、有效率的,即卖方和买方都很多,供需充足,因此交易价格不受决策者操纵,且上期的交易与下期的交易是完全独立、没有关联的;二是假定并购交易的生产要素产权边界清晰;三是股东的剩余权益受法律保护。

然而,并购悖论现象的存在说明这三个前提条件很难同时具备。一是信息不对称。单个并购交易市场由于供求不平衡或信息不对称,交易价格易被操纵,可能会出现“奇货可居、有价无市”的现象。二是产权边界难以准确界定。汪海粟曾讨论有形资产无形化问题[7]。他发现,企业一方面持续地消耗有形资产,借以形成无形资产;另一方面出现了无形资产创造的价值超过有形资产创造的价值现象。这些发现说明,由于无形资产的前期投入成本无法完全准确计量,造成了无形资产成本投入少而回报大的假象。特别是除了一般的有形生产要素(如资本、劳动力、土地)和可辨认的无形资产(包括专利权、专有技术、商标权、著作权、土地使用权、特许权等)外,那些产权不清晰、无法准确计量的无形生产要素,如企业家精神、异质性劳动力、注意力经济、网络效应、社会资本、治理模式、商业模式、客户资源、品牌形象等[8],则很难被计量进入并购效用函数,造成生产要素产权不清晰,自变量和因变量数据失真,直接导致并购动机与绩效相悖。三是“内部人”问题导致股东的剩余权益被侵占。控股股东(董事会)和管理层形成的利益集团(即“内部人”问题),使得股东(员工)私人剩余权益被侵占的现象比比皆是。例如,标准普尔(S&P)500家公司市净率的均值从1980年的1上升到2000年的6,表明每6美元的公司市场价值只有1美元在资产负债表中得到了反映,余下的5美元自创商誉被即期费用化,没有计入无形资产目录,上市公司的资产信息没有得到完全披露[9](P8)。也就是说,5美元的自创商誉理应归属于全体股东和利益相关者,但由于产权界线模糊而被公司的实际控制者所占有,成为Grossman和Hart所提出的“控制权收益”(benefits of control)[10]。

上述分析说明,并购悖论的产生原因有多种可能。只有厘清并购动机与绩效的因果逻辑关系,才可能找到解析并购悖论的关键。因此,本文在表1引入不同时间节点的点弹性变量,尝试建立一个动态的局部均衡决策新模型。新模型容忍并购交易被公司治理结构中的“内部人”所操纵、信息不对称和产权边界不清晰等不良及非理性的因素进入模型,建立有别于结构性经典计量模型的非结构性新模型,并且动态识别变量之间的因果关系,由此剔除与自变量没有因果关系的变量,由此加强了新模型的实践性和解释力。

五、小结

财务比率变量是现行会计法的并购交易分析指标,但现实中由于信息失衡致使交易价格容易被操纵,生产要素产权边界模糊引发数据失真,以及“内部人”侵占股东剩余权益等问题的存在,使得财务比率变量指标的作用大打折扣。本文通过对家乐氏并购宝洁旗下品客薯片业务案例的实证分析发现,对财务比率变量指标进行的并购动机格兰杰因果检测,虽然表明资产收益率是并购交易的格兰杰原因,但却发现并购后双方的资产收益率不升反降,直接导致并购动机与绩效相悖,即并购悖论客观存在。该现象说明,在分析并购动机和绩效的过程中,并购交易价格是资产的现行市价对账面价值的否定,此时各项财务指标因为并购交易的发生,实现了从量变到质变的转换。这种质变转换通过现行财务比率分析是难以反映的,而通过资产弹性大小的计算以及正负符号的转变,则可以清晰地辨别。

本文在财务比率的基础上引进不同时间节点财务比率点弹性的概念,将财务比率平均函数模型转变为边际函数对平均函数的比率模型。由于新模型主要计算并购后企业总资产增加(或减少)一个单位,使得营运成本、净利润、市净率等财务指标发生相应变化的幅度,因此将其统称为“资产弹性模型”。针对上述信息不对称、产权不清晰、数据失真等问题,本文建立了资产弹性分析框架;对数据进行单位根检验,平稳化处理,以避免“伪回归”现象;在综合分析回归分析的显著性检验结果,剔除对自变量贡献不大的变量项,加强模型的解释力。通过资产弹性变量的格兰杰因果检测,发现家乐氏发起并购的动机是为了扩大资产规模,降低市净率,以减小投资风险弹性,提高投资的稳健程度。协整分析检验证实了家乐氏的投资风险点弹性与并购交易的因果关系具有长期均衡关系。

本文认为现代公司治理中不同主体利益诉求的层次性和差异性导致了信息不对称、要素产权界限模糊、“内部人”操纵交易等问题,财务比率指标仅仅反映了公司治理层次性和差异性的表象,而资产弹性指标却通过边际函数对平均函数的比率模型,去伪存真,去粗取精,筛选出并购交易的关键真实信息,由此在统一的分析框架下将并购动机和并购绩效评估有效对接,有效地解释了家乐氏并购品客薯片案例中的并购悖论。但资产弹性工具能否应用到其他并购案例中并能解释并购悖论,则有待更多的案例实证分析来检验。

[1]Coase,Ronald.The Nature of the Firm[J].Economica,1936,(4):386—405.

[2]Caves,Richard E.Mergers,Takeovers,and Economic Efficiency:Foresight vs.Hindsight[J].International Journal of Industrial Organization,1989,7(1):151—174.

[3]Rhoades,Stephen A.Power,Empire Building,and Mergers[M].D.C.Heath &Co.,Lexington,MA,1983.

[4]Grant Thornton.Dynamics Businesses at the Forefront of M&A Activity:International Business Report 2014[EB/OL].(2015-03-12)[2015-07-16]http://www.grantthornton.cn/upload/Dynamic%20businesses%20at%20the%20forefront%20of%20M%26A%20activity.pdf.

[5]Farschtschian,Farsam.The Reality of M&A Governance:Transforming Board Practice for Success[M].New York:Springer,2012.

[6]Brouthers,Keith D.,Paul van Hastenburg,Joran van den Ven.If Most Mergers Fail Why Are They so Popular?[J]Long Range Planning,1998,(13):337—346.

[7]汪海粟.关于发展我国资产评估行业几个问题的思考[J].中国资产评估,2001,(3):8—11.

[8]尹卫华,朱瑞庭.基于自有品牌的工商关系研究[J].江西财经大学学报,2013,(2):25—34.

[9]Lev,Baruch.Intangibles:Management,Measurment,and Reporting[M].Washington,DC:Brookings Institution Press,2001.

[10]Grossman,Sanford J.,Oliver D.Hart.One Share One Vote and the Market for Corporate Control[J].Journal of Financial Economics.1988,20(1):175—202.

猜你喜欢

家具与室内装饰(2022年5期)2022-06-22

家具与室内装饰(2022年3期)2022-04-20

家具与室内装饰(2022年2期)2022-04-19

中文信息(2017年3期)2017-05-22

商业经济研究(2016年7期)2016-04-19

创新作文(3-4年级)(2015年2期)2015-07-21

中国新闻周刊(2014年5期)2014-02-17