产品市场竞争、成长性与股票特质性波动——基于中国上市公司的经验证据

2015-04-07 03:44吴昊旻谭伟荣杨兴全

中南财经政法大学学报 2015年6期

吴昊旻 谭伟荣,2 杨兴全

(1.石河子大学 经济与管理学院/公司治理与管理创新研究中心,新疆,石河子 832000;2.重庆大学 经济与工商管理学院,重庆 400030)

一、引言

关于股票特质性风险(idiosyncratic risk,IR)和其回报波动的研究一直是现代公司财务的经典命题。特质性风险可以作为股票回报中的公司特征性信息或股价信息含量、资本配置效率、投资决策质量乃至资本市场效率水平的一个有效度量[1][2]。国外诸多研究表明,欧美发达资本市场上的股票特质性风险在近几十年来均呈显著增加的趋势①[3][4],而其典型的经济后果是公司产品市场竞争(PMC)业绩与其股票市场绩效的关联性下滑[5][6][7];而且,在世界范围内普遍存在着高特质性波动公司具有更低回报的异常现象[8][9][10][11][12][13]。这两种显著的趋势已日益引起学界重视,不一而同,更多的学者将其归咎于产品市场上日趋激烈的竞争[14]。

高质量的竞争始终是创新、增长和经济绩效的最有效驱动力量,推动形成高质量的竞争是中国进一步深化市场化改革的必由之路。市场竞争程度的提高能够促进信息的充分流动,但激烈竞争下的股票特质性波动亦更显著[5][7][15]。那么,结合上述研究发现的“两种趋势”,在市场化进程下中国产品市场上的激烈竞争是否会加剧其特质性波动?从特质性波动的视角看,产品市场竞争的日益加剧是否伴随着其竞争效率/质量的日益提升?推动经济增长方式战略性调整和产业结构转型升级,是新时期中国经济持续健康发展的必然选择。那么,在一系列旨在优化资源配置或国民经济布局的新政背景下,再结合中国经济高速发展下企业的普遍成长特征,产品市场竞争是否已经真的“过度”?受产业组织和市场结构理论等多维视角及其最新研究启发,本文拟围绕上述研究关切以及中国的现实背景,基于产品市场竞争的中宏观层面,着眼从特质性波动的微观视角“反观”中国产品市场的竞争质量以及其资本市场效率水平,为中国通过提升上市公司竞争质量和产业结构优化调整进而推进经济增长方式转变提供启示。本文基于2000~2012年中国沪深A 股上市公司样本,进一步检验“PMC—风险”关联,研究结果表明,中国资本市场的特质性风险已处于较高水平,且具有明显的阶段性波动特征;“PMC—风险”呈显著的非线性关系(U 型),即产品市场的适度竞争能有效缓解特质性波动;成长性是影响“PMC-风险”关系的重要环境因素[16],处于新兴/转轨经济背景下中国上市公司普遍面临的高成长压力是加剧其产品市场竞争并进而引致股票回报波动的一个重要推手,高成长压力确实具有“竞争加剧效应”。

本文的贡献体现在:首先,从产品市场竞争的中宏观视角考察股票特质性风险,为中国资本市场上特质性风险的变化趋势、内涵及其经济后果提供了来自全行业样本的经验证据;其二,在Gaspar和Massa等研究指出的竞争加剧导致特质性风险激增的结果基础上[5],进一步发现了“PMC—风险”的非线性关联(U 型),这为着意提升产品市场竞争质量即保持产品市场的适度竞争何以能够有效缓解股票特质性波动提供了进一步的证据;其三,本文意在强调特质性波动的内涵及其经济后果,进而关注中国资本市场的“投机/政策市”特征以及上市公司价值创造能力的弱化问题,本文从产品市场竞争视角并结合中国特定背景纳入了(高)成长性的调节效应,相对于已有研究是一个改进。

本文结构安排如下:第二部分为相关研究回顾,第三部分为理论分析、制度背景与研究假设,第四部分为研究设计,第五部分为实证结果分析与稳健性检验,最后为结论与启示。

二、文献综述

关于竞争与效率的关系,Demsetz等指出,效率的高低或是否取得竞争优势才是衡量行业结构优劣的关键,不能只看其表面是竞争的或是集中的,过于分散的竞争有损效率,集中与分散的行业市场结构引致的(财务)政策高效率都是“有条件的”,如可能还要考虑规模等的影响。Demsetz通过理论分析和实证检验提出如下质疑:诸如分散化或反并购的政策,是否会导致更低的效率?[17]上述质疑已陆续被一系列研究所证实。Campbell等关于美国因全球化和放松管制而导致的激烈竞争背景下的特质性波动大增的经验结果[18],Gaspar和Massa、Irvine和Pontiff、Peress及Kale等直接关注“PMC-风险”关联的最新研究均表明:正是激烈的竞争弱化了股价的信息含量,并因此导致特质性波动的显著增加和更差的事后收益;而显著的公司市场势力或适度集中的行业结构,即不完全竞争的产品市场有助于缓解公司股票市场的低效率[5][7][19][20]。因权益融资成本降低和行业管制放松等市场因素或政策背景引致的各行业公司“数量和质量”的显著变化,即更多弱小或更具风险的新公司的迅速及大量上市,很可能是导致行业竞争结构变迁的直接原因[6][18][21][22]。

依其视角与路径差异,上述研究可归结为“两种路径”及“七类效应”,第一种研究将产品市场竞争作为与规模、成长性等公司特征并列的“内生性”因素予以考察,我们将其概括为产品市场竞争之“内生互动影响”,涉及“小公司效应”、“新公司效应”、“基本现金流波动效应”以及“信息-风险效应”等四类效应,具体参见吴昊旻等的梳理[14]。第二种研究则将特质性波动的显著增加归咎于具有上述特征的——更弱小、新上市或风险更高——公司的日益上市导致的行业竞争结构的变化,我们将其归纳为产品市场竞争之“外生独立效应”,现有研究可分三类:(1)“信息传播效应”,即更集中的行业能显著强化行业共同信息及竞争性信息的传播效应,从而促进其有效配置、降低预期不确定性、促进公司间战略互动并提升价值依赖度[23],而这种战略互动还会反过来放大信息传播的竞争效应[24],形成良性循环;(2)“自然保值或风险转嫁效应”,即公司显著的产品市场势力(尤其在面临逆向外部冲击时)何以能稳定公司业绩[5][7]?(3)“创新激励效应”,即更集中的行业与显著的市场势力是否有助于推进企业的创新创造[25][26][27][28]?Hoberg和Phillips等将上述效应归结为公司市场势力更为充分的“内部化能力”[29],界定有别但异曲同工。

产品市场与股票市场因其竞争能够相互推动,故其对公司价值的影响效应亦密切关联。上述研究建立了公司产品市场竞争与其股票市场效率的关联路径,并使之日益成为公司财务研究(如资产定价等)的一个新兴趋势。沿着第二种路径即将产品市场竞争作为外生驱动因素,吴昊旻等首次基于产品市场竞争视角考察我国资本市场特质性风险显著增加的成因及其内涵,其基于“竞争结构-风险预期-回报波动”关联的理论分析与实证表明:我国上市公司特质性风险——至少近十年来——亦呈显著增加趋势,特质性风险与其市场风险水平的明显“背离”虽国内外皆然,但其背离的“性质”迥异,我国股市的“投机性或政策性”特征更为明显;特质性风险的显著增加与我国产品市场竞争的加剧显著正相关;集中的行业结构与显著的公司市场势力能有效弱化特质性风险,稳定公司回报[14]。与Demsetz、Gaspar和Massa、Peress等研究一脉相承[17][5][7],吴昊旻等指出的弱化激烈竞争进而缓解公司特质性波动的结论[14],其用意在于提升竞争的质量或效率。

三、理论分析、制度背景与研究假说

回应引言提出的两种趋势及其相关分析,类似于“过犹不及”,我们认为,产品市场的过度竞争或垄断均是低效甚至无效的[17],只有高质量或适度的竞争才能持续推动公司绩效的提升以及产业结构的优化调整。下文结合中国的制度背景,对产品市场的适度竞争何以能有效缓解特质性波动的作用机理予以理论分析,并提出可检验假设。

(一)市场结构变迁会引致竞争效率差异:理论基础

本文基于上述第二种逻辑,即将产品市场竞争视为独立于公司特征的“外生性”因素。产品市场竞争的影响因素及其经济后果,既要在行业整体变迁并扩及其制度背景的宏观层面予以考察,又须落实在具体的公司特征差异及其引致的公司间竞争互动的微观层面,故考量其影响效应,应从行业的聚散结构及其市场竞争强度两大维度展开。产业组织和市场结构理论可为中国以国企为主体的上市公司竞争乃至以国有经济为主导的行业竞争格局提供有力解释。与主流的价格理论推论基本一致,无论是传统的“结构主义”还是“芝加哥”学派,均强调不同的市场结构会导致不同的厂商定价和非价格行为,进而导致不同的经济效率。垄断并非只是导致福利损失,而分散竞争也不等同于效率,竞争和效率的权衡成为传统“结构-绩效”(SCP)范式与新兴的“效率-结构”(ES)逻辑的争议焦点所在。作为产业组织理论的发展,市场结构理论将决定绩效的因素归为三类:即“结构-绩效”、“相对市场力量”(RMP)及“效率-结构”范式。前两类统称为市场势力假说,其核心是更集中行业结构下的公司市场势力决定绩效的高低,即相对市场份额更高、产品差异更大的企业可凭借其显著的市场势力获取更高的利润;而“效率-结构”范式则认为是企业间的效率差异——技术与管理水平(X-效率理论)或不同的规模优势(规模效益理论)——导致了市场结构及其获利能力的差异[30]。可见,行业结构的集中甚至是垄断也可能是市场竞争的自然结果,而效率才是判断行业结构优劣或竞争质量高低的关键[17]。

(二)中小企业的上市便利引致市场竞争结构的基础性变迁

Fama和French的研究指出,在其他因素不变时,权益融资成本的降低会吸引更多的新公司上市融资[21]。考虑到新上市公司多具有规模小、势力弱[18][31]、风险高等特征[6][13],故融资便利的增加无疑也会(通过加剧竞争而)加剧特质性波动。这是欧美发达资本市场发展早期甚至是其2008年金融危机前后的现实,而我国资本市场的发展变迁及其相关新政取向似乎正好符合Fama和French的预期及结论[21]。日益重视并积极推动经济的战略性调整和产业结构的转型升级,已成为新时期中国经济持续健康发展的必然选择,针对行业准入及投融资等宏微观领域的一系列新政(如“新36条”)势必会逐步产生积极的经济后果。这与2008年金融危机后美欧发达国家为缓解市场的激烈竞争而在宏观政策及公司风险战略等方面的适应性调整(行业优化集中、强化贸易壁垒、金融监管等)基本一致。

在产业结构优化调整、行业管制逐步放松、民企信贷倾斜以及资本市场多元纵深等系列新政背景下,众多民营中小企业得以更容易地进入或扩大其市场份额并相继上市,而政策的便利必将会刺激企业的利益最大化追求及其扩张冲动。此时,因不同特征——如规模大小、实力强弱、风险高低等——企业的集聚而引发的各行业内公司“数量和质量”的显著变化,势必引致产品市场及资本市场竞争格局的基础性变迁[28]。这种结构性变迁势必影响市场的竞争强度,而竞争的加剧亦势必会显著影响公司产品市场竞争绩效及其股票回报波动。这是产业组织和市场结构理论关于“结构-绩效”关联的基本逻辑,也与Campbell等、Fama和French及Brown和Kapadia等关于成熟资本市场发展历程的描述与实证分析以及吴昊旻等基于中国资本市场的实证结论一致[6][14][18][21]。关注这种结构性变迁及其引致的“PMC-风险”效应,无疑具有重要意义。如何在竞争效率与风险增加即竞争的“数量与质量”之间进行合理权衡,是决定行业竞争结构优劣乃至产业结构转型升级的关键,竞争环境的优化更须着意于行业结构优势或公司竞争优势的培育。

(三)高成长压力:竞争加剧效应

成长性差异是影响公司财务政策选择及其绩效的重要环境变量。Hutchinson和Gul等研究指出:之所以出现公司治理与其业绩弱相关乃至负相关等结论分歧,一个重要的原因就在于公司成长性等外部环境的影响存在差异[32];对于拥有更多或更依赖成长机会的企业,公司治理显得更为重要,其竞争策略亦更为敏感[29]。作为一国/地区尤其是新兴/转轨经济国家公司治理环境或其制度背景的一个关键特征,更高的成长性往往对应着更激烈的市场竞争。高成长性会加剧行业竞争,并使公司间竞争策略更趋敏感,这可以从以下两方面理解:

其一,要素/政策资源有限,成长机会稍纵即逝②。得益于经济周期的自然变迁以及产业政策倾斜(如行业准入、融资门槛等)等有利环境推动,具备更高成长性的行业意味着更大的发展空间和更多的投融资机会,而行业成长性的提高以及市场需求的快速增加会吸引更多企业进入,并导致公司间更趋激烈的竞争。此时,为保持竞争优势或避免淘汰出局,企业会加大资本投资,通过为技术革新提供持续而稳定的资金支持,以提升或保持其及时把握和充分利用有限要素/政策资源以及未来成长机会的能力,有效阻止竞争者进入或迫使其让步而捕获更多的市场份额。Akdogˇu和MacKay以研发支出作为创新投资代理变量的实证研究发现,当竞争对手投资而企业放弃投资所失去的市场份额(或市场价值)的落后成本高昂时,企业就更有可能效仿竞争对手进行创新投资并引发羊群行为[33]。

其二,高成长性行业企业的竞争策略驱动。实际上,相对于已趋成熟甚至是开始衰退的低成长行业企业,高成长行业企业对于新的投融资机会亦更为敏感和依赖。高成长企业多为技术或理念领先的高新技术企业,或多处在受一国/地区政策优先扶持的高成长行业如“战略性新兴产业”中,这类企业往往需要更大的政策空间以及更为充裕的资金支持,故其对于新兴机遇及新政变化自然更为关注,并因此会采取诸多“适应性”策略以把握和利用好现有机会。然而,竞争具有传染效应,尤其是带有“寻租”性质的竞争更为激烈[34]。高成长企业享受的政策倾斜一方面会诱致实力或技术相似的竞争对手同样为了争取政策便利而加剧“争宠式”竞争,加入这样的竞争,除伺机壮大自身外,更是为积极应对更强竞争对手的掠夺;另一方面,那些拥有新技术或新产品、更具成长潜力的高成长企业带来的市场竞争压力,也会直接刺激尚处于行业下游的企业改善产品或技术创新的动机,这会直接或间接加剧企业间的竞争[26]。可见,成长性差异显著影响行业的竞争程度以及企业的竞争战略。处于新兴/转轨时期的中国,因其制度背景复杂、新政出台频繁、产业政策多变、资本市场相对滞后,高速的经济增长伴随着各行业企业间激烈甚至无序的竞争,而激烈竞争带来的企业经营状况的不确定性会导致其投资者预期或经营现金流的频繁波动,并最终加剧公司特质性波动[19][13]。Bekaert等的研究亦表明,大部分的特质性波动应归咎于成长机会和总的市场波动[35][36],这与中国特定制度环境下的政策多变和资本市场的“政策市或投机市”特征相吻合。

另外,作为一国/地区的倾向性产业政策的原因及其结果,更高的成长性往往还会“吸引”更多的政府干预。为加快促进经济增长,新兴/转轨经济国家的政府普遍偏好优先支持那些具有“国字号、规模大、实力强、成长快、技术新”特征的行业/企业。此时,为了争夺有限的要素/政策资源和更好的成长机会,企业间竞争将更加激烈——甚至会演变为“争宠式竞争”。政府管制往往具有系统性影响,即其会通过经济方针、产业政策、法律制度乃至股权结构等宏微观环境变量进而显著影响公司间竞争及其绩效。作为政府管制最主要、最直接或最典型的干预形式,产权歧视和行业行政性垄断与公司市场势力形成及其成长性特征密切关联③[37]。可见,高成长性与政府管制便利、产品市场竞争的加剧及其引致的特质性波动之间,似乎存在着一个显著的“正向”关联,故在新兴/转轨经济背景下深入考察中国上市公司的“PMC-风险”关联时还须充分考虑行业高成长性特征的重要影响。

(四)适度的产品市场竞争:四大优势

适度的产品市场竞争更注重竞争的效率而非形式,故判断其是否达到“适度”,除了要看行业的聚散结构及其市场竞争强度外,还须进一步对比其竞争绩效的高低。产业组织与市场结构理论的市场势力假说和“效率-结构”范式以及前文关于“PMC-风险”效应的诸多研究均表明:产品市场的适度竞争有助于缓解证券市场的低效率,进而稳定公司回报,而其机理在于适度集中的行业结构或更为显著的公司市场势力具有“四大优势”。拥有更强市场势力的公司由于更多受到公众及监管部门的关注,且其自身的治理机制和信息披露相对更健全,其更大的股票成交量(包括知情交易)与流动性加速和保障了私人信息的配置效率,股价信息含量的提高使得投资者预期更趋集中;而且,凭借其显著的市场势力,这些公司能更容易地将负面特质性冲击转嫁给客户[5][7][20],实现“自然保值”,故这类公司——相对于那些分散行业里的企业——具有更低的现金流和利润波动或风险水平[19][38]。此外,更显著的公司市场势力一般对应着相对集中的行业结构(二者往往互为因果),而集中的行业结构能显著强化行业共同信息及竞争性信息的传播效应[7]。此时,信息的有效配置、投资者预期的集中、股票成交量及流动性的提高等有利的微观治理因素,就会与集中行业结构下公司竞争优势的巩固及其获利能力的持续④[39],以及行业内不同特征公司间的战略性互动和价值依赖度的提升等更好的宏观竞争环境[23],逐渐形成良性循环⑤[17][40][41],而这种竞争格局正是欧美发达经济体所着力推动的方面,也应成为我国新时期转变经济增长方式和推动产业结构升级的取向。可见,适度集中的行业结构和公司显著市场势力的“四大优势”实际上得益于并同时塑造了这类行业或公司更好的竞争格局。

根据以上分析,我们提出如下具体假设:

H1:产品市场竞争的加剧与特质性波动显著正相关,而适度的产品市场竞争能够有效缓解股票特质性波动,即二者呈非线性关系。

H2:高成长性会加剧或强化“PMC-风险”的正向关联,即高成长压力与产品市场竞争的加剧及其引致的特质性回报波动正相关。

四、研究设计

(一)模型和变量设置

本文的基本模型设置如下:

其中,IRft为公司f在t年的特质性风险,PMCft代表产品市场竞争变量,CONTROLsft代表控制变量。各变量的详细说明如下:

1.特质性波动(IR)。学界普遍认同使用日度等高频数据估算特质性波动更为精确。结合中国股市的短期性、波动性特征以及与已有研究的可比性等考虑,本文基于CAPM 并采用股票日回报高频数据估算特质性风险,借鉴Gaspar和Massa及吴昊旻等的做法[5][14],首先对中国沪深A 股样本中每个上市公司或每只股票,将其过去36个月的个股月回报(考虑现金红利再投资后)按月对其市场的超额回报进行时间序列回归,得出风险的beta值,然后将其拟合到当月的个股日回报中,从而得到个股日回报与市场日回报的回归残差,最后对这些日残差(按所有天、所有月)求平方和,得到特质性风险的月度值,再将其按月求和得到特质性风险年度值,并取其自然对数。

2.产品市场竞争(PMC)。本文遵循国内外研究的主流方法[5][14],并综合考虑了行业竞争结构、公司市场势力以及行业内外竞争差异等影响,采用反映市场集中度或公司所在行业聚散结构的综合指标即赫芬达尔指数(HHI)和体现公司市场势力的超额价格-成本边际(EPCM)两大指标来综合衡量产品市场竞争。

与国外主流研究一致并结合中国的制度背景[5][19][20],本文控制了股权结构、控制权结构与内部整体治理水平等公司微观治理机制以及国有股占行业的比重、市场化程度等宏观环境因素。此外,本文还控制了公司特征变量以及行业、年度的影响。变量定义见表1。

表1 变量定义

(二)样本与数据

本文基于中国沪深A 股上市公司2000~2012年样本,产品市场竞争变量数据主要采自CCER数据库,特质性波动(IR)数据主要来自锐思(RESET)数据库,缺失数据用CSMAR 及WIND 补充。样本筛选原则如下:(1)剔除金融保险业公司;(2)剔除样本公司数太少(少于5家)及数据不全或缺失严重的行业;(3)剔除样本期间内的ST、PT 公司。为避免歧异值影响,本文对所有变量在1%水平上予以Winsorize处理,实证检验采用控制行业和年度效应的混合OLS回归方法,统计及回归检验均使用STATA12.0软件。

五、实证结果分析

(一)产品市场竞争现状:结构与效率

我们基于全行业样本对2012年中国上市公司所在行业的集中度进行描述,由表2及图1可见,上市公司所在行业的集中度波动仍然明显且总体偏低⑥,个别行业日趋集中,产品市场竞争的三大主要特征依旧[14],低效竞争与低效垄断“双低”并存的格局至今仍未有效改观,大部分行业的分散化特征依然持续(更多行业分布在1000以下的高竞争区间),行业结构虽然微显“优化”集中趋势(图1),但主要源于国企的日益做大。表2中我国的上市公司、公司销售收入的分布及其比重呈现出显著的“国民”差异,在高竞争尤其是高寡占区间(HHI大于1800),国企均占明显优势,可见,中小企业上市便利引致的市场竞争结构的基础性变迁尤其是国企的“逆危机成长”可能是导致中国上市公司所在行业竞争结构“畸形”的主要原因,2008年金融危机后国企的日益做大,既可能在高集中行业强化垄断,亦可能在低集中行业加剧无序竞争。这很好地印证和解释了中国行业“双低并存”的竞争结构现状。

表2 2012年中国上市公司所在行业的市场集中度(HHI)

(二)变量描述性统计

表3的描述性统计显示,中国上市公司特质性波动的年度均值为0.3025,仍远低于美国等发达国家的水平[5][6],但特质性风险的阶段波动显著(Std=487.8%):2003年前呈下降趋势,而2003年后尤其是2005~2007年又呈显著增加趋势,2007年后波动依然显著但总体呈下降趋势,这与显著受到政策变迁影响的行业集中度变化趋势基本吻合,产品市场竞争与特质性波动即“PMC-IR”正向关联显著(图1、图2);基于全行业样本的特质性风险变化趋势亦与Brandt等的“均值反转”结果相类似[4],政策变迁、金融危机等应该是导致特质性风险呈现阶段性波动特征的主因。

中国资本市场的系统性风险(=1-CAPM 回归的R2)的均值高达0.697(Std=31.28%),又远高于美国资本市场(Mean=0.189,Std=15.4%),较低的特质性风险与过高的系统性风险的“背离”依然明显,表明中国上市公司的风险回报仍更多受制于宏观政策变迁或基本面波动,与公司自身效率的关联仍处在偏低水平⑥[1],中国资本市场的“政策市”和散户居多的“投机市”特征依然显著[14],上市公司整体绩效及其价值创造能力仍然较弱。行业集中度HHI均值为0.066(Std=0.084),行业分布总体较为分散,而公司市场势力(EPCM)的均值为-1.635(Std=1212.48),分布差异巨大,且与其所在行业的聚散结构并不对应,这种明显的“背离”进一步印证了我国行业竞争结构的“畸形”。

表3 主要变量的描述性统计

(三)产品市场竞争与特质性波动:关联趋势

由图1和图2关于中国上市公司特质性波动与其所在行业竞争结构的时间关联趋势可见:行业集中度、公司市场势力与特质性风险的正相关趋势显著,中国上市公司特质性风险水平呈明显的阶段性波动特征,且2007年之后确有“均值反转”迹象,“PMC-IR”的正向关联亦趋弱化。这反映了新兴/转轨经济国家市场的“快速、多变”特征以及2007年底爆发的全球金融危机对产品市场竞争过于剧烈的风险警示,亦符合本文的理论分析。

图1 特质性波动(IR)与行业集中度(HHI)

图2 特质性波动(IR)与公司市场势力(EPCM)

(四)多元回归分析

1.产品市场竞争与特质性波动的关联:全行业样本

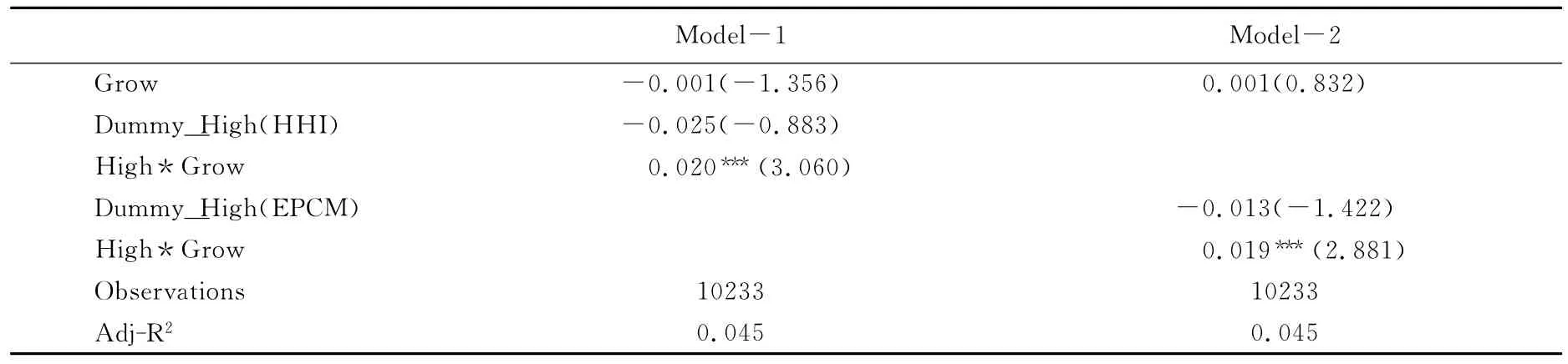

由表4基于全行业样本的回归结果可见,相比吴昊旻等基于制造业样本特质性风险显著增加的结果[14],全行业样本的特质性风险水平虽然呈现出更显著的阶段性波动特征(图1、图2),但“PMC-风险”关系依然符合本文的预期,产品市场竞争(PMC)的加剧会引致特质性波动显著增加(模型1和3)。表4加入竞争变量的平方项之后(模型2和4),其系数由负转正且均在1%的水平上显著,这表明适度的产品市场竞争即相对集中的行业结构(HHI)和显著的公司市场势力(EPCM)能够有效缓解特质性波动,产品市场竞争程度与特质性波动呈显著的非线性关系(U 型),结果支持假设H1。

表4 产品市场竞争与特质性波动

2.高成长是否会加剧“PMC-风险”效应?

成长性是影响公司财务政策选择及其绩效的重要环境变量[31],同时也是新兴/转轨经济背景下考察公司产品市场竞争及其回报波动的一个关键影响因素[36]。与前文理论分析相呼应,表5进一步考察高成长压力是否会加剧“PMC-IR”正向效应,结果表明,高成长压力确实具有“竞争加剧效应”,在高竞争环境下(Dummy_High),高成长性会显著加剧特质性波动(High*Grow),新兴/转轨经济背景下中国上市公司普遍面临的高成长压力确实是加剧其产品市场竞争及其回报波动的一个重要推手,这符合本文H2的预期。限于篇幅,表5只列示了主要变量的结果。

表5 产品市场竞争、成长性差异与特质性波动

3.稳健性检验

本文从行业聚散结构(HHI)和公司市场势力(EPCM)两大方面,对产品市场竞争进行了多维度量,实际已充分考虑了其稳健性,故这里的稳健性检验主要针对特质性波动(IR)。对于特质性波动(IR)的度量,除CAPM 单因素模型外,其多因素扩展模型如Fama-French三因素模型等也具有广泛适用性[5][14]。本文基于国际主流研究所采用的Fama-French三因素模型(回归残差标准差)、CAPM(回归日残差标准差)及其市场模型(market model)等三种方式(均使用日回报高频数据),替代度量了特质性波动。统计结果显示,不同方式下的特质性波动(在0.15左右)与上文结果接近,采用Fama-French三因素模型与本文基于CAPM 日残差回归方法度量的特质性波动的相关性超过0.86,结果保持稳健。

六、研究结论与启示

本文基于产品市场竞争的中宏观层面,着眼从特质性波动的微观视角“反观”中国产品市场的竞争质量以及其资本市场的效率水平,为中国等新兴/转轨经济国家通过提升其上市公司的竞争质量和产业结构的优化调整进而推进经济增长方式的转型升级提供决策启示。本文运用2000~2012年中国沪深A 股上市公司样本的检验表明,中国资本市场的特质性风险已处于较高水平,且具有明显阶段性波动特征,较低的特质性风险与过高的市场风险的“背离”依然明显,表明中国资本市场的“政策/投机市”特征并未有效缓解,且有加剧趋势,这说明中国新时期关于产业结构优化调整的一系列新政尚未发挥其有效治理功能;“PMC-风险”呈显著的非线性关系(U 型),即适度的产品市场竞争(行业结构相对集中、公司市场势力显著)能够有效缓解特质性波动。在中国等新兴/转轨经济背景下,成长性是影响“PMC-风险”关系的一个关键环境变量,我们的研究还首次指出,处于新兴/转轨经济背景下的中国上市公司普遍面临的高成长压力是加剧其产品市场竞争并进而引致股票回报显著波动的一个重要推手,高成长压力确实具有“竞争加剧效应”,故应该充分重视成长性差异对于公司财务政策及其经济后果的影响,在通过倾向性的产业政策对相关行业进行鼓励和扶持时,应充分考虑到该政策与行业成长性的“匹配”效率以及其对产品市场竞争与公司回报波动的影响。

本文基于中国经济高增长背景下的上市公司样本,在Gaspar和Massa等研究的基础上[5],进一步发现了“PMC-风险”的非线性关联(U 型),为着意提升产品市场的竞争质量即保持产品市场的适度竞争何以能有效缓解特质性波动提供了进一步证据,为产品市场竞争何以应该保持“适度”提供了可信解释。作为已经融入全球经济的转型经济大国,中国的经济影响力与日俱增,基于中国差异化样本的上述研究结果,对于众多新兴市场国家进一步优化市场竞争环境、提升其公司竞争质量等亦具有重要参考价值。值得注意的是,上述关于“PMC-风险”效应的相关研究(包括本文),虽较好地解释了特质性波动的变化、成因及其内涵,但尚未就低效竞争的经济后果及其有效治理提供清晰答案,故只能算作一种不完整的解释。更好的公司治理环境无疑会促进更高质量的竞争,那么,纳入公司治理环境考量的“PMC-风险”关系又将如何变化?治理环境的优化是否有助于在更深、更广的层面上为产品市场的适度竞争及其积极经济后果提供基础性环境保障?我们还将持续跟进。

注释:

①长期来看,特质性风险的变化趋势存在时期差异也是“自然现象”[3][4]。

②资源依赖理论告诉我们,企业赖以发展的资源除了原材料等自然要素资源以外,还有非自然资源,如保持与政府的良好关系(政企关联)、争取更多的政策优惠等。产业政策倾斜虽为各国所普遍采用,但其在中国更具有政府政策导向的作用。然而,在市场化进程不断深化的过程中,政府的可控资源毕竟(日趋)有限,故更强的资源依赖必然会引致更趋激烈的市场竞争。

③此外,值得一提的是,高成长性很可能是维持和巩固企业尤其是垄断性企业绩效及其市场势力的一个重要基础,而保持经济的高速增长是解决这类市场发展中政企相关代理问题的有效方式。这也是“邓小平理论”所谓的“在发展中解决问题”的现实体现。在此意义上,中国坚持多年的“保8”增长战略虽显“功利”,但亦有其现实合理背景。

④得益于集中的行业结构,日益巩固的公司市场势力因此会延缓(increases the persistence)其更高的获利能力向低于行业均值递降的速度,延长市场势力占优企业的盈余持续时间,从而吸引和稳定更高的投资预期及回报水平。

⑤诸多研究表明,集中行业里的竞争公司之间更易形成串谋(竞争性合作)而获得经济租或超额收益,此时,公司也才能更主动地利用壁垒战略,以有效遏制低效竞争对手的进入,而竞争实力相对弱小、治理低效的公司一般无力甚至是无意实施壁垒战略。这与Demsetz所谓的“行业的集中并非一定是串谋,而是更优业绩和管理能力的体现”[17],以及Bunch和Smiley关于“竞争结构-战略合作”的三大解释相一致[42]。

⑥一般地,公司绩效若更多取决于其所在国家/地区的宏观政策或基本面波动,则其所在资本市场的投机性特征便更为明显;健全资本市场下公司绩效则更多取决于其自身的价值创造能力或公司特征性信息的变化[1]。

[1]Durnev,A.,Morck,R.,Yeung,B.Value-enhancing Capital Budgeting and Firm-specific Stock Return Variation[J].Journal of Finance,2004,25(1):65—105.

[2]Ferreira,M.,Laux,P.Corporate Governance,Idiosyncratic Risk,and Information Flow[J].Journal of Finance,2007,62(2):951—989.

[3]Brockman,P.,Yan,X.Block Ownership and Firm-specific Information[J].Journal of Banking &Finance,2009,33(2):308—316.

[4]Brandt,M.W.,Alon,B.,John,R.G.,Alok,K.The Idiosyncratic Volatility Puzzle:Time Trend or Speculative Episodes?[J].Review of Financial Studies,2010,23(2):863—899.

[5]Gaspar,José-Miguel,Massimo,M.Idiosyncratic Volatility and Product Market Competition[J].Journal of Business,2006,79(6):3125—3152.

[6]Brown,G.,Kapadia,N.Firm-specific Risk and Equity Market Development[J].Journal of Financial Economics,2007,84(2):358—388.

[7]Peress,J.Product Market Competition,Insider Trading and Stock Market Efficiency[J].Journal of Finance,2010,65(1):1—43.

[8]Ang,A.,Hodrick,R.,Xing,Y.,Zhang,X.High Idiosyncratic Volatility and Low Returns:International and Further U.S.Evidence[J].Journal of Financial Economics,2009,91(1):1—23.

[9]Dasgupta,A.,Prat,A.,Verardo,M.Institutional Trade Persistence and Long-term Equity Returns[J].Journal of Finance,2011,66(2):635—653.

[10]Panousi,V.,Papanikolaou,D.Investment,Idiosyncratic Risk,and Ownership[J].Journal of Finance,2012,67(3):1113—1148.

[11]Grullon,G.,Lyanders,E.,Zhdanov,A.Real Options,Volatility,and Stock Returns[J].Journal of Finance,2012,67(4):1499—1537.

[12]Stambaugh,R.F.,Yu,J.F.,Yu,Y.Arbitrage Asymmetry and the Idiosyncratic Volatility Puzzle[J].Journal of Finance,2015,Forthcoming.

[13]Babenko,I.,Oliver,B.,Yuri,T.Idiosyncratic Cash Flows and Systematic Risk[J].Journal of Finance,2015,Forthcoming.

[14]吴昊旻,杨兴全,魏卉.产品市场竞争与股票特质性风险:基于中国上市公司的经验证据[J].经济研究,2012,(6):101—115.

[15]Bansal,R.,Dana,K.,Ivan,S.,Amir,Y.Volatility,the Macroeconomy,and Asset Prices[J].Journal of Finance,2014,69(6):2471—2511.

[16]Kogan,L.,Papanikolaou,D.Growth Opportunities,Technology Shocks,and Asset Prices[J].Journal of Finance,2014,69(2):675—718.

[17]Demsetz,H.Industry Structure,Market Rivalry,and Public Policy[J].Journal of Law and Economics,1973,16(1):1—9.

[18]Campbell,J.Y.,Lettau,M.,Malkiel,B.G.,Xu.,Y.Have Individual Stocks Become More Volatile?An Empirical Exploration of Idiosyncratic Risk[J].Journal of Finance,2001,56(1):1—43.

[19]Irvine,P.,Pontiff,J.Idiosyncratic Return Volatility,Cash Flows,and Product Market Competition[J].Review of Financial Studies,2009,22(3):1149—1177.

[20]Kale,J.R.Product Market Power and Stock Market Liquidity[J].Journal of Financial Markets,2011,14(2):376—410.

[21]Fama,E.,French,K.New Lists:Fundamentals and Survival Rates[J].Journal of Financial Economics,2004,73(1):229—269.

[22]Fama,E.,French,K.Size,Value,and Momentum in International Stock Returns[J].Journal of Financial Economics,2012,105(3):457—472.

[23]Piotroski,J.D.,Roulstone,D.T.The Influence of Analysts,Institutional Investors,and Insiders on the Incorporation of Market,Industry,and Firm-specific Information into Stock Prices[J].Accounting Review,2004,79(4):1119—1151.

[24]Chen,S.,Ho,K.,Ik,K.H.The Wealth Effect of New Product Introductions on Industry Rivals[J].Journal of Business,2005,78(3):969—996.

[25]Chun,H.,Kim,J.,Morck,R.,Bernard,Y.Creative Destruction and Firm-specific Performance Heterogeneity[J].Journal of Financial Economics,2008,89(1):109—135.

[26]Bartram,S.,Brown,M.G.,Stulz,R.M.Why Are U.S.Stocks More Volatile?[J].Journal of Finance,2012,67(4):1329—1370.

[27]Bernstein,S.Does Going Public Affect Innovation?[J].Journal of Finance,2015,70(4):1365—1403.

[28]Howard,K.,Lukas,S.Innovation,Growth,and Asset Prices[J].Journal of Finance,2015,70(3):1001—1037.

[29]Hoberg,G.,Phillips,G.Real and Financial Industry Booms and Busts[J].Journal of Finance,2010,65(1):45—86.

[30]徐忠,沈艳,王小康,沈明高.市场结构与中国银行业绩效——假说与检验[J].经济研究,2009,(10):75—86.

[31]Bali,T.,Cakici,N.,Yan,X.,Zhang,Z.Does Idiosyncratic Risk Really Matter?[J].Journal of Finance,2005,60(2):905—929.

[32]Hutchinson,M.,Gul,F.A.Investment Opportunity Set,Corporate Governance Practices and Firm Performance[J].Journal of Corporate Finance,2004,(10):595—614.

[33]Akdogˇu,E.,MacKay,P.Product Markets and Corporate Investment:Theory and Evidence[J].Journal of Banking and Finance,2012,36(2):439—453.

[34]Krueger,A.O.The Political Economy of the Rent-seeking Society[J].American Economic Review,1974,64(3):291—303.

[35]Bekaert,G.,Hodrick,R.J.,Zhang,X.Aggregate Idiosyncratic Volatility[Z].SSRN Working Paper,2010.

[36]Cremers,M.,Michael,H.,David,W.Aggregate Jump and Volatility Risk in the Cross-section of Stock Returns[J].Journal of Finance,2015,70(2):577—614.

[37]杨兴全,吴昊旻.成长性、代理冲突与公司财务政策[J].会计研究,2011,(8):40—45.

[38]Hou,K.,Robinson,D.Industry Concentration and Average Stock Returns[J].Journal of Finance,2006,61(6):1927—1956.

[39]Cheng,Q.The Role of Analysts’Forecasts in Accounting-based Baluation:A Critical Evaluation[J].Review of Accounting Studies,2005,10(1):5—31.

[40]Bunch,D.,Smiley,S.R.Who Deters Entry?Evidence on the Use of Strategic Entry Deterrents[J].Review of Economics and Statistics,1992,74(3):509—521.

[41]黄波.“特质波动之谜”研究述评[J].北京工商大学学报(社会科学版),2013,(5):99—104.

[42]Gompers,P.,Ishii,J.,Metrick,A.Corporate Governance and Equity Prices[J].Quarterly Journal of Economics,2003,118(1):107—155.

[43]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

猜你喜欢

国画家(2021年4期)2021-10-13

今日农业(2019年12期)2019-08-13

福建基础教育研究(2019年12期)2019-05-28

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

传媒评论(2019年2期)2019-05-20

中国化肥信息(2019年3期)2019-04-25

现代企业文化·综合版(2017年5期)2017-06-14

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23