谁来主导中国制造业的“互联网+”化?

2015-04-15 05:50赵天骄

产经评论 2015年4期

庄 雷 周 勤 赵天骄

·产业发展与创新·

谁来主导中国制造业的“互联网+”化?

庄 雷 周 勤 赵天骄

在“互联网+”行动计划中,产业互联网是个热点问题。网络垄断的巨额利润诱导企业竞相投资网络建设,但由此可能会导致网络投资过度竞争。产业互联网化过程中,各行业由谁来主导产业链的网络化构建或重构,避免过度竞争,事关企业和产业网络经济效能。基于上游企业、下游企业以及第三方企业的关联性与特点,构建产业链中各方对网络资产投入倾向的理论模型,探究产业互联网化的主导力量。分析结果显示,产业内各方企业选择网络投资取决于产业的市场势力。通过测算中国制造业各细分行业的集中度,分析制造业的市场结构,提出制造业分行业互联网化的主导力量。相关成果可为传统制造业的互联网化改造提供决策参考。

互联网+;产业互联网化;加成模型;行业集中度

一 引 言

中国经济经历30多年的高速粗放增长后开始转入中低速集约化发展阶段,呈现出新常态*2014年5月习近平总书记以“新常态”描述新周期中的中国经济。。在这一经济转型中,传统产业亟需调整优化,以促进产业升级,保持国民经济健康发展。互联网迅速改变着人们的生产生活方式,新一轮互联网化的趋势不可逆转并在加速演进。互联网化大潮正席卷中国,传统产业已被裹挟到了风口之上。2015年十二届全国人大三次会议上,李克强总理在政府工作报告中首次提出“互联网+”行动计划*“互联网+”是创新2.0下互联网发展新形态、新业态,是知识社会创新2.0推动下的互联网形态演进。 “互联网+”不仅仅是互联网移动了、泛在了、应用于某个传统行业了,更加入了无所不在的计算、数据、知识,造就了无所不在的创新,推动了知识社会以用户创新、开放创新、大众创新、协同创新为特点的创新2.0,改变了我们的生产、工作、生活方式,也引领了创新驱动发展的“新常态”。。产业互联网化沿产业链实现上下游企业的互联互通,促进产业组织结构效率提高并获得竞争优势,提升产业竞争力。为此,中国经济新常态报告中突出了网络设施互联互通的重要性,但细化到一个具体产业链中由谁来主导网络资产投资,同时将各企业集中起来,则是一个有重大实践意义的话题。

信息技术进步,尤其是云计算和大数据应用,掀起了互联网对传统产业结构重构(吴涛,2001)[1]的新一轮高潮。互联网突破了时空限制,降低了企业、用户之间的信息不对称程度,从而有效地控制企业的成本(Carlton,1979)[2]。互联网可以把顺势而为的企业送上天,也可以将应对不力的企业湮灭(周子学,2014)[3]。企业之间的积极互联网化投资可以提高整个产业效率(Chipty,2001)[4]。从已有研究中可以看出,传统产业进行互联网化改造是时代的要求,但具体到细分行业中到底由谁来主导完成这一任务却少有文献说明。

产业网络的投资具有一定的公共性(Röller et al.,2001)[5]。一个企业进行产业网络的投资建设,使之为企业本身的管理服务改造提供便利,更需要将上下游合作伙伴甚至竞争者拉入,才能达到整个产业网络的互联互通(Economides,1996)[6]。从此角度来看,产业网络建设投资具有准公共品的特性。所以,产业网络的建设属于基础性投资(刘生龙和胡鞍钢,2010)[7],不仅包括网络设施的硬件以及软件基础投入,还涉及企业的经营管理流程改造以及员工的再培训,是一项基础性的投资改造。网络投资的成本高、见效慢等特征使得很多企业不愿投资(Duggal et al.,2007)[8]。此外,由于准公共品具有较强的外部性(Hulten,2006)[9],使得很多企业都想搭便车,都希望能够免费享用其他企业构建的产业网络。同时,网络垄断的巨额利润诱惑着企业进行网络建设,但由此可能会导致网络设施过度竞争的威胁:若每个企业都做一套产业链的网络,势必会出现网络投资过度,引发产业效率下降。因此,产业互联网化中的网络建设到底由谁来组织是一个亟待解决的问题。

本研究探讨产业互联网化过程中各行业由谁来主导进行产业链的网络化重构问题,寻找“互联网+”战略落地的支持力量。从上游企业、下游企业以及第三方企业三个角度构建加成模型分析企业利润最大化下的网络资产投入水平,探究产业互联化的驱动力量。并以中国制造业为例,提出制造业落实“互联网+”的主导力量。

以下内容的结构安排是:第二部分构建产业链各方企业对网络资产投入的理论模型,分析产业互联网化的主导力量;第三部分以中国制造业为例,测算行业集中度以及市场结构,提出各细分行业的互联网化推动策略;第四部分为结论与启示。

二 理论模型

产业互联网化趋势下要求各行业进行全产业链的基础设施投资,而网络基础设施投入的溢出效应以及准公共品特性,又使单个企业对网络投资的参与度出现差异。本文以加成模型(Spengler,1985)[10]为出发点,研究产业链中单个企业的网络投资倾向,探讨产业互联网化过程中的主导力量。

在整个产业链的市场结构中,假设存在上、下游两组竞争性企业,下游企业组中存在nd(i,j=1…n)个企业,上游企业组存在nu(i,j=1…n)个企业。

假定企业产品或服务在市场上具有线性的反需求函数:P=f(Q)。

上游企业和下游企业均可以选择一定程度的网络资产投入水平k。上游企业在生产中需要投入可变成本v和rk的网络资产投资,该投资数额随资产水平k的增加而增加,r为每单位专业化水平所需要的网络固定投资,不论是上游还是下游企业投资,若要资产专业化则都需投入rk。若企业使用他方构建的网络平台则要付出交易成本ck。

可以得到企业的利润函数:

π=f(p,q,v,k,c)。

为了便于直观分析,将上述函数进行线性化处理*具体证明过程可向作者索取。。

(一)上游企业主导的互联网化模式

1.下游企业的最优选择

下游市场的反需求(价格)函数为:

(1)

任一个下游企业的利润函数为:

(2)

(3)

(4)

(5)

再由pd-ad=-bdQd=-bdndqd,可得到下游的网络资产投入水平k为:

(6)

2.上游企业的最优选择

上游(企业)市场的反需求(价格)函数为:

(7)

则上游企业i的利润函数为:

(8)

(9)

(10)

(11)

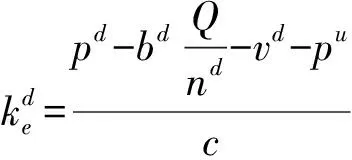

由pu-au=-buQu=-bunuqu,确定上游网络资产投入的水平k为:

(12)

命题1:从市场竞争程度角度,上游主导的产业互联网化中,上、下游企业数量越少,上游企业越愿意进行产业网络化投资(扩大渠道)。

(二)下游企业主导的互联网化模式

1.下游企业的最优选择

任一个下游企业j的利润函数为:

(13)

(14)

可得到下游的网络资产投入水平k为:

(15)

2.上游企业的最优选择

上游企业i的利润函数为:

(16)

(17)

确定上游网络资产投入水平k为:

(18)

命题2:从市场竞争程度角度,下游主导的产业互联网化中,上、下游企业数量越多,下游企业越愿意进行产业网络化投资(掌控渠道)。

(三)第三方投资的互联网化模式

1.下游企业的最优选择

任一个下游企业j的利润函数为:

(19)

(20)

可得到下游网络资产投入水平k为:

(21)

2.上游企业的最优选择

上游企业i的利润函数为:

(22)

(23)

确定上游网络资产投入的水平k为:

(24)

命题3:从市场竞争程度角度,第三方主导的产业互联网化中,上游企业数量越多和下游企业数量越少,第三方企业越愿意进行产业网络化投资(进入程度低)。

总之,从市场竞争程度角度,产业互联网化中,上、下游各企业以及第三方公司是否进行网络资产的投入最终取决于行业的市场势力,行业内的市场竞争程度越激烈,该行业的网络投资水平越低。由此,每个产业内各个企业选择网络投资水平取决于产业内的市场势力。产业内的企业数量越多(市场势力越分散),单个企业越不愿意进行平台网络的资产专业化投入,网络平台的资产专用性水平较小,需要由第三方来建立纵向网络平台来整合整个产业链,获得产业链优势。而产业内的企业数量越少(市场势力越强),企业愿意进行平台网络的资产专业化投入,但此时的平台资产专用性较强,可能排挤竞争对手,而成为封闭的网络平台,有违平台开放性的本质特征,此时建立网络平台需要注重开放性、兼容性。

三 中国制造业的互联网化策略分析

根据理论模型的分析结果,产业互联网化的驱动力量主要受产业结构的影响,不同行业中的企业对产业互联网化的投资有不同倾向。因此,对不同的行业需采用不同的策略,才能更好地推进中国产业互联网化。制造业是中国经济的主要产业,过去30多年来制造业对经济增长的贡献约占一半。随着经济的发展,制造业升级势在必行,传统制造业的改造是本次行业互联网化的重头戏,也符合目前“中国制造2025”的行动规划。这里将研究分析中国制造业的行业互联网化,提出传统制造业产业互联网化的具体应用策略。

(一)行业集中度的测度

行业集中度的测算方法主要有:企业集中度(CRn)、赫芬达尔-赫希曼指数(HHI)、熵指数(E指数)等。

1.企业集中度(CRn)

CRn是最基本也是最为常见的市场集中度指标(Saving,1970)[11],它是行业内n个主要企业的累计市场份额,通常为某一行业内排在最前面的几家最大企业的销售额、资产或职工数等占整个行业销售额、资产或职工数的比例。其计算公式为:

(25)

其中:n为计算集中度选择的最大企业个数(一般在4和8之间);i表示从大到小顺序排列的第i个企业,Si是第i个企业所占的市场份额。CRn的值在0-1之间,CRn的值越接近0,表示前n个大企业占有的市场份额越少,行业的集中程度越低;相反,n的值越接近1,表明行业的集中程度越高。

2. 赫芬达尔-赫希曼指数(HHI)

HHI是指行业中所有企业市场份额的平方和,它可以反映市场上所有企业的规模(Hirschman,1964)[12]。其计算公式为:

(26)

其中:n表示某一行业内企业个数,Xi表示行业内第i位企业的规模,X表示整个行业市场的总规模,Si表示行业中第i位企业的市场占有率。HHI指数是对市场集中程度的一种测量,其取值范围为0-10000。如果HHI接近于0,表示行业市场上有很多规模相等的企业,该行业的集中度比较低;如果HHI接近于10000,表明该行业市场的集中度很高。

目前常用的市场集中度指标是CRn和HHI。CRn最大的优点是有明确的经济学含义,有完善的理论基础,同时数据相对容易获得。其缺陷是仅反映某一行业内排名前几位的大企业的市场规模及影响,而忽略了其它企业的规模分布及影响势力。此外,n的取值不同,得到的CRn值就不同,这给不同国家或地区进行比较或者行业比较带来不便。HHI的优点是能遍及行业内所有企业,既考虑到行业内的企业数目,又考虑到企业的规模分布,而且HHI指数值的放大效应,使其对前几位大企业市场份额的变动十分敏感。缺点是它是一个纯数字,没有明确的经济含义。此外,它用市场份额的一次方来加权市场份额,这在理论和经验模型上缺乏可靠的依据。

CRn和HHI虽然都存在着一些缺陷,但仍不失为较好反映行业市场结构的指标。很多研究表明集中度指标CR4、CR8与HHI间有很强的相关性。虽然按照各种方法衡量的集中度大小具有一定的差异,但从总体上看,其变化趋势和方向基本上是一致的(Rosenbluth,1955)[13]。具体到中国制造业市场分类也是如此(魏后凯,2002)[14]。

鉴于数据的可获得性,国内外产业组织研究中常用CRn和HHI等指标来分析行业的市场结构状况(Bain,1951)[15]。本文也主要使用CR4、CR8和HHI指标来计算中国制造业产业集中度(郑适和汪洋,2007)[16],并构建了一个综合指标(ZI,见式(27))来更全面地反映中国制造业集中度,据此综合判断制造业市场结构状况,进行行业结构划分和调整。

(27)

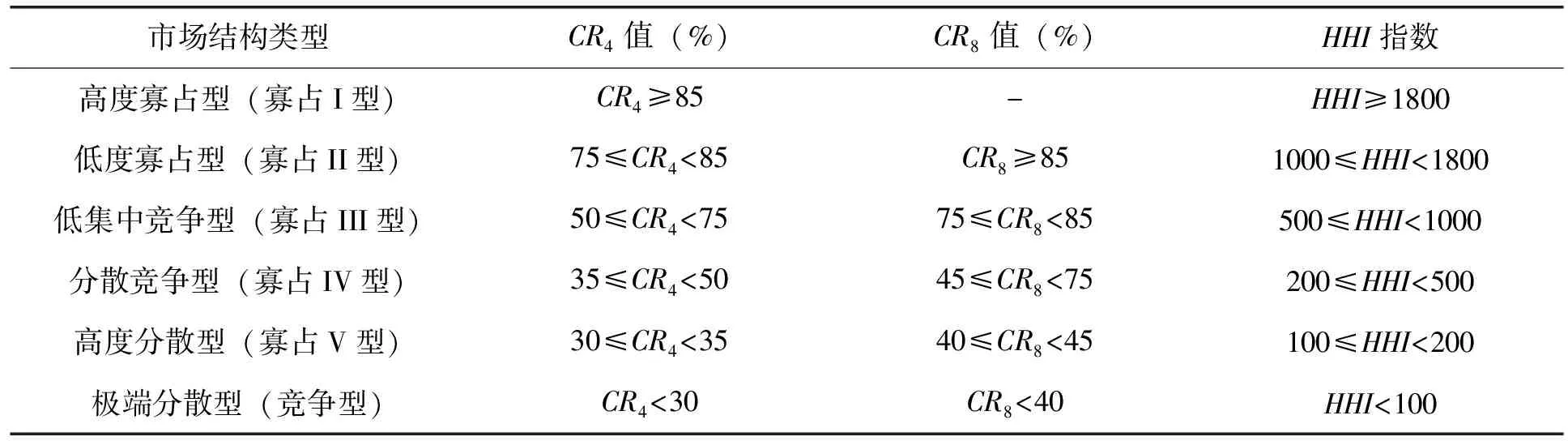

表1 市场结构分类

资料来源:苏东水.产业经济学(第二版)[M].北京:高等教育出版社,2005:101-130.

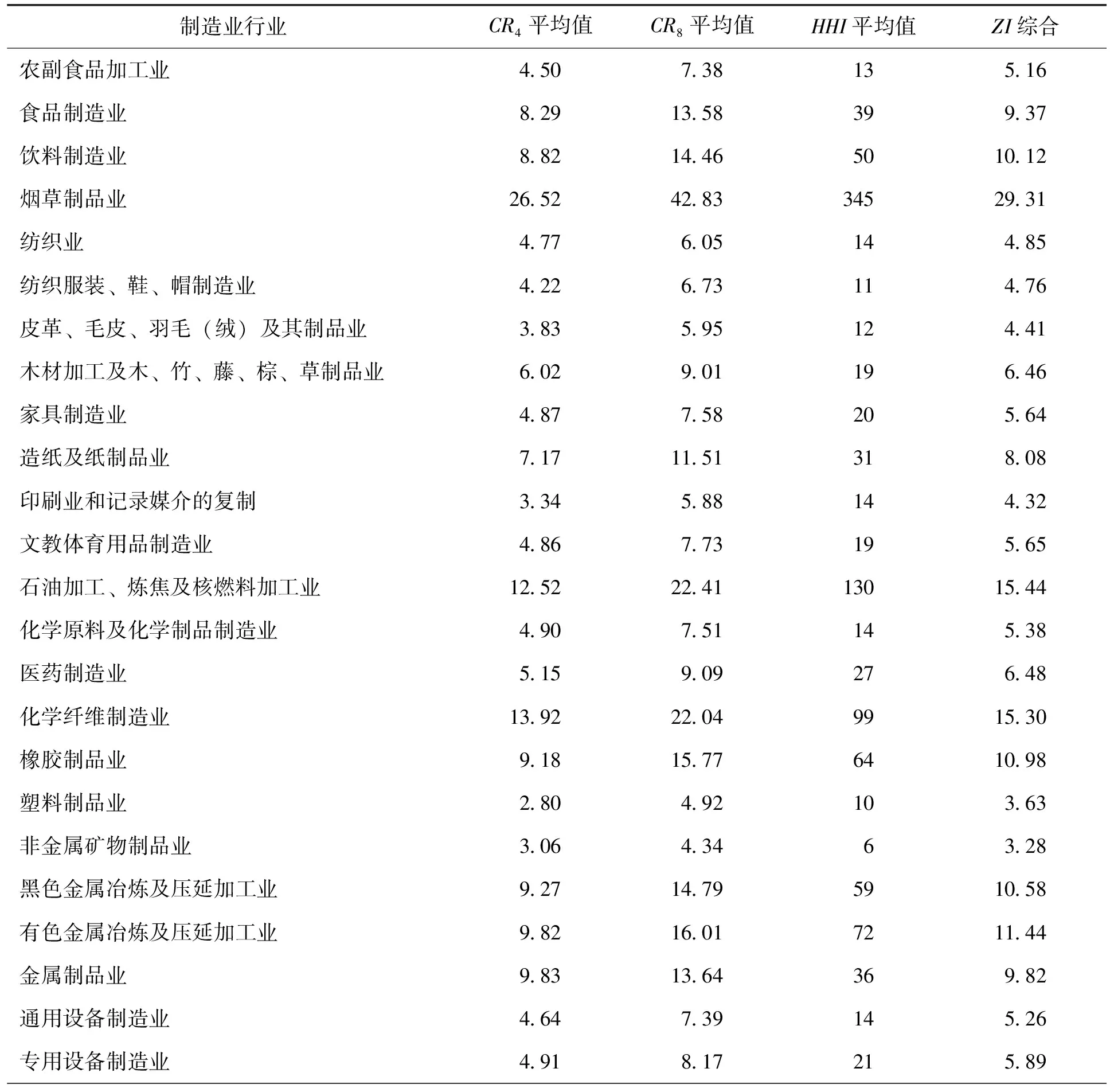

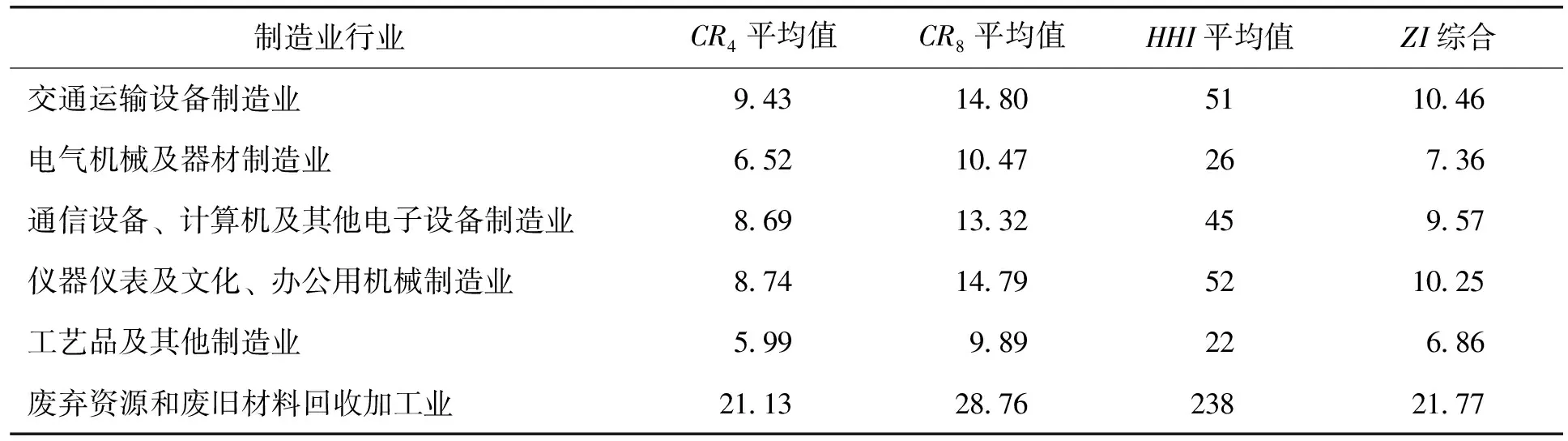

表2 2003-2009年中国制造业平均集中度

(续上表)

资料来源:主要根据工业企业统计数据库以及相关文献整理而来。

(二)产业的分类

结合产业组织中市场结构的分类方法和中国制造业行业集中度的测算,本文根据实际情况将中国制造业30个行业按行业集中度的综合指标值划分为四大类,即高度集中(ZI值在15以上)、集中(ZI值在9.5-15之间)、分散(ZI值在5.2-9.5之间)、高度分散(ZI值在5.2以下),具体情况见表3。

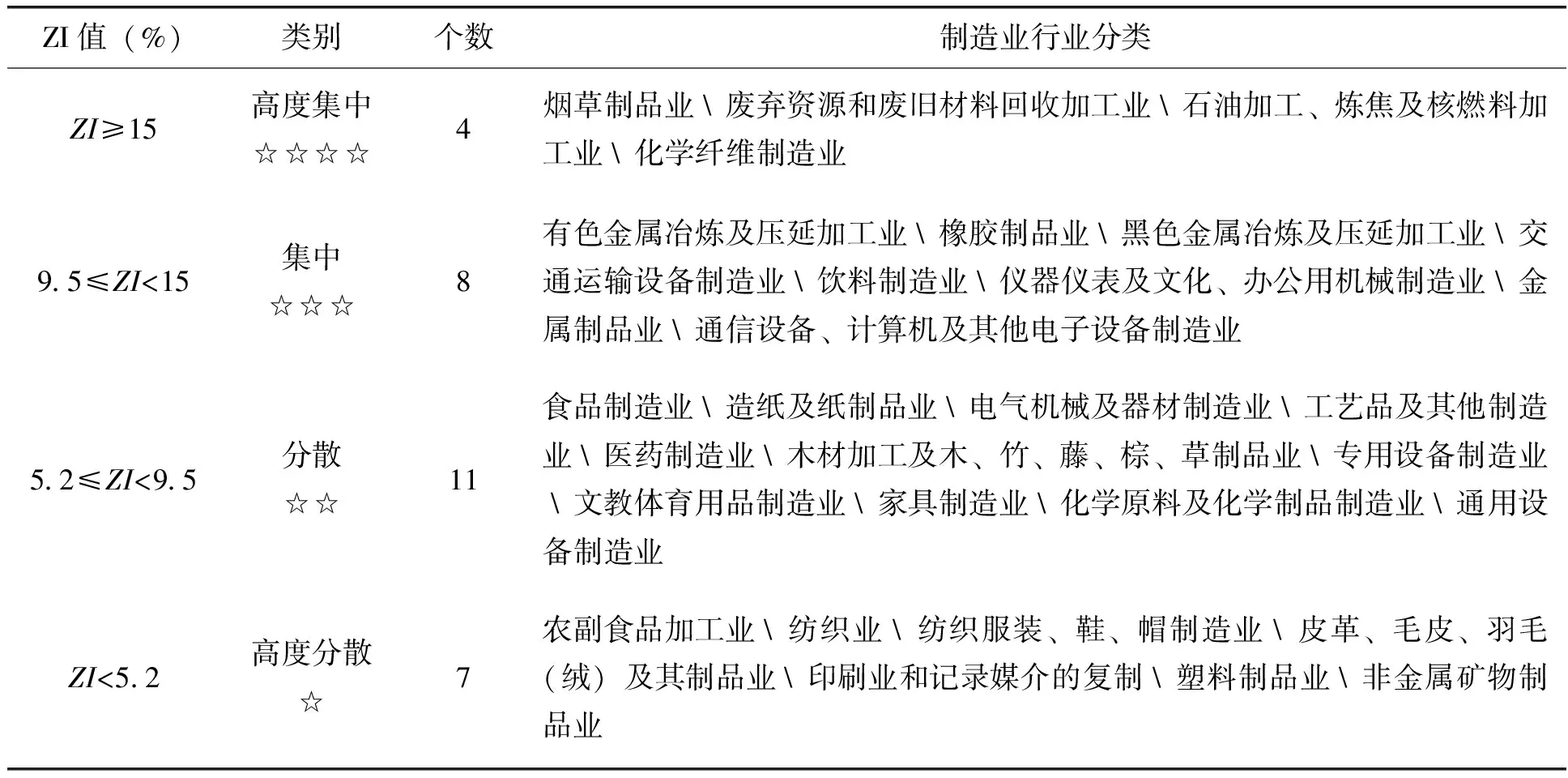

表3 中国制造业集中度分类表

注:根据行业集中度以及行业实际情况,并没有采取简单的整数值划分范围,而是采取更为合理的小数值调整划分范围。

(三)“互联网化”策略

根据市场集中度测算以及中国制造业行业分类结果,针对不同行业的市场结构可以选择不同的行业互联网化策略。行业互联网策略主要分由行业内企业推动和由第三方企业推动两大类。中国传统制造业可以根据自身情况选择合适的方法进行互联网化改造,具体结果见表4。

表4 产业互联网的主导分类

由表4可知,烟草制品业,废弃资源和废旧材料回收加工业,石油加工、炼焦及核燃料加工业和化学纤维制造业4个行业的互联网化可由产业内企业来推动。而农副食品加工业,纺织业,纺织服装、鞋、帽制造业,皮革、毛皮、羽毛(绒)及其制品业,印刷业和记录媒介的复制,塑料制品业,非金属矿物制品业可由第三方企业来推动整个行业的互联网化。其他行业可以根据自身情况选择合适的行业互联网化策略。

四 结论与启示

本文通过构建产业链各方企业对产业网络资产投入倾向的理论模型,分析企业在利润最大化约束下的网络资产投资水平,发现产业内各个企业选择网络投资水平取决于产业内的市场势力,也从中找到行业互联网化的驱动因素。因而,深入分析各行业的市场结构,辨识各细分行业中互联网化的主导力量。以中国制造业分行业为例,通过对各制造子行业集中度的测算和各子行业市场结构的分析,指出各子行业应该由谁来主导进行产业互联网化,同时给出了“互联网+”行动计划落地的具体对策。烟草制品业等4个高度集中的行业可以由产业内的自身企业来推动整个行业的互联网化,而农副食品加工业等11个高度分散的行业可以选择由第三方企业推动整个行业的互联网化。因此,本研究可为中国传统制造业的互联网化提供借鉴和参考,对落实“互联网+”行动计划具有重要意义。

具体到分行业的互联网化驱动策略,可以结合分行业市场结构特征,选择合适的产业互联网主导策略进行行业互联网化。最后需指出的是,互联网化是一项系统化的工程,既要避免同行业过度投资竞争,又要有不同行业的多方投入。本文侧重于产业链内企业投资行为分析,而政府等产业链外相关因素的影响也是下一步需要深入探究的问题。

[1] 吴涛. 传统企业“触网”策略选择初探[J]. 外国经济与管理, 2001, 23(4): 36-42.

[2]Carlton,D.W..VerticalIntegrationinCompetitiveMarketsunderUncertainty[J]. Journal of Industrial Economics, 1979, 27(3): 189-209.

[3] 周子学. 互联网冷思维[J]. 产业经济评论, 2014, (5): 5-13.

[4]Chipty,T..VerticalIntegration,MarketForeclosure,andConsumerWelfareintheCableTelevisionIndustry[J]. American Economic Review, 2001, 91(3): 428-450.

[5]Röller,L.,Waverman,L..TelecommunicationsInfrastructureandEconomicDevelopment:ASimultaneousApproach[J]. American Economic Review, 2001, 91(4): 909-923.

[6]Economides,N..TheEconomicsofNetworks[J]. International Journal of Industrial Organization, 1996, 14(2): 1-33.

[7] 刘生龙, 胡鞍钢. 基础设施的外部性在中国的检验: 1988—2007[J]. 经济研究, 2010, (3): 4-15.

[8]Duggal,V.G.,Saltzman,C.,Klein,L.R..InfrastructureandProductivity:AnExtensiontoPrivateInfrastructureanditProductivity[J]. Journal of Econometrics, 2007, 140(2): 485-502.

[9]Hulten,C.R..Infrastructure,Externalities,andEconomicDevelopment:AStudyoftheIndianManufacturingIndustry[J]. World Bank Economic Review, 2006, 20(2): 291-308.

[10]Spengler,J.J..VerticalIntegrationandAntitrustPolicy[J]. Journal of Political Economy, 1985, 58(4): 347-352.

[11]Saving,T.R..ConcentrationRatiosandtheDegreeofMonopoly[J]. International Economic Review, 1970, 11(1): 139-146.

[12]Hirschman,A.O..ThePaternityofanIndex[J]. American Economic Review, 1964, 54(5): 761.

[13]Rosenbluth,Gideon. Measures of Concentration[M].Princeton:PrincetonUniversityPress, 1955: 57-95.

[14] 魏后凯. 中国制造业集中与市场结构分析[J]. 管理世界, 2002, (4): 65.

[15]Bain,J.S..RelationofProfitRatetoIndustryConcentration:AmericanManufacturing, 1936-1940[J]. Quarterly Journal of Economics, 1951, 65(3): 293-324.

[16] 郑适, 汪洋. 中国产业集中度现状和发展趋势研究[J]. 财贸经济, 2007, (11): 111-117.

[引用方式]庄雷,周勤,赵天骄.谁来主导中国制造业的“互联网+”化?[J].产经评论,2015,6(4):5-14.

Who Will Dominate in the Process of Industrial Internet+in Chinese Manufacturing Industry?

ZHUANG Lei ZHOU Qin ZHAO Tian-jiao

A theoretical model on network assets of various enterprises investment in the industrial chain is constructed, and the results show that the network investment level of companies depends on the market forces in the industry. Then the concentration of the market structure of Chinese manufacturing sector is calculated and distinguished, and the leading forces in the industrial internet for different sectors are proposed. Finally, useful guidances for the industrial internet transformation on traditional manufacturing are provided.

Internet+; industrial internet; bonus model; industry concentration

2015-04-28

国家社科基金重点项目“网络型差序格局的‘关系人’经济行为一般均衡研究”(项目编号:15AJL004,主持人:周勤);江苏高校哲学社会科学研究重大项目“互联网金融产业的产业组织与政府管制研究”(项目编号:2015ZDAXM005,主持人:周勤);江苏省研究生科研创新计划项目“互联网融资、资源配置效率与风险监管研究”(项目编号:KYZZ15_0070,主持人:庄雷);东南大学基地课题“网络经济环境下企业走出去战略与金融支持研究”(项目编号:2242015S32002,主持人:周勤)。

庄雷,东南大学经济管理学院博士研究生,研究方向:网络经济学、互联网金融;周勤,东南大学经济管理学院教授、博士生导师,研究方向:产业组织与政府管制;赵天骄,东南大学经济管理学院硕士,研究方向:产业经济学。

F224.0

A

1674-8298(2015)04-0005-10

[责任编辑:伍业锋]

10.14007/j.cnki.cjpl.2015.04.001

猜你喜欢

走向世界(2022年3期)2022-04-19

英语文摘(2020年11期)2020-02-06

华人时刊(2019年15期)2019-11-26

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22