融资约束视角下政府补助对企业研发效率的影响研究

2015-04-20 01:23雷鹏梁彤缨陈修德等

软科学 2015年3期

雷鹏 梁彤缨 陈修德 等

摘要:运用2009~2012年中国工业上市公司数据,采用两阶段计量方法从缓解融资约束的角度实证检验政府补助影响企业研发效率的内在机理。研究发现:第一,政府补助对企业融资约束具有显著的缓解作用;第二,融资约束的缓解有利于企业研发规模效率的提高,同时降低了企业研发纯技术效率,并最终对企业研发综合效率产生微弱的负面影响。

关键词:政府补助;融资约束;研发效率;随机前沿分析;数据包络分析

DOI:10.13956/j.ss.1001-8409.2015.03.09

中图分类号:F2731;F224 文献标识码:A文章编号:1001-8409(2015)03-0038-05

引言

研发是企业创新的源泉,是企业在市场竞争中得以保持竞争优势的重要条件及运营基础。鉴于研发活动的外部性和研发成果的溢出效应,企业研发投资的实际回报率往往低于社会回报率。为此,通过财政补贴、税收优惠等研发资助政策鼓励企业研发投资成为各国政府的惯例。但对于其实施效果,学者们的见解却莫衷一是,形成多种学术观点,其中以“诱导效应”和“挤出效应”这两种截然相反的观点最具代表性。显然,尽管学术界关于政府补助与研发投资的研究方兴未艾,但始终局限于“诱导效应-挤出效应”的研究范式,未能阐明政府补助是否利于提高企业创新能力这一根本问题。本文认为,研发投入抑或研发产出都只是企业研发过程中的一环,并不能反映企业研发活动的全貌。研发投入高的企业不一定能获得理想的研发产出;同理,研发产出高的企业也可能以严重的研发资源浪费为代价。因此,本文在借鉴Brown等[1]研究的基础上,将企业从研发投入到研发产出的流程看作一个过程系统,以同时包含研发投入、产出信息的研发效率作为衡量企业创新能力的指标,从政府补助最本质的特征——缓解企业融资约束的角度,利用2009~2012年中国工业上市公司的样本数据,实证检验政府补助对企业研发效率的作用机制,以期丰富政府补助与企业研发的相关研究成果,为政府制定科学有效的资助政策提供有益的对策建议。

1文献回顾与假设推演

11政府补助与融资约束

政府补助指企业从政府无偿取得的货币性或非货币性资产。从财务角度来看,政府补助更似企业从政府方面获得的短期融资。近年来,已有多篇文献[2]深入研究了政府补助对企业研发融资约束的缓解作用,指出由于市场失败风险的存在,企业研发投入具有次优性,为减少研发成本,优化投资结构,企业更愿意接受来自政府的财政支持[3],以缓解融资约束。随着研究的逐步深入,也有学者注意到政府补助还具有一定的质量甄别与信息传递价值,即获得政府补助的研发项目更容易受到外部投资者的认同,弥补其与企业之间的信息差距,从而降低企业研发融资约束程度[4]。

此外,结合《中国科技统计数据》的相关信息,2006~2011年间,我国企业研发支出总额及其中的政府补助额年均增长率均保持在24%~25%之间。可见,政府补助在某种程度上有利于缓解企业融资约束,增强企业研发投资积极性。因此,本文提出如下假设:

H1:政府补助能有效缓解企业融资约束。

12融资约束与研发效率

在现实经济环境中,鉴于研发收益的高度不确定性及研发产出的无形性,外部投资者无法充分识别企业研发投资机会,企业也难以实物抵押的形式向银行贷款,导致企业研发融资约束问题[5],不利于企业进行长期大规模的研发投资。在此框架下,学者们对融资约束与企业研发的关系进行了广泛研究,且基本都认为融资约束对企业研发投入和产出具有负面效应[3]。然而研发效率既不同于研发投入,也不等于研发产出,其实质是在一定研发投入水平下,实际研发产出与帕累托最优研发产出的比值,前述单纯探讨融资约束对研发投入或产出的影响还不足以使人们全面认识融资约束与企业研发的关系。为此,少数学者更深入地分析了融资约束与企业研发效率之间的关系[6],指出融资约束对企业研发效率具有明显的促进作用。综合以上研究,可以发现融资约束与企业研发之间的悖论:为什么不利于企业研发投资的融资约束却能提高企业研发效率?

借鉴Coelli等[7]的思想,本文认为企业研发综合效率其实可分解为企业研发纯技术效率和企业研发规模效率两类。其中企业研发纯技术效率是指在最优企业研发投入规模下,因制度和管理水平导致的实际研发产出与最优研发产出的差异;而企业研发规模效率则是指在制度和管理水平一定的前提下,实际研发投入规模与最优研发投入规模的差异。不难理解,当企业融资约束程度较高时,企业一方面选择更有价值的研发投资项目,另一方面加强对所投资研发项目的管理,获得更多的创新收益,从而提高了企业研发纯技术效率;但在研发投资规模上,却因资金短缺的压力,不得不放弃于己有利的研发投资项目,使企业无法获得最优规模的研发投资组合,降低了研发规模效率。最后,依融资约束对企业研发纯技术效率与规模效率作用的大小,最终影响到企业研发综合效率。由此,本文提出以下假设:

H2:融资约束与企业研发纯技术效率正相关。

H3:融资约束与企业研发规模效率负相关。

综合以上分析,可以得到政府补助影响企业研发效率的逻辑链条:(1)政府补助有利于缓解研发融资约束;(2)融资约束的缓解可有效提高企业研发规模效率,同时降低企业研发纯技术效率,并最终对企业研发综合效率产生影响(见图1)。图1政府补助影响企业研发效率的内在机理

2研究设计

为验证前述假设,本文借鉴石晓军等[8]的研究,采用两阶段计量模型进行实证检验。

21第一阶段模型:政府补助对融资约束的缓解

与传统的度量方法不同,本文拟采用Wang[9]的思想,从融资约束后果出发计量企业所面临融资约束的大小。Wang[9]认为在没有融资约束的条件下,企业可在有限个投资机会中选择最优的投资组合,但在现实经济环境下,融资约束的存在会使企业选择次优的实际投资组合,那么实际投资规模偏离最优投资规模的程度本质上是投资效率指数(IEI),反过来也揭示了企业融资约束的大小。具体的投资效率随机前沿模型可一般化为:

yit=β0+Xitβ+vit-uit

vit~iidN(0,σ2v);uit~N+(mit,σ2u);mit=λ0+λZit (1)

其中,yit是投资水平,Xit是与投资相关的一系列解释变量,vit-uit为复合误差项,vit表示随机误差,uit表示技术无效项,且vit与uit彼此独立。mit为投资效率(或融资约束)影响因素Zit的函数。基于以上信息,在因变量对数化的前提下,IEI可被表示为:

IEIit=exp(Xitβ-uit)/exp(Xitβ)=exp(-uit)(2)

显然,IEIit取值范围在0~1之间:当其为0时,企业投资效率最低,所受融资约束最大;若其取1,企业投资效率最高,所受融资约束最小。据此,融资约束可表示为:

FCit=1-IEIit(3)

结合Wang[9]的研究,本文用相对投资水平Iit/Kit-1表示yit,并以Qit-1、Saleit、Saleit-1和CFit分别控制了市场预期、营业规模及自有现金流对企业投资水平的影响。进一步,参考前人相关研究[10],本文拟采用Govit、Ownershipit和Roait作为企业投资效率(或融资约束)的影响因素Zit(各变量的具体定义见表1)。综上所述,用于检验政府补助对融资约束影响的随机前沿模型如下:

Ln(Iit/Kit-1)=β0+β1Ln(Qit-1)+β2Ln(Saleit/Kit-1)+β3Ln(Saleit-1/Kit-2)+β4CFit/Kit-1+vit-uit

vit~iidN(0,σ2v);uit~N+(mit,σ2u);mit=λ0+λ1Ln(Govit)+λ2Ln(Ownershipit)+λ3Roait(4)表1两阶段模型变量定义一览表

变量代码变量名称具体含义I投资额投资活动产生的现金流出额(元)K固定资产固定资产合计(元)Q托宾Q值Q=公司市场价格/公司重置成本Sale主营业务收入主营业务收入额(元)CF现金流经营活动、投资活动和筹资活动的现金流量净额(元)Gov政府补助政府补助总额(元)Ownership所有者权益所有者权益合计(元)Roa净资产收益率净资产收益率=营业利润/所有者权益合计XE效率值由BC2模型估计出的三种效率:E、TE、SEFC融资约束由模型(3)估计出的融资约束程度Con股权集中度第一大股东持股比例Own所有制结构1表示国有控股企业;0表示非国有控股企业Vpatent研发基础法定有效专利拥有总量(项)Ind行业性质1表示高技术行业;0表示非高技术行业22第二阶段模型:融资约束对研发效率的影响

考虑到企业研发创新收益具有较大的不确定性,本文拟选择以“规模报酬可变”为假设前提的数据包络分析中的BC2模型评价企业研发综合效率(Eit),并将其分解为纯技术效率(TEit)和规模效率(SEit)。然后分别以Eit、TEit和SEit为因变量,融资约束程度FCit(由模型(3)计算得出)为自变量,并控制了股权集中度[11]、所有制结构[12]、研发基础[13]和行业性质[14]对研发效率的影响,建立以下Tobit回归模型:

XEit=a0+a2FCit+a2Conit+X4Vpatentit+

a5Indit+Eit if RHS>0

0,if RHS≤0(5)

其中XEit表示上述三种效率值,即综合效率(Eit)、纯技术效率(TEit)和规模效率(SEit);RHS为等式右侧。各变量的具体定义见表1。

23样本选择与数据来源

由于研发效率是本文的最终落脚点,所选样本除具备政府补助数据外,还需要完善的研发信息。而从数据可得性来看,我国上市公司的研发相关数据主要从2007年开始陆续披露,且大量研发活动集中在工业企业,因此,本文首先选取2009~2012年的工业上市公司为初步研究样本,并按以下方法对样本进行筛选:(1)剔除未披露研发资本和人力投入相关数据的公司样本;(2)剔除没有专利产出的公司样本;(3)剔除未取得政府补助的公司样本;(4)剔除其他数据缺失的公司样本;(5)剔除ST、PT公司样本。最后得到296家工业上市公司共1184个有效观测样本。

样本数据采集方法说明如下:(1)研发支出总额。主要通过手工查阅上市公司年报所得,首先统计董事会报告中披露的研发支出,其通常以“研发费用”或“研发支出”等项目列示;其次,对没有在董事会报告中披露研发支出的公司,选用其报表附注说明中“支付的其他与经营活动有关的现金流量”所披露的研发支出;再次,对未在以上两处披露研发经费的公司,选用其报表附注说明中“管理费用”所披露的研发支出。(2)研发人员总数。根据上市公司年报“员工情况”中的“技术人员”或“研发及相关人员”予以认定。(3)公司年度专利申请总量和法定有效专利拥有总量。从中国国家知识产权局“专利检索与服务系统”中查询获得。(4)政府补助总额。采用上市公司年报财务报表附注说明中“营业外收入”所披露的政府补助额,一般以“政府补助”或“政府补贴”等列示。其他数据均来自聚源数据库。

3实证结果分析

31第一阶段模型:政府补助对融资约束的缓解

在模型估计前,需要说明的是,由于研发数据本身较难获得,且根据研究需要,固定资产总额数据涉及到滞后两期,故本文的滞后一期和滞后两期的相关财务数据均是上述所选样本企业前一期和前两期的数据。

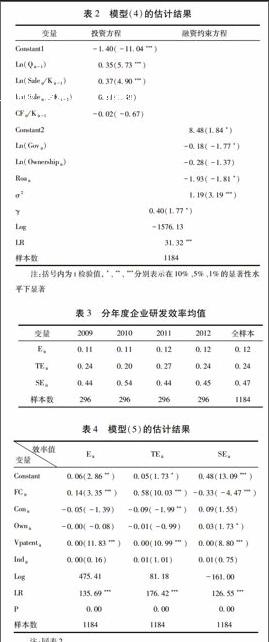

表2模型(4)的估计结果

变量投资方程融资约束方程Constant1-140(-1104***)Ln(Qit-1)035(573***)Ln(Saleit/Kit-1)037(490***)Ln(Saleit-1/Kit-2)011(148)CFit/Kit-1-002(-067)Constant2848(184*)Ln(Govit)-018(-177*)Ln(Ownershipit)-028(-137)Roait-193(-181*)σ2119(319***)γ040(177*)Log-157613LR3132***样本数1184 注:括号内为t检验值,*、**、***分别表示在10%、5%、1%的显著性水平下显著

由表2可知,模型的γ值为04,并在10%的显著性水平下显著,说明本文构建的随机前沿模型误差项存在明显的复合结构(vit-uit)。此外,模型中的LR统计检验也在1%的显著性水平下显著,从而确保了模型整体估计的有效性。因此,本文构建的随机前沿模型能较好地反映和解释政府补助与企业投资效率(或融资约束)的关系。

从表2的实证结果来看,政府补助(Govit)的估计系数为-018,且在10%的显著性水平下显著,表明政府补助与企业投资非效率负相关,而与企业投资效率正相关,反过来即验证了政府补助确实有利于缓解企业的融资约束程度,假设H1成立。

32第二阶段模型:融资约束对研发效率的影响

为了揭示融资约束到底会对何种企业研发效率产生影响,根据样本数据,本文使用研发支出总额和研发人员总数衡量企业研发投入,以专利申请量衡量企业研发产出,代入BC2模型中,运用DEAP21软件,基于投入导向的角度,首先得到企业i在t年时的综合效率(Eit)、纯技术效率(TEit)和规模效率(SEit)的评价结果,如表3所示。

表3分年度企业研发效率均值

变量2009201020112012全样本Eit011011012012012TEit024020027024024SEit044054044045047样本数2962962962961184从表3可以看出,2009~2012年以来,我国工业上市公司研发综合效率虽呈略微上升趋势,但总体效率不甚理想。进一步,从纯技术效率和规模效率来看,前者略低于后者,可见,我国工业上市公司研发综合效率较低的原因主要是由纯技术效率偏低所致。然而,不容否认的是,即便是规模效率,其最高不过是2010年度的054,企业研发投入水平仍有较大的提升空间。将上述对企业研发综合效率(Eit)、纯技术效率(TEit)和规模效率(SEit)的计算结果分别代入到模型(5)中,估计结果如表4所示。

表4模型(5)的估计结果

效率值

变量EitTEitSEitConstant006(286**)005(173*)048(1309***)FCit014(335***)058(1003***)-033(-447***)Conit-005(-139)-009(-199**)009(155)Ownit-000(-008)-001(-099)003(173*)Vpatentit000(1183***)000(1099***)000(880***)Indit000(016)001(101)001(075)Log475418118-16100 LR13569***17642***12655***P000000000样本数1184 1184 1184 注:同表2

研究结果表明:(1)融资约束与企业研发纯技术效率正相关(系数为058,且在1%的显著性水平下显著),假设H2得到验证;(2)融资约束与企业研发规模效率负相关(系数为-033,且在1%的显著性水平下显著),假设H3得到验证;(3)融资约束与企业研发综合效率正相关(系数为014,且在1%的显著性水平下显著)。

结合第一阶段和第二阶段的实证结果,一种可能的解释是:政府补助通过直接资金支持和信号传递的作用可有效缓解企业外部融资压力及其与外部投资者的信息不对称,并降低企业融资约束程度,但其仅在整体上加大了企业进行研发活动的积极性,提高其研发投资规模,保证了较高的研发规模效率,相反,却因对政府所支持的研发项目选择不善及资金监管不力的原因,使得企业研发纯技术效率面临较大的损失,抵消了前述对企业研发规模效率的积极作用,综合起来则最终表现为政府补助对企业研发综合效率存在微弱的负面影响。

4研究结论

本文选用2009~2012年中国工业上市公司为研究对象,建立两阶段模型检验了政府补助通过融资约束影响企业研发效率的内在机理,研究发现:(1)政府补助对企业面临的融资约束程度有显著的缓解作用;(2)融资约束的缓解对企业研发纯技术效率存在负面影响,同时对企业研发规模效率具有积极的促进作用,并最终对企业研发综合效率呈微弱的负面影响;(3)企业研发综合效率的不足主要来自于企业研发纯技术无效率,但在研发规模效率上亦存在较大的提升空间。

提高我国企业创新能力是推进我国创新型国家建设的重要力量,研发投资规模的高低只能表示企业对创新的重视程度,却不能较全面地衡量企业的创新能力。因此,如何优化企业研发效率将成为未来我国提升自主创新能力的核心问题。从本文研究结论来看,一方面我国企业研发综合效率偏低,不仅源于因制度及管理问题导致的研发纯技术效率缺失,也受到研发投资规模不足而表现的规模效率损失;另一方面,虽然政府补助对缓解企业融资约束,进而扩大企业研发投资规模,提高企业研发规模效率具有重要贡献,但其同时所造成的研发纯技术效率损失也不容忽视,进一步说明了如何在对企业提供政府补助时保障企业研发纯技术效率的重要性。为此,企业和政府之间需要建立较完善的沟通协调机制,一是企业自身应加强在研发中的学习及管理能力,创造有利的创新氛围;二是政府应优化对企业的资助形式及其资金管理能力,在保障企业研发规模效率的前提下,避免无谓的研发纯技术效率损失,最终提高企业研发综合效率。

参考文献:

[1]Brown M G,Svenson R A.Measuring R&D Productivity [J].Research Technology Management,1998,41(6):30-35.

[2]Carreira C,Silva F.No Deep Pockets:Some Stylized Empirical Results on Firms Financial Constraints [J].Journal of Economic Surveys,2010,24(4):731-753.

[3]Silva F,Carreira C.Do Financial Constraints Threat the Innovation Process? Evidence from Portuguese Firms [J].Economics of Innovation and New Technology,2012,21(8):701-736.

[4]高艳慧,万迪昉,蔡地.政府研发补贴具有信号传递作用吗?——基于我国高技术产业面板数据的分析[J].科学学与科学技术管理,2012,33(1):5-11.

[5]Hall B H.The Financing of Research and Development [J].Oxford Review of Economic Policy,2002,18(1):35-51.

[6]Almeida H,Hsu P H,Li D.Less is More:Financial Constraints and Innovative Efficiency [R].SSRN Working Paper.2013.

[7]Coelli T J,Rao D S P,Battese G E.An Introduction to Efficiency and Productivity Analysis [M].Springer,2005.

[8]石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010,(1):102-114.

[9]Wang H J.A Stochastic Frontier Analysis of Financing Constraints on Investment:The Case of Financial Liberalization in Taiwan [J].Journal of Business & Economic Statistics,2003,21(3):406-419.

[10]王家庭,赵亮.我国上市公司的融资约束及其影响因素的实证分析[J].产业经济研究,2010,(3):77-84.

[11]陈昆玉.创新型企业的创新活动,股权结构与经营业绩——来自中国A股市场的经验证据[J].产业经济研究,2010(4):49-57.

[12]戴西超,谢守祥,丁玉梅.企业规模、所有制与技术创新——来自江苏省工业企业的调查与实证[J].软科学,2006,20(6):114-121.

[13]徐欣,唐清泉.专利竞争优势与加速化陷阱现象的实证研究——基于中国上市公司专利与盈余关系的考察[J].科研管理,2012,33(6):83-91.

[14]高霞.规模以上工业企业技术创新效率的行业分析[J].软科学,2013,27(11):58-65.

(责任编辑:李映果)

猜你喜欢

职教论坛(2016年26期)2017-01-06

商业经济(2016年11期)2016-12-20

湖北农业科学(2016年18期)2016-12-08

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18