对货币国际化与股票市场发展互动关系的质疑

——基于面板数据的研究

2015-06-05 14:34赫国胜陈芙

山东社会科学 2015年1期

赫国胜 陈芙

(辽宁大学研究生院,辽宁沈阳 110036;辽宁大学经济学院,辽宁沈阳 110036)

·财政金融研究(学术主持人:曹廷求)·

对货币国际化与股票市场发展互动关系的质疑

——基于面板数据的研究

赫国胜 陈芙

(辽宁大学研究生院,辽宁沈阳 110036;辽宁大学经济学院,辽宁沈阳 110036)

为验证货币国际化与股票市场发展间是否存在相互促进的正相关关系,运用面板数据模型对1999-2012年间美国、日本、欧盟与英国股票市场发展与各自货币国际化程度进行研究。研究发现,货币国际化与股票市场发展二者之间不存在显著的互动关系。同时,货币国际化对于股票市场的影响是双向的,影响方向不能确定。一方面股票市场发展对货币国际化虽有正向影响,但影响甚微;另一方面,货币国际化作为解释变量,股票市场发展作为被解释变量,回归系数未能通过显著性检验。依托实证分析结果,对货币国际化与股票市场发展之间存在互动关系的现有研究结论提出质疑。

货币国际化;股票市场发展;互动关系;质疑

一、引言

货币国际化与股票市场发展一直是金融界研究的热点问题。货币国际化最直接的经济收益就是可以获得铸币税收入,它等同于以非常低的成本获取其他国家的商品和劳务;同时货币国际化可以通过降低贸易交易的外汇风险,大大提升本国贸易成交量。货币国际化的程度越高,本国在国际上的经济地位也随之提升。虽然货币国际化会使主权国家面临“特里芬”难题,但对于每个金融、经济强国,货币的国际化是金融发展目标体系中的必选项。股票市场是资本市场的重要组成部分,是经济运行的晴雨表。股票市场健康稳健发展是一国金融、经济平稳运行的重要保障。股票市场的崩盘往往与经济危机的爆发相伴相生。货币国际化与股票市场发展是一个国家金融发展课题中的重要研究内容。这方面,中外学者的研究不仅著述甚多,而且甚是详尽。本研究另辟蹊径,为验证货币国际化与股票市场发展间是否存在相互促进的正相关关系,运用面板数据模型对1999-2012年间美国、日本、欧盟和英国股票市场发展与各自货币国际化程度进行研究分析,并对货币国际化与股票市场发展之间是否存在互动关系提出质疑。

二、货币国际化与股票市场发展

(一)货币国际化

1.货币国际化的界定。货币国际化是一个过程,是一个国家的货币由国内货币向国际货币转化的动态路径。所谓国际货币是指一种货币在本国之外发挥货币的职能。具体而言,就是一种货币在本国以外的国家和地区发挥价值尺度、流通手段、支付手段和贮藏手段的职能。目前国际上已经有20多种货币成为了国际货币,但充当货币职能的程度不尽相同。依照货币在国际上充当货币职能的程度可以将国际货币划分为多个层次。最高层次的国际货币,也称完全的国际货币,可以在任何时间与地点自由使用。达到这一层次的国际货币有欧元、美元;第二层次的国际货币有日元、英镑;第三层次的国际货币有加拿大元、新西兰元等。

(二)股票市场发展

1.股票市场发展的界定。股票市场的发展与完善主要应体现在市场规则的完善、市场规模的扩大、市场活跃程度的提升和市场国际影响力的提高。股票市场的发展与完善不可能一蹴而就。1611年西方最早的股票交易所在荷兰产生,西方国家的股票市场从初级形态发展到发达、成熟的形态经历了几百年的历史。具体而言,市场规则的完善包括健全的入市、退市机制,完善、合理的机构设置,完整的监管体系和不断完善的法律法规建设。市场规模的扩大,包括上市公司数量的增加、市场交易额的增加和市场交易品种的不断多样化。市场活跃程度的提升,一方面体现在股票周转率的提高,另一方面体现在市场能够及时、灵活的反映上市公司的真实经营状况。股票市场国际影响力的提高,包括市场的国际化程度和市场对于国际股市的影响。

2.股票市场发展的衡量指标。股票市场发展的衡量指标可分为两类:第一类是难以量化的指标;第二类是可以量化的指标。第一类指标包括一国股票市场相关法律法规的完备情况,股票市场的入市、退市原则,机构的设置安排和监管体系的构建,以及一国股票市场的国际化程度;第二类指标中市场规模的量化指标包括上市公司的数量、股票市场交易额等。股票市场活跃程度的量化指标包括股票的周转率(换手率)。

(三)货币国际化与股票市场发展的关系

1.国内外研究现状。国内关于货币国际化与股票市场发展关系的研究目前不是很多,有代表性的,如巴曙松、吴博(2008)提出,“货币国际化程度对该国股票市场规模的影响是正向的促进作用。”④巴曙松、吴博:《人民币国际化对中国金融业的影响》,《西南金融》2008年第4期。他们认为,货币国际化对于股票市场具有促进作用;体现在货币资本的跨境流通会伴随着货币国际化的进程得到进一步的促进,从而提高货币国家化国家和经济体的股票市场资金运作效率,活跃股票市场;股票市场的发展也是货币国际化的重要前提。徐成波、李海峰(2012)认为,“货币国际化程度越高越有利于本国股票市场的发展,而且股票市场的发展程度越高也越有利于本国股票市场参与国际资本市场的程度,两者之间是相互影响的。”⑤徐成波、李海峰:《货币国际化与股票市场发展的互动影响实证研究》,《金融与经济》2012年第7期。杨荣海(2012)则对1999-2010年间美国、欧元区、日本和英国股票市场的发展与各自货币国际化程度的关系进行了研究,认为“货币国际化和股票市场两者之间相互影响的关系是比较显著的。”⑥杨荣海:《货币国际化与股票市场发展关系的实证分析》,《首都经贸大学学报》2012年第4期。国外学者的研究,如Levine and Schmukler(2003)指出,国际化降低了公司在国内的流动性。一方面国际化使得国际公司的交易从国内向国际转移,减少了国际公司在国内的流动性;另一方面,国际化使得国内公司的流动性向国际公司转移。他们的研究虽未特指货币国际化对股票市场的影响,但从国际化宏观视角分析了国际化对股票市场的影响是负面的。Augusto de la(2005)也指出,国际化会降低国内股票市场的流动性。

2.对货币国际化与股票市场发展关系的理性分析。金融市场的稳健发展对一个国家货币国际化会产生积极的影响,是一个国家货币国际化所需要的必备条件。股票市场作为金融市场的重要组成部分,对货币国际化会产生积极的影响,而且这种影响应当是正向的,但影响程度还有待研究。一方面货币国际化会带动国内股票市场的国际化,股票市场国际化程度的提高本身即是股票市场发展的一种表现,而且随着股票市场国际化程度的提高,股票市场的活跃度也会随之提升。另一方面,货币国际化也会促使国内资金从国内市场向国际市场转移,降低国内股票市场的流动性,而且货币国际化在降低资本跨境流动障碍的同时,会加剧国内股票市场波动的风险。综上,货币国际化对股票市场的影响方向是不确定的。

三、货币国际化与股票市场发展的实证分析

(一)模型的建立

(二)变量的选择与数据来源

货币国际化的衡量指标本研究借鉴Chinn&Frankel(2008)的方法,选用国际外汇储备的货币占比,即一国货币占官方持有的外汇储备总额的比重来衡量一个国家货币的国际化程度,模型中用CYINTR表示。相关数据来源于IMF的COFER数据库;国际外汇储备的货币占比则由笔者根据IMF的货币构成数据整理计算得出。股票市场发展程度本研究借鉴巴曙松等(2008)的方法,即用股票市场的交易总额与GDP占比,模型中用STVR表示。相关数据来源于The World Bank-Data-Indicators-Fiancial Sectors。我们选取美国、日本、欧盟和英国作为研究对象。鉴于欧元在1999年正式投入使用,我们将数据选取的起始年份设定为1999年;另外,由于2013年部分数据的不可得,我们将数据的截止年份设定为2012年。其中,国际储备的货币占比选取IMF每年12月份公布的年度数据。

图1 1999年-2012年官方外汇储备中的货币构成

从图1的数据中可以看出,在1999-2012年的14年间,美元、日元、欧元和英镑做为国际货币的净额都是在不断增加的,主要原因是官方外汇储备整体上呈上升的趋势。相比较而言,日元和英镑的净额增长相对缓慢,而美元和欧元的增长非常显著。

图2 1999年-2012年各国货币占国际外汇储备总额的比重

仅从国际货币在官方外汇储备中的净额增长上,我们还不能轻易地得出货币的国际化程度和趋势的结论。从图2中我们可以比较明显的看到,1999年之后美元和日元在官方外汇储备中的占比整体上呈下降的趋势。日元的国际化进程总体上表现并不理想,而美元在官方外汇储备中的占比也随着欧元的问世逐年下降;英镑整体上表现平稳,并有缓慢的上升趋势;欧元的表现较为引人注目,1999-2001年间其在官方外汇储备中的占比上升比较缓慢,但我们认为这是由于美元做为国际货币的路径依赖(Path-Dependence)和网络外部性(Network Externalities)原因造成的,2001年之后欧元的国际化程度一直在稳步提升。

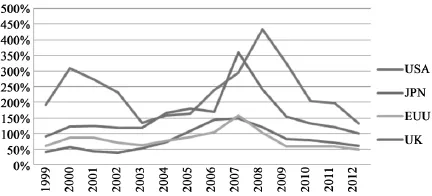

从图3中可以看出,四个国家(地区)的股票交易额占GDP比重的波动幅度较大,美国的波动幅度尤为显著,2008年的美国次贷危机以及后来的欧债危机都对各国的股票交易额造成了明显的影响。

通过以上分析可以发现,在1999-2012年间的货币国际化进程中,只有欧元和英镑呈现出上升趋势,且欧元的上升趋势较为明显,英镑的上升趋势不那么显著;美元和日元的国际化程度则出现逐年下降的趋势。股票市场交易额占GDP的比重波动情况较为复杂,二者是否具有互动影响的关系有待进一步研究。

(三)模型的估计

1.单位根检验。为防止伪回归,首先对选取数据做平稳性检验。单位根检验结果如表1:

表1 序列单位根检验结果

图3 各国股票交易额占GDP比重

检验方法的原假设是存在单位根,综合考虑四种方法的P值可知,以上序列均存在单位根,不是平稳的时间序列,不能直接进行回归分析。我们对两个序列一阶差分后再次进行单位根检验。结果如表2:

表2 一阶差分序列单位根检验结果

一阶差分后两个序列都变为平稳序列,所以两个序列是一阶单整的,满足了协整检验的前提条件,可以进行协整检验。

2.协整检验。由于许多经济问题中的序列并不是平稳的,不能运用经典的回归方法进行分析,而通过差分等方法将序列平稳化处理后有些数据又会因此失去经济意义。对此,协整检验可以为非平稳序列的回归分析提供新的途径。协整理论认为,虽然有一些经济变量本身是非平稳的,但它们之间的线性组合却可能是平稳的。这种平稳的线性组合被称为协整方程,它们可以解释变量之间的长期关系。我们参考Luciano和Monte Carlo(2003)模拟对不同协整检验方法比较的研究结果,即T统计量较小时,Kao检验比Pedroni检验有更高的功效,为此本研究采用Kao检验法检验序列之间的协整关系。检验结果如表3:

表3 序列协整检验结果

Kao Residual Cointegration Test的原假设是无协整关系,P值<0.05,在95%的置信水平下拒绝原假设,变量之间存在协整关系。进一步考虑到协整关系检验方法的核心依然是由Granger(1986)、Engle和Grange (1987)所倡导的基于协整回归分析剩余的单位根检测。可以理解为对协整关系的检验关键取决于相应的协整回归分析剩余是否呈现稳态。我们参考了李志宏(2004)所发展的面板数据单位根检验方法。①李志宏:《面板数据单位根检验的一个简明蒙特卡洛实验框架》,《数量经济技术经济研究》2004年第11期。先对两个变量进行回归分析,然后对回归分析的剩余进行单位根检测。检测结果如表4:

表4 残差序列单位根检验结果

生成新序列e,使其等同于残差序列。对新序列的单位根检验显示其在99%的置信概率下,序列是平稳的。综上分析可以认为,变量之间存在协整关系,可以进行回归分析。

3.回归结果。我们将STVR做为解释变量,CYINTR做为被解释变量,考察股票市场发展对货币国际化的影响,回归结果见表5。

表5 回归结果1

表5结果显示,模型的拟合优度R2和Adjusted R2都非常的高,说明模型的拟合状况非常好。解释变量STVR的p值<0.05通过了显著性检验,同时STVR的回归系数为正,表明股票市场发展对货币国际化有正向的作用。但是,回归系数仅有0.004708,表示即使股票市场发展与货币国际化相关,也是非常弱的相关。这表明,对于整个货币国际化的进程,单独以股票市场发展作为解释变量其影响是微乎其微的。

我们将CYINTR做为解释变量,STVR做为被解释变量,考察货币国际化对股票市场发展的影响,回归结果见表6。

表6 回归结果2

表6结果显示,R2和Adjusted R2只有0.5左右,拟合度不好,且CYINTR的t值未通过显著性检验。这说明,货币国际化并不能解释股票市场的发展。

四、结论

根据以上的实证分析,我们可以得到以下结论:其一,货币国际化与股票市场发展之间不存在互动的影响关系。以股票市场发展作为解释变量,货币国际化作为被解释变量时,股票市场发展对于货币国际化有正向影响,但是影响非常小。从经验上分析,一个国家发达、稳健、国际化的金融市场会对这个国家的货币国际化起到促进作用,而且股票市场仅仅是金融市场的一个组成部分,因此单独将其作为解释变量也仅能证明二者之间确实存在相关的关系,且相关系数为正。如果综合考虑股票市场发展、证券市场发展和保险市场发展,并设立一个能综合衡量整个金融市场发展状况的指标,再对其与货币国际化的关系进行实证检验,或将有可能改善回归分析的研究结果。其二,货币国际化对于股票市场的影响是双向的,影响方向不能确定。当我们调换解释变量与被解释变量之后,货币国际化和股票市场发展两个变量间的回归系数没有通过显著性检验,回归系数没有通过显著性检验的原因在于,货币国际化对于一个国家的金融市场有着正反两个方向的影响。股票市场作为金融市场的一部分,货币国际化过程对其的影响应当是双向的。一方面随着货币国际化程度加深,资金的跨境流入障碍降低,资本市场上的资金资源将更加丰富,市场将更加活跃;另一方面,股票市场上的风险也会随着货币国际化的深入而增加。具体表现在,由于资金跨境流入流出的障碍降低,股票市场流入投机资本的风险增大,市场受到冲击的可能性增加。因此,货币国际化对于股票市场的影响方向不能确定,二者无法做线性回归分析。据此,我们认为单纯通过发展股票市场来促进货币国际化的可行性不高,或者将推动股票市场发展作为主要手段以促进货币国际化也不能得到预期效果。

(责任编辑:栾晓平)

F830.9

A

1003-4145[2015]01-0120-05

2014-11-10

赫国胜,男,辽宁大学研究生院院长,教授、博士生导师。陈芙,女,辽宁大学经济学院博士研究生。

本文系辽宁省社会科学规划基金项目(编号:L12BJL019)的部分研究成果。

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

统计与决策(2017年23期)2018-01-06