银企关系与房地产公司的信贷违约

——基于嵌入性视角的研究

2015-06-09 20:13沈彦皓

财经论丛 2015年9期

杨 赞, 张 欢, 沈彦皓

(1.清华大学建设管理系、清华大学恒隆房地产研究中心,北京 100084;2.国家开发银行上海分行,上海 200021)

银企关系与房地产公司的信贷违约

——基于嵌入性视角的研究

杨 赞1, 张 欢1, 沈彦皓2

(1.清华大学建设管理系、清华大学恒隆房地产研究中心,北京 100084;2.国家开发银行上海分行,上海 200021)

嵌入性理论认为,社会资本是企业可以利用的重要资源。本文基于我国房地产上市公司信贷数据,发现银企关系作为企业一项重要的社会资本提供了财务变量和股票市场变量以外有关公司违约的重要信息,有助于提高违约风险模型的预测能力。其中银企双边关系久期、主营房地产业务时间以及公司国有背景与违约风险率显著负相关,银企关系规模的实际作用效果与关系网络的规模和结构有关。

信贷违约;社会资本;嵌入性;房地产公司

一、引 言

银行信贷是中国房地产开发企业最主要的资金来源之一,房地产周期变化是引发银行危机乃至全局性金融动荡最重要的原因之一[1]。2004-2013年期间中国主要金融机构房地产开发贷款余额年均增长21.8%,房地产业与银行业间的紧密联系极大地增加了房地产市场和银行体系运行的风险,特别是随着近年来房地产市场调控政策力度的加强,房地产景气指数持续下降,银行业房地产开发贷款风险逐渐暴露。银监会在2013年年报中就强调:要严控房地产贷款风险,防范个别企业资金链断裂可能产生的向其他企业、行业乃至金融领域风险传染。因此,深入研究我国房地产公司信贷违约风险以及影响机制具有重要的现实意义。

社会资本(Social Capital)是指在经济行为中可以促进交易活动的社会关系[2]。根据嵌入性理论,人类的经济行为嵌入于经济与非经济的制度之中[3],公司在商业活动中不仅遵循经济制度法则,同时还依据所处地区非经济制度的特点,培育与政府、银行等其他市场主体的社会资本以获得稀缺资源。同时,基于“公司-银行”稳定合作关系的社会资本的建立有助于减少银企双方的投机主义,激励各方追求帕累托改进[4][5][6],这对于处在市场化程度较低或经济转轨阶段的国家或地区企业的信用风险控制具有更加重要的影响[7][8]。

信贷违约风险的研究起源于20世纪60年代,所选取的违约风险影响因素经历了从单纯的财务报表数据向财务报表信息与股市信息相结合的复合数据发展历程[9][10][11],并在房地产领域得到了一定应用[9][12][13]。但上述模型均忽略了借贷活动嵌入在一定社会关系中的这一重要现实[9],影响了违约风险度量的准确性[13]。当前社会资本在银企间借贷交易中的研究大多聚焦于中小企业融资、贷款发放或定价等问题[14],对公司违约的研究仍然较为有限。少量研究如Grunert等人发现加入非财务因素的违约风险模型能够更加准确地预测公司违约[15]。Petersen和Rajan指出,银企关系可以增加双方之间的信息流动,缓解信息不对称造成的逆向选择和道德风险[16]。国内关于社会资本与公司银行信贷违约的研究很少,少量研究如Chang等人对中国某国有商业银行借贷数据进行实证检验,发现反映借贷双方关系的“软”信息能够改善基于财务指标等“硬”信息构建的违约风险模型的预测结果[14],但没有对“软”信息的构成和维度展开深入分析。

本文从社会资本的多个维度入手,分析作为房地产公司重要社会资本的银企关系在影响房地产公司信贷违约方面的重要作用,进一步完善公司违约风险模型,从理论和实证上拓展公司信贷违约的影响因素和作用机制,为房地产公司深化和培育有效的银企关系提供理论和实证依据,同时也为银行信贷风险管理模型的建立与改进提供新思路。

二、理论分析与研究设计

(一)理论分析与研究假设:社会资本的三个维度与公司违约风险规避

企业发生贷款违约的原因可以分为缺乏还款能力和缺乏还款意愿两个方面。还款能力主要取决于企业管理者的项目投资及经营管理能力以及企业流动资金的充裕性。还款意愿取决于企业管理者对于违约与否这一决策为企业带来的风险与收益的权衡。一方面,基于“公司-银行”稳定合作关系的社会资本的建立有助于减少企业的投机主义,激励企业放弃短期自身利益最大化而追求银企双方共同的帕累托改进,从而降低因还款能力和还款意愿不足导致的违约风险。在还款能力方面,银企关系的建立使得企业的资金账户和资金运用情况受到银行的监管,可以有效控制企业的过度投资等资金滥用行为,降低因投资失败丧失还款能力而产生的违约风险;在还款意愿方面,紧密的银企关系可以在企业与银行之间建立起利益同盟的合作关系,降低企业因谋求自身短期利益最大化,主观还款意愿不足而发生信贷违约这一道德风险的概率。另一方面,企业与各家银行建立的社会资本同时是一种重要资源,有助于企业获得外部资金,降低因流动性不足而导致的违约风险。企业通过培育与银行之间的社会资本,能够从各家银行获得更多的银行授信等稀缺资源,增强企业快速补充流动资金的能力,降低因流动性不足而导致的某笔到期贷款的违约风险。因此,社会资本包含了财务变量和股票市场变量以外有关公司违约的有效信息,对于降低公司违约风险有重要作用。基于以上分析,提出本文的第一条研究假设:

研究假设1:房地产公司的银企关系作为反映公司社会资本建立情况的重要信息,有助于提高违约风险模型的预测能力。

下面进一步从社会资本的组成、规模和结构三个维度分析银企关系与房地产企业信贷违约风险的关系。

1.社会资本组成维度

房地产公司银行贷款相关的社会资本组成可分为“公司-银行”双边关系以及“政府-公司-银行”多边关系两种形式。从“公司-银行”的双边关系层面来看,保持长期的借贷关系有助于提高双方之间的信任程度,从而降低由于履约意愿不足导致道德风险行为的几率,原因是在频繁的交易过程中双方互相掌握的信息更加充分,信任程度逐步加深,关系价值不断增加。同时,“公司-银行”双边关系使得银企双方解决交易中产生问题的实际能力得到加强,尤其是在房地产公司普遍偿债能力不足的市场背景下,银行会更加倾向于与合作更加密切的房地产公司共同寻求帕累托改进的解决方案,达成双赢结果。从“政府-公司-银行”多边关系层面来看,当前中国经济仍处于转轨阶段,政府在经济活动中依然扮演着不可忽视的角色[17]。相较于非国有企业,国有企业在利用政府关系获得政府支持方面更有优势,银行更乐意与国有企业保持紧密合作关系,国有企业也因此拥有获得贷款可能性更高、获得贷款的额度更高、贷款成本更低等优势[18],在某笔贷款到期时,可以利用从其他银行取得贷款来偿还该笔到期贷款,从而信贷违约概率更低。基于以上分析,本文提出如下研究假设:

研究假设2:社会资本组成层面,房地产公司与银行的双边社会资本以及房地产公司与银行和政府的多边社会资本的培育有助于降低房地产公司信贷违约概率。

2.社会资本规模维度

房地产公司在银行贷款方面的社会资本规模可以用与公司建立合作关系的银行的数量来表征。房地产公司保持较大的社会资本规模利弊同存。利处在于房地产开发涉及大额资本运作,与多家银行保持合作关系不仅可以提高该公司与各家银行的谈判能力,使公司获得条件更为优惠的贷款或者获得银行综合授信等潜在贷款来源保证,增强公司的融资能力,当在某一长期贷款到期而公司面临暂时性的流动性紧张时,公司可以更便利地通过与其他银行的短期借贷缓解当前现金流压力,避免该笔贷款违约。弊处在于较大的合作关系网络会限制公司与单个银行的接触机会,公司有限的时间和资源不得不分摊到多家银行身上,使得银企关系更可能形成较为疏远的距离型合作关系,而不是紧密的商业伙伴型关系,因此并不能有助于降低违约风险。基于以上分析,本文提出第三条研究假设:

研究假设3:

H0:社会资本规模层面,当社会资本规模的积极影响起主导作用时,社会资本规模有助于降低信贷违约概率;

H1:社会资本规模层面,当社会资本规模的消极影响起主导作用时,社会资本规模对违约概率没有显著影响。

3.社会资本结构维度

社会资本结构是指社会关系网络的紧密程度。社会关系网络具有不同的结构,规模相同的关系网络可能呈现完全不同的组合结构[19][6]。如果公司将银行业务分散于众多银行中,就形成了分散结构;相反,若该公司将其大部分银行业务给予一两家银行,则形成集中结构。在分散结构下,银企关系停留在距离型关系阶段,不能发挥关系的规模优势,同时,银行会认为公司对发展银企关系缺乏足够的诚意和重视,从而在公司面临流动性约束时不会提供新增贷款等流动性支持。因此,当公司社会资本结构呈现分散结构时,扩大社会资本规模并不能有效降低违约风险。相反,当公司关系网络呈集中结构时,适当扩大关系规模能够显著降低违约风险。而当公司关系规模一定时,关系结构越集中,公司越能够享受到紧密联系的好处。基于以上分析,本文提出第四条研究假设:

研究假设4:社会资本结构层面,紧密的社会资本结构有助于企业社会资本规模优势的发挥,可以降低公司信贷违约概率。

(二)研究方法和模型选取

为了准确度量房地产公司社会资本与信贷违约之间的关系,本文在借鉴Puelz和Snow[20]以及Kau等人[21]研究思路的基础上,设计如下检验方法:假设房地产公司的财务资本和社会资本共同决定了信贷违约风险水平。采用财务资本指标和社会资本指标对信贷违约风险水平作回归检验,如果社会资本能够提供不同于财务资本的额外信息,那么模型中社会资本指标的系数应该是显著的;如果结果不显著,则社会资本反映的所有信息都已经包含在财务资本指标中。

本文采用标准的Cox比例风险模型预测公司的违约风险概率。Cox模型允许删失(或截尾)数据存在,可同时分析多因素对违约风险的影响。假设一笔公司借款从发放开始到自然时间t的存活时间长度是T,该笔贷款的违约风险率可以表述如下:

hi(T,Zi(t))=h0(T)eZi(t)′β,i=1,…,n

(1)

其中,h0(T)是基准风险函数,仅取决于贷款久期T。h0(T)的形式没有具体规定,更具有灵活性。Zi(t)是第i笔贷款的协变量向量,包括所有影响该笔贷款违约风险的因素。在Cox模型中,任意协变量的变化都会成比例地改变违约风险水平,而不会影响基准风险水平h0(T)。由于h0(T)没有模型化,因此Cox模型属于半参数模型,根据公司借贷的历史数据,基于极大似然值法进行估计。

三、数据和实证分析

(一)数据来源与样本处理

本文根据中国证监会行业分类标准,按照行业代码J01在沪深A股市场筛选截至2011年年底主营房地产开发与经营业务的上市公司。在此基础上,整理2005年至2010年期间公司公告,得到614笔银行借贷数据,贷款起始年限自2002年至2010年。根据研究需要,本文剔除了各公司在主营非房地产业务期间涉及的贷款样本,以及检验变量或控制变量出现缺失值的样本。本文定义的信贷违约事件是指未能按期偿还本金且未能获得银行同意达成贷款展期、延期、续期或勾销的事件,不考虑公司因违反借贷合同其它条款而导致的广义违约事件。最终得到552笔贷款,其中违约33笔,占比5.98%。研究样本涉及87家公司,涵盖2010年底全部A股房地产上市公司。就违约借款来看,涉及11家房地产公司,占全部样本公司比重12.6%。公司的财务数据和股票市场数据主要取自RESSET数据库。

(二)变量选取和描述性统计

在Cox模型中,无须设定因变量,模型响应由三元数组(t0,t,d)确定,其中(t0,t]表示时间跨度,d表示贷款状态,如果公司出现违约,取值为1;其它情况取值为0。

1.检验变量。检验变量是用来反映房地产公司社会资本的变量。从社会资本的组成、规模和结构三个维度,在考虑数据可获得性并借鉴嵌入性研究方法的基础上,选取如下检验变量:

首先,在社会资本组成维度,本文选取样本期内公司与主要借款银行保持借贷关系的时间长度Length作为表征“公司-银行”双边关系的检验变量,选取公司是否为国有企业的虚拟变量Ownership作为表征“政府-公司-银行”多边关系的检验变量。同时,为消除可能存在的内生性问题,即可能存在的“因为违约风险低,所以企业能够与银行形成更强的银企关系”的反向因果关系,本文选用公司主营房地产业务久期Age作为反映“公司-银行”双边关系的工具变量。之所以可以采用主营房地产业务久期Age表征“公司-银行”双边关系,是因为我国房地产上市公司的商业模式以房地产开发销售为主,由于融资成本低、资金供给量大等优势,银行开发贷款是我国房地产开发项目最主要的融资方式。因此,房地产公司主营房地产业务时间越长,接触到的房地产开发贷款业务越多,通过与银行的业务来往积累的社会资本越多。公司主营房地产业务久期Age以证监会将该公司归入J01类的日期到样本期末之间的时间表征。公司是否为国有企业Ownership以公司的最终控制人是否为国有单位来衡量。

其次,在社会资本规模维度,采用样本期内与该房地产公司保持合作关系的银行数量Scope来衡量。

最后,在社会资本结构维度,本文采用修正的Gibbs-Martin多样化指标度量关系网络耦合度,建立反映房地产公司关系网络组合结构的变量Coupling。首先将样本期内特定房地产公司的借款笔数加总,然后计算不同银行借款笔数所占比重,最后计算得到该指标。例如,假设a、b、c分别是某公司从三家不同银行借款的贷款笔数占比,则该公司的关系网络耦合度是a2+b2+c2,可见该变量介于0、1之间,越接近于0,说明关系结构越分散;越接近于1,说明关系结构越集中。

2.控制变量。包括:(1)资产负债率Leverage,反映公司杠杆水平;(2)最近1年的总资产收益率ROA,反映公司盈利能力;(3)现金总资产比率CTA,反映公司资产流动性水平;(4)现金流动负债比CCL,反映公司偿债能力;(5)市值账面比MB,综合反映市场错估水平和公司成长能力;(6)公司市值Size;(7)借款是否有抵(质)押物Collateral,该变量是虚拟变量,取1时表示该笔贷款有抵(质)押物,0表示没有抵(质)押物;(8)借款保证Guarantee,该变量是虚拟变量,取1时表示该笔贷款有第三方保证,0表示没有第三方保证。

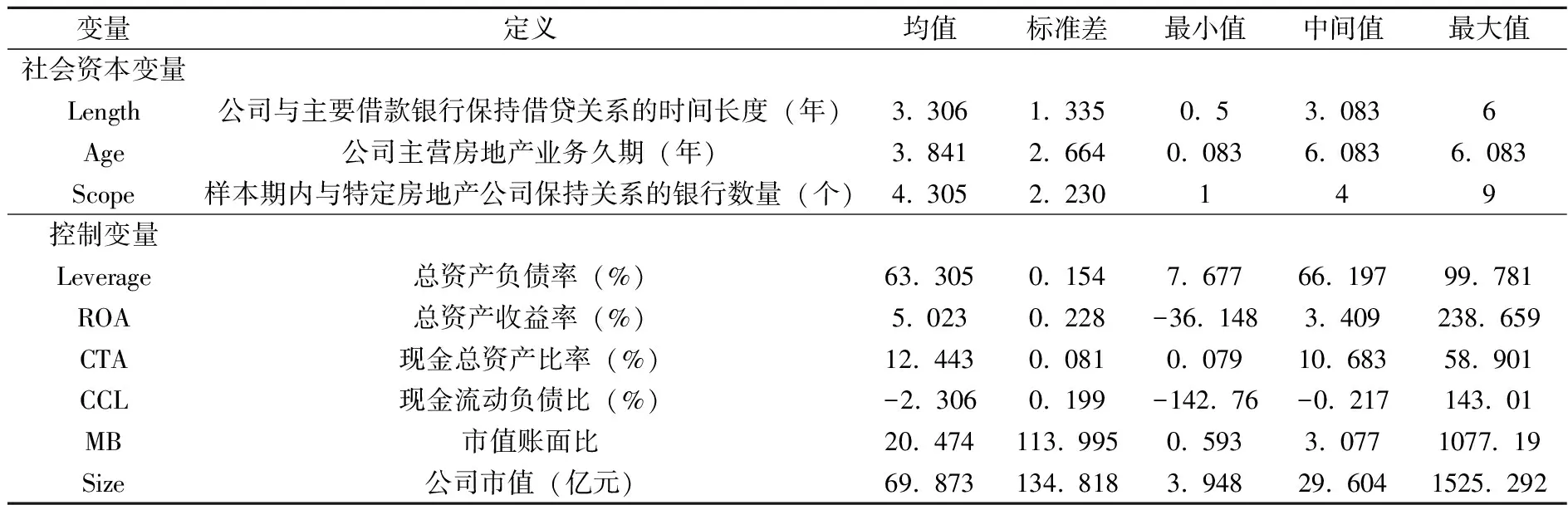

在数据处理方面,所有数据均调整为季度数据。对于社会资本变量,与银行的双边和多边关系变量以及关系网络组合变量均采用样本期间均值,公司所有权性质采用当前值。对于非社会资本变量,在自然时间t,计算之前4个季度的均值,并标记为AVG,以反映该变量最近1年的平均水平;同时将该变量最近1个季度的数值与最近1年的平均值相减,标记为DIF,以反映该变量的变化趋势。对上述所有检验变量和控制变量进行相关性检验,没有发现存在高度相关关系的变量。在实证分析中,对本期内公司与主要借款银行保持借贷关系的时间长度Length、公司主营房地产业务久期Age、样本期内与该房地产公司保持合作关系的银行数量Scope和公司市值Size这四个变量进行了对数化处理。87家房地产公司中,按照最终控制人的国有性质Ownership定义的国有企业45家,占比51.7%;非国有企业42家,占比48.3%。在全部样本贷款中,有抵(质)押物贷款342笔,占比62.0%,有第三方保证贷款242笔,占比43.9%,同时有抵(质)押物和第三方保证贷款39笔,占比7.1%。其他变量的统计描述如表1所示。

表1 部分变量描述性统计

(三)模型回归结果与分析

1.社会资本对违约风险模型的改进

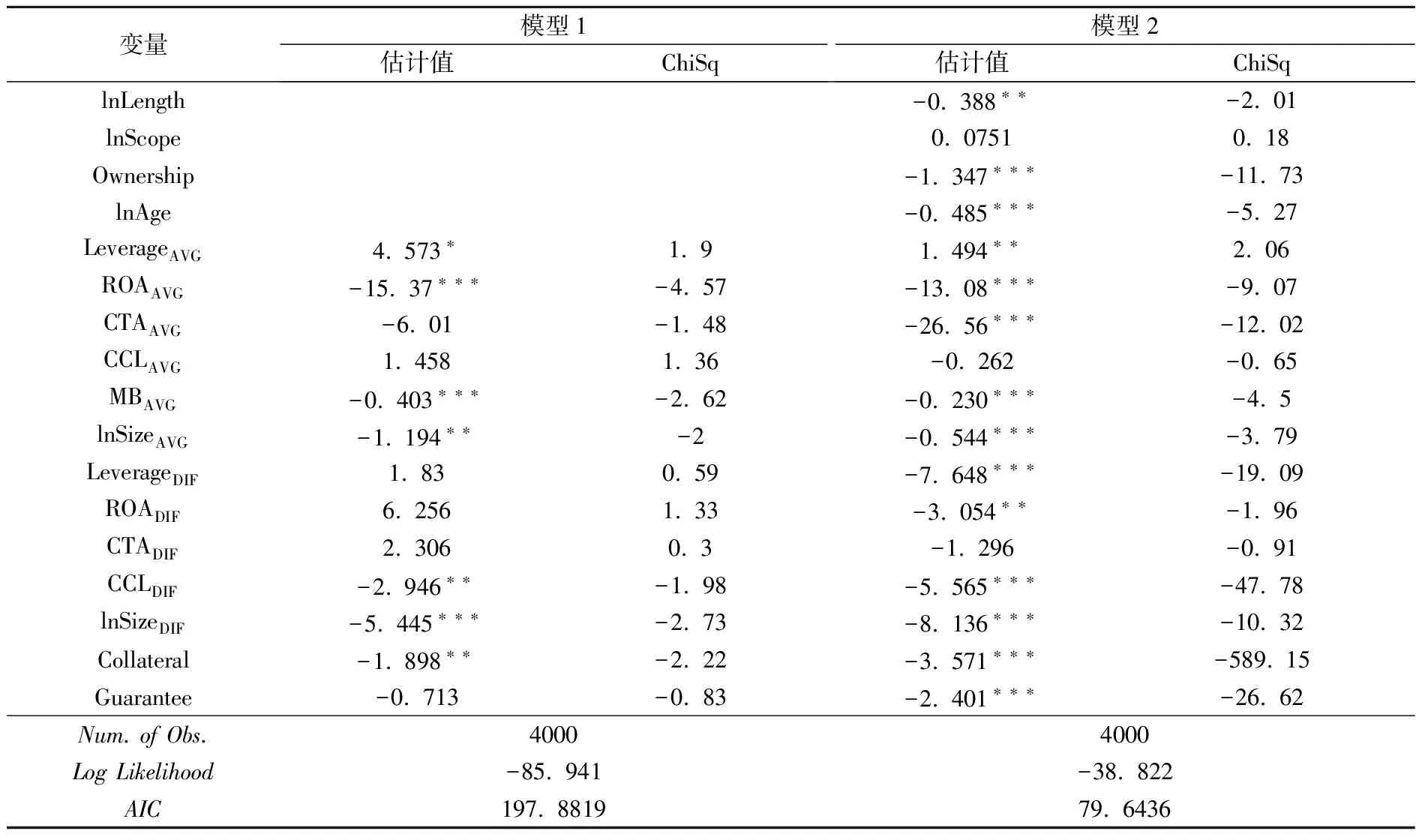

基于公式(1)构建违约风险模型,采用极大似然估计方法,分别回归仅包含控制变量的基准模型(模型1)和加入社会资本组成和社会资本规模指标的模型2,回归结果如表2所示。对比模型1和模型2的AIC可知,纳入公司社会资本变量的模型2显著提高了违约风险模型的拟合优度。因此,与假设1相一致,房地产公司社会资本有助于提高违约风险模型的预测能力,它包含了财务变量和股票市场变量以外有关公司违约的有效信息。

2.分析维度1:社会资本组成与违约风险

本文以银企合作时间长度lnLength、公司主营房地产业务久期lnAge以及公司是否为国有企业Ownership作为反映公司社会资本组成的指标,测定其对违约风险的影响。如表2模型2所示,合作时间长度lnLength以及公司主营房地产业务久期lnAge都显著降低公司信贷违约概率,反映出随着合作时间的增长,银企间信息更加对称,双方形成稳定的商业伙伴关系,降低了公司出现道德风险的概率。Ownership的系数均显著为负,表明国有房地产公司的信贷违约风险率显著低于非国有房地产公司,反映出转轨经济市场环境下,国有背景企业因可通过政府获得额外资源而具有较低违约风险。因此,与假设2相一致,双边和多边社会资本的培育有助于降低房地产公司信贷违约概率。

3.分析维度2:社会资本规模与违约风险

如表2模型2所示,与假设3的备择假设相一致,房地产公司社会资本规模lnScope对公司违约风险的作用并不显著。如前所述,关系规模的提高利弊共存,企业既可以享受与多家银行合作降低企业流动性约束从而降低违约风险的好处,又会面临难于与各个银行保持紧密型关系的困境,因此关系规模的实际作用具有不确定性,当社会资本规模的消极影响起主导作用时,社会资本规模会对违约概率没有显著影响。因此实证部分没有得到显著结果。

表2 违约风险模型极大似然估计结果

注:“* ”、“** ”、“*** ”分别表示在10%、5%、1%的水平上双尾显著。

4.分析维度3:社会资本结构与违约风险

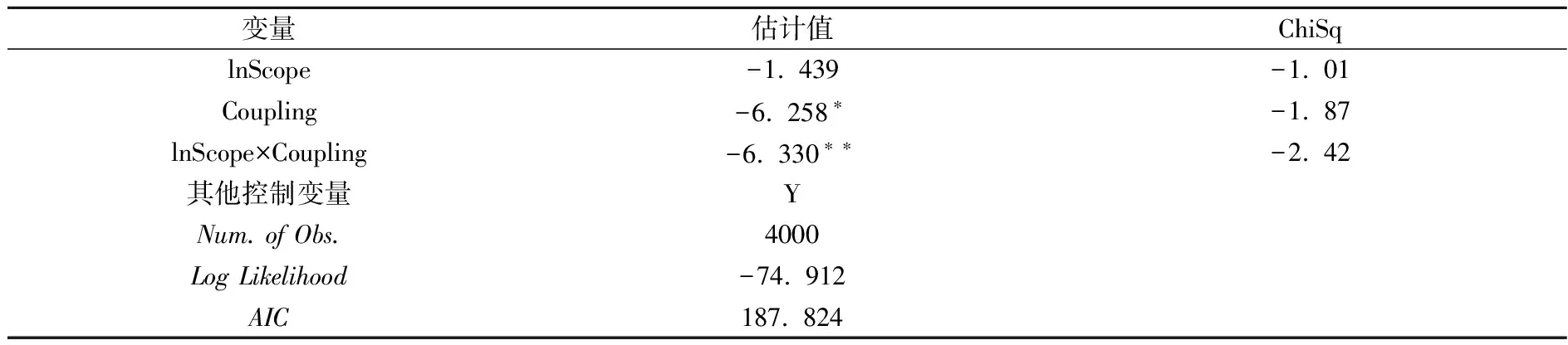

如前所述,本文采用修正的Gibbs-Martin多样化指标度量关系网络耦合度,建立反映房地产公司关系网络组合结构的变量Coupling。Coupling介于0、1之间,越接近于0,关系结构越分散;越接近于1,关系结构越集中。为了衡量关系结构对于关系规模效应的影响,本文在模型中加入关系规模与关系结构的交叉项。

实证结果如表3所示。在社会关系规模一定的情况下,社会关系结构越紧密(Coupling越大),企业信贷违约概率越低。当公司关系网络呈分散结构时(即Coupling较小,极端情况下接近0时),盲目扩大银行关系规模lnScope并不能有效降低违约风险。但公司关系网络呈较为紧密结构时(即Coupling较大,极端情况下接近1时),关系规模lnScope的扩大可以降低企业信贷违约概率。因此,与假设4相符,在分散的社会资本结构下,银企关系保持距离型阶段,银行没有动力支持双边关系,企业难以发挥社会关系的规模优势;相反,在紧密的社会结构下,社会关系的规模优势更容易发挥,从而降低违约风险。

表3 模型3房地产公司银行多边关系估计结果

注:“* ”、“** ”、“*** ”分别表示在10%、5%、1%的水平上双尾显著;加入关系规模与关系结构的交叉项后,其他控制变量的显著性水平没有变化,表中略。

5.稳定性检验

为验证本文使用Cox比例风险模型得到的回归结果的稳健性,本文采用指数模型对实证模型(1)、模型(2)和模型(3)进行回归分析,回归结果中各检验变量的系数符号方向及显著性与本文所用的Cox比例风险模型的回归结果相一致。由于本文篇幅限制,稳定性检验的回归结果略。

四、研究结论

本文利用2002-2010年期间我国房地产上市公司银行借贷数据,从嵌入性研究视角对银企关系与信贷违约之间的关系进行了实证研究。研究表明,房地产公司的银企关系对于准确度量信贷违约风险具有重要作用,它包含了财务数据和股票市场数据以外有关公司违约的有效信息。其中,银企间双边关系久期、公司主营房地产业务时间以及公司国有背景与违约风险率显著负相关,银企关系规模的实际作用效果与关系网络的规模和结构有关。当关系网络呈集中结构时,扩大关系规模可以显著降低违约风险;当关系规模不变时,关系结构越集中,公司越能够享受到嵌入关系的好处。

本文的研究结论对于房地产公司深化和培育有效的银企关系具有重要参考价值。实证结果显示,并不是所有类型的银企关系都有助于降低违约风险,例如,当关系网络呈分散结构时,单纯扩大关系规模并不能带来实质性好处。本文的结论还表明,银企关系有助于房地产公司和银行减少信息不对称,与保持距离型关系相比,紧密型关系能够向银行传递更多有关房地产公司的信息,增强双方以帕累托改进为目的解决相关问题的主观意愿和实际能力。此外,与仅考虑财务数据和股票市场数据的模型相比,加入借款公司银企关系信息的违约风险模型的预测能力得到有效提高,这对于进一步优化银行信贷风险管理模型具有较强的启示意义。

[1] Crowe C., Dell’Ariccia G., Igan D.,Rabanal P. How to deal with real estate booms: lessons from country experiences[J]. Journal of Financial Stability, 2013, 9(3):300-319.

[2] Gabbay S. M. Social Capital in the Creation of Financial Capital: The Case of Network Marketing[M]. Illinois:Stipes Publishing, 1997.

[3] Polanyi K. The economy as instituted process [A]. Mark Granovetter and Richard Swedberg (eds.), the Sociology of Economical Life[C]. Boulder, Colo.: Westview Press, 1992:34.

[4] Granovetter M. Economic action and social structure:The problem of embeddedness [J]. Amer. J. Sociology, 1985, 91(3):481-510.

[5] Portes A.,Sensenbrenner J. Embeddedness and immigration:Notes on the social determinants of economic action [J].American Journal of Sociology, 1993, 98(6):1320-1350.

[6] Uzzi B.,Gillespie J. Corporate social capital and the cost of financial capital:An embeddedness approach [A]. R. Leenders, S. Gabbay, eds., Corporate Social Capital and Liability [C]. Kluwer Academic Publishers,Boston,MA,1999.

[7] McMillan J.,Woodruff C. The central role of entrepreneurs in transition economies [J].Journal of Economic Perspectives, 2002, 16(3):153-170.

[8] 魏下海,董志强,刘愿.政治关系、制度环境与劳动收入份额——基于全国民营企业调查数据的实证研究[J].管理世界,2013,(5):35-46,187.

[9] Baixauli J. S., Alvarez S.,Módica A. Combining structural models and accounting-based models for measuring credit risk in real estate companies [J]. International Journal of Managerial Finance, 2012, 8(1):73-95.

[10] Beaver W. H. Financial ratios as predictors of failure [J]. Journal of Accounting Research, 1966, (6):71-111.

[11] Hillegeist S., Keating E., Cram D.,Lundstedt K. Assessing the probability of bankruptcy [J]. Review of Accounting Studies, 2004, (9):5-34.

[12] Patel K.,Vlamis P. An empirical estimation of default risk of the UK real estate companies [J]. Journal of Real Estate Finance and Economics, 2006, 32(1):21-40.

[13] Patel K.,Pereira R. Expected default probabilities in structural models empirical evidence [J]. Journal of Real Estate Finance and Economics, 2007, (34):107-133.

[14] Chang C.,Liao G,Yu X.,Ni Z. Information from relationship lending: Evidence from loan defaults in China [J].Journal of Money, Credit and Banking,2014, 46(6):1225-1257.

[15] Grunert J., Norden L.,Weber M. The role of non-financial factors in internal credit ratings [J]. Journal of Banking and Finance, 2005, (29):509-531.

[16] Petersen M. A.,Rajan R. G. The benefits of lending relationship: Evidence from small business data [J]. Journal of Finance, 1994, (49):3-37.

[17] 石军伟,胡立君,付海艳.企业社会资本的功效结构:基于中国上市公司的实证研究[J].中国工业经济,2007,(2):84-93.

[18] Khwaja A. I.,Mian A. Do lenders favor politically connected firms? Rent provision in an emerging financial market [J].The Quarterly Journal of Economics, 2005, 120(4): 1371-1411.

[19] Baker W. E. Market networks and corporate behavior [J]. American Journal of Sociology, 1990, 96(3):589-625.

[20] Puelz R.,Snow A. Evidence on adverse selection: Equilibrium signaling and cross-subsidization in the insurance market [J]. Journal of Political Economy, 1994, (102):236-257.

[21] Kau J. B., Keenan D. C., Lyubimov C.,Slawson V. C. Asymmetric information in the subprime mortgage market [J]. Journal of Real Estate Finance and Economics,2012,44(1-2):67-89.

(责任编辑:肖 如)

Bank-Enterprise Relationship and Real Estate Firms’ Loan Default ——Research Based on the Embeddedness Perspective

YANG Zan1, ZHANG Huan1, SHEN Yan-hao1,2

(1. Institute of Real Estate Studies, Hang Lung Center for Real Estate, Tsinghua University, Beijing 100084, China; 2. Shanghai Branch, China Development Bank, Shanghai 200120, China)

According to the theory of embeddedness, social capital is an important resource for firms. Based on the bank credit data of listed real estate firms, this paper finds that in addition to accounting-based and market-based variables, real estate firms’ bank-enterprise relationship,as one of the most important kinds of social capital,provides important information in explaining loan default, which helps to improve the predicting power of bank loan default risk models. The duration of bank-enterprise relationship, the real estate-oriented age and the state-owned background have negative effects on default risk. The role of bank-enterprise relationship depends on the size and structure of the network.

loan default; social capital; embeddedness; real estate firms

2015-03-03

杨赞(1968-),女,上海人,清华大学建设管理系、清华大学恒隆房地产研究中心副教授,博士生导师;张欢(1990-),女,北京人,清华大学建设管理系、清华大学恒隆房地产研究中心硕士生;沈彦皓(1987-),男,上海人,国家开发银行上海分行,助理经济师。

F830.572

A

1004-4892(2015)09-0069-08

猜你喜欢

今日农业(2021年8期)2021-11-28

今日农业(2021年15期)2021-11-26

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年23期)2020-12-15

现代装饰(2020年11期)2020-11-27

商周刊(2018年18期)2018-09-21

能源(2018年7期)2018-09-21

华人时刊(2018年23期)2018-03-21

商周刊(2017年25期)2017-04-25

汽车零部件(2017年2期)2017-04-07