国内证券业区域发展的现状和趋势①

2015-07-12 08:39上海纽约大学虞康妮

中国商论 2015年24期

上海纽约大学 虞康妮

国内证券业区域发展的现状和趋势①

上海纽约大学 虞康妮

摘 要:本文在深入调研国内上市公司分布、新三板挂牌、股票交易、新设营业网点、投资者开户、主要券商营收等区域

证券市场的基础上,结合区域整体经济发展以及一带一路、自贸区等政策红利,探寻区域证券业的发展潜力和优势。

关键词:区域发展 证券市场 政策

证券业发展与经济发展水平密切相关。国内证券业发展呈现出明显的区域性特征,经济发达的东部和沿海等地证券业发展水平远远高于经济相对落后的中西部地区。目前,国家已开始全面实施区域经济协调发展战略,国内各大券商也在新设网点中注重全国布局。如何利用区位优势、资源优势和政策优势,进行合理而有效的布局,值得各大券商深思。

1 区域整体经济发展现状

2013年至2015年上半年,国内31个省市自治区的GDP总量排名基本没有变化。近三年排在前5位的始终是广东、江苏、山东、浙江和河南,其中广东、江苏、浙江GDP总量优势明显,两地2014年GDP均超过6万亿元,2015年上半年GDP均超过3万亿元,且三年GDP增量基本稳定在8%上下;上海、北京等经济发达地区GDP总量较有优势,增量稳定但不突出。重庆、天津、江西等省市虽然GDP总量优势不明显,但在增速方面呈现较强潜力,排名逐年提升。尤其是重庆,连续两年GDP增速排名第一,并且近三年在GDP增量逐渐减弱的情况下,仍旧在2015年上半年达到11%的成绩。

2012年至2015年上半年,31个省市自治区的城镇居民人均可支配收入总量排名变动不大,上海、北京、浙江始终保持前3名,2014年都超过了4万元大关,2015年上半年都超过了2万元,遥遥领先。在人均可支配收入增速方面,排名变动较大,甘肃、新疆、江西三地保持优势地位,贵州、青海紧随其后,增速均在10%左右,且优势逐年明显。相比之下,海南、吉林的人均收入增速下滑严重,由2012年的近14%下滑为2014年和2015年上半年的8%左右。

就区域宏观经济发展总体而言,上海、北京等经济发达地区基础雄厚,发展趋于稳定;广东、江苏、浙江等经济较发达地区优势明显,发展较快;江西、重庆、天津等地虽未形成经济优势,但发展潜力大;甘肃、新疆、贵州等经济尚不发达的西部区域,也有较强的发展潜力。

2 区域证券市场发展现状

2.1 上市公司多分布在经济发达地区,广东优势突出,深交所上市公司数量占总数的6成以上

截至2015年7月,市场上共有2781家A股上市公司(包含仅发A股、发A股和H股,发A股和B股),其中上交所1062家,深交所1719家。2015年新增193家,2014年新增125家。2013年受市场政策影响,仅有上交所新增两家上市公司。

近年来A股上市地区分布排名变动不大,广东、浙江、江苏、北京、上海、山东始终占据前6名。广东上市公司占全部上市公司数量的15%以上,并且依然保持快速增长。江苏、北京、上海和山东的上市公司数量也占总数的5%以上。广东、浙江上市公司数量增幅明显(如表1)。

表1 近3年A股上市公司地区分布情况(单位:家)

备注:(1)根据公司注册地统计,其中广东包含深圳。(2) 表1至表8数据来源于万得。(3)表1~表4、表6、表7地区排序选前10位情况。

2.2 北京新三板挂牌公司稳居榜首,广东、江苏后来居上

2015年上半年,新三板挂牌总量达到2637项(如表2)。近几年,北京稳居榜首,总量遥遥领先于第二名的江苏。截至2015年6月30日,在北京的挂牌项目达到453项。

从新三板挂牌项目增量看,2015年上半年新三板挂牌总数已经增加1072项,接近2014年一整年1222项的增量。从区域看,江苏、广东近两年始终居于第一、二位,江苏优势更为明显,2015年上半年增量达到167项。

从具体券商看,2015年上半年新增的1072项挂牌项目中,申万宏源表现极其突出,达到86项,远超第二名齐鲁证券的64项。申万宏源的86个项目中,分布在江苏、上海和浙江最多,分别为15、12和12项。

表2 近2年新三板挂牌项目地区排名情况(单位:项)

2.3 经济发达地区交易更为活跃,广东、上海两地交易额明显高于其他地区

广东、上海、浙江、北京、江苏等经济发达地区的股票、基金交易明显更为活跃,且近年排名秩序基本固定(如表3)。

从2014年和2015年前7月的市场份额看,广东、上海两地的交易份额基本维持在20%左右,远高于其他地区。

从2015年前7个月市场份额占比情况看,不同于前两年持续增长的份额,上海份额占比下滑4%。北京份额占比减少2.3%,下滑也较明显。相比之下,广东表现较好,尤其是深圳、广州地区。尽管广东总体份额占比减少了0.7%,深圳地区的份额仍然增长了1.5%,广州地区增长了0.6%(如表4)。

表3 近3年市场股票基金交易量地区分布情况

表4 近3年市场份额地区分布情况(单位:%)

2.4 新设营业网点更青睐经济发达地区,部分内陆地区开始受到重视

从各区域网点数布局看,经济发达的广东、江苏、浙江是证券公司布局热点,从2013年中期至2015年5月,这三个地区营业部增加数均超过200家(如表5)。此外,江西、四川、河南等内陆地区也属于网点布局较多的区域,其中江西地区主要是国盛证券新设网点较多。

表5 营业网点超过200家的区域营业部数量变动情况

各大券商正加速全国网点布局。招商证券2015年6月获批22地新设40家网点,分别位于北京、天津、内蒙古、辽宁、黑龙江、上海、江苏、浙江、安徽、福建、山东、河南、湖北、湖南、重庆、四川、陕西、甘肃、青海、新疆、深圳和青岛;方正证券2015年5月获批11地新设39家网点,分别位于湖南、上海、湖北、山东、河北、安徽、江西、陕西、甘肃、福建、浙江。此外,2015年1月,厦门证券更名为长城国瑞,同年9月,齐鲁证券更名为中泰证券,预示着这些证券公司努力优化区域布局,以实现“全国性”战略的目标。

2.5 投资者开户主要分布在经济发达地区,近年上海和安徽地区新开户数排名提升明显

截至2015年上半年,上海、深圳两市A股账户开户总数超过2.35亿户。上海保持第一的位置,开户总数占比达到10.41%。广东(不包括深圳)、江苏、深圳、浙江、北京和山东等经济较发达区域开户总数比重也超过5%(如表6)。

就A股账户新开户数而言,2015年上半年A股账户新开户数明显上升。其中,广东始终位居新开户数第一位,新增485万户。广东、浙江比重均超过10%。经济发达地区中,上海新开户数名列第三,比重达到9.75%。在较为不发达地区中,安徽的新开户排名近年来提升较为明显(如表7)。

表6 近年A股账户开户总数地区情况(单位:万户)

表7 近年A股账户新开户地区情况(单位:万户)

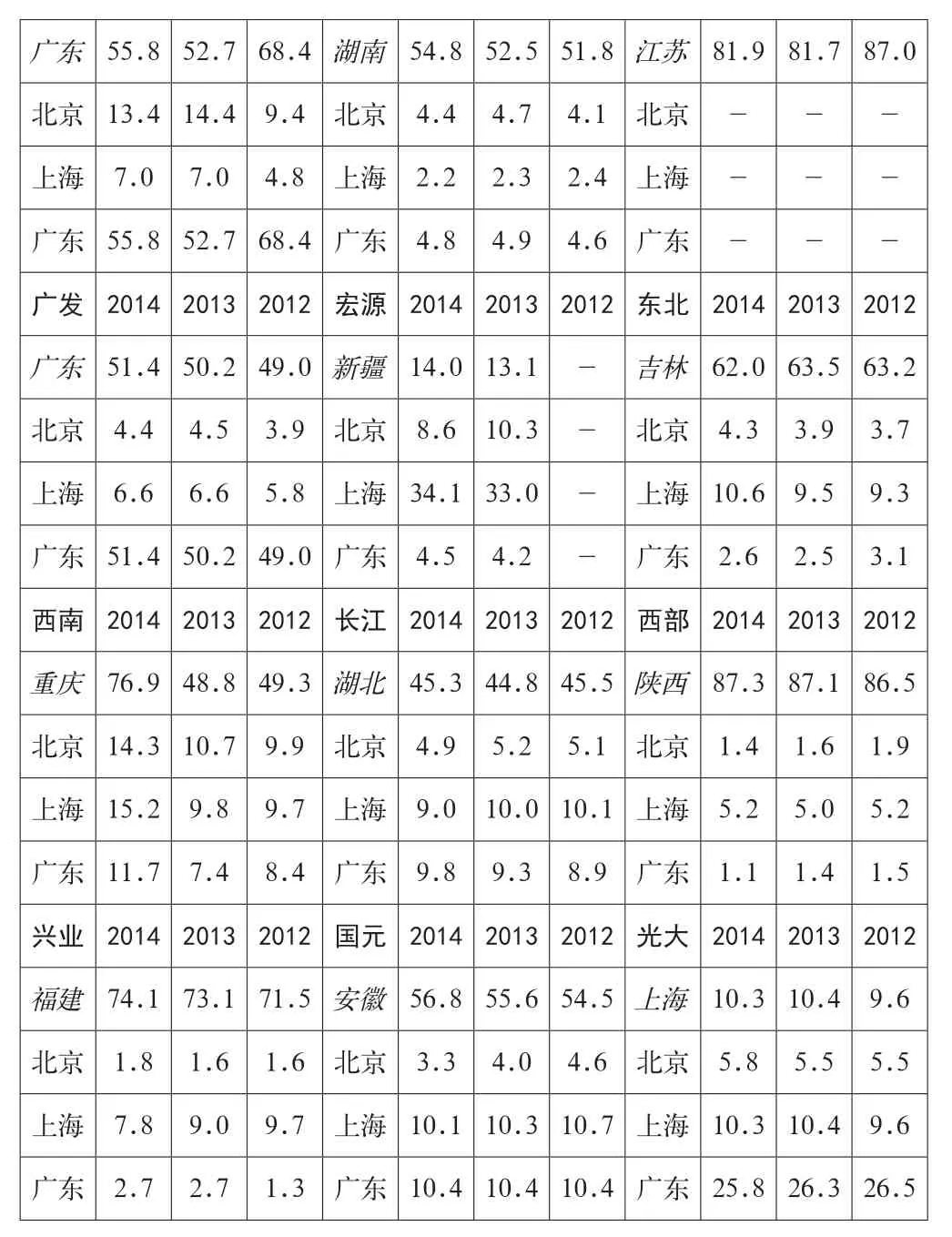

2.6 主要券商营收在北上广地区占优势,注册地券商通常在当地占比较大

本文重点研究了中信、海通、招商、广发、西南、兴业、国金、华泰、方正、宏源、长江、国元、国海、山西、东吴、东北、西部和光大18家上市券商的区域收入占比情况(如表8)。

上述18家上市券商区域收入占比所呈现的特点是:经济发达的北上广地区营业收入占比优势明显;注册地券商通常在当地占比较大。有12家注册地不在北上广的上市券商,其注册地营业收入占比优势非常明显,如西南、兴业、国金、华泰、方正、长江、国元、国海、山西、东吴、东北和西部。

就注册地看,18家上市券商中的16家在其注册地的营业收入占比最大。其中,2015年排名分别为第一、第二的中信证券和海通证券,其注册地营业收入占比优势不明显,北上广占比较为均衡,且近三年占比变化趋势不显著。但注册地营业收入占比各有差异,三年占比变化也各有差异。18家上市券商中,注册地营业收入占比超过50%的有11家,超过60%的有6家,分别是西南、兴业、山西、东吴、东北和西部,其中东吴和西部甚至高达80%以上。

18家上市券商中,只有申万宏源和光大证券的注册地营业收入占比没有位居第一。注册地位于新疆的申万宏源,其营业收入占比最大的区域为上海,2014年占比达34.1%。注册地位于上海的光大证券,其营业收入占比最大的依次为广东、浙江、上海。

表8 近3年18家上市券商营业收入地区占比情况(单位:%)

备注:表中斜体为注册地,除注册地外,其余列举北上广占比,“-”数据未获得。

就区域证券市场发展总体而言,经济发达地区的证券市场发展具有明显优势,广东、上海、北京等经济发达地区最受青睐;江苏、浙江、山东等经济较发达地区发展较快;江西、湖北、四川、安徽等部分内陆地区发展潜力较大;甘肃、宁夏、青海、西藏等中西部地区相对落后。

3 政策利好下的证券业区域发展趋势探寻

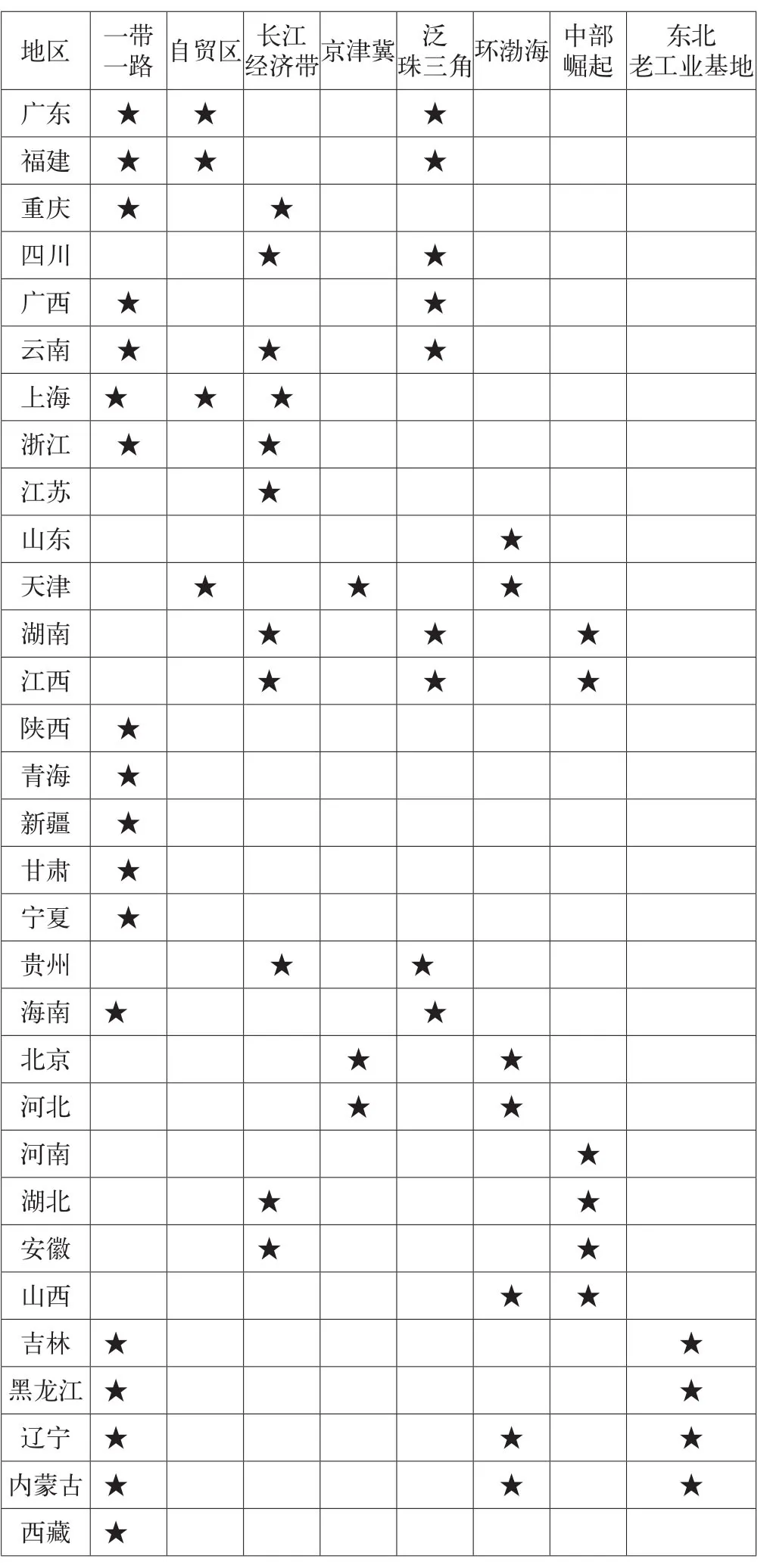

国家已出台各类区域经济发展政策,更加重视和促进区域经济协调和可持续发展。按照重要性排序,依次有:一带一路、自贸区、长江经济带发展、京津冀一体化、泛珠区域发展、环渤海发展、中部崛起和东北老工业基地八项主要政策。从国家主要区域经济发展政策覆盖的区域看,全国31个省市自治区中,最受利好的是上海、广东、福建;具有发展优势的是云南、天津、湖南、江西、辽宁、内蒙古;较有优势的有浙江、重庆、四川、广西、海南、贵州、北京、河北、吉林、黑龙江、湖北、安徽(如表9)。

表9 经济发展政策下的区域优势

综合考虑国家政策和市场机会,各大券商可充分利用各区域发展潜力和优势,平衡好利益与成本,进行合理而有效的布局。上海、北京两大经济发达城市的经济发展速度虽有所减缓,但发展稳定。尤其是上海自贸区建设,使得上海始终处于券商分支机构发展的宝地,可考虑进一步开展业务。此外,无论是从宏观经济角度,还是证券市场发展、经济政策影响,以及证券行业布局,广东都占有巨大优势。广东、浙江、江苏这类经济较发达且近年发展迅速的地区,可考虑加大物理网点建设。福建、天津受到自贸区等政策利好,也可进一步布局。值得一提的是,山东近年来证券市场发展潜力不容小觑,上市公司数量、新三板挂牌项目、新设营业网点数等均在全国前列。而中西部和东北地区,虽经济实力较弱,但政策利好,湖南、重庆、四川、广西、江西、云南、辽宁和内蒙古等地也可成为未来布局和业务开展的方向,但物理网点建设可暂缓。

证券市场覆盖全国的态势已经形成,各大券商应把政策机遇转化为实现跨越发展的动力,加速全国网点布局,实现公司客户来源增长、经营产品创新,业务渠道拓展和盈利水平提升。

参考文献

[1] 万得资讯[EBOL].http://www.wind.com.cn/.

[2] 中商情报网[EBOL].中国31省市GDP排名及增速http://www.askci.com/.

[3] 宣晓伟.我国区域经济政策调整的趋势性框架[J].改革,2012(8).

中图分类号:F832

文献标识码:A

文章编号:2096-0298(2015)08(c)-107-05

基金项目:①本文为作者参加的2015年兴业证券-上海纽约大学首届夏季菁英计划项目——“证券公司区域发展研究”报告基础上撰写而成的,指导老师:凌花。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

非公有制企业党建(2020年2期)2020-03-08

证券市场导报(2019年11期)2019-11-22

华人时刊(2019年21期)2019-11-17

中国外汇(2019年11期)2019-08-27

证券市场导报(2017年5期)2017-11-27

绿色科技(2016年20期)2016-12-27

体育师友(2016年5期)2016-11-28

商场现代化(2016年26期)2016-11-21