基于行业生命周期的并购财务风险预警模型研究①

2015-07-12 07:21南京工业职业技术学院谭建华

中国商论 2015年24期

南京工业职业技术学院 谭建华

基于行业生命周期的并购财务风险预警模型研究①

南京工业职业技术学院 谭建华

摘 要:并购作为现代经济发展中的一种重要的产权交易过程,是市场经济发展的必然产物,然而,并非所有的并购都能取得成功,其中导致并购失败的一个重要原因就是财务风险,因此,如何对财务风险进行有效的评估成为了并购成功的关键。针对这一问题,本文基于行业生命周期对并购财务风险进行研究,提出了一种基于行业生命周期的并购财务风险预警模型,通过该模型可以有效地提高并购财务风险评估的有效性和可靠性。

关键词:并购财务风险 行业生命周期 风险预警模型

1 引言

世界著名的经济统计评估机构Dealogic公布的数据显示,截至2014年年底,全球并购交易总额已经突破了20万亿美元[1]。然而,这些并购中有很大一部分由于财务风险导致并购并未取得成功,由于在传统的并购财务风险分析和评估中很少考虑到行业生命周期,而这一因素对部分并购财务风险的评估影响非常大,这就导致了传统的并购财务风险分析和评估的有效性和可靠性降低[2]。随着市场经济的发展,企业并购活动的加速,使得并购财务风险研究得到了各大企业和相关经济研究机构的青睐。从目前已有的研究成果来看,在并购财务风险上的研究主要分为对并购财务风险所涵盖范围的研究以及并购财务风险形成原因及措施的研究两个方面[3]。其中对于并购财务风险所涵盖范围的研究上,主要是研究在企业并购财务风险评估中应该考虑到哪些风险内容,现有的并购财务风险分析模型由于没有考虑到行业生命周期对并购财务风险的影响,导致在并购财务风险评估中的可靠性和有效性急剧降低,针对这一问题,本文将行业生命周期引入到企业并购财务风险分析中,进而有效地提高并购财务风险分析的可靠性和有效性。

2 行业生命周期及并购财务风险相关理论介绍

2.1 行业生命周期

行业生命周期理论最早是在上世纪七十年代以William和Jams两位学者提出的A-U模型中出现,该模型是基于1996年学者Vernon提出的产品生命周期理论上进行改进的,直到上世纪八十年代,由Gort和Klepper两位研究人员正式在G-K行业生命周期理论中对行业生命周期进行了详细的阐述和定义,这期间整个行业生命周期理论逐步走向成熟,逐步发展成为一门独立的学科内容,并且在后期该理论还被成功地运用到各种经济问题中,解决相关邻域传统的理论基础无法解释的问题[4]。

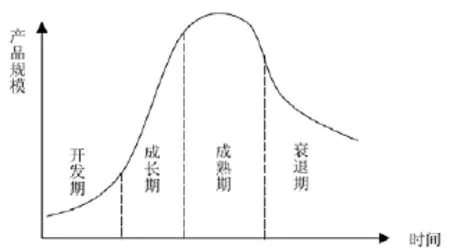

目前,对于市场中的企业来讲,通常所说的行业生命周期理论是由著名的经济战略学家迈克尔·波特教授提出的行业生命周期即预测整个行业革命概念的始祖,其认为,行业的规模是企业同一种产品或者类似的产品规模的总和,行业生命周期随时间变化和发展的曲线是该行业所有相似的产品的生命周期曲线的叠加,其表现出来的结果如图1所示,是产品周期的包络线,整个行业的生命周期是该行业所有的企业生命周期与其产品生命周期的综合作用的结果。

但是在持续时间上,行业的生命周期要长于企业生命周期以及产品生命周期。基于该理论描述,我们在分析和研究过程中,通常将行业市场生命周期划分为四个阶段,即如图2所示的开发期、成长期、成熟期和衰退期,呈现出倒U形结构。对于处于市场经济环境中的企业来讲,行业生命周期直接影响到企业的经济效益,是企业财务的一个非常重要的影响因素,充分地了解行业生命周期,认清企业目前所处的行业生命周期状态,以及整个行业生命周期的发展和演变规律,对于一个企业做出正确的决策是非常有必要的。

图1 行业生命周期与产品生命周期的关系

图2 行业生命周期过程示意图

通过目前已有的研究成果来看,在市场经济环境下企业并购是一个高风险的经营活动,并购风险贯穿于并购活动的整个过程,并且在并购过程中财务风险是影响企业并购成功的一个关键因素,在企业并购过程中,对企业并购财务风险进行准确的评估和预测,是保证并购成功的关键,结合上述分析,又可以知道企业所处的行业生命周期阶段将直接对企业并购风险造成影响,影响企业并购绩效,因此,本文通过引入行业生命周期这一因素来提高对并购财务风险评估的可靠性和有效性。

2.2 并购财务风险

在对企业财务风险研究过程中,通常我们考虑的是狭义上的企业财务风险,其指的是一个企业的财务结构不合理、融资不当所导致的投资者遭受一定的损失的风险。然而,在并购财务风险的研究上,由于其研究时间较短,从目前的研究情况来看,在并购财务风险的研究上,对其含义存在着许多不同的认识和看法,如部分专家就认为企业并购财务风险主要是由并购对资金的需求所导致[5],进而导致企业的资本结构风险以及筹资风险;还有部分学者就认为,企业并购财务风险是因为企业财务相关的举债经营措施来筹集并购资本,在这个过程中可能导致公司丧失相应的偿债能力,出现相关的债务风险;另外,还有部分学者认为,企业的并购财务风险是由于融资和资本结构在并购过程中被改变,进而导致公司出现财务危机,甚至导致破产。

本文在研究过程中,结合研究特点和前人已有的基础,在研究中将并购财务风险定义为:是由于并购定价、融资、偿债和相关财务整合以及财务决策等因素导致企业实际经营过程中无法达到期望的经济指标的差程度或者概率统计水平,或者是一种由于这些因素导致的企业财务失败的可能性大小。通过该定义,本文在研究过程中,将财务并购风险划分为定价风险、融资风险、偿债风险和整合风险四大类,这也是本文后续构建基于行业生命周期的并购财务风险预警模型的基础,基于上述分类。

同时为了更好地构建并购财务风险预测模型,我们还需要进一步了解并购风险的特点,在已有的研究基础上,我们可以进一步得出并购财务风险主要存在客观性、不确定性、概率可预测性、可控性和动态性几个方面的特点,其中客观性主要是指并购风险存在其不随着人们的习惯和意愿改变,其是一个客观世界的规律;不确定性主要是指并购财务风险具备了一般风险的不确定性,其发生的可能性和强度大小都是不确定的;概率可预测性,是指并购风险是由客观世界中的各种不确定性的因素综合作用的结果,虽然人们无法确定,但是对其可以通过概率手段来对其进行预测,分析其规律;可控性,是指并购风险和企业一般财务风险一样,可以通过财务一定的措施和手段来降低和减少风险;动态性,是指并购财务风险不同时间不同,其是一个变化的过程。

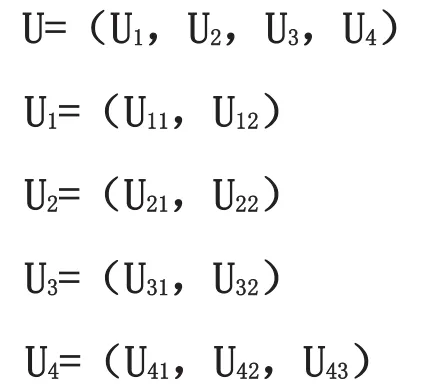

3 并购财务风险评估指标体系构建及权重确定

3.1 并购财务风险评估指标体系构建

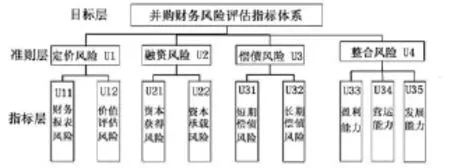

本文在研究过程中将并购财务风险分为定价风险、融资风险、偿债风险和并购后的整合风险四大类。其中定价风险是指因为收购方对其收购的目标公司的价值估计不当,导致收购价格过高,降低了自身价值的损失的可能性,这种风险一般来自目标公司的财务报表和对目标公司的定价评估两个方面;融资风险主要是由于并购过程中筹集并购自己以及筹集到并购资金后期对并购企业的经济效益的不确定性导致,具体而言包括资本获得风险和资本承载风险两类;偿债风险是指企业在并购过程中通过收购后的新企业的现金流量来偿还自身债务,然而由于新企业在未来的现金流量方面存在着不确定性,因此,在偿债风险上主要考虑短期债务风险和长期债务风险;整合风险主要是指并购交易完成后,并购方在取得目标公司的经营控制权后还需要对其进行整合发展,而整合过程中就存在着一些不确定性,从而影响并购后新公司的财务,其主要体现在盈利能力、运营能力和发展能力的不确定性三个方面。结合上述分析,本文基于分层指标设计方法,构建出了并购财务风险评估指标体系如图3所示。

图3 并购财务风险评估指标体系

3.2 并购财务风险评估指标权重确定

在分层分析方法中,指标的权重是通过比较两指标在整个指标系统中的重要性而确定的,其具体分析步骤如下。

3.2.1 构建比较矩阵

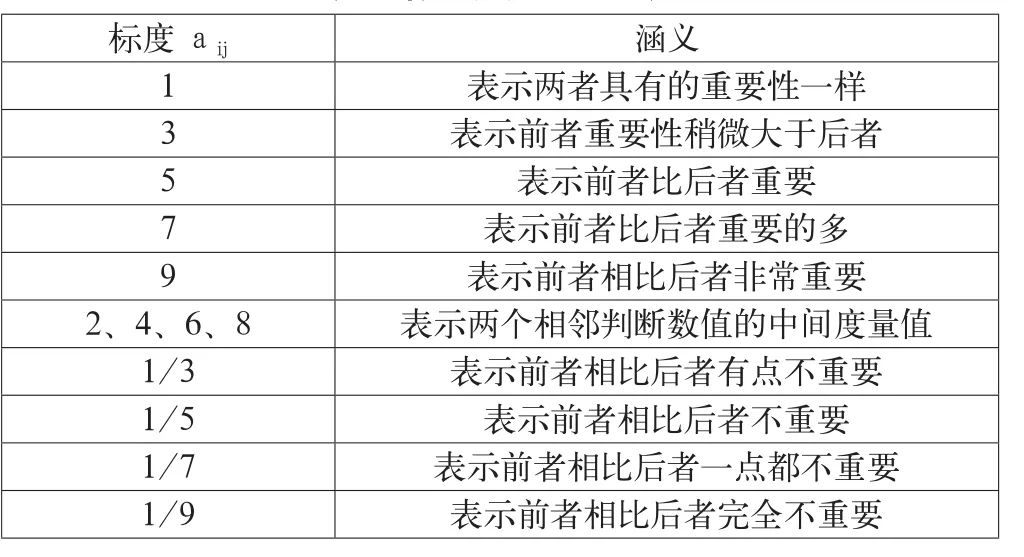

其中,是指两个指标之间的重要性比较。通常aij用表1中标度法进行赋值。

表1 标度对比打分表

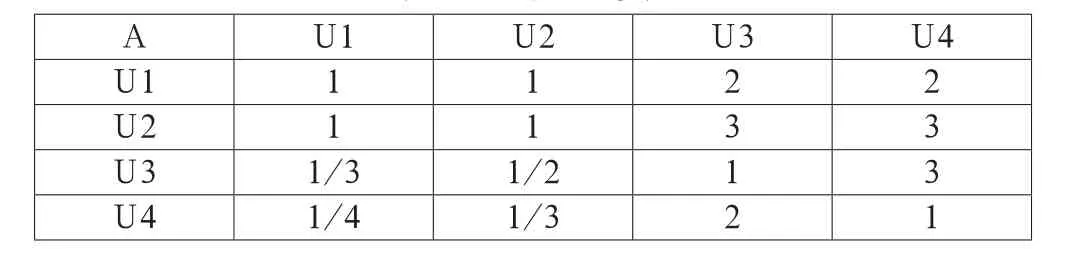

通过根据上述设计的评价指标体系,本文参考文献10]中的指标权限值,采取表2中标度进行分值计算,在相关专家对各指标重要性进行打分的基础上,综合得出以下判断矩阵:аij

表2 判断矩阵表

在得到成对比较矩阵和判断矩阵表后,我们进入第二求解判断矩阵权重。

3.2.2 判断矩阵权重计算

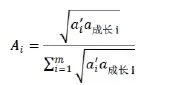

判断矩阵权重是通过求矩阵每行元素的几何平均值,其计算公式如下:

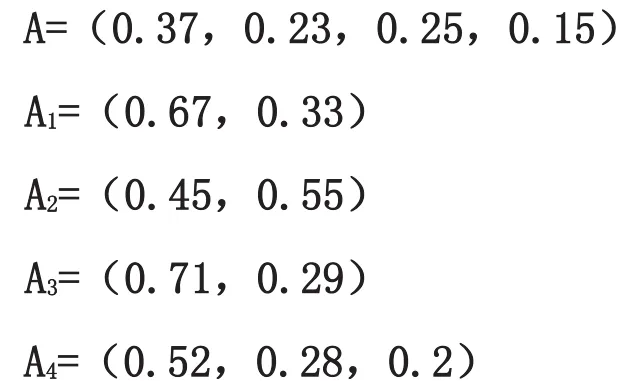

通过上式可以计算结果并进行归一化处理得到指标体系中一级指标U1,U2,U3的权重值。指标权重值结果如图4所示:

图4 指标体系各指标权重

4 基于行业生命周期的并购财务风险预警模型的构建

前文在没有考虑到行业生命周期的情况下,完成了对并购财务风险评估指标体系的构建,并计算得出了各个指标的权重,在此基础上,本文将进一步考虑到行业生命周期,对该指标体系进行修正处理,构建出基于行业生命周期的并购财务风险预警模型。在该过程中本文通过引入行业生命周期来对评估指标模型的指标权重进行修正,然后采用模糊综合评价方法在修正权值后的并购财务风险评估模型上对并购财务风险进行评估,实现基于行业生命周期的并购财务风险预警模型,整个预警模型流程如图5所示。

图5 修正后的基于行业生命周期的并购财务风险预警模型

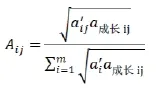

在修正过程中根据主并公司所处的行业的生命周期阶段模型,该阶段的具体介绍(在前文2.1行业生命周期中已经进行了详细介绍),本文参考文献[6]中的多级指标修正方法,融合行业生命周期影响特点,采用如下模型对准则层相对目标层的权值进行修正:

同时通过以下模型来实现指标层对准则层的权值的修正:

基于上述原理,本文得到修正后的指标权值如图6所示:

图6 基于行业生命周期修正权值后的指标权值结构

4.2 多级模糊综合评价实现过程

在完成基于行业生命周期的并购财务风险模型的设计后,本节将对该模型中采用的模糊综合评价方法的具体实现进行详细介绍,其具体实现流程如下。

4.2.1 确定模糊集合和隶属矩阵

本过程主要是根据本文设计的失地农民并购财务风险评估指标体系构建模糊集合和隶属矩阵,这两个集合主要是为评价模型提供评判集合和评判语集,其中评判集合如下:

[52] “Letter from Senator David A. Perdue, et al. to The Honorable Steven T. Mnuchin Secretary and The Honorable Michael R. Pompeo Secretary,” August 3, 2018.

本文在对各个指标进行评价的时候采用李克特方法对各项指标的评语进行设计,本文设计的评语为“高”,“较高”,“一般”,“较低”,“低”;得到的相应的评判集合为,V=(V1,V2,V3,V4,V5),为了便于后续对结果进一步的量化处理,在本文中根据李克特将量表进行幅值V1=1,V2=2,V3=1,V4=4,V5=5;最终的并购财务风险评判结果位于1到5之间。

4.2.2 构建指标权重集合

在进行评价过程中,本文令为相对于U的权重,得到相应的权重向量矩阵为:

令为相对于U的权重,可以得到相应的权重向量矩阵为:

令为相对于U的权重,可以得到相应的权重向量矩阵为:

其中i,i,k分别表示各级指标(准则层,指标层)中的指标个数。通过前文确定的各个指标的权限值(图6),可以得到相应的权限矩阵如下:

4.2.3 确定评判隶属矩阵

在确定评语集合和相关权限矩阵后,根据确定的评判等级标准,可以得到中间层指标相对于评语集合的隶属向量如下:

式中,是通过如下公式计算得出:

式中,h=1、2、3,…n,为参评专家认为指标隶属于的人数,因此可以得到评判隶属矩阵为:

4.2.4 指标层模糊综合评价

进一步分析,我们可以得出指标层的模糊综合评价矩阵如下:

式中,U为权重指标,e为模糊矩阵合成算子,为评判的隶属矩阵,为对评语向量集合V的隶属向量。

4.2.5 准则层模糊综合评价

根据指标层得到的隶属向量,进一步计算可以得到准则层的模糊综合评价,得到准则层相对于评判语集V的隶属向量如下:

式中为对评判语集合V的隶属向量。

4.2.6 目标层的评判隶属矩阵

最后在指标层和准则层的评判基础上,我们可以得到目标层的评判隶属矩阵如下:

B=AeR

其中B为U对V的隶属向量,得到的结果为总的综合评价结果,根据前文对评语集合的定义,通过下式就可以计算得到最终的各个指标的评判结果值,体现出并购财务风险的高低。

5 结语

企业并购作为市场经济环境下企业进行整合和发展的一种重要的经营手段,通过企业并购不仅可以实现市场的自动调节,实现市场资源的有效整合,同时对于企业来讲成功的并购可以有效地增强企业竞争力,为企业带来更大的盈利空间,提升企业的盈利能力,但是,成功的并购离不开有效可靠的财务分析,并购财务风险作为影响企业并购成败的一个重要因素,对其进行准确可靠的预测可以有效地降低企业并购风险,提高企业并购成功率。本文从传统的企业并购财务风险分析模型出发,基于行业生命周期对其进行改进设计,提出了一种基于行业生命周期的企业并购财务风险预警模型的设计,该模型通过引入行业生命周期对评价指标体系权值进行修正,有效地提高了并购财务风险预测的准确性和可靠性,对提升企业并购成功率降低并购风险具有非常重要的意义。

参考文献

[1] 张彩平.基于产品生命周期的企业碳财务风险管理研究[J].三峡大学学报(人文社会科学版),2011(04).

[2] 张昕宇.企业集团规模扩张中的财务风险分析与防范[J].现代商业,2014(08).

[3] 单宝立.基于企业生命周期各阶段经营风险的财务风险逆向搭配[J].中国外资,2012(22).

[4] 杨柳,吴泗宗,佟爱琴.我国制造业跨国并购财务风险的实证研究[J].财会通讯,2009(30).

[5] 钱莉娟.基于产业生命周期理论的财务风险管理实证研究[J].科技与企业,2012(07).

[6] 杨玲,叶妮.企业并购财务风险研究——以吉利并购沃尔沃为例[J].财会通讯,2013(08).

中图分类号:F275

文献标识码:A

文章编号:2096-0298(2015)08(c)-175-05

基金项目:①南京工业职业技术学院院级重点课题《基于行业生命周期的并购财务风险预警模型研究》成果之一(YK13-05-05),课题负责人:谭建华。

作者简介:谭建华(1978-),男,江苏泰州人,硕士研究生,讲师,主要从事公司金融领域方面的研究。