基于复利的基金投资数学模型构建

2015-07-21 18:22沈慧李双东

信息化建设 2015年6期

沈慧 李双东

摘要:按照最优化原则,对基金投资规划的问题进行了分析和处理,建立了通用的数学模型,对存款按复利计算和按购买国库券的两种情形进行数学建模,探讨了模型所反映的数据规律,根据基金的使用情况,分析利率的最优化。

关键词:年利率;数学模型;最优化库券;复利;国库券

1问题的引入

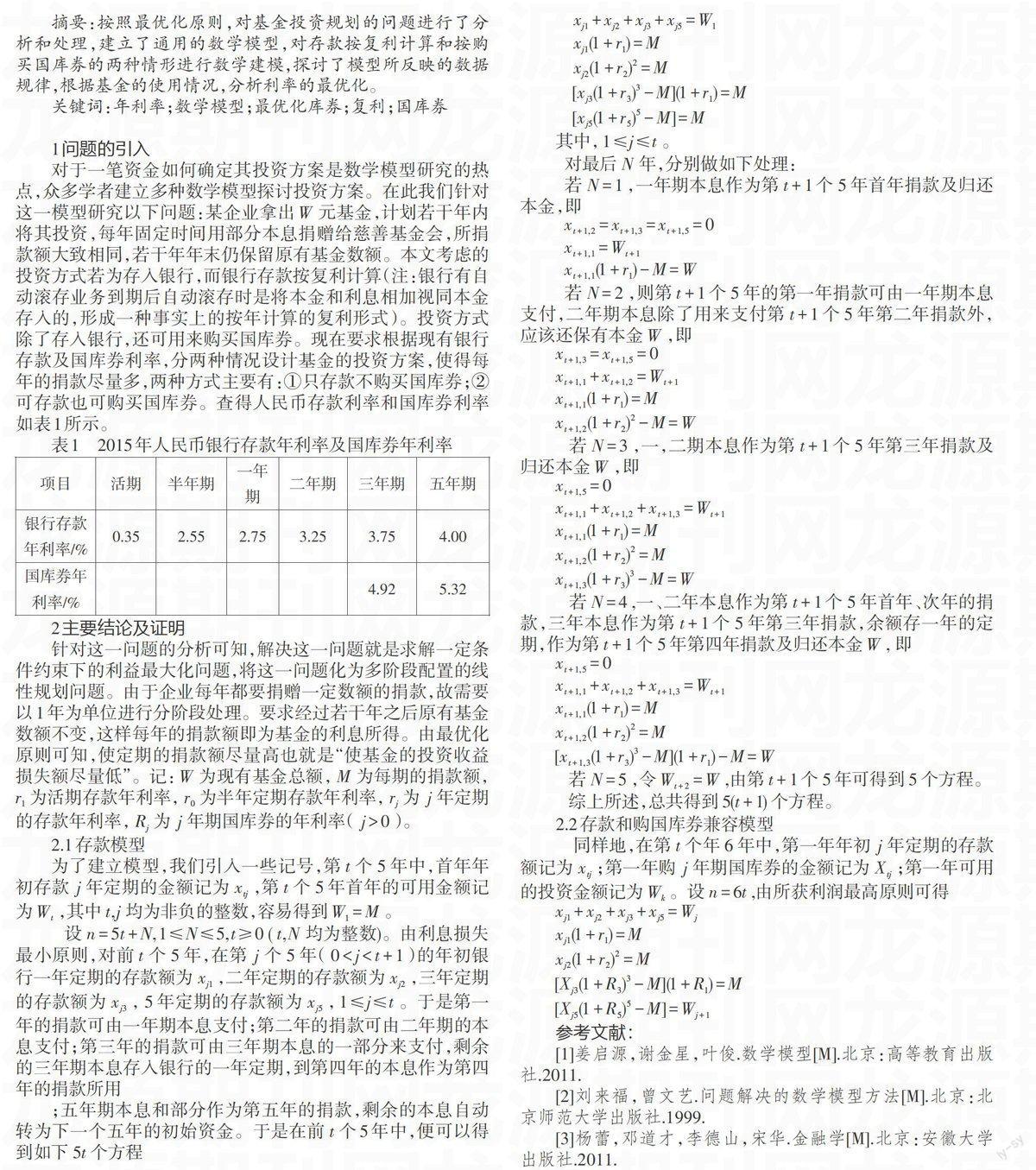

对于一笔资金如何确定其投资方案是数学模型研究的热点,众多学者建立多种数学模型探讨投资方案。在此我们针对这一模型研究以下问题:某企业拿出[W]元基金,计划若干年内将其投资,每年固定时间用部分本息捐赠给慈善基金会,所捐款额大致相同,若干年年末仍保留原有基金数额。本文考虑的投资方式若为存入银行,而银行存款按复利计算(注:银行有自动滚存业务到期后自动滚存时是将本金和利息相加视同本金存入的,形成一种事实上的按年计算的复利形式)。投资方式除了存入银行,还可用来购买国库券。现在要求根据现有银行存款及国库券利率,分两种情况设计基金的投资方案,使得每年的捐款尽量多,两种方式主要有:①只存款不购买国库券;②可存款也可购买国库券。查得人民币存款利率和国库券利率如表1所示。

表1 2015年人民币银行存款年利率及国库券年利率

[项目\&活期\&半年期\&一年期\&二年期\&三年期\&五年期\&银行存款年利率/%\&0.35\&2.55\&2.75\&3.25\&3.75\&4.00\&国库券年利率/%\&\&\&\&\&4.92\&5.32\&]

2主要结论及证明

针对这一问题的分析可知,解决这一问题就是求解一定条件约束下的利益最大化问题,将这一问题化为多阶段配置的线性规划问题。由于企业每年都要捐赠一定数额的捐款,故需要以1年为单位进行分阶段处理。要求经过若干年之后原有基金数额不变,这样每年的捐款额即为基金的利息所得。由最优化原则可知,使定期的捐款额尽量高也就是“使基金的投资收益损失额尽量低”。记:[W]为现有基金总额,[M]为每期的捐款额,[r1]为活期存款年利率,[r0]为半年定期存款年利率,[rj]为[j]年定期的存款年利率,[Rj]为[j]年期国库券的年利率([j>0])。

2.1存款模型

为了建立模型,我们引入一些记号,第[t]个[5]年中,首年年初存款[j]年定期的金额记为[xtj],第[t]个[5]年首年的可用金额记为[Wt],其中[t,j]均为非负的整数,容易得到[W1=M]。

设[n=5t+N,1≤N≤5,t≥0]([t,N]均為整数)。由利息损失最小原则,对前[t]个[5]年,在第[j]个[5]年([0;五年期本息和部分作为第五年的捐款,剩余的本息自动转为下一个五年的初始资金。于是在前[t]个5年中,便可以得到如下[5t]个方程

[xj1+xj2+xj3+xj5=W1xj1(1+r1)=Mxj2(1+r2)2=M[xj3(1+r3)3-M](1+r1)=M[xj5(1+r5)5-M]=M]

其中,[1≤j≤t]。

对最后[N]年,分别做如下处理:

若[N=1],一年期本息作为第[t+1]个[5]年首年捐款及归还本金,即

[xt+1,2=xt+1,3=xt+1,5=0xt+1,1=Wt+1xt+1,1(1+r1)-M=W]

若[N=2],则第[t+1]个[5]年的第一年捐款可由一年期本息支付,二年期本息除了用来支付第[t+1]个[5]年第二年捐款外,应该还保有本金[W],即

[xt+1,3=xt+1,5=0xt+1,1+xt+1,2=Wt+1xt+1,1(1+r1)=Mxt+1,2(1+r2)2-M=W]

若[N=3],一,二期本息作为第[t+1]个[5]年第三年捐款及归还本金[W],即

[xt+1,5=0xt+1,1+xt+1,2+xt+1,3=Wt+1xt+1,1(1+r1)=Mxt+1,2(1+r2)2=Mxt+1,3(1+r3)3-M=W]

若[N=4],一、二年本息作为第[t+1]个[5]年首年、次年的捐款,三年本息作为第[t+1]个[5]年第三年捐款,余额存一年的定期,作为第[t+1]个[5]年第四年捐款及归还本金[W], 即

[xt+1,5=0xt+1,1+xt+1,2+xt+1,3=Wt+1xt+1,1(1+r1)=Mxt+1,2(1+r2)2=M[xt+1,3(1+r3)3-M](1+r1)-M=W]

若[N=5],令[Wt+2=W],由第[t+1]个[5]年可得到[5]个方程。

综上所述,总共得到[5(t+1)]个方程。

2.2存款和购国库券兼容模型

同样地,在第[t]个年[6]年中,第一年年初[j]年定期的存款额记为[xtj];第一年购[j]年期国库券的金额记为[Xtj];第一年可用的投资金额记为[Wk]。设[n=6t],由所获利润最高原则可得

[xj1+xj2+xj3+xj5=Wjxj1(1+r1)=Mxj2(1+r2)2=M[Xj3(1+R3)3-M](1+R1)=M[Xj5(1+R5)5-M]=Wj+1]

参考文献:

[1]姜启源,谢金星,叶俊.数学模型[M].北京:高等教育出版社.2011.

[2]刘来福,曾文艺.问题解决的数学模型方法[M].北京:北京师范大学出版社.1999.

[3]杨蕾,邓道才,李德山,宋华.金融学[M].北京:安徽大学出版社.2011.

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

新高考·高二数学(2022年3期)2022-04-29

金融周刊(2019年9期)2019-08-30

分忧(2017年4期)2017-04-08

河北金融年鉴(2016年0期)2016-02-17

河南科技(2014年5期)2014-02-27