中国式员工持股:有点变味?

2015-08-07 20:47何志聪

董事会 2015年7期

何志聪

由于股份来源呈现为股东的单向覆盖,表面上该种做法以其股东权益的让渡换取员工的“参政议政”权,但即使并非出于主观故意,股东的干涉的确搅浑了一池春水。通过股东转让股份实行的员工持股,终将以让渡收益权、“扣留”投票权作为结局

作为参与公司民主治理的经典模式,员工持股多年来一直被寄予厚望:员工拥有公司的股票,兼有经营者与股东的双重角色,将使得公司的权利得到重新分配,从而保证利益的制衡。然而在中国,这一优化公司治理结构的重要制度安排,在公司股东、员工、管理层,以及外部环境的多重博弈下,逐渐偏离“初心”,其中的不少沦为员工“搭便车”短期逐利、大股东借机增强控制权的工具。

雏形初现

源于西方的员工持股制度,一般被称为“职工持股计划(ESOP)”,最早在美国实行的初衷是为了缓解严重的社会分配不公和尖锐的劳资矛盾。从20世纪50年代中期开始,员工持股计划由美国逐步推广到了英国、日本和荷兰等其他国家,成为现代企业中一个重要的制度,并逐渐发展成为世界化的共性课题。

中国的员工持股实践富有自身特色,是以国有企业股份制改造的形态出现的,当时还叫做“职工持股”或“职工股”。上个世纪80年代初期,一些企业尝试用集资入股的方式扩大再生产;到90年代,内部职工股在定向募集公司开始盛行;其后,许多公司在向社会公开募集股份时,从公开募集的股票额度中拿出10%供公司内部职工认购,形成公司职工股;到了2000年,职工持股会的模式在全国被叫停,国内对员工持股制度的探索再度停滞下来。或是存在不稳定因素,或是沦为福利形式等理由,这一阶段员工持股的探索难逃脱夭折命运。

股权分置改革完成后,随着《上市公司股权激励管理办法》(试行)及相关备忘录,以及《关于上市公司实施员工持股计划试点的指导意见》出台,在上市公司层面,广义的员工持股逐渐分化为股权激励、狭义的员工持股(即指按照《指导意见》实施的上市公司员工持股计划)以及除前两者外其他的经营者持股。

“在上市公司中推进员工持股计划试点,有利于建立和完善劳动者与所有者的利益共享机制,改善公司治理水平,提高职工凝聚力和公司竞争力,使社会资金通过资本市场实现优化配置。”这是《指导意见》中对于推行员工持股的原则的描述,也是狭义员工持股(以下称“员工持股”)一经推出即获得各方关注并积极实践的内在动因。

随着各种类型持股计划层出不穷的涌现,如今员工持股已经从摸索阶段进入到模式化状态。从公司的差异化收益分配模式到各个监督管理机构的建立——持股管理委员会、持有人大会等,员工参与公司治理的良性机制似乎已初现雏形。

根据《指导意见》,上市公司可自行管理本公司的员工持股计划,也可以将本公司员工持股计划委托给具有资产管理资质的机构管理,如信托公司、保险资产管理公司、证券公司、基金管理公司或其他符合条件的资产管理机构,并要求披露公司与上述机构签订的资产管理计划合同,对各方的权利义务进行完整的阐述。据统计,已推出的员工持股计划中,超过80%的方案都委托给了具有资产管理资质的机构进行代管。上述为员工持股所搭建的自主管理或第三方辅助管理平台,作为员工行使股东权利的形式,一直在尝试着融入甚至改变上市公司的股东股权格局,除了一般意义上的出资人股东外,使作为经营者的员工同样拥有“参政议政”权。

然而在具体的操作实践中,由于员工持股计划持股比例的限制、与大股东的权利纠缠等状况,管理机构在行使股东权利时注定将遇到多重障碍:持股员工通过持有人大会授权管理委员会行使股东权利、管理委员会代表全体持有人行使股东权利或者授权资产管理机构行使股东权利,这层层授权下形成员工股东权利真空地带,导致权利被架空是大概率事件,更遑论“避免产生上市公司其他股东与员工持股计划持有人之间潜在的利益冲突”。各管理机构的管理监督职能更多沦为了一种形式,形式重于实质。

权控道具

截至6月中旬,迄今199家已经公告的上市公司员工持股方案显示,上市公司大股东在其中涉水之深,多数员工持股已经成为大股东增强上市公司控制权的工具。员工持股计划样本中,由大股东进行借款/提供融资担保的方案高达59.35%,主要通过三种方式与持股员工建立利益链条——控股股东以其自有资金或以其持有的部分公司股票向金融机构申请质押融资取得资金;控股股东为优先份额的权益实现提供连带责任担保;控股股东以其自有资金向员工持股计划提供借款支持(员工支付低价利息甚至提供无息借款)——将两者之间已经捋不清的关系,捯饬得更加混乱。简单梳理,总体上这些“先天不足”的员工持股可以分为三种类型。

股份增持型。股份增持型可以被看作原股东“插足”员工股东身份的最优途径,不会稀释原股东的股权比例,同时允许加入融资杠杆放大收益。一旦股东提供了借款或融资担保,即可通过员工持股增加可控的投票权。欧菲光的员工持股计划就是一例。

自2014年8月19日公告首期员工持股计划以来,欧菲光至今已公告了三期员工持股计划。首期员工持股计划以20:9:1设置优先级份额、中间级份额和一般级份额。其中,中间份额、一般级份额分别由二股东和员工认购,中间级份额需要为优先级进行担保。根据资管计划的设置,若单日资产管理计划份额净值低于预警线0.90 元时(设立时每份净值1元),资产管理人应及时向中间级委托人和一般级委托人发出通知,若资产管理计划净值低于止损线0.85元时,则提前终止本资产管理计划。虽然本次员工投入的自有资金仅500万元,但由于高杠杆,一个跌停板股东就要开始补仓,两个跌停板低于止损线后直接终止计划,二股东亏损超过3000万元。

公司二期员工持股计划股票来源于大股东无偿赠予。至于第三期员工持股计划,欧菲光再一次选择了杠杆增持,以3:1的比例设置优先级份额和一般级份额。控股股东对优先级份额的本金及预期年化收益提供连带担保责任,同时,员工全部的购股资金来自于大股东借款。

从上述安排中不难看出,借助二级市场增持股份的行为可以经由股东的少量借款安排和利益释放,转变成为与员工间约定的单纯收益分享机制。

股东赠予型。这一类型指员工持股计划的股份来源于公司股东(以实际控制人、大股东居多),员工无偿受让或仅需支付对应税费即可获赠股票的模式,此类案例以大北农为典型。由于股份来源呈现为股东的单向覆盖,表面上该种做法以其股东权益的让渡换取员工的“参政议政”权,但即使并非出于主观故意,股东的干涉的确搅浑了一池春水。通过股东转让股份实行的员工持股,终将以让渡收益权、“扣留”投票权作为结局。

借由以上两种模式加入公司持股计划的员工,由于多数购股资金甚至股份均来源于大股东的支持,受惠于人必受制于人,可以想见在未来执行公司决策时其独立性必受其影响。有了股东的力量在背后推动,公司员工前赴后继地积极参与:员工看到了借二级市场获取超额收益的可能性,而股东则看到了利用这场持股游戏增强控制权的空间。员工、公司、股东、管理者等多方之间错综复杂的关系,使得员工持股成为了披着股权外衣的收益权,而股东借助持股计划对公司员工实现了利益与股东权利的双重捆绑。

还有一类是融资型。这一类型比较例外地与大股东关联性不大,主要是将员工持股计划嵌入上市公司非公开发行。除了调动员工积极性外兼有补充公司流动资金的功用,部分公司的融资金额动辄上亿,令人很难不做一定的联想:公司是否借此员工持股直接融资的机会,达成弥补费用支出甚至是对外借款的目的。

2015年3月3日,中化岩土的334名持股员工成立资产管理计划,以参与公司非公开发行的方式进入到股东席位中。假设员工全额出资认购(不考虑其资金来源),则认购资金总额将超过6.3亿元,该资产管理计划认购的5400万股公司股票将占定向增发完成后公司股本总额的9.17%。如此大批量的出资额和几乎封顶的认购比例,都已达到了迄今为止所有公告方案的顶峰值。

由于增持行为将传递利好信号,短期内账面浮盈能让员工信心十足,暂时忘却对于未来股价(参与定增的员工持股需锁定三年)进行预判。无论后续公司股价走势如何,这一场赌局中最大的赢家必定是公司。

实践至此,现行的员工持股已非传统意义上的员工持股。作为深化股东权利、影响上市公司股权制衡力量而出现的员工持股,已经越走越偏。太多的企业只是把员工持股作为福利及养老金计划的补充要件,在这种目的之下,员工没有真正拥有参与公司事务的权利,员工持股对公司治理结构优化的效果也必将大打折扣。加诸员工身上的股东身份能否发挥其对公司治理结构的优化作用,还需要企业真正意识到员工参与对改善公司治理的作用,进而加大对这种权利的保障力度。

致命短板

虽然国内的员工持股制度从诞生至今的20多年里,从摸索阶段到不断完善,表面看来,上市公司在员工持股计划中收获了凝聚力、竞争力、员工开始当家作主,成为了完善公司治理的起点。但实际上,员工持股制度的效果还十分有限,主要原因还在于整体认识的误差:员工持股是员工参与公司治理的必要但不充分条件,成为持股股东仅仅是第一步;除了参与持股的形式外,更多应从法律环境的角度赋予并增强其获取股东权利的系统性机会。可以说,现行员工持股已经成为了当前非理性市场状态下的特殊产物,其本质中的短板注定了前进过程中将会遇到各种阻力。

员工持股的短期性。从目前已公告的案例看,目前市场上员工持股计划的时间安排,主要依据证监会《关于上市公司实施员工持股计划试点的指导意见》以及股权激励相关法律法规确定,以1年、3年锁定居多,很少有企业将员工持股计划作为一种长期、持续的激励机制。由于偏短期化,持股员工可能还是更关注公司股价变动、套现获利,而降低参与公司治理的热情与动力。因此,仍需引导员工关注公司经营情况,人为增强除股价外的公司与员工之间的利益联系。

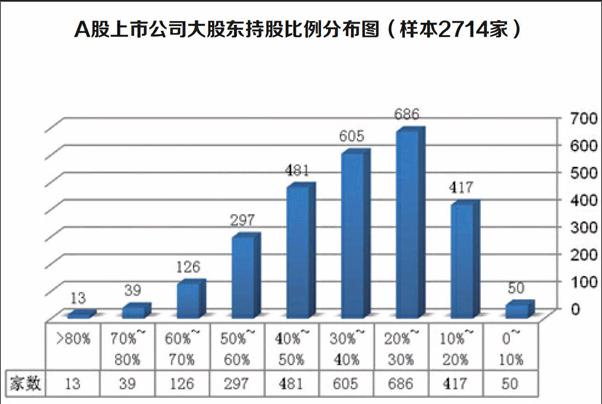

难以改变的产权结构。从股票数量来看,员工持股计划的持股数量还很难改变上市公司原有股权结构。根据证监会《关于上市公司实施员工持股计划试点的指导意见》,“员工持股计划所持有的股票总数累计不得超过公司股本总额的10%”。而与之相对的,却是A股上市公司中一股独大现象的横行。据统计,目前A股上市公司中,第一大股东持股超过50%、占绝对控股地位的比例为17.5%,持股比例超过30%的约为上市公司总数的57.52%。即便上市公司通过定增嵌入、存量增持等形式实施员工持股计划,员工持股机构也还是上市公司的小股东。在现有公司治理内外部环境下,员工持股计划对于上市公司治理结构的改变仍十分有限。

员工持股计划设立“动机不纯”。一般而言,上市公司的股价应以其实体经营为基础,这也是股市被称为实体经济“晴雨表”的重要原因,但A股的估值之高冠绝全球,创业板已是“神创板”。当股价与实体经营脱钩后,在“大牛市”的预期下,上市公司迫不及待地公告员工持股计划,名为持股,实为投资。这降低了持股员工对公司业绩与治理的直接关注度,弱化了其参与上市公司治理的动力优势,对公司长期的治理无益,也背离了员工持股计划的设立初衷。遍观已公告员工持股计划的公司,附带业绩考核要求的案例凤毛麟角,也印证了这一点。

总之,目前缺乏相关税收支持及制度性改良的员工持股计划本质上仍属于投资行为。监管机构对员工参与公司管理、享有公司股东身份这件事操心还不够,应逐渐从政策上进行引导,固化、深化员工的股东权利,形成一定程度的内部制衡,改变当前非理性状态下员工与股东、上市公司之间的角色关系安排。

作者系上海荣正投资咨询有限公司合伙人

猜你喜欢

证券市场红周刊(2019年49期)2019-12-30

证券市场红周刊(2019年45期)2019-11-30

小天使·一年级语数英综合(2017年7期)2017-08-04

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·五年级语数英综合(2017年1期)2017-02-08

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04