企业多元化经营如何影响研发投入

——来自A股制造业上市公司的证据

2015-08-08 03:39张兴龙

中国科技论坛 2015年12期

张兴龙,李 萌

(南京大学经济学院,江苏 南京 210093)

企业多元化经营如何影响研发投入

——来自A股制造业上市公司的证据

张兴龙,李 萌

(南京大学经济学院,江苏 南京 210093)

本文首次从企业经营战略的视角切入,分析多元化经营如何影响研发投入,并对中国企业研发不足状况做出解释。分析发现企业多元化战略通过协同效应、内部资本市场及风险共担效应间接影响企业研发投入。实证发现,相关多元化与研发投入存在显著正U型关系,相关多元化战略对企业研发投入具有 “陷阱效应”;不相关多元化对研发存在不显著的负向影响,但对于非国有企业,不相关多元化经营显著抑制研发;地区市场化改革未能改变多元化对企业研发活动的不利影响。研究结果表明,不恰当的多元化战略是导致部分企业研发投入不足的重要原因。

研发投入;相关多元化;不相关多元化;Heckman两阶段回归

1 问题提出

企业的经营战略对企业研发努力会产生重要影响。多元化战略作为战略的一种,指引企业的整体发展方向,其实施必然会向下影响到职能战略[1],其中便包括研究开发这一重要职能战略。因此本文试图从企业多元化战略这一视角,对企业研发投入问题进行重点探析。

国外文献对这一问题进行了较多的实证研究[2-8],但此类研究以发达经济体为对象,市场化程度都很高,知识产权保护及外部市场融资问题与中国的国情存在较大差异,迫切需要来自中国的样本,对这些问题给予更深入的分析。中国正处在经济体制转型的十字路口,各地不同的市场化程度与企业产权问题是这一时期的普遍现象。对于中国来说,市场化程度是否会影响企业多元化经营与研发行为?企业产权特征又会产生怎样的影响?已有国内文献[9-10]未能回答这些问题,这也是本文的创新之处。

2 理论分析

2.1 相关多元化、不相关多元化与研发投入

从产品市场角度来看,企业多元化经营通过影响企业单位创新收益影响研发投入。相关多元化企业各业务单元产品之间具有技术上的相似性及产业上的关联性。相关多元化可以降低企业交易成本,提高企业收益;同时,相关多元化经营具有内部技术溢出的优势。当企业在某一业务单元研发成功时,不仅能够将该技术运用于本单元获益,还可以推广到其他相关联单元,使得这些单元共享技术溢出的成果;另外,企业生产的中间产品质量和服务的改善,能够通过企业内部的中间品贸易,推动上、下游产品质量和服务的提高,进而增加整个产业链的经营效益。因此,相关多元化水平的提高,协同效应会促使企业研发成功后单位创新收益增大,进而导致研发投入的增加。而对于不相关多元化的企业,由于经营的多个业务单元技术上存在较大差异,产业关联性较弱,会增加企业运营管理的复杂程度,提高管理成本,一定程度上抵消企业整合业务单元所带来的收益;各业务单元技术差异性会导致资源共享程度降低,技术溢出效应较小;由于业务单元间不具有产业关联,企业无法通过内部的中间产品贸易改善上下游产品的质量和服务,所以不相关多元化水平的提高,会降低企业研发成功的单位创新收益[11]。

从要素投入角度来看,多元化经营通过影响企业单位研发成本影响研发投入。从交易成本理论角度来看,内部资金的获取可以避免搜寻成本、议价成本及约束成本。多元化经营企业各个业务单位间现金流不是完全相关的,有助于企业平稳现金流。然而,对于不同多元化水平的企业,其内部资本市场效应有所不同。在多元化水平较低时,很多业务单元还处于起步阶段,盈利能力较弱。此时企业可能倾向于将有限的资金资源用于扩大多元化业务单元。在企业内部资金有限的情况下,此时外部融资是企业主要选择。但是外部融资的成本相比内部资金成本大,并且会由于外部融资约束的存在,使得企业资金获取成本增加,从而增大研发的投入成本,导致企业在多元化发展初期研发投入不足。当企业多元化水平达到一定程度后,企业内各个业务单元已初具规模,盈利能力较强,内部资金的数量不断增加。此时企业能够减少对外部资本市场的依赖,通过内部资本市场获取资金,企业有更多的内部资金可供投入研发活动;而内部资金相比外部融资较低的资金成本,也使得研发投入的机会成本下降,从而促使企业研发投入上升。

从风险承担角度来看,多元化经营通过影响企业对研发风险的承受能力影响研发投入。投资组合观认为,多元化经营避免了将 “所有鸡蛋放在同一个篮子里”,具有风险共担效应。无论是相关多元化还是不相关多元化企业,由于各个经营部门现金流不存在完全相关,因而企业可以通过协调各个经营部门的收入现金流,使整个企业的收益趋于稳定,进而降低整体风险。因此,多元化经营企业相比于专业化企业的研发风险承担能力要强,从而促进企业增加研发投入。

通过以上分析,我们认为,企业多元化经营通过影响单位创新收益、研发投入成本以及研发风险承担能力三种途径,影响企业的研发投入。相关多元化经营能提高企业单位创新收益,增强研发风险承担;但在相关多元化水平较低时,这两种正向效应不明显,而企业多元化扩张及融资约束的负向影响十分显著,导致在相关多元化初期会抑制企业研发投入;随着相关多元化水平的提高,两种正向效应开始显现,而内部资本市场逐渐转为促进企业研发投入,因此相关多元化对研发投入的抑制作用逐渐减弱。不相关多元化可以通过增强研发风险承担促进企业研发;但不相关多元化经营会降低企业单位创新收益,从而抑制研发投入。据此提出假设1:企业相关多元化经营与研发投入强度存在一个正U型的关系,相关多元化水平较低时,相关多元化经营不利于研发投入;假设2:不相关多元化经营抑制企业研发投入。

2.2 市场化程度、产权特征对多元化与研发投入关系的影响

市场化程度较低地区对知识产权保护力度不够,“山寨”、仿制等现象的存在会降低多元化企业研发成功的单位创新收益,弱化相关多元化经营的协同效应;市场化程度较高地区注重知识产权保护,有效遏制侵犯企业知识产权的行为,提高相关多元化企业研发成功的单位创新收益,促进研发投入。此外,市场化程度还决定了企业融资的难易程度。市场化程度较高的地区,企业所面临的融资约束较弱,能够有效减少企业搜寻资金的机会成本,降低多元化初期企业研发投入的机会成本,提高研发投入;市场化程度较低的地区,企业需投入更多精力融资,搜寻资金成本增加,加重多元化初期的融资约束问题,减少研发投入。据此提出假设3:市场化程度越低,相关多元化与研发强度的U型关系越显著,市场化程度越高,相关多元化与研发强度的U型关系会变弱;假设4:市场化程度越低,企业不相关多元化经营抑制企业研发投入,市场化程度提高,不相关多元化企业研发投入提高。

在中国经济体制转型过程中,与市场化相伴而生的是企业产权问题。国有产权和民营产权的异质性,使得不同产权的多元化企业在单位研发成本和风险承担上存在差异。国有产权的多元化企业,充分享受商业银行的贷款优惠和政府的政策扶持,面对融资约束较弱,较容易获得外部资金,此时企业对内部资金依赖较弱;而资金获取成本相对较低,能够降低研发投入成本,弱化多元化初期对研发投入的不利影响。较弱的融资约束也使得国有产权的多元化企业对风险的承受能力较强,提高企业研发投入倾向,增加研发投入;而对于民营产权的多元化企业,在融资和政策扶持方面受到歧视,融资约束较强,增加了研发投入的机会成本。较强的融资约束会促使民营产权的多元化企业对资金的使用更加慎重,更加注重风险的规避,降低了研发投入倾向,弱化多元化经营的风险共担效应对研发投入的正向影响。据此提出假设5:对于不同产权特征的企业,相关多元化与研发投入的正U型底部位置不同;假设6:非国有企业不相关多元化抑制企业研发投入;国有企业不相关可能会促进研发投入。

3 模型设定及变量说明

3.1 计量模型

以往文献研究企业研发投入时,往往将研发投入为0的样本剔除。这种做法存在样本自我选择问题,而非随机样本,将导致有偏估计[12]。本文使用Heckman两阶段模型克服这一问题:

对于式 (3),本文分别增加虚拟变量 (市场化进程、产权)与多元化水平 (相关多元化、不相关多元化)之间的交叉项,研究市场化程度、产权特征等背景对多元化经营与研发投入关系的影响。

3.2 变量定义

研发投入强度RD,使用研发投入额与公司总资产的比值。研发投入虚拟变量DUMRD,本期研发投入不为0,则DUMRD取1。在Heckman两阶段回归时,第一阶段回归使用研发投入虚拟变量DUMRD作为被解释变量。在Heckman两阶段回归时,考虑到研发惯性的存在,需要考虑上期是否研发,我们使用L1DUMRD来表示,取0则表示上期研发投入为0,取1表示上期研发投入不为0。

本文使用收入熵EI来衡量企业多元化水平。使用GB/T4754—2011中三位数码行业作为划分行业收入的依据。收入熵EI的计算公式为:

式中,pi为第i个业务单元占营业收入的比例,n为上市公司经营的行业数。收入熵可以依据行业分类进一步划分为相关多元化REI和不相关多元化UEI,具体计算公式如下:

式中,m为相关联行业组成的行业集的数量,REIj为第j个行业集内部的多元化水平,pj为行业集j收入之和占企业总收入的比重。行业集的划分以GB/T4754—2011中二位码行业为标准,同样二位码的行业为相关多元化行业。

市场化进程虚拟变量,使用樊纲等编制的中国市场化指数[13],市场化进程高组省份:安徽、北京、福建、广东、河南、湖北、江苏、江西、辽宁、山东、上海、四川、天津、浙江、重庆。处于市场化进程高组省份的上市公司,DUMMAR取1。产权虚拟变量,DUMSE取1时,表明为国企。采用DUMCSE虚拟变量作为央企和其他企业的区分,DUMCSE为1时表明是央企。行业虚拟变量DUMIND1~DUMIND27,样本公司分布于27个二位码行业,故使用27个行业虚拟变量来代表。年度虚拟变量DUMYEAR1~DUMYEAR6。分别代表2007—2012年这6个年度。主要财务指标包括:企业规模lnSIZE,用上市公司营业总收入的对数衡量,同时使用该指标及其二次方项。资产负债率LEV,盈利能力ROA选取总资产报酬率ROA来衡量,流动比率CR用于衡量企业短期债务偿债能力,成长能力DINCOME取营业总收入同比增长率来衡量,销售费用/营业收入SE用于衡量企业营销力度,年末所得税率TR用年报中的企业年末所得税率衡量,新增长期借款LOAN用于衡量企业年度内新增债务情况,机构投资者持股IND用机构投资者持股占流通股的比例衡量。

3.3 数据说明

使用中国A股制造业上市公司面板数据进行实证检验。2007年1月起开始实施新的 《企业会计准则》,为了避免数据统计口径不一致,选取样本年份为2007—2012年。为了保证数据质量,对样本基于以下原则进行筛选:①尽可能保证面板数据的平整性,选取2008年之前上市的公司;②去除在样本年份内曾为 ST、∗ST等异常股;③去除主营业务发生转移的样本,因为这类样本存在过度多元化问题,这并非本文研究重点;④去除实际控制人发生变化的样本;⑤去除变量数据不全的样本。经过筛选,共得到436家上市公司面板数据,所有数据来源为wind资讯及巨潮资讯网。

4 实证检验

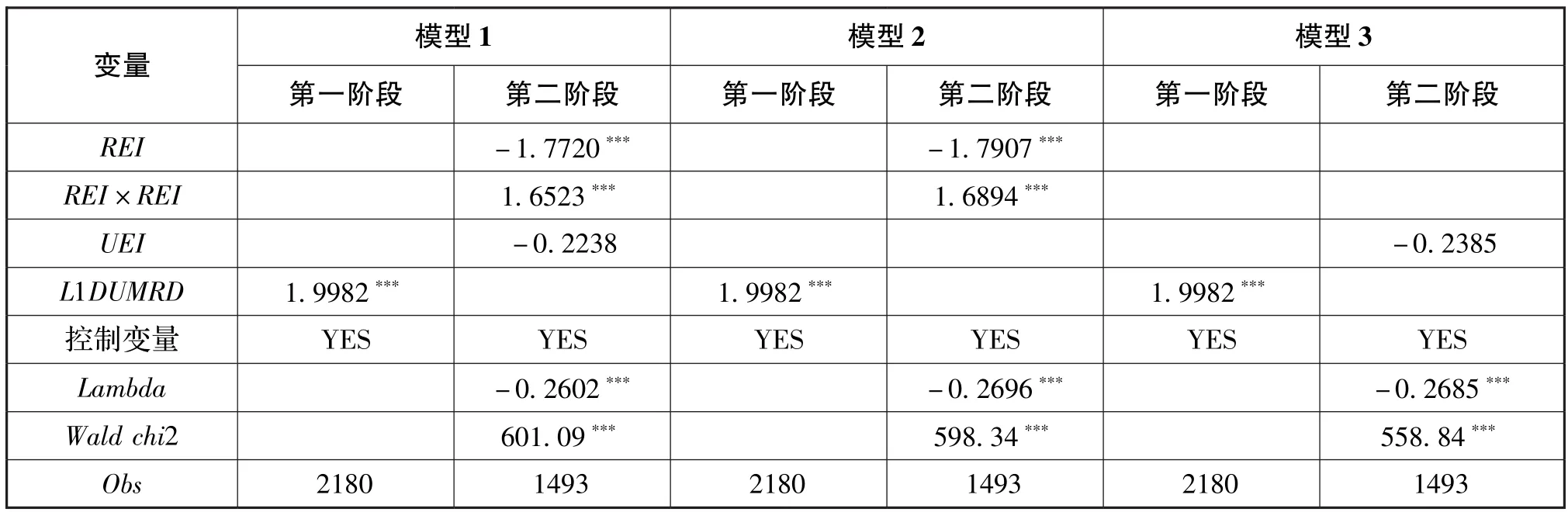

表1中反米尔斯比率的回归系数都十分显著,表明样本选择偏差的确存在,Heckman两阶段回归有效。REI系数为负,其平方项系数为正,且系数都在1%下显著,表明公司相关多元化水平与研发投入之间存在显著正U型关系,U型底部在0.5~0.6间,相关多元化水平超过1后才能消除相关多元化对研发投入的负面影响,但实际很多企业相关多元化水平没有达到这一阈值,相关多元化存在 “研发投入陷阱”。UEI系数为负,表明不相关多元化会抑制研发投入,只是结果不显著。

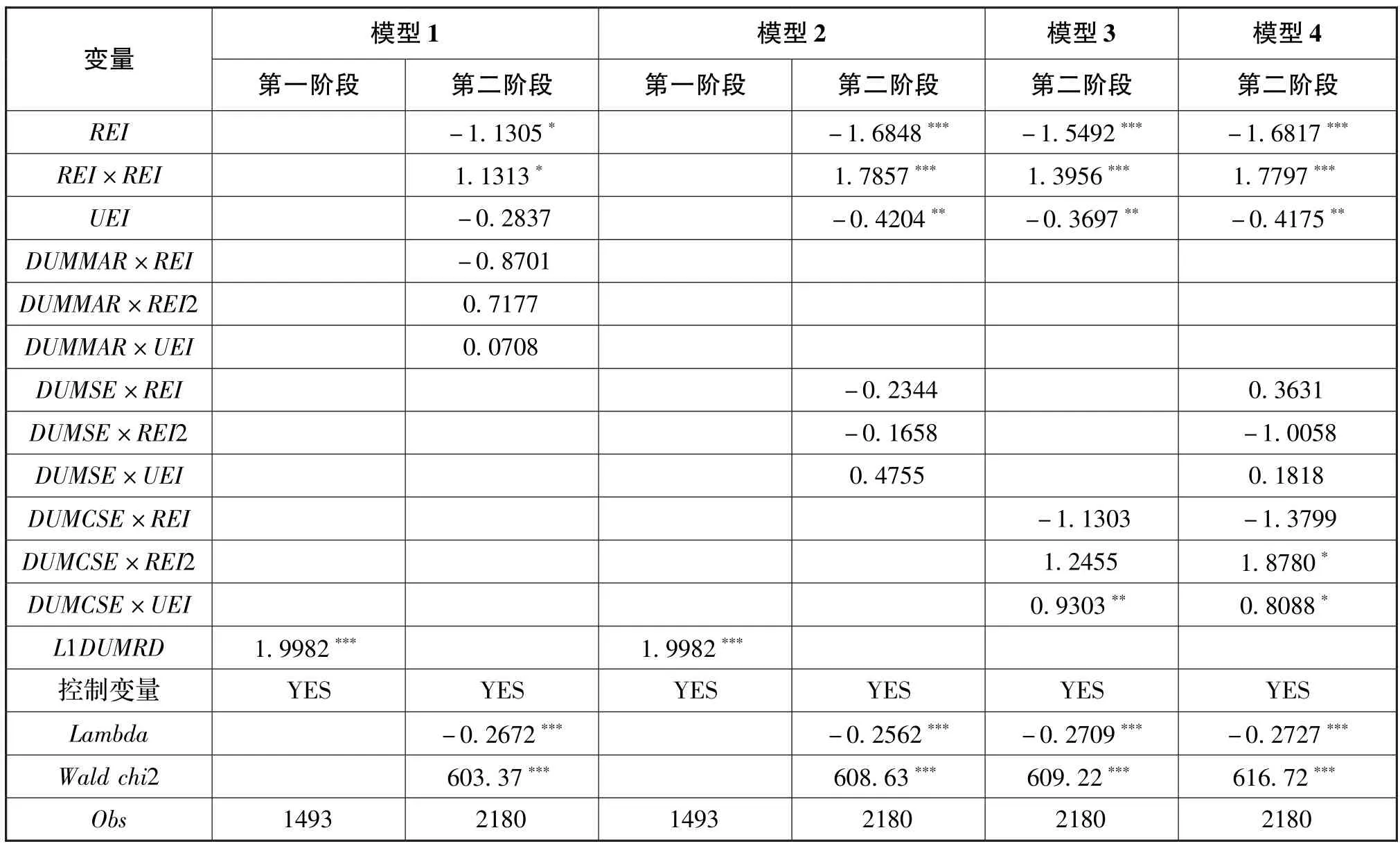

加入产权虚拟变量和市场化进程虚拟变量与多元化的交叉项重新回归 (见表2)。REI及平方项的交叉项系数显著为负和正,市场化程度低时,正U型关系成立;DUMMAR与REI及平方项的交叉项系数虽然不显著,但也表明市场化进程对相关多元化与研发的关系产生了一定影响。UEI系数为负,UEI与DUMMAR交互项系数为正,表明市场化程度提高,不相关多元化企业研发投入提高,只是结果不太显著。以上系数验证了本文的假设3和假设4。

模型2和4国有企业虚拟变量DUMSE与UEI的交叉项不显著,模型3和4中央国有企业虚拟变量DUMCSE与UEI的交叉项则显著为正,模型2、3和4的UEI系数显著为负。这一结果表明,对于非国有企业,不相关多元化显著地抑制了研发投入;对地方国有企业,不相关多元化与研发投入无显著关系;而对于中央国有企业,不相关多元化与研发投入存在显著的正向关系,这种差异是由于企业对研发活动态度的区别。中央企业和地方国企面对的市场不同,中央企业肩负着做大做强走出去的压力,地方国企面对的是区域性的受保护市场。中央国企和地方国企在创新内在动力方面的差异,就外在表现为多元化与研发投入关系上的差异,尤其是不相关多元化与研发投入关系的差异。模型2、3和4中DUMSE、DUMCSE与 REI及其平方项的交叉项都不显著,而REI显著为负,REI平方项显著为正。U型底部的位置有改变,中央国企的U型底部的相关多元化水平要小于其他类型企业,即中央国企更容易走出相关多元化的 “研发投入陷阱”。

表1 Heckman两阶段模型估计结果

表2 加入交叉项的Heckman两阶段模型估计结果

三种原因会造成内生性问题:一是被解释变量对解释变量的反向影响;二是遗漏变量导致解释变量与残差项相关;三是变量的度量误差。本文将解释变量和控制变量滞后一期重新进行回归,隔离被解释变量对解释变量和控制变量的影响,结果发现所有解释变量和控制变量的系数符号和显著性水平未发生明显变化 (由于篇幅所限,详细数据结果未报告,下同)。采取动态面板数据模型消除第二种内生性问题的影响,本部分样本使用2007—2012年连续做出研发决策的样本,并使用差分GMM回归,将选择性偏差消除。基于动态面板模型的回归结果与上文分析一致,回归结果未发生显著变化。针对第三种内生性问题,我们使用行业数作为多元化水平的代理变量重新回归,结果未发生大的变化。我们还对财务指标中的连续变量进行1%和99%的缩尾处理,并重新进行以上回归,结论保持不变。

5 启示

持续的创新活动是企业竞争力的重要源泉,需要企业上升到战略高度并予以支撑。但本文的研究表明,中国企业的多元化经营战略未能促进企业研发投入,相反成为部分企业研发投入不足的重要原因。在西方企业逐渐开始回归专业化经营时,多元化战略却在中国逐渐兴起。多元化战略有利于分散经营风险、降低盈余波动,并且在外部市场不完善时能够通过内部市场交易降低交易成本;但是企业经营者也需要居安思危,不断发挥企业家的创新精神,重视研发活动。正视现阶段中国企业多元化战略存在的问题,是解决中国企业研发投入不足、提高企业自主创新能力的题中之义。具体而言,相关多元化企业需要充分发挥内部市场溢出的优势,提高创新的收益,从而激发企业创新活力,同时要努力跨越相关多元化的研发陷阱,使得相关多元化的优势得到充分发挥;企业应当尽量避免不相关多元化,尤其是对于非国有企业,因为这会损害企业的创新活力,使得企业 “大”而不 “强”、 “广”而不 “深”,企业持续的竞争力难以保证,并最终会被市场所淘汰。而对于政府而言,市场化改革和国企改革是促进经济体 “万众创新”的可靠保障。市场化水平提高,有助于缓解企业尤其是民营企业的融资约束问题,提升企业的创新活力。加快国有企业改革,推进混合所有制的发展,改善企业僵化的激励机制,不断提高企业创新动力。

[1]王福胜,宋海旭.终极控制人、多元化战略与现金持有水平[J].管理世界,2012,(7):124-136.

[2]Miller D J.Firm's Technological Resources and the Performance Effects of Diversification:a Longitudinal Study[J].Strategic Management Journal,2004,(25):1097-1119.

[3]Hitt M A,Hoskisson R E,Johnson R A,Moesel D D.The Market for Corporate Control and Firm Innovation[J].Academy of Management Journal,1996,39(5):1084-1119.

[4]Hitt M A,Hoskisson R E,Kim H.International Diversification:Effects on Innovation and Firm Performance in Product-diversified Firms[J].Academy of Management Journal,1997,40(4):767-798.

[5]Stimpert J L,Duhaime I M.Seeing the Big Picture:the Influence of Industry,Diversification and Business Strategy on Performance [J].Academy of Management Journal,1997,40(3):560-583.

[6]Davis R,Thomas L G.Direct Estimation of Synergy:a New Approach to the Diversity-performance Debate[J].Management Science,1993,39(11):1334-1346.

[7]Baysinger B,Kosnik R D,Turk T A.Effects of Board and Ownership Structure on Corporate R&D Strategy[J].Academy of Management Journal,1991,34(1):205-214.

[8]Alonso-Borrego C,Forcadell F J.Related Diversification and R&D Intensity Dynamics[J].Research Policy,2010,39(4): 537-548.

[9]张子峰,周杰,薛有志.多元化经营对R&D投入影响的实证研究[J].科学学与科学技术管理,2010,(2):19-22.

[10]李捷瑜.多元化经营与企业R&D投资[J].中山大学学报(社会科学版),2012,(2):200-208.

[11]康华,王鲁平,梁倩.多元化经营对企业研发活动的影响研究[J].科技进步与对策,2012,29(17):86-91.

[12]Heckman J J.Sample Selection Bias as a Specification Error[J].Econometrica,1979,47(1):153-161.

[13]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

(责任编辑 沈蓉)

How Does Company's Diversification Strategy Affect R&D Input?——Evidences from China's Manufacturing Listed Companies

Zhang Xinglong,Li Meng

(School of Economics,Nanjing University,Nanjing 210093,China)

It is a common phenomenon that most Chinese companies'R&D input is insufficient.This paper analyzed this problem in the perspective of enterprise management strategy for the first time.And it analyzed how corporation diversification affects R&D.Results shows that corporation diversification indirectly affects R&D activities through synergistic effect,internal capital market and risk-sharing effect.Companies'related diversification level and R&D activities has significantly positive U-shaped relationship,meaning that related diversification strategy has formed a“trap”effect to the R&D input.Unrelated diversification strategy has an insignificant negative effect on R&D input,but for non-state-owned enterprises,the effect is very significant.The research shows that inappropriate diversification strategy is an important reason for insufficient R&D input of China's companies in the present stage.

R&D input;Related diversification;Unrelated diversification;Heckman two-stage model

张兴龙 (1990-),男,江苏沭阳人,南京大学经济学院博士研究生;研究方向:技术创新、经济增长。

F062.4

A

2015-03-31

猜你喜欢

节能与环保(2022年3期)2022-11-24

小学教学研究(2022年5期)2022-04-28

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

消费导刊(2018年10期)2018-08-20

中国公路(2017年8期)2017-07-21

中国卫生(2014年9期)2014-11-12

新高考·高二数学(2014年7期)2014-09-18