基于史密斯模型的企业研发费用加计扣除政策分析及建议

2015-08-08 03:39王再进徐治立田德录

中国科技论坛 2015年12期

王再进,徐治立,刘 辉,田德录

(1.北京航空航天大学公共管理学院,北京 100191;2.科技部科技评估中心,北京 100081)

基于史密斯模型的企业研发费用加计扣除政策分析及建议

王再进1,2,徐治立1,刘 辉2,田德录2

(1.北京航空航天大学公共管理学院,北京 100191;2.科技部科技评估中心,北京 100081)

基于公共政策执行过程视角,将史密斯模型作为理论分析工具,从 “理想化的政策”、“执行机构”、“目标群体”和 “环境因素”等四个影响政策执行的要素入手,对科技界高度关注的企业研发费用加计扣除政策进行剖析和评价,在此基础上研究提出了深入落实和完善该政策,需要在政策普惠性、便捷性上多下功夫,以扩大企业享受面和受益度为落脚点,并注意解决不同规模企业落实差异和地域失衡这 “两个不平衡”问题等政策建议。

政策过程分析;政策评估;史密斯模型;税收激励

政策执行是将政策目标 (理想)转化为政策现实的基本途径,在政策过程中具有重要作用。美国政策学家艾利森 (G.T.Allison)断言,在实现政策目标过程中,方案确定的功能只占10%,其余90%取决于有效的执行[1]。企业研发费用加计扣除政策 (以下简称 “研发费加计扣除政策”)作为公共科技政策领域一项支持企业创新的重要政策,其执行情况和效果备受科技界政府官员、广大企业、专家学者、媒体人士的高度关注。运用西方经典的政策过程理论和模型对中国的研发费加计扣除政策执行过程进行分析和评价,有利于我们更加明确该政策的价值理念和作用机理,研究解决政策执行中的现实问题和障碍,更好地推动政策的深入落实和完善。

1 研究现状简评

当前,国内专家学者对研发费加计扣除政策的研究内容主要集中在以下几方面:一是政策变迁和相关制度体系研究。如牟小容探讨了该政策的变迁轨迹,及相关法律法规和规章的构建与完善[2];吕金平探讨了该政策的历史沿革和变化特点[3];高柯对相关政策文件的主要变化点进行了对比分析[4]。二是政策重点、难点研究,以及所涉及的财会、税务问题分析。如张红英从研发费内容、研发活动操作流程等对该政策进行了分析[5];梁浩对技术开发费的会计处理和涉税会计处理两个方面作了探讨[6];张黎对同时申报 “补亏、捐赠、加扣、投资抵免”的纳税处理进行解析[7];马泽方对税收规定、会计处理、高企认定办法和中关村先行先试政策规定四类对研发费的归集范围及差异进行了对比分析[8]。三是政策作用机理研究。如张文春对该政策在促进高技术产业发展中的作用及其机理进行了研究[9];索赫在从理论、实证、经验三个角度评析加计抵扣政策有效性的同时,对该政策的作用机理进行了分析[10]。四是对政策实施效果、问题及完善途径的研究。如范金研究认为,该政策对企业加大研发投入和增强自主创新能力有推动作用[11];王再进、方衍结合对全国企业的抽样调查统计结果,概括总结了该政策实施的基本现状和特点,研究分析了政策实施中的主要问题及原因,并提出了有针对性的对策建议[12];薛薇等从国际对比的角度,提出了该政策的改进方向[13]。还有一些学者,对该政策在特定省市、区域、行业和类型企业的实施情况进行了研究,如赵彤对长三角地区的政策实施效果进行了调查分析[14]。五是国外研究和经验借鉴。如杨博对英国、南非等国相关税收优惠政策进行了考察,并与中国的R&D税收激励政策作了对比[15]。

笔者认为,随着研发费加计扣除政策的深入实施,对该政策的研究视野需要拓宽,研究重心需要下沉,特别要注重和加强对政策执行过程的研究,对影响政策执行的主要因素 (变量)和相关环节作深入剖析,同时还应借助科学的理论方法和分析工具为相关研究提供有效支撑。

2 理论模型与分析框架

史密斯 (T.B.Smith)是最早构建影响政策执行因素及其过程模型的学者。他在1973年发表的《政策执行过程》[16]文章中,总结了影响政策执行的四个主要因素,即 “理想化的政策”(ideal policy)、“执行机关”(implementation agency)、“目标群体” (target group)和 “环境因素” (environmental factors)。这四个要素及其互动关系构建起了政策执行过程模型 (见图1)。

图1 史密斯的政策执行过程模式

具体而言,“理想化的政策”指合理、正确的政策,是政策制定者试图追求的理想表现方式,包括政策的形式 (法律或命令)、类型、渊源、范围及受支持度,社会对政策的印象等; “执行机构”指政府机构中负责政策执行的单位,涉及执行机关的结构与人员,主管领导的方式和技巧、执行的能力与信心等; “目标群体”即政策对象,是政策的直接影响者,包括对政策采取适当反应的符合政策目标要求的群体和个体,涉及目标群体的组织和制度化程度、接受领导的情形、先前的政策经验等;“环境因素”指政治、经济、文化等环境中影响政策执行的和受政策执行影响的因素。这些因素从不同的方面各自或者综合起来影响着政策的执行。

史密斯模型告诉我们,一项具体的公共政策要达到预期目标,除了要保证有 “理想化的政策”之外,还应特别关注 “执行机构”、 “目标群体”和 “环境因素”对政策执行的影响。政策执行是一项复杂的活动,“执行机构”、“目标群体”、“环境因素”和 “理想化的政策”之间发生着互动关系,其系统运动的方向决定了一项政策执行的结果。政策执行的过程,就是从这四个要素互动的紧张状态经过处理走向协调平缓状态的过程。政策执行的结果作为反馈再输入到政策制定过程。以往人们在政策研究时,把大部分精力集中在制定 “理想化的政策”上,较少关注政策执行过程对政策结果的影响,而史密斯将政策研究的视角由政策制定转向政策执行,为政策研究打开了一扇新的天窗。目前,史密斯模型在政策分析中广泛使用,也为中国研发费加计扣除政策执行过程研究提供了一个新的视角和分析框架。

3 影响政策执行的四要素剖析

3.1 研发费加计扣除政策的理想化政策分析

制定 “理想化的政策”,形成科学、合法、合理、可行的政策方案是政策能否有效执行并取得预期效果的基础和前提条件。

R&D税收激励是世界上许多国家,尤其是OECD成员国政府普遍采取的鼓励本国企业扩大R&D投资的重要政策工具。对企业实际发生的研发费实行税前加计扣除的政策符合国际惯例,也契合现阶段中国企业技术创新发展的现状、特点与政策需求。中国 《科技进步法》、 《企业所得税法》及其实施条例,将研发费加计扣除政策写入有关条款,为政策的实施提供了法律法规保障。国务院有关部门出台了 《企业研究开发费用税前扣除管理办法 (试行)》 (国税发 [2008]116号)、《关于研究开发费用税前加计扣除有关政策问题的通知》 (财税 [2013]70号)等文件,地方政府部门也结合当地实际出台了实施细则,为该政策的实施提供了具体操作办法。总体上看,研发费加计扣除政策作为一项全国性的公共科技政策,具有很强的权威性、目的性和针对性,政策的制定出台紧紧围绕解决企业长期以来研发投入不足、技术创新能力薄弱的问题,也借鉴了国外的有益经验,科技界及社会有关方面对该政策的认可度和支持度高。

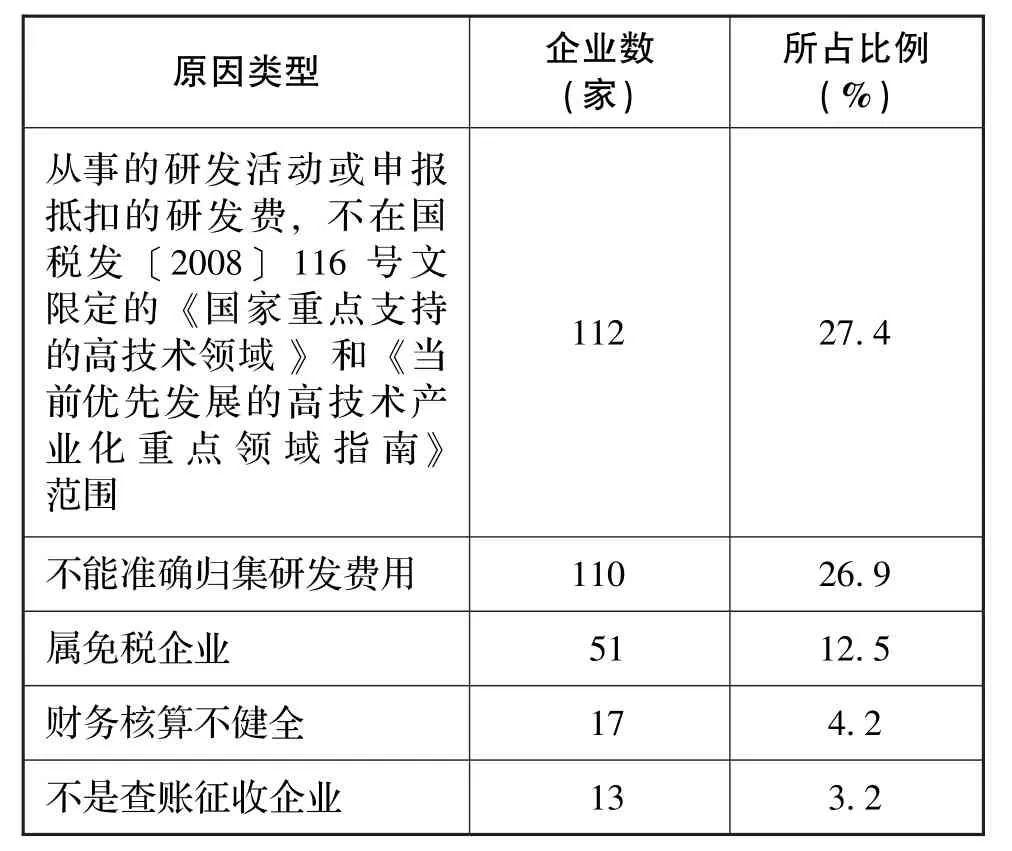

研究也发现,研发费加计扣除政策在 “细化环节”,政策设计的科学性、合理性和可操作性还有一定的改进和完善空间。一是政策的普惠性因研发活动 “特定领域”(国家重点支持的高新技术领域、当前优先发展的高技术产业化重点领域)的限制被 “打了折扣”。据2013年底对全国部分科技类企业 (4490家)的问卷调查统计[17],在不符合政策条件 (409家)的企业,超过1/4表示从事的研发活动或申报抵扣的研发费不在上述领域范围内 (见表1)。研发活动领域的限制,使得领域外的研发活动无法享受到政策优惠,一定程度上削弱了政策的公平性,既不符合政策初衷,更不利于全面调动各行业、各领域企业技术创新的积极性。二是加计扣除政策、会计处理、高企认定政策、科技经费统计公报对研发费的界定范围不一,前者口径最窄 (尽管财税 [2013]70号文在国税发 [2008]116号文基础上,新增 “五险一金”等五类允许加计扣除的费用),企业实际发生的研发费与可加计扣除的费用仍存在较大差距。政策优惠不充分,降低了企业受益度。三是国税发 [2008]116号文对研发活动和 “三新 (新技术、新产品、新工艺)”的界定较为抽象,相关条款内容不够具体和明确,造成税企认识差异和各地执行标准收紧。

表1 问卷调查企业不符合研发费用加计扣除政策条件的具体表现

3.2 研发费加计扣除政策的执行机构分析

执行机构及人员对政策的认同感、政策执行能力与服务水平,以及相关执行部门间的沟通协调程度,是影响政策成效的关键因素。

中国研发费用加计扣除政策涉及的执行机构有财政、科技、国税、地税等多个部门。从目前相关规定和政策实践看,财政部门主要负责政策的统筹协调和后续完善工作,包括牵头研究改进企业研发费计核方法、目录管理方式和研究扩大研发费加计扣除范围等;税务部门是政策的具体执行部门,负责对企业政策申报材料的受理、研发费用的认定和审核,以及税收优惠的兑现;科技部门是参与政策制定和推动政策落实的主要部门,包括会同税收部门开展政策宣传培训和解读,出台具体操作办法,以及开展政策落实情况的调查研究、跟踪检查和评估反馈等。财税 [2013] 70号文中,就税务、科技部门在研发项目认定环节的分工做了原则性规定,即 “主管税务机关对企业申报的研究开发项目有异议的,可要求企业提供地市级 (含)以上政府科技部门出具的研究开发项目鉴定意见书”。

(2)宽放率的确定。宽放时间是指在生产过程中进行非纯作业所消耗的附加时间,以及补偿某些影响作业的时间。A厂宽放率的确定为生理宽放4%,疲劳宽放4%,管理宽放5%,特殊宽放2%,合计15%。

研究发现,在该政策具体执行中,存在一些地方的基层税务部门对政策目标认识不足、重视不够,注重征税、不注重涵养税源,执行政策的积极性不够,有的甚至在衡量部门利益和公共利益、国家利益和地方利益、短期付出和长远利益时采取了避重就轻的态度;一些地方政策执行人员没有很好地理解和把握政策,政策水平、业务能力和管理水平有待提高;各地方普遍缺乏细致到位的政策宣传、培训和辅导,对政策服务支撑机构的培育和作用发挥不足,全方位的政策服务体系尚待构建;还存在一些地方科技、税务、工信等相关职能部门间沟通协调不顺畅,没有形成工作合力,对研发费用认定标准不一等情况。上述因素,一定程度上影响了该政策执行的力度和效果。

3.3 研发费加计扣除政策的目标群体分析

政策目标群体是政策直接作用和影响的对象,政策能否达到预期目的在很大程度上还取决于目标群体对政策的认可、顺从和接受程度。

国税发 [2008]116号文规定,符合政策享受条件的企业是 “适用于财务核算健全并能准确归集研究开发费用的居民企业”。由于政策含金量较高,该政策一出台,立即得到了企业的普遍欢迎和好评,很多企业积极申报享受政策优惠,有的企业甚至把政策当作是企业持续增加研发投入、提升技术创新能力的一剂 “强心针”。据有关统计,2008年以来全国享受政策的企业数和减免税额,实现了逐年较大幅度 (20%左右)的增长[17]。最新年度数据显示,目前大约有3.5万家企业享受了政策优惠,减免企业所得税额超过500亿元。企业问卷调查发现,已享受政策的企业对政策促进本企业加大研发投入效果的满意度较高。

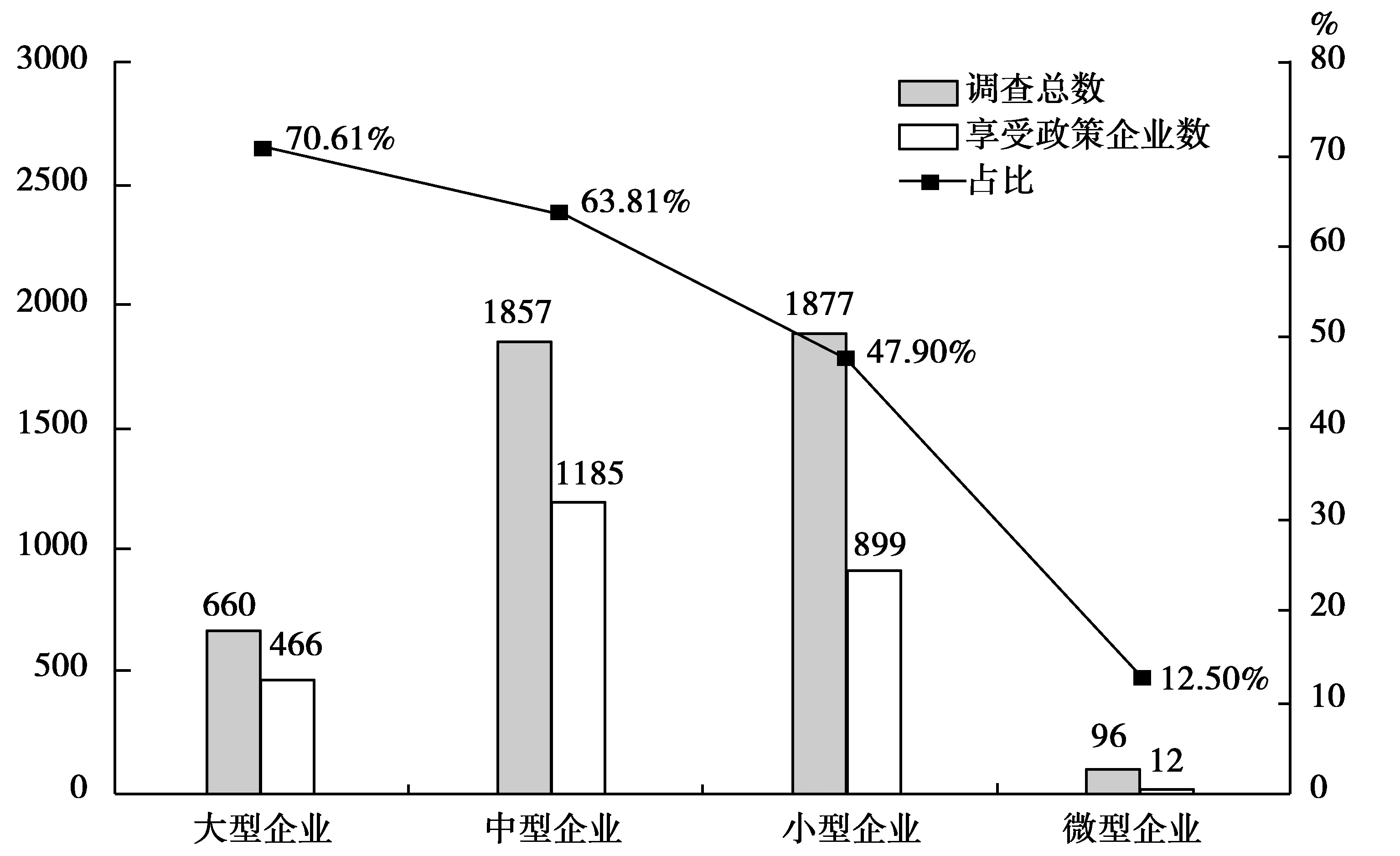

调查也发现[17],小微、民营企业的政策敏感度相对较差,对研发费加计扣除政策的关注、了解和熟悉程度有限,政策知晓度、申请率和兑现率与大中型、国有企业相比有较大差距,且企业规模大小与享受政策的比例高低成正比 (见图2);部分企业因尚未建立以创新为目标的研发管理制度和财务管理制度,财务核算不健全或不能准确归集研发费,这一情况在小微企业中表现更明显;还有一些基于 “政策申报手续繁琐、条件苛刻”、“申请成本与享受到实惠不成比例”、“经营业绩考虑”、 “担心技术泄密、税务部门查账”等原因没有申请享受政策。这些因素影响了部分企业申报政策的积极性,降低了企业享受面和政策的综合效应。

3.4 研发费加计扣除政策的环境因素分析

任何一项政策的执行都要受到所处的环境影响和制约,适宜的政策环境有助于政策的有效执行,不适宜的环境将妨碍政策的顺利实施。

近年来,中国经济持续快速发展,财政科技投入不断增长,给研发费加计扣除政策的实施营造了良好的环境。由于每年需要几百亿元的减税支持,如果经济环境不佳,将给该政策实施带来不利影响。如2008、2009年受国际金融危机的冲击和影响,中国财政收入锐减,税收任务全面吃紧,既要鼓励企业自主创新增收并合理地享受加计扣除政策优惠,又要完成国家的税收任务,不少地方税务部门在执行政策过程中实际上把紧了 “政策关口”,给政策的落实 “打了折扣”,有的甚至明示当地研发投入较大的企业等来年再申报。

图2 2012年度不同规模问卷调查企业已享受政策的企业数及占同类企业总数的比值

此外,中国区域发展不平衡、不同地区之间经济水平差异较大,由于落实研发费加计扣除政策需要一定执行成本,且会在一定程度上影响地方财政收入,因此经济实力相对偏弱的西部地区多数省市和部分中部地区省市,尤其是税源控制较紧的地方,政策执行力度有限。据调查统计[17],从享受政策的企业数、因享受政策而少交的税额这两项主要数据看,西部、中部地区省市与东部地区相比存在几倍和十几倍的差距 (见表2)。东中西地区政策落实不平衡,或影响科技资源要素的市场配置,从而进一步扩大区域科技科新能力和经济发展的差距。

表2 2012年度研发费加计扣除政策在不同地区落实情况有关统计数据

4 促进政策完善和有效执行的思考与建议

4.1 取消或放宽研发领域限制,加强政策的 “普惠性”

基于中国企业普遍存在的研发投入不足、技术创新能力薄弱的现状,为激励更多企业加大研发投入、增强技术创新能力,建议按照政策设计初衷,取消或放宽研发领域限制,鼓励多领域、多种形式的研发和创新,实现政策对更多创新企业研发投入的激励。可参考发达国家的经验和做法,着重考虑取消研发领域限定,并研究取消领域目录限制情况下研发活动的界定办法。对此,可考虑采用 “个别排除法”,如将采矿等高污染、高耗能的低端加工制造业,以及餐饮等低端生活服务类等排除在政策适用范围外,建立目录清单制和相关案例库。

4.2 扩大企业研发费用加计扣除口径,提高政策的 “受益度”

针对研发费加计扣除口径过窄、税收优惠不充分的问题,建议进一步扩大允许税前加计扣除的研发费范围,可着重考虑将调研中企业反映较多的外聘研发人员工资、引进技术的摊销费用、研发用房屋租赁费或折旧费、知识产权申请费、与研发活动直接相关的差旅费、培训费纳入抵扣。此外,要加强财政、税务、科技、统计等相关政策的协调衔接,规范和统一研发费用的口径,改进核算和归集办法,并出台具有较强操作性的规范文件,方便企业和税务机关基层执行人员理解执行。

4.3 提高政策的 “便捷性”,方便企业申请和享受政策

一方面,对国税发 [2008]116号文中规定不够具体、明确的地方,给予细化和明确,解决不同地方判断标准不一、不同部门间和税企认识不一的问题。如针对各地反映较为普遍的研发活动和 “三新”标准规定不具体、难以准确界定等问题,要出台认定细则 (或具体解释)及参考案例集,便于政策执行部门和企业准确把握和判断。另一方面,结合各地已有的探索和实践工作基础,尽快研究出台政策操作规程 (或工作指引),形成全国统一的从政策申请到兑现各环节的标准化工作流程和方式,便于在各地规范执行和操作实施。同时,要注意简化程序、提高工作效率、降低政策执行成本,可探索试点 “备案制”,完善和推广网络申报和受理方式。

4.4 研究解决不同规模企业、不同地区政策落实不平衡问题,进一步扩大企业 “享受面”

针对初创期小微企业因财务制度不够健全、亏损而无所得额扣除的问题,在研发项目申报与鉴定、研发费用归集与核算等方面适当放宽限制,加大政策激励力度。如可借鉴国际经验,探讨对小微企业研发费用实行财政返还的办法,对企业应纳税所得额不足以抵扣的研发费用部分当年给予一定比例财政补贴,或者对小微企业给予1.5倍或双倍的加计扣除比例。此外,要综合考虑不同区域经济条件差距和企业创新基础,研究制定差异化的政策措施 (或条款)和监测考核标准,激励和帮助中西部地区更好落实政策。

4.5 建立健全政策实施工作机制,以刚性制度确保政策落实到位

要进一步完善研发费加计扣除政策实施的工作机制,加强财政、科技、税务等相关部门间的沟通配合和协调联动,强化对政策落实情况的监督检查和监测评估。通过长期持续监测、区域先行先试 (如在改进研发费计核方法、调整目录管理方式等关键环节,可采取在中关村等政策先行先试区域开展试点,探索经验)和定期评估反馈等方式,并及时研究解决影响政策执行和效果的突出问题。同时,建议将政策落实情况纳入地方政府绩效考评范畴,并定期向社会公开发布评价结果,督促相关部门和地方将政策落实到位。

[1]陈振明.政策科学——公共政策分析导论[M].北京:中国人民大学出版社,2003.260.

[2]牟小容.企业研究开发费税前扣除政策的变迁与构建[J].华南农业大学学报(社会科学版),2009,2:80-84.

[3]吕金平.研发费加计扣除优惠政策在企业中的运用[J].辽宁经济,2010,(9):98-99.

[4]高柯.企业研发费用政策之变[J].华东科技,2014,(3):24-28.

[5]张红英.企业研发费用所得税加计扣除政策解读[J].会计之友,2011,(8下):101-102.

[6]梁浩.浅议技术开发费会计核算与涉税处理[J].财会通讯:综合版,2008,(12):80-81.

[7]张黎.同时申报“补亏、捐赠、加扣、投资抵免”纳税处理例解[J].财会通讯:综合版,2008,(12):78-79.

[8]马泽方.准确区分四种研究开发费用归集范围[J].注册税务师,2013,(11):40-42.

[9]张文春.税收政策在促进高新技术产业发展中的作用及其机理分析[J].中国人民大学学报,2006,(1):59-64.

[10]索赫.技术开发费加计抵扣政策研究[J].内蒙古科技与经济,2008,(22):49-51.

[11]范金,赵彤,周应恒.企业研发费用税前加计扣除政策:依据及对策[J].科研管理,2011,(5):141-148.

[12]王再进,方衍.企业研发费加计扣除政策实施问题及对策研究[J].科研管理,2013,(1):94-98.

[13]薛薇,李艳艳.我国研发费用加计扣除政策的改进方向[J].中国科技论坛,2010,(8):10-14.

[14]赵彤,范金,周应恒.长三角地区企业研发费用加计扣除政策实施效果评价与对策建议[J].中国科技论坛,2011,(6): 68-73.

[15]杨博,薛薇.英国研发支出税收激励计划及对我国的启示[J].会计之友,2012,(30):80-84.

[16]Smith T.B.The Policy Implementation Process[J].Policy Sciences,1973,(4):197-209.

[17]科技部科技评估中心.科技创新政策实施情况评估监测与分析报告(内部报告)[R].2014.3.

(责任编辑 谭果林)

Analysis and Suggestions on the Pre-tax Deduction Policy of Enterprises'R&D Expenses Based on the Smith Mode

Wang Zaijin1,2,Xu Zhili1,Liu Hui2,Tian Delu2

(1.School of Public Administration,Beihang University,Beijing 100191,China;2.National Center of Science and Technology Evaluation,MOST,Beijing 100081,China)

This article uses the Smith Model as a theoretical analysis tool to analyze the pre-tax deduction policy of enterprises'R&D expenses with four key variables which includes“ideal policy”,“implementation agency”,“target group”and“environmental factors”based on policy implementation process perspective.After deeply evaluating this tax policy,the author puts forward some suggestions and solutions to policy's design,execution and effect,such as making the policy more inclusive and simpler,so that more enterprises of different scale levels and regions in China can benefit from it.

Policy process analysis;Policy evaluation;The Smith Mode;Tax incentives

C93-03

A

国家软科学研究计划项目 “自主创新政策实施状况研究与评价”(2011GXS5K079),科技部2013年度 “科技创新政策实施监测与评估调研”项目。

2015-03-31

王再进 (1981-),男,福建厦门人,北京航空航天大学公共管理学院博士生、科技部科技评估中心副研究员;研究方向:创新政策评估、科技评估、公共政策分析等。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

非公有制企业党建(2020年2期)2020-03-08

科技传播(2019年22期)2020-01-14

华人时刊(2019年21期)2019-11-17

民用飞机设计与研究(2019年4期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国公路(2017年16期)2017-10-14