政府研发资助能否帮助企业获得外部融资

2015-08-08 03:39李爱玲王振山

中国科技论坛 2015年12期

李爱玲,王振山

(1.哈尔滨商业大学,黑龙江 哈尔滨 150028;2.东北财经大学,辽宁 大连 116025)

政府研发资助能否帮助企业获得外部融资

李爱玲1,王振山2

(1.哈尔滨商业大学,黑龙江 哈尔滨 150028;2.东北财经大学,辽宁 大连 116025)

企业融资难的主要原因之一是信息不对称,政府对企业的研发资助可能在帮助企业释放相关信号方面起到一定的作用。本文以深市科技创新上市公司为样本,运用倾向得分匹配模型 (PSM),在避免样本选择偏误的前提下,实证研究了政府研发资助对企业外部融资的影响。结果表明:政府研发资助有助于企业获得债务融资,但对股权融资水平未能产生显著影响。研究结论为解决企业融资难问题提供了新思路,同时有助于相关政府研发资助政策的制定和执行。

研发资助;融资;科技创新;信息不对称

1 引言

根据MM定理,在完全有效市场中企业对内外部资金的运用不存在差异,企业可以根据其发展需求自行确定其融资结构。然而在实际市场环境中,企业往往由于信息不对称等原因面临外部融资约束。目前中国正处于经济转型时期,一方面经济由高速增长转变为中高速增长,市场资金供给和需求量存在较大结构差异;另一方面企业发展良莠不齐,市场有效性较低,信息不对称程度较大。科技创新企业面临的融资约束情况差异较大,部分科技创新企业融资约束情况较为严峻。钱震杰[1]将中国企业按照所有制情况进行划分,认为不同所有制企业面临的融资约束有较大差异,其中国有老企业不存在融资约束,而非国有新企业则面临显著的融资约束。

企业的融资约束差异是其所面临的信息不对称程度差异的客观结果,因此如果能有效解决信息不对称问题,或向信息不对称市场释放某些信号,则可能解决企业融资约束问题。张纯、吕伟[2]研究了机构投资者对于解决企业融资信息不对称问题的作用,认为机构投资者的介入能够有效降低企业的信息不对称程度,从而降低民营企业所受融资约束。何贤杰等[3]考察了企业社会责任信息披露是否有效地降低了企业的信息不对称程度,进而缓解了融资约束。结果表明企业的信息披露质量越高,其融资约束程度越低。于蔚等[4]研究了政治关联缓解企业外部融资约束的作用机理。研究结果显示,政治关联能够起到信号发送功能,从而有效缓解企业融资约束。

政府研发资助是政府通过财政手段,对那些符合经济发展战略、对经济金融发展具有促进作用企业的研发项目进行资金扶持的科技促进措施,表明了国家对企业发展的支持和认可。得到政府研发资助的企业在企业价值、社会影响力、产业地位等方面往往比其他企业更具有优势。因此政府研发资助可能对外界释放信号,从而有助于解决受资助企业信息不对称问题进而缓解企业的融资困境。

2 理论分析与研究假设

2.1 债务融资

政府研发资助在缓解企业信息不对称,帮助企业解决债务融资问题方面具有双重作用:一方面,政府研发资助反映了企业信息披露的水平,从一定程度上解决了企业信息不对称。Lunawat[5]、Dhaliwal等[6]以及 Chen[7]等研究发现提高披露水平可以提升公司的声誉。从而有助于吸引外部资金提供者,特别是银行等金融机构。叶康涛等[8]通过研究发现,中国银行在进行贷款决策时会考虑到借款人的声誉。Goss等[9]认为如果企业披露关于社会责任的信息,那么就可能以较低的利率、较长的期限获得银行贷款。另一方面,获得政府研发资助标志着企业在同行业中的地位和发展能力,这也从侧面证明了企业的债务偿还能力。因此本文提出如下假设:

假设1a,政府研发资助有助于促进企业获得债务融资。

然而,政府对企业提供的创新及研发资助,也可能预示着企业所从事的研发投资项目风险较大。而债务人对企业高风险项目的超额收益并不具备获益权,反而可能由于企业风险过大而蒙受债务无法偿还的损失。考虑到以上情况,当企业得到政府研发资助时,外部资金提供者可能不愿向其提供债务融资。因此提出备择假设:

假设1b,政府研发资助不利于企业获得债务融资。

2.2 股权融资

与假设1相似,科技创新企业获得政府研发资助有助于向资本市场释放信号,进而获得股权融资优势。何贤杰等[3]认为企业社会责任等相关信息披露有助于其进行股权再融资。Richardson[10]对加拿大企业进行研究发现,企业社会责任相关信息的披露有助于降低信息不对称和风险从而降低权益资本成本。此外对于股东来说,获得政府研发资助可能预示着本企业与政府的良好关系,可能获得某种资源的优惠,这增强了股权投资者的信心,便于企业获得股权融资。因此提出假设:

假设2a,政府研发资助有利于企业获得股权融资。

Simon[11]认为社会的信息充裕造成了注意力的稀缺。投资者在选择资产组合的决策过程中,面临的问题是信息过多而处理能力不足之间的矛盾。因此在信息繁杂的情况下,投资者可能不容易注意到政府研发资助这一信息,从而企业可能无法通过这一信息获得更加充足的股权融资。因此提出备择假设:

假设2b,政府研发资助对企业股权融资影响不显著。

2.3 外部融资

综合来看,根据假设1、假设2相关分析思路,政府研发资助可能有助于解决信息不对称问题,因此有利于企业进行外部融资。具体提出假设3:

假设3,政府研发资助能够促进科技创新企业外部融资。

3 模型设计

通常情况下,可以运用普通最小二乘法等方法研究政府研发资助对企业融资的影响问题。然而这样可能由于样本存在内生性而使OLS方法的估计结果是有偏的。其原因是每个样本只可能存在一种状态,即得到政府研发资助或没有得到政府的研发资助,因此无法同时观测到同一样本是否得到政府研发资助的两种截然相反的状态。Rosebaum和Rubin[12]以及 Lechner[13]等提出倾向得分匹配 (Propensity Score Matching,PSM)方法可以有效解决样本的内生性问题。运用PSM模型选择控制组并分析政府研发资助对企业融资的影响问题的过程如下:

(1)建立政府研发资助的 Probit选择模型(1)。因变量是企业是否得到政府研发补助的二分变量:

其中,roait为资产报酬率;profitit为经营利润率;Tobin'sQit为市场价值与重置成本之比;growthit为营业收入增长率,表示企业发展能力,sizeit为企业规模,用总资产的自然对数值表示。

(2)估计Probit模型之后,对每一个观测值计算单一维度的倾向性得分,用以为测试组匹配控制组。首先,按样本是否得到政府研发资助进行分组;其次,对得到政府研发资助的样本 (测试组),以及没有得到政府研发资助的样本按Probit模型逐一计算其倾向性得分;最后,对于测试组的每一个倾向性匹配一个与之最接近的样本组成控制组。测试组和控制组匹配成功的标志是二者在得到政府研发资助的概率上不存在显著差别。

(3)运用测试组和控制组共同组成样本,研究其融资行为是否受到政府研发资助的影响,如模型 (2):

对于债务融资和大部分外源融资,决策往往是提前进行的,同时为了避免自变量的内生性,因此选取了自变量滞后一期值进行回归;而股权融资的投资者往往根据当期的企业状况进行决策,因此股权融资方程运用了自变量和因变量的同期值进行回归。当gov_dum系数显著时,意味着在测试组和控制组组成的样本中,政府研发资助确实对企业融资产生了影响。因此能够证明在规避了样本选择偏误和内生性的前提下,政府的研发资助对科技创新企业融资影响显著。

4 实证分析

4.1 样本选取及数据收集

由于中国并未强制规定上市公司披露研发投资和政府研发资助相关数据,因此本文选取了相关数据信息披露较为详细的科技创新类上市公司作为研究样本。选取2008年以前上市的科技创新企业较为集中的电子、医药和生物制造、信息技术、机械设备仪表等四个行业在深圳证券交易所上市公司为样本,样本期间选取2008年至2013年。样本包含4940个企业-年份观测值。

(1)政府研发资助数据通过巨潮资讯网 (ht-tp://www.cninfo.com.cn/)所披露的上市公司年报中手工整理得到。政府补助主要包括与资产相关和与收益相关两个主要类型。根据上市公司相关会计政策规定,与资产相关的政府补助,首先确认为递延收益,并应在相关资产使用寿命内平均分配计入当期损益;与收益相关的政府补助,如用于补偿已发生的相关费用或损失的,直接计入当期损益,否则应确认为递延收益,并在确认相关费用的期间,计入当期损益。本文手工搜集科技创新上市公司年报全文以及附注中披露的“营业外收入”中的 “政府补助明细”的各个政府补助项目,选择其中披露的对于企业 “研发项目”、“科技项目”、“专利资助”、“科研奖励”等项目的政府资助总和确认为特定年度得到的政府研发资助。对于不同年度披露数据不一致的情况,则根据较晚年度上市公司年报披露的数据进行修正。

(2)其他变量数据从国泰安信息技术有限公司 (GTA)的CSMAR数据库收集得到,并进一步对相应变量取值与公司年报中披露的数据进行复核和补充。

4.2 倾向得分匹配 (PSM)模型结果及分析

限于篇幅,未列示模型 (1)和模型 (2)中各变量描述性统计结果,可以向作者索取。

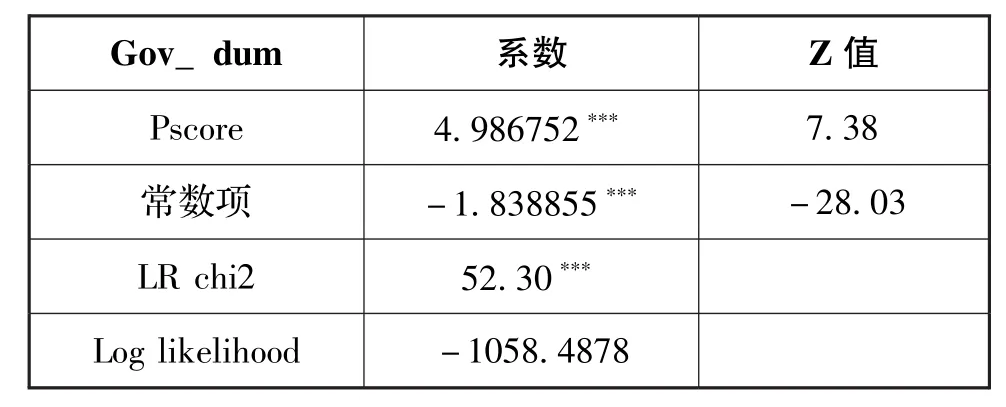

根据PSM分析过程,首先对政府研发资助进行Probit模型分析。表1列示的是模型 (1)因变量和自变量的同期值Probit回归结果 (运用自变量的滞后一期值进行回归得到相似结论,模型具有稳健性)。

表1 Probit模型回归结果

表1的结果显示,样本企业的资产收益率roait、经营利润率profitit以及企业规模sizeit在企业获得政府研发资助方面具有显著为正的促进作用。意味着样本企业的资产收益越高、经营利润越好、规模越大的科技创新企业将在政府研发资助中更受青睐。

根据表1的回归结果,计算每一个样本的匹配得分 (Pscore),之后选取与测试组最匹配的控制组,具体结果列示在表2中。可以看到匹配得分Pscore对政府研发资助具有显著的解释力。

表2 PSM匹配结果

为了检验PSM匹配的有效性,运用pstest检验两组样本间Probit回归的自变量是否具有显著差异,结果见表3。

表3 PSM有效性检验

表3报告了PSM匹配结果的有效性。通过检验测试组和控制组中各Probit回归自变量均值的差异,发现两个样本组在以上公司特征方面不具有显著差异。说明控制组在获得政府研发资助的可能性方面能够代表测试组。

4.3 模型 (2)回归结果分析

(1)政府研发资助对债务融资的影响。政府对企业的研发资助代表了政府对企业行业地位和发展能力的肯定,同样预示着企业与政府具有某些联系。这样的信号作用对于银行产生了某些隐性担保的作用。因此政府研发资助能够促进企业获得债务融资。通过表4第 (1)列显示了政府研发资助对债务融资的影响结果。可以看到gov_dum的系数显著为正,说明获得政府研发资助能够显著提高企业的债务融资水平,假设1a得到证明。政府的资助有助于降低研发项目的风险从而增加了科技创新企业的偿债能力,因此债务人更愿意对得到政府研发资助的企业提供资金。

表4 政府研发资助对融资的影响

(2)政府研发资助对股权融资的影响。表4第 (2)列显示了政府研发资助对企业股权融资的影响结果。通常情况下,如果政府研发资助对资本市场释放的信号有助于股权资金提供者增强投资信心,因此gov_dum系数应该显著为正。而表4第 (2)列结果显示,政府研发资助样本企业股权融资的影响不显著。可能的原因是市场中关于企业投资价值的信息多种多样,相对于收益情况、增长情况、资金情况等重要信息,政府研发资助信息的在资本市场上的影响力较弱,因此政府研发资助对企业股权融资无法产生显著的影响。与之相对的是银行等金融机构可能更注重此类信号,这解释了为什么政府研发资助对债务融资具有显著促进作用而对股权融资的作用不显著。

(3)政府研发资助对外源融资的影响。表4第 (3)列显示了政府研发资助对企业外源融资的作用效果。可以看到,政府研发资助显著影响其外源融资水平,且影响程度高于其对债务融资比例的影响 (二者系数分别为0.7758和0.1982)。说明政府研发资助对样本企业获得外源融资具有显著的促进作用。假设3得到验证。其余变量的系数及显著性基本与已有研究相符。企业规模对外源融资具有积极意义;固定资产比例能够促进企业获得外源融资;托宾Q值对外源融资也具有显著正影响。

5 结论及启示

结果显示,政府研发资助能够显著促进企业的债务融资;对于股权融状况并未显示出显著的影响作用;政府研发资助对外部融资具有显著促进作用。

本文结论在政府研发资助相关政策的制定和执行以及企业融资等方面具有以下两点启示:第一,政府研发资助除了在成本、风险和收益等方面改善企业研发项目以外,对受资助企业的融资状况也产生了间接促进作用,因此政府研发资助在政策的制定和实施过程中要充分发挥对市场可能产生的信号作用,扩大政府研发资助的影响力;第二,在解决企业融资难问题方面,除了必要的货币政策和财政政策等直接措施以外,亦应重视其他政策措施可能产生的信号作用,从而使各项政策有效配合,最大限度地发挥各项政策的直接作用和间接作用,避免政策效果之间相互抵消。

[1]钱震杰.中国工业企业投资的融资约束研究[J].清华大学学报(哲学社会科学版),2006,(6):57-66.

[2]张纯,吕伟.机构投资者、终极产权与融资约束[J].管理世界,2007,(11):119-127.

[3]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012,(8):60-71.

[4]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,(9):125-139.

[5]Lunawat R.Reputation Effects of Disclosure[J].Social Science Electronic Publishing,2009,(11):1-52.

[6]Dhaliwal D,Li O,Tsang A,et al.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86(1):59-100.

[7]Chen J J.Voluntary Disclosure,Reputation and Bank Loan[R].Working Paper,2011.

[8]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资[J].金融研究,2010,(8):171-183.

[9]Goss A,Roberts G.The Impact of Corporate Social Responsibility on the Cost of Bank Loans[J].Journal of Banking and Finance,2011,35(7):1794-1810.

[10]Richardson A,Welker M.Social Disclosure,Financial Disclosure and the Cost of Equity Capital[J].Accounting,Organization and Society,2001,26(7-8):597-616.

[11]Simon Herbert A.Designing Organizations for an Information-rich World[M].1971.

[12]Rosenbaum P,Rubin D.Constructing a Control Group Using Multivariate Matched Sampling Methods that Incorporate the Propensity Score[J].American Statistician,1985,39(1):33-38.

[13]Lechner M.An Evaluation of Public Sector Sponsored Continuous Vocational Training in East Germany[J].Journal of Human Resources,2000,(35):347-375.

(责任编辑 谭果林)

Are the Public R&D Subsidies Able to Improve the External Financing of Enterprises?

Li Ailing1,Wang Zhenshan2

(1.Harbin University of Commerce,Harbin 150028,China;2.Dongbei University of Finance and Economics,Dalian 116025,China)

The main reason of enterprises'financing difficulties is information asymmetry,the public R&D subsidies can help the enterprises to send signals about their qualities.Using propensity score matching(PSM)and the Shenzhen SE listed technological companies as a sample,this paper analyzed the influence of public R&D subsidies on external financing.It is found that the public R&D subsidies can improve the debt financing,but not the equity financing.The results provide a new idea to solve the financing constraint,and can also help the making and delivery of public R&D subsidies policies.

R&D subsidies;Financing;Technological innovation;Information asymmetry

F810.2

A

国家社会科学基金项目 “金融转移视角下的农村金融制度调整研究” (13BJY087),国家社会科学基金项目 “金融错配与技术进步研究”(14BJL032)。

2015-04-20

李爱玲 (1981-),女,黑龙江人,哈尔滨商业大学金融学院讲师;研究方向:金融管理。

猜你喜欢

大学(2021年2期)2021-06-11

中学生数理化·高一版(2021年2期)2021-03-19

今日农业(2020年24期)2020-12-15

青少年科技博览(中学版)(2019年7期)2019-10-11

文教资料(2019年31期)2019-01-14

领导决策信息(2018年16期)2018-09-27

学校教育研究(2017年29期)2017-10-21

数学学习与研究(2017年3期)2017-03-09

校园英语·中旬(2016年8期)2016-07-09

中国火炬(2015年2期)2015-07-25