做大中国债券市场

2015-09-10 07:22谭保罗

南风窗 2015年16期

谭保罗

在货真价实的IPO注册制推出之前,中国股市那些所谓的“改革”都说不上真正的改革。但在中国债市,一场新的改革却正在发生。

从2015年年初开始,特别是在《公司债券发行与交易管理办法》颁布之后,公司债发行和融资数量出现了井喷。尽管公司债的发行目前尚需审核,但从发行人门槛、程序简便和透明程度上看,这一后起债种的发行已经逐渐趋近于“注册制”了。

公司债只是一个缩影。近10年来,由于主管部委在做大债券市场上的“创新意识”,中国债市的主要债种很多都实现了“备案制”或者“注册制”。有人认为,这种先于股市的创新,其背后是债券市场发展的客观要求所致。

但也有观点认为,在中国金融分业监管、债市“九龙治水”的管理模式下,“部委竞争”对债市发展的推动作用更大,这和“地方竞争”推动GDP增长如出一辙。

股市走“牛”还是走“熊”,暂不明朗,但公司债这支债市新军的崛起则是既成事实。

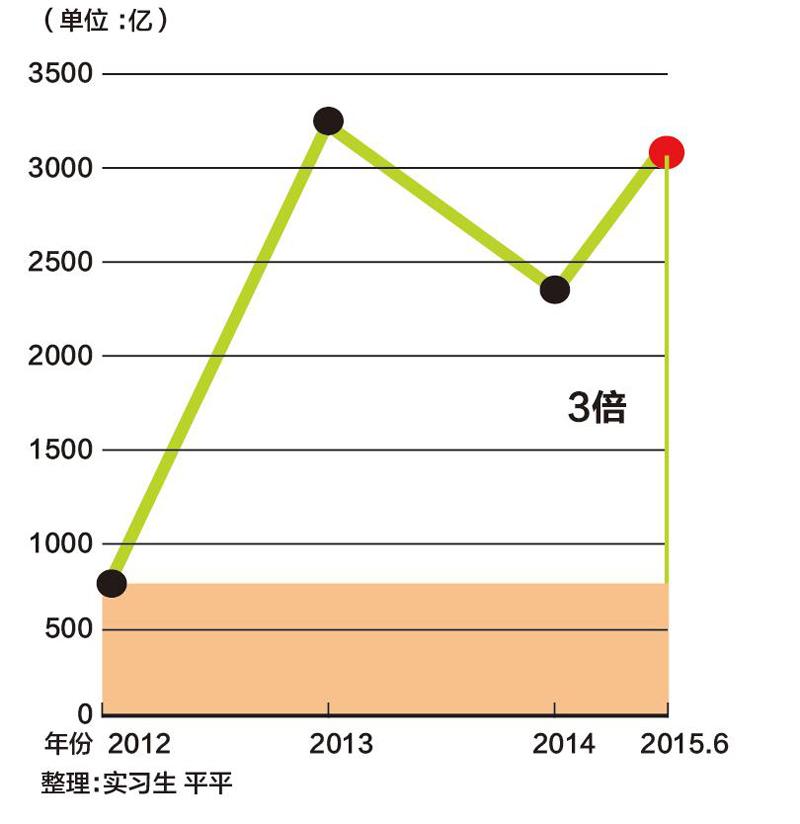

公司债在上半年的超级增速,属于前所未有的情况。《南风窗》记者统计发现,按照证监会7月中旬公布的最新数据,2015年的前6个月,我国公司债筹资金额已经达到了3177.52亿元,这个数字超过了2014年全年的2482.30亿元,接近于2013年的3219.91亿元,更为2012年788.40亿元的3倍左右。

公司债井喷,重要原因是监管的放宽。今年1月,证监会修订发布了《公司债券发行与交易管理办法》(以下简称“管理办法”),“管理办法”最大的变化之一是发行人主体扩大。之前,公司债的发行人主要是上市公司和证券公司,而“管理办法”将发行人的范围拓展到了全部公司制企业,即所有在工商局登记的“公司”都有成为发行人的资格。

同时,“管理办法”还将债券期限从1年以上拓展至任意期限,并降低了净资产方面的要求。按照之前2007年的《公司债券发行试点办法》,发行公司债券,必须符合“本次发行后累计公司债券余额不超过最近一期末净资产额的百分之四十”的要求,这个“40%”将很多公司拦在了公司债发行的门外。

“管理办法”则去掉了这一固定要求,取而代之的是,将公司债发行细化为面向公众投资者公开发行、面向合格投资者公开发行、非公开发行三类方式,每种方式的发行条件有所区别。其中,面向公众投资者公开发行的要求最高,比如其评级要求必须是AAA级,否则只能面向合格投资者公开发行或非公开发行。

证监会做大公司债市场的政策目的是明确的。除了在发行上的松绑之外,证监会还扩大了公司债的交易场所。比如,将公开发行公司债券的交易场所由上海、深圳证券交易所拓展至全国中小企业股份转让系统(新三板)。

尽管公司债发行仍需核准,但证监会对核准进行了“自我限制”,大幅提高了核准的效率和透明程度。证监会发言人邓舸透露,自今年7月20日起,新受理的公司债券公开发行申请,将在证监会正式受理后的当周周五在其官网对外公开。同时,反馈意见则于证监会受理处向发行人出具反馈意见的当周周五在其官网对外公开。

“公布意见”看似小事,但事关改革关键。一直以来,股票IPO的发审制度饱受诟病,很重要的原因便是不够公开。在股票市场的发审环节,监管部门近年一直强调要提高IPO及再融资审核工作透明度,但很多时候仍然只是公布结果,不公布过程。

但从今年2月起,股票发审环节的透明问题也得到了改观。证监会对首发、配股、增发、可转债等适用普通程序的融资品种,在发审会召开当日,将委员在发审会上提出询问的主要问题随会议表决结果一并向社会公开。尽管注册制尚未推行,但股票IPO发行审核的公开已经是很大的改革。

同样,公司债的审核公开也是极其重要的改革之举。此前,公司债同样被很多人认为是核准制度下的“融资特权”。

一般而言,公司债的利息低于银行贷款,以地产行业为例,即便是一家中型地产公司,公司債的票面利率可能低于8%;如果是大公司,票面利率可能低于5%。但如果采取银行贷款,年利率一般超过8%,一些中小公司超过10%也是正常现象。一定程度上可以说,公司债算得上一项“融资特权”。

因此,对公司债核准的改革等于是让更多的主体拥有了享受这项“融资特权”的资格。同时,也将所有人获得这种资格的过程放在了阳光之下,这是中国资本市场非常难得的进步。

一定程度上讲,证监会对公司债发行门槛的降低和程序大改革,也是中国债券市场监管领域“部委竞争”的结果。

今年5月底,央行的另一项债市监管改革更显“大手笔”,央行取消了银行间债券市场债券交易流通审批。根据原来的《全国银行间债券市场债券交易流通审核规则》,在银行间市场债券的发行条件应符合诸多高门槛,比如实际发行额不少于人民币5亿元、单个投资人持有量不超过该期债券发行量的30%等条件。这些条件在改革后都被取消,发行门槛大幅降低。此外,发行程序也得到了大幅简化。

为何央行的改革更加堪称“大手笔”,很大程度在于央行所管理的银行间债券市场是中国债券市场的主干,而其规模远比证监会监管的交易所市场要大得多。

股市和债市是直接融资的两大板块,在发达市场,两者时常被称为“跷跷板”,即股市低迷之时,企业融资会找债市;而债市低迷,企业就会选择股市融资。中国的债市尽管体量不小,但其活跃程度仍和发达市场有着不小差距,其中很重要的原因在于“多头管理”导致的市场分割。

目前,中国债市的监管机构是“三家”,分别是证监会、人民银行和发改委。相比而言,A股的直接监管机构只有中国证监会一家,而交易所和地方证监局不过是其下属和派出机构。

在发行的审批环节,公司债发行的审批机构是中国证监会,企业债的发行审批机构则是发改委,而政策性金融债和国债在银行间市场的发行则由人民银行监管。此外,银监会也会管理一部分金融债的发行,比如商业银行要发行次级债和混合资本债来补充资本金。

在交易环节,如果债券在交易所市场交易,那么就归证监会管,如果在银行间市场交易则归人民银行管。人民银行主要是通过其下属的交易商协会来管理,协会和人民银行的金融市场司有着深厚渊源。

近年来,业界对这种分割的债市体系多半持一种批评的态度,认为这割裂了一个统一市场的有效性。但换个角度看,也正是这种分割才助长了“部委竞争”,推动了中国债券市场的创新和发展。

在改革开放之初,从银行、证券、信托到保险,中国几乎所有的金融业态都归央行管。随着“三会”的陆续成立,央行的很多重要职能和权力都被切割。特别是2003年银监会成立,央行对银行系统的很多监管职能丧失,只留下了货币政策、支付管理、反洗钱和统计等职能。在这种情况下,央行对做大银行间市场有着越来越高的积极性。

2005年,央行发布实施了《短期融资券管理办法》,允许符合条件的企业在银行间债市发行短期融资券(期限不超过1年)。最重要的是,此举动放开了发行主体限制,取消了额度审批,而利率由企业和承销机构协商确定。

央行此举显得极为市场化,其中最值得大书特书的是短期融资券属于信用债,即不需要担保,同时利率大幅低于银行贷款,因而受到了企业的欢迎,开启了银行间市场的大发展。

2007年,证监会发布了《公司债券发行试点办法》,一些大国企开始通过发行公司债来融资。在短期融资券发展迅猛和公司债日益兴起的背景下,发改委也加大了对企业债发行的支持。之后,发改委将企业债先核定规模、后核准发行两个环节简化为一个环节,而票面利率也由市场确定,取消了不超过存款利率40%的规定。

正是这种“部委竞争”的格局,推动了中国债券市场的长足发展。统计数据显示,截至2014年底,中國股票市场总市值为37.26万亿元,而全国债券市场托总管量为35.32万亿元,已接近股市市值。

除了做大体量之外,这种竞争还推动了中国债券市场的市场化运作进程。在中国债市,很多品种都已基本实现了注册制或备案制。比如,由证监会主管的中小企业私募债如果面向合格投资者发行,则只需备案,无须审批。而在银行间市场,短期融资券、中期票据等各个债种,基本上都采取了注册制或者备案制,并无实质性审批,发行和交易都相对自由。

反观中国股市,IPO注册制在写入十八大文件之后,目前仍在准备阶段。在这个意义上讲,中国债市的市场化程度远比股市高,这一点非常值得反思。

在市场化进程中,也不能忽视风险因素。近10年来,中国债市得以通过“部委竞争”实现创新的重要条件之一是:这是一个以机构投资者为主的市场。

债券所包含的债权是一种优先权,必须要优先清偿。如果公司违约,那么债务人的“情绪”会比股市更大,而后者基本是股民“愿赌服输”。换言之,如果发债公司大面积违约,那么将可能引发社会情绪。但中国债市的一个优点是:个人投资者很少,主要都是银行、保险公司、基金公司等机构投资者。

机构投资者有更高的风险甄别能力,风险承担能力也较强,因此,具有在债券种类上进行创新的市场承受基础,所以没有担保而只以信用方式发行的各种债种也得以被创新推出。

但由于监管的分割,机构投资者的参与也时常受到约束。比如,商业银行和保险公司一直是银行间市场的主要买家,但两者的监管机构分别是银监会和保监会。某种意义上说,“两会”各种新政策会对债券市场产生的影响甚至大过债券的发行审批机构。

2007年,银监会为控制银行业的风险,下发了《关于有效防范企业债券担保风险的意见》,要求商业银行“原则上不再为公司债券出具担保”。更要紧的是,保监会后来索性禁止保险公司购买无担保的公司债。在这一“前后夹击”之下,很多原本可以有银行担保的发债者只能以信用发行的方式发行无担保债券,发行利率并不比银行贷款低多少,因此也打击了发债者的积极性,让监管部门和利益相关方都有不少意见。

监管部门各自管好自己“一摊”,这是降低金融风险最保守的管理模式。目前,提到金融风险,市场多半会把矛头指向“地方债”的债务风险。在本轮地方债改革之前,地方政府并没有直接举市政债的权力,而只能通过融资平台举债,而这种债主要就是企业债。和地方迫切需要上马的大项目一样,这种债的审批权也是在发改委,而发行和交易则主要在银行间债券市场进行。

融资平台被排除在了公司债新规之外。《管理办法》明确规定,“本办法规定的发行人不包括地方政府融资平台公司”。也就是说,证监会虽然将公司债发行人扩容至所有公司制法人主体,但地方政府融资平台公司并不受欢迎。

分析认为,融资平台债为主的企业债本身就不是交易所市场的“菜”。尽管有少量企业债曾在证监会主管的交易所市场交易,但企业债交易主要场所是银行间市场,这背后的买方因素至关重要。

交易所市场的主要买方是基金公司,其资金量无法和银行同日而语,缺乏对企业债的足够“购买力”。1990年代中后期,银行曾集体“出走”交易所市场,当时的重要原因是,央行叫停了银行在证交所进行证券回购,据称目的是为了禁止银行资金违规流入股市。

但在2014年年底,证监会下发了“52号”文,允许商业银行参与交易所债券回购,这意味着银行“集体出走”10多年之后,再次回归交易所市场。显然,所有监管者都清楚,银行是中国金融市场的“第一买家”,任何市场要发展都必须要引入这群“现金牛”。

尽管各自的创新方兴未艾,但交易所和银行间市场“两个市场”的分割一直广受诟病。但也有观点不这么认为。

从规模上看,中国债券市场的主体是以机构投资者为主体的银行间市场,其交易量占到整个债券市场的90%以上,交易所市场仅是补充。目前,相应的转托管机制已经建立,投资者可以将债券从银行间市场转出,也可将交易所转托管过来的债券在银行间市场交易,市场参与者有着自主权。

更重要的是,债券市场的分割是历史原因造成,而保持“分割式竞争”未尝不可,这对债市的进一步创新或许仍有积极意义。

猜你喜欢

中国外汇(2019年20期)2019-11-25

中国外汇(2019年21期)2019-05-21

现代营销(创富信息版)(2018年10期)2018-10-12

西部金融(2017年11期)2018-04-22

中国集体经济(2017年35期)2017-12-11

财经界(学术版)(2015年20期)2015-12-23

首都经济贸易大学学报(2013年1期)2013-03-11